|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Анализ валовых доходов кафе

В таблице 2.3 и 2.4 представлено влияние факторов на сумму валового дохода. Таблица 2.3. Расчет влияния факторов на сумму валового дохода кафе «Криница», млн руб.

Примечание. Источник: собственная разработка. Необходимо отметить, что большое влияние на валовой доход оказывает изменение продажных цен на продукцию собственного производства и покупные товары. При повышении продажных цен соответственно растет сумма реализованных надбавок и наценок, и наоборот. Для измерения влияния этого фактора на валовой доход необходимо прирост объема товарооборота за счет повышения цен умножить на базисный уровень реализованных торговых надбавок и наценок и разделить на 100. За отчетный период индекс цен составил 1,242. Товарооборот в сопоставимых ценах кафе «Криница» составил 109,3 млн. руб. (135,8 / 1,242). Таким образом, за счет ценового фактора прирост товарооборота составил 26,5 млн. руб. (135,8 – 109,3). Рост валового дохода за счет ценового фактора составил 13,5 млн. руб.(26,5 х 50,86 / 100). Далее необходимо рассчитать влияние факторов на величину валового дохода, остающегося в распоряжении организации. На величину этого показателя также влияют изменение объема товарооборота, ценовой фактор, изменение среднего уровня валового дохода, остающегося в распоряжении организации. Расчет этих факторов произведем по той же методике в таблице 2.4. Таблица 2.4. Расчет влияния факторов на сумму валового дохода, остающегося в распоряжении кафе «Криница», млн руб.

Примечание. Источник: собственная разработка. За отчетный период индекс цен равен 1,242. Товарооборот в сопоставимых ценах кафе «Криница» составил 109,3 млн. руб. (135,8 / 1,242). Таким образом, за счет ценового фактора прирост товарооборота составил 26,5 млн. руб. (135,8 – 109,3). Рост валового дохода, остающегося в распоряжении организации за счет ценового фактора составил 11,7 млн руб.(26,5 х 43,97 / 100). На величину чистого валового дохода, кроме перечисленных выше факторов, оказывают влияние налоги и другие обязательные платежи, взимаемые за счет валового дохода. Средний уровень валового дохода зависит от изменения состава товарооборота (доли в товарообороте продукции собственного производства и покупных товаров) и уровней валового дохода от реализации собственной продукции и покупных товаров. Влияние вышеуказанных факторов на уровень валового дохода можно измерить способом процентных чисел с применением приема цепных подстановок. Для изучения влияния этих факторов на выполнение плана валовых доходов мы составили таблицу 2.5. Таблица 2.5. Расчет влияния изменения состава товарооборота и уровней валового дохода по реализации собственной продукции и покупных товаров на выполнение плана по среднему уровню валового дохода по кафе «Криница», млн руб.

Примечание. Источник: собственная разработка. Уменьшение доли продукции собственного производства по сравнению с планом привело к снижению уровня валового дохода на 0,41 % (51,02–51,43), что составляет 0,6 млн. руб. (138,5х(-0,41)/100). Снижение уровней валового дохода от реализации собственной продукции и продажи покупных товаров привело к увеличению реализованных торговых надбавок и наценок на 0,31 % (51,33 – 51,02), что составляет 0,4 млн руб. (138,5х0,31/100). Аналогично в таблице 2.6 рассчитаем влияние указанных факторов на динамику среднего уровня валового дохода кафе «Криница» и далее проанализируем их. Таблица 2.6. Расчет влияния изменения состава товарооборота и уровней валового дохода по реализации собственной продукции и покупных товаров на динамику среднего уровня валового дохода по кафе «Криница», млн руб.

Примечание. Источник: собственная разработка. Увеличение доли продукции собственного производства в динамике привело к снижению уровня валового дохода на 0,31 % (51,01 – 51,33), что составляет 0,4 млн. руб. (138,5 х (-0,31) : 100). Снижение уровней валового дохода от реализации собственной продукции и продажи покупных товаров привело к увеличению реализованных торговых надбавок и наценок на 0,32 % (51,33 – 51,01), что составляет 0,4 млн руб. (138,5 х 0,32 / 100). Данная ситуация сложилась в организации потому, что кафе «Криница» получает полуфабрикаты с фабрики-кухни УП «Криницапром» и лишь разогревает их. Между тем, растет средний уровень торговой надбавки на реализуемые покупные товары, это объясняется тем, что администрация кафе «Криница» чаще стало заказывать на головное предприятие те покупные товары, которые имеют более высокий уровень надбавки, так как на них повысился спрос со стороны населения. 3. Направления оптимизации доходов на примере кафе «Криница» 3.1 Меры увеличения доходов организации общественного питания Важнейшими резервами роста валового дохода являются: 1) увеличение объема товарооборота в сопоставимых ценах; 2) рациональная ценовая политика предприятия; 3) эффективная работа с поставщиками сырья и товаров; 4) достижение эффекта от произведенной закупки сырья и товаров [14, с.136]. Увеличение объема товарооборота, совершенствование сбыта является важнейшим фактором роста валового дохода предприятия питания. Так как руководство кафе «Криница» не наделено полномочиями самостоятельно проводить ценовую и ассортиментную политику (примерное меню и полуфабрикаты определяет головное предприятие-поставщик УП «Криницапром», оно же составляет и «спускает» планы в кафе «Криница») Деятельность предприятия питания, как и любого другого предприятия должна начинаться с маркетингового анализа, основными задачами которого являются: - изучение платежеспособного спроса на продукцию, ее сбыта и обоснование плана реализации продукции соответствующего объема и ассортимента; - анализ факторов, формирующих эластичность спроса на реализуемую продукцию; - выработка стратегии, тактики, методов и средств формирования спроса и стимулирования сбыта продукции. Изучение спроса поможет систематически, при небольших временных и материальных затратах получать данные: - о продаже блюд и готовых товаров; - о наличии блюд и товаров, пользующихся повышенным или пониженным спросом; - об отношении посетителей кафе к новым продуктам. Цели в области сбыта в кафе «Криница» должны привести к ощутимому приросту объемов продаж и побудить посетителей к приобретению производимой и готовой продукции. Мы рекомендуем руководству кафе «Криница» увеличить в меню количество блюд «быстрого питания», которые пользуются наибольшим спросом у населения. При этом реализуемые блюда, должны быть относительно недорогими и качественными. Цели в области коммуникации кафе «Криница» должны быть направлены на формирование имиджа предприятия, изменение потребительских привычек, что в свою очередь способствует росту уровню продаж в долгосрочном периоде. В кафе «Криница» рекламной деятельности не уделяется должного внимания (рекламу кафе дает самостоятельно). Ввиду этого рекламные мероприятия проводятся бессистемно, что приводит к значительным затратам, виды и средства рекламных обращений не используются в должной мере с учетом целевой аудитории, а рекламные объявления в прессе содержат лишь название кафе и его телефоны. Грамотная, хорошо разработанная рекламная компания может повлиять на рост товарооборота не только в текущем, но и в долгосрочном периоде. Реклама в области коммуникации выполняет, главным образом, информативную и напоминающую функции, а в области сбыта направлена главным образом на увещевание (убеждающая функции). В разрезе этих трех функций представим возможные цели рекламы кафе «Криница»: - формирование имиджа предприятия как надежного, финансово устойчивого и неукоснительного соблюдающего свои обязательства перед посетителями; - информация о блюдах должна быть представлена не в общем виде, а определенным образом воздействовать на потенциальную потребительскую аудиторию; - имидж предприятия и приготавливаемых им блюд следует поддерживать регулярно повторяющимися рекламными обращениями; Конкретные цели рекламной деятельности кафе «Криница» можно представить следующим образом. Цели ориентированные на спрос: - регулярно информировать потенциальных посетителей и постоянных клиентов о наличии или появлении нового блюда в меню кафе «Криница»; - в рекламных обращения предоставлять потребителям информацию о распорядке работы предприятия; - добиться предпочтимости блюд кафе «Криница» и его меню со стороны потребителей; - стабилизировать сбыт; - поддерживаемость узнаваемость имиджа предприятия и образ; Цели ориентированные на имидж: - разработать и поддерживать благоприятный имидж отрасли; - сформировать и поддерживать благоприятный имидж предприятия и блюд, которые оно предлагает; - активизировать селективный (избирательный) спрос на блюда, реализуемые кафе. Цели рекламы определяют подходы к разработке рекламного обращения. Кафе «Криница» следует разработать: структуру, форму и стиль рекламного обращения. Для этого необходимо (по ходу мы будем тут же предоставлять информацию, полученную нами в результате исследования документов кафе «Криница», наблюдения и анализа): - определить потенциальных клиентов, для которых предназначается реклама; - выявить, какие средства информации наиболее часто и полно воспринимаются целевой аудиторией; - определить нужды и потребности потенциальных клиентов и значимость предлагаемых блюд и товаров (каждый конкретный случай следует анализировать отдельно); - установить возможное поведение потенциальных клиентов после воздействия на них рекламного обращения (метод наблюдения показал, что реклама в газетах не дает должного охвата целевой аудитории и является малоэффективной). Тема рекламы должна соответствовать целям рекламной компании и товару, который рекламируется. Чтобы правильно выбрать рекламную тему следует последовательно разработать ряд этапов: - определить перечень всего, что предприятие может предложить; - провести мотивационный анализ; - сформировать рекламно-коммерческую тему, которая выражается в виде девиза – рекламного слогана. Мы полагаем, что примером рекламного слогана кафе «Криница» может быть следующий: «Быстро, быстро, вкусно, вкусно». На наш взгляд, основной упор предприятию следует сделать именно на вкусовые качества и доброкачественность предлагаемых в меню блюд, высокую культуру обслуживания, большой ассортимент. Реклама в прессе может быть лишь вспомогательной. Основные виды рекламы, рекомендуемые к использованию кафе «Криница»: 1. Художественная: - оформление наружных витрин; 2. Немая справка: - плакаты, панно, лозунги; 3. Печатная реклама: - рекламные объявления в газетах; - упаковочные материалы (подарочные пакеты, фирменная бумага); - открытки-вкладыши, листовки, памятки, проспекты. Для определения эффективности рекламной деятельности различные авторы предлагают разные методики. Среди них можно предложить: опрос мнений и установление отношений к рекламному мероприятию; тесты, опросы об имидже фирмы; анкетные опросы о качестве и эффективности рекламных мероприятия; замеры и сопоставления результатов работы. Что же касается культуры обслуживания, то необходимо отметить, что в кафе «Криница» она очень высока. За 6 мес. 2007 г. в «Книге отзывов и предложений» были оставлены потребителями 7 жалоб. Из них 4 жалобы на недоброкачественность товаров и 3 жалобы на грубое поведение обслуживающего персонала. Причем все три жалобы на бармена, который уже не работает на предприятии. Однако мы полагаем, что следует не реже одного раза в месяц проводить занятия с обслуживающим персоналом по изучению и повышению ими уровня знаний в части психологии общения с клиентами. Проведение вышеперечисленных мероприятий позволит исправить к лучшему ситуацию, сложившуюся на данном предприятии, что в конечном итоге будет способствовать росту валового дохода, росту товарооборота, уменьшению издержек обращения, росту чистой прибыли 3.2 Прогнозирование доходов кафе «Криница» В таблице 3.1. произведем расчет величины валового дохода расчетно-аналитическим методом прогнозирования. Ожидаемый уровень за текущий период определяется умножением среднего соотношения за два предшествующих периода годового уровня валового дохода к его уровню за 6 месяцев на уровень валового дохода текущего периода, который сложился за 6 месяцев: Таблица 3.1. Прогнозирование валового дохода кафе «Криница» с помощью расчетно-аналитического метода

Примечание. Источник: собственная разработка.

Таким образом, прогнозная сумма валового дохода кафе «Криница» с учетом прогнозного объема товарооборота (203,7 млн. руб.) будет равна 104,9 млн. руб. (203,7 х 51,49) / 100. В таблице 3.2 произведем расчет уровня валового дохода кафе «Криница по методу скользящей средней. Рассчитаем среднегодовое снижение уровня валового дохода кафе «Криница»:

Таблица 3.2. Информация для расчета уровня валового дохода кафе «Криница» по методу скользящей средней

Примечание. Источник: собственная разработка. Планируемый уровень валового дохода (ПУ вд) определяется по формуле: ПУ вд = Кn + 2 х По кафе «Криница» планируемый уровень валового дохода равен 51,92% к обороту: [51,10 + 2 х (-0,41)]. Информация для расчета валового дохода кафе «Криница» методом экстремумов представлена в таблице 3.3. Таблица 3.3. Информация для расчета валового дохода кафе «Криница» методом экстремумов.

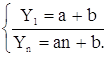

Примечание. Источник: собственная разработка. Уравнение решается при помощи следующей системы:

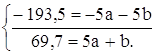

Подставим числовые значения в систему уравнений (n = 5).

Умножим первое уравнение на -5.

Затем вычтем из первого уравнения второе и получим: -123,8 = -4b. Отсюда: b = 30, 95. Параметр a определим следующим образом: а = (69,7 – 30,95) / 5 = 7,75 млн. руб. Таким образом, в прогнозируемом периоде валовой доход составит: Y6 = 7,75 х 6 + 30,95 = 77,5 млн. руб. Темп роста валового дохода 111,2% (77,5 / 69,7 х 100). Планирование валового дохода с учетом целевой нормы прибыли осуществляется следующим образом. ВДпл = 70,3 + 7,1 = 77,4 млн. руб. Затем определим валовой доход по покупным товарам ВД2 = ВД1 х УВп.т.т / 100 =77,4 х 23,5 / 100 = 18,2 млн. руб. где УВп.т.т – удельный вес покупных товаров в товарообороте, %. Определим планируемый валовой доход с учетом 6% отчислений: ВД3 = 77,4 / (100 – 6) х 100 = 82,3 млн. руб. Рассчитаем планируемый валовой доход по покупным товарам с учетом отчислений в целевой бюджетный фонд: ВД4 = 18,2 / (100 – 3,9) х 100 = 18,9 млн. руб. Планируемая величина валового дохода кафе «Криница» с учетом всех отчислений будет равна: ВДпл = ВД3 + (ВД5 – ВД2) = 82,3 + (19,1 – 18,9) = 82,4 млн. руб. Таким образом, результаты многовариантного прогноза объема валового дохода на 6 мес. 2008 г. таковы, что объем валового дохода кафе «Криница» в планируемом периоде может находиться в пределах от 77,5 млн. руб. до 104,9 млн. руб. Чтобы удостоверится в оптимальности величины валового дохода, целесообразно рассчитать критическую величину валового дохода и запас финансовой прочности. Критическая величина валового дохода (ВДкр) показывает, при каком объеме валового дохода прибыль организации будет равна нулю, и определяется по формуле: ВДкр = Ип / (1 – Ипер / ВД), где Ип – постоянные расходы; Ипер – переменные расходы; ВД – планируемая или фактическая величина валового дохода. Планируемая величина валового дохода кафе «Криница» с учетом целевой нормы прибыли – 83,2 млн. руб., постоянные расходы – 44,2 млн. руб., переменные – 26,1 млн. руб. Критическая величина валового дохода кафе «Криница» будет равна: 44,2 / [1 – (26,1 / 83,2)] = 44,2 / 0,686 = 64,4 млн. руб. Запас финансовой прочности (ЗПФ) по организации питания можно определить следующим образом:

По кафе «Криница» запас финансовой прочности будет равен:

Произведенные расчеты показывают, что кафе «Криница» в плановом периоде должно обеспечить получение валового дохода в сумме 83,2 млн. руб. Минимально допустимой величиной является сумма в 64,4 млн. руб., так как при этом кафе «Криница» будет иметь возможность только возместить издержки, а прибыль будет равна нулю. Заключение Важнейшим разделом финансового плана является план валового дохода, который самостоятельно разрабатывается предприятием питания. Планирование валового дохода является одним из основных разделов плана экономического и социального развития предприятия питания, так как показатели товарооборота оказывают значительное влияние на численность работников, фонд заработной платы, доходы, издержки обращения, прибыль. Роль и значение валового дохода как экономического показателя заключаются в том, что: во-первых, валовой доход является источником формирования прибыли; во-вторых, за счет валового дохода возмещаются издержки производства и обращения; в-третьих, валовой доход служит источником пополнения собственных оборотных средств; в-четвертых, различные бюджетные фонды (республиканский фонд поддержки производителей сельхозпродукции, целевой бюджетный фонд стабилизации экономики производителей сельхозпродукции и продовольствия) формируются за счет валового дохода; и, наконец, в-пятых, предприятия питания за счет валового дохода уплачивают акцизы и таким образом участвуют в формировании бюджета страны. Важнейшими показателями, от которых в значительной мере зависят финансовые результат работы предприятий общественного питания являются сумма и средний уровень валового дохода. Увеличение именно этих показателей при прочих равных условиях способствует росту прибыли и наоборот. Проведенное нами в настоящей работе теоретическое исследование позволило нам выявить основную цель анализа валового дохода в общественном питании в современных условиях, которая заключается главным образом в оценке его влияния на конечный финансовый результат и поиске резервов увеличения доходов. Проведенный во 2-ой главе нашей работы экономический анализ кафе «Криница» показал следующее. Обеспечение необходимой взаимосвязи динамики показателей эффективности торгового предприятия, которая может быть представлена в следующем виде: Iчп > Iбп > Iвд > Iт > Iио > Iфот > Iч, в кафе «Криница» имеет следующий вид: 0,79 > 0,33 < 1,39 > 1,38 < 1,40 > 1,32 > 0,89. Из формулы видно, что взаимосвязь показателей в кафе «Криница» не соблюдена. Финансовые результаты кафе «Криница» за 6 мес. 2007 г. по сравнению с 6 мес. 2007 г. значительно ухудшились. Рост уровня валового дохода был незначительным, снижение в товарообороте фонда заработной платы не повлияло на снижение издержек производства и обращения, которые, напротив, возросли и повлияли на снижение рентабельности предприятия. Проведенные расчеты обобщающих и частных показателей эффективности показали снижение эффективности по большинству показателей. Из частных показателей эффективности улучшение обеспечено лишь по показателю оборачиваемости оборотных средств. Коэффициент общей ликвидности меньше норматива и имеет тенденцию к снижению. К сожалению, руководство кафе «Криница» не может влиять на ассортиментную политику предприятия, так как вынуждено реализовывать поступающие полуфабрикаты. Однако руководство кафе имеет возможность корректировать поставки готовой продукции. Проведенный нами во 2-ой главе настоящей работы анализ показал необходимость выявления резервов роста валового дохода кафе «Криница» и необходимость совершенствования работы предприятия. Важнейшими резервами роста валового дохода являются увеличение объема товарооборота в сопоставимых ценах; рациональная ценовая политика предприятия; эффективная работа с поставщиками сырья и товаров; достижение эффекта от произведенной закупки сырья и товаров. Однако единственным фактором, на который может повлиять руководство кафе «Криница» - это увеличение объема товарооборота, совершенствование сбыта, так как все другие факторы регламентируются головным предприятием – УП «Криницапром». В третьей главе нашего исследования на основе проведенного практического анализа валового дохода в кафе «Криница» мы рассчитали прогнозные резервы роста валового дохода предприятия. Результаты многовариантного прогноза объема валового дохода на 6 мес. 2008 г. таковы, что объем валового дохода кафе «Криница» в планируемом периоде может находиться в пределах от 77,5 млн. руб. до 104,9 млн. руб. Произведенные расчеты показывают, что кафе «Криница» в плановом периоде должно обеспечить получение валового дохода в сумме 83,2 млн. руб. Минимально допустимой величиной является сумма в 64,4 млн. руб., так как при этом кафе «Криница» будет иметь возможность только возместить издержки, а прибыль будет равна нулю. Достижение максимального объема валового дохода кафе «Криница» потребует пересмотра и расширения ассортимента реализуемых блюд и готовой продукции. Проведенный анализ показал, что руководству кафе «Криница» следует разработать меры по увеличению розничного товарооборота в 2007 году, для чего необходимо: - усовершенствовать работу по развитию ассортимента; - принять меры по снижению цен на пользующиеся низким спросом блюда и товары, пользующиеся ограниченным спросом. На основании проведенного анализа, мы также считаем необходимым проведение следующих мероприятий: - разработка комплекса мер по поиску новых покупателей; - проведение активной рекламной компании; - работа по формированию благоприятного имиджа предприятия. В основе проведения мероприятий по изучению спроса должны лежать маркетинговые исследования потребителей. Список использованных источников 1. Инструкция по ведению книги отзывов и предложений на объектах розничной торговли и общественного питания, утв. приказом Минторга РБ от 29.12.1994 № 97 // Информационно-правовая база «Консультант плюс». 2. Инструкция по ценообразованию для предприятий общественного питания всех форм собственности и подчиненности города Минска, утв. Решением Мингорисполкома от 2 сентября 2005 г. № 1315 // Информационно-право-вая база «Консультант плюс». 3. Основные правила ведения розничной торговли и торгово-произ-водственной деятельности на территории Республики Беларусь, утв. Постановлением СМ РБ 04.11.1992 г. № 66, в ред. приказов Минторга от 07.06.1999 № 62, от 20.08.1999 83, постановлений Минторга от 16.04.2003 № 17, от 11.03.2006 № 14, от 02.10.2006 47 // Информационно-правовая база «Консультант плюс» 4. Положение о порядке отнесения ресторанов, кафе, баров и других предприятий общественного питания к предприятиям соответствующих наценочных категорий по уровню обслуживания, утв. приказом Минторга РБ от 25.05.1998 г. 73 // Информационно-правовая база «Консультант плюс». 5. Абрютина М.С. Экономический анализ торговой деятельности: Учеб. пособие. М.: Дело и Сервис, 2000. – 512 с. 6. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – М.: Финансы и статистика, 2003. – 416 с.; ил. 7. Белова С.О. Торговая надбавка – цена торговых услуг // Вестник БГЭУ. – 2006. 1. – С.77-80. 8. Бухалков М.И.Внутрифирменное планирование: Учебник. – М.: ИНФРА-М, 1999. 392 с. 9. Валевич Р.П., Давыдова Г.А. Экономика торгового предприятия: Учеб. пособие. – Мн.: Вышэйшая школа, 1996. – 367 с. 10. Виноградова С.Н. Организация и технология торговли: Учебник. – Мн.: Вышэйшая школа, 1998. – 224 с. 11. Емельянова Т.В., Кравченко В.П. Экономика общественного питания. – Мн.: Вышэйшая школа, 2006. – 286 с. 12. Емельянова Т.В. Ценообразование: Учеб. пособие. – Мн.: Выш. шк., 2007. 240 с. 13. Ефимова О.П. Экономика общественного питания: Учеб. пособие. – – Мн.: Новое знание, 2006. – 347 с. 14. Ефимова О.П., Ефимова Н.А. Экономика гостиниц и ресторанов: Учеб. пособие. – М.: Новое знание, 2007. – 392 с. 15. Завьялов П.С. Маркетинг в схемах, рисунках, таблицах: Учеб. пособие. М.: ИНФРА-М, 2000. – 496 с. 16. Ильин А.И. Планирование на предприятии: Учебник / А.И.Ильин. – Мн.: Новое знание, 2003. – 635 с. 17. Кабушкин Н.И., Бондаренко Г.А. Менеджмент гостиниц и ресторанов: Учеб. Пособие. – Мн.: ООО «Новое знание», 2000. – 216 с. 18. Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учеб. для вузов. – Мн.: Вышейшая школа, 2000. – 430 с. 19. Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учеб. для вузов. – Мн.: Новое знание, 2006. – 526 с. 20. Кравченко Л.И. Анализ хозяйственной деятельности предприятий общественного питания: Учеб.-практ. пособие. – Мн.: «Финансы, учет, аудит», 2003. 184 с. 21. Организация коммерческой деятельности: Справ. пособие / Под общ. ред. С.Н.Виноградовой. – Мн.: Вышэйшая школа, 2000. – 464 с. 22. Основы маркетинга / Ф.Котлер, Г.Армстронг, Дж.Сондерс, В.Вонг. – Пер. с англ. – СПб.: Издат. дом «Вильямс», 2006. – 1152 с. 23. О’Шонесси Дж. Конкурентный маркетинг: стратегический подход. – Пер. с англ. под ред. Д.О.Ямпольской. – СПб: Питер, 2003. – 864 с. 24. Полещук И.И., Терешина В.В. Ценообразование: Учеб. пособие / Под общ. ред. И.И.Полещук. – Мн.: БГЭУ, 2006. – 206 с. 25. Примаченок Г.А. Доход и прибыль фирмы // Вестник БГЭУ. – 2006. № 1. С.135-143. 26. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: Новое знание, 2000. – 688 с. 27. Теория анализа хозяйственной деятельности: Учеб. / Под общ. ред. В.В.Осмоловского. – Мн.: Новое знание, 2003. – 318 с. 28. Фоксол Г., Голдсмит Р. Психология потребителя в маркетинге. – СПб.: Питер, 2003. – 352 с. 29. Чубаков Г.Н. Стратегия ценообразования в маркетинговой политике предприятия. – М.: ИНФРА-М, 2006. – 136 с. 30. Экономика торгового предприятия: Учеб. пособие / Под ред. С.Н. Лебедевой. – 2-е изд. – Мн.: Новое знание, 2005. – 240 с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

.

.

.

.

Страницы: 1, 2