|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Бюджеты и их роль в управленческом учетеКлассическим способом калькуляции прямых затрат (материальных и трудовых) является метод технологического нормирования, при котором, исходя из технологии производства, определяются удельные прямые затраты в физическом выражении (например, в кг и трудочасах) на единицу выпуска. Далее составляется проект бюджета прямых затрат труда (Табл.2.2.5) на основе: плана валового выпуска; технологического нормирования прямых трудозатрат (в трудочасах) на единицу выпуска по видам продукции; тарифной сеткой предприятия. Таблица 2.2.5. Бюджет прямых затрат труда по плану производства

(*) приведены к стандартной разрядности, исходя из соотношения тарифной сетки по разрядам (за 1 стандартный нормочас принят 1 час работы производственных рабочих 2-го разряда). (**) расценка стандартного нормочаса. Для перехода от производственной потребности (то есть планового производственного потребления в физическом выражении) по основным материалам к бюджету прямых материальных затрат (стоимостное выражение потребления основных материалов) необходимо предварительно рассчитать потребность во вспомогательных материалах (например, расходование материалов на сортировку и упаковку), определить совокупную потребность в материалах и составить проект бюджета закупок. Допустим, что в данном случае на вспомогательные цели израсходовано: материала К - 378 кг, материала С - 189 кг, материала А - 90 литров, материала В - 350 погонных метров, материала Д - 120 листов, материала Е - 30000 коробок, материала И - 6000 литров. Суммированием плановых величин расхода материалов на основные и вспомогательные цели калькулируется общая потребность в материалах (в разрезе видов материалов), которая представлена в Табл. 2.2.6. Таблица 2.2.6. Расчёт общей потребности в материалах

После того, как определена потребность и в основных, и во вспомогательных материалах, можно составить проект бюджета закупок с учетом начального остатка запасов материалов на складе и целевого конечного остатка запасов материалов: Начальные запасы материалов + Закупки материалов - Потребность в материалах = Конечные запасы материалов Бюджет закупок (в стоимостном выражении) составляется на основе рассчитанной потребности в закупках (в физическом выражении) и плановых цен закупок по видам материалов, он представлен в Табл. 2.2.7 (Приложение В). Далее производится расчет плановой себестоимости списания материалов в хозяйственную деятельность (Табл.2.2.8). Расчет производится теми же классическими методами, что и калькуляция фактической себестоимости списания материалов в производство бухгалтерией предприятия: методом средневзвешенной; методом ФИФО (по первым по времени партиям поставки материалов на склад); методом ЛИФО (по последним по времени партиям поставки материалов на склад). На большинстве предприятий применяется метод средневзвешенной. [9] Таблица 2.2.8. Расчёт плановой себестоимости списания материалов в хозяйственную деятельность (по средневзвешенной)

На основе полученной величины себестоимости списания в производство и потребности в основных материалах (в физическом выражении) калькулируется бюджет прямых материальных затрат, как это показано в Табл. 2.2.9. Таблица 2.2.9. Бюджет прямых материальных затрат по плану производства

Объединением бюджетов прямых материальных затрат и прямых затрат труда получается бюджет прямых затрат в целом (Табл. 2.2.10). Таблица 2.2.10. Бюджет (полных) прямых затрат по плану производства

Основными методами планирования общепроизводственных расходов, (в разрезе отдельных статей) являются: калькулирование на основе расчета плановой ставки начисления технологическое нормирование (например, затраты на отопление и освещение производственных помещений, рассчитываемые исходя из норм освещенности (обогрева) и площади производственных помещений); сметное планирование (например, фонд оплаты труда общепроизводственных рабочих); расчетные методы (например, амортизация производственных помещений). Бюджет общепроизводственных расходов (ОПР) представлен ниже в Табл.2.2.11 Таблица 2.2.11. Бюджет ОПР

Допустим, что учёт у нас ведётся по системе калькулирования предельных (переменных) затрат, тогда для исчисления полных переменных затрат и маржинального дохода по видам продукции ОПР должны быть распределены по отдельным продуктам. Распределение производится на основе выбора базы распределения и расчета ставки распределения (отношение "величина статьи ОПР/величина базы распределения"). При этом база распределения должна изначально относиться к отдельным видам продукции и по своему экономическому или вещественному содержанию соответствовать распределяемой статье ОПР. Пусть после распределения общепроизводственные расходы, относящиеся на продукт "Альфа" составили 683 866, а на продукт "Бета" - 619 112, что в сумме составляет 1302978. В итоге, бюджеты прямых затрат и общепроизводственных расходов формируют бюджет производственных затрат. (Табл. 2.2.12) Таблица 2.2.12. Бюджет производственных затрат.

Дальше рассчитывается себестоимость выпуска. При позаказной системе учета (обусловленной производственной специализацией предприятия на выполнении индивидуальных заказов) себестоимость выпуска рассчитывается в разрезе отдельных завершенных заказов (после подписания акта сдачи-приемки) как сумма всех накопленных затрат (текущего и прошлых периодов) по данному заказу. В серийном (поточном и массовом) производстве удельная себестоимость выпуска рассчитывается методом средневзвешенной по условным единицам продукции:

Пусть по продукту "Альфа" и "Бета" переходящий остаток НЗП отсутствует, т.е. удельная себестоимость единицы товарного выпуска равняется удельным затратам по одной условной единице валового выпуска. Расчет удельной себестоимости выпуска приведен в Табл.2.2.13. Таблица 2.2.13. Себестоимость выпуска

Коммерческие (сбытовые) расходы предприятия делятся на постоянные (общие), которые не зависят от объема продаж, и переменные, динамика которых пропорциональна изменению величины отгрузки (продаж). На данном этапе бюджетного процесса составляется проект бюджета переменных коммерческих расходов (ПКР) с последующим распределением по видам реализуемой продукции. Так, для расходов по упаковке и сортировке готовой продукции базой начисления будет являться физический объем отгрузки (так как величина данной статьи ПКР определяется именно физическим показателем объема продаж). Для расходов же на прямую рекламу, направленных на увеличение выручки от реализации в целом, базой начисления будет стоимостной объем продаж (плановая выручка). Для транспортных расходов, зависящих от длительности рейсов машин, базой начисления будет являться планируемый километраж рейсов. После расчета плановой величины совокупных ПКР (допустим, что она равна 1043660) производится их распределение по видам продукции в соответствии с установленными базами и ставками распределения (на продукт "Альфа" - 637 430, на продукт "Бета" - 406 230). Следующим шагом является расчет величины постоянных расходов, которые состоят из двух агрегированных статей (подбюджетов) - общехозяйственных расходов и общих (постоянных) коммерческих расходов (ПКР)) Основой составления бюджета постоянных расходов (Табл.2.2.14) является сметное планирование в разрезе подразделений (служб) предприятия, контролирующих соответствующие расходы. Себестоимость реализации отдельных видов продукции калькулируется по полным переменным затратам, относящимся на данный вид продукции, и включает в себя: производственные расходы и переменные коммерческие расходы. Таблица 2.2.14. Проект бюджета постоянных расходов

Величина производственных расходов в себестоимости реализации рассчитывается методом средневзвешенной на основе баланса отгрузки: Начальные запасы готовой продукции + Выпуск - Отгрузка (продажи) = Конечная величина запасов готовой продукции Данный расчёт приведён в Табл. 2.2.15 (Приложение Д). Расчет себестоимости реализации (переменные затраты) по видам продукции приведен в Табл. 2.2.16. Таблица 2.2.16. Себестоимость реализации (переменные затраты) по видам продукции

2.3 Бюджет прибылей и убытков, бюджет движения денежных средств и балансТаким образом, все выше составленные планы, проекты являются основой для формирования основных бюджетов: бюджет прибылей и убытков, бюджет движения денежных средств и баланс. Рассмотрим каждую из этих форм. Бюджет доходов и затрат ли, как его еще называют, бюджет прибылей и убытков, (от англ. income statement), является наиболее распространенным в нашей практике и понятным для понимания руководителями любого уровня управления. Назначение данного бюджета состоит в том, чтобы показать соотношение всех доходов (выручки) от реализации в плановом периоде и всех видов затрат, которые планирует понести в этот же период предприятие, связанных с получением доходов и с выделением наиболее важных (критических) статей затрат. Иными словами, речь идет о структуре отпускной стоимости продукции. Основное содержание бюджета доходов и затрат - показать руководителю компании эффективность ее хозяйственной деятельности в будущем (будут ли доходы превышать затраты). Проблема в данном случае состоит в том, что в этом документе не отображается движение реальных денежных средства. Будучи частью бюджетной системы предприятия, данный документ, в сущности, к деньги не имеет никакого отношения, в прогнозе доходов и затрат, показаны те затраты, которые понесет предприятие на организацию производства и сбыта своих изделий или услуг. По сути данный бюджет - это прогнозирование компанией структуры себестоимости продукции, которая выпускается (точнее, ее стоимости по отпускным ценам), на будущий период с выделением переменных и условно - постоянных затрат, валовой, операционной, балансовой и чистой прибыли. В отличие от обязательной национальной формы отчетности о финансовых результатах, в теории бюджетирования данная форма составляется также и для отдельных проектов, структурных подразделений. [2. с.23]. В нашем примере отчет о прибылях и убытках в разрезе видов продукции строится по маржинальному принципу (принципу директ-костинг), когда выделяются величины выручки, переменных затрат и операционного (маржинального) дохода по отдельным видам продукции. Такой подход позволяет исчислять рентабельность отдельных производственных линий (продуктов), сопоставлять взаимоувязанные показатели переменных затрат и выручки в разрезе отдельных видов продукции (проводить так называемый анализ "затраты-генераторы затрат"), что исключительно важно для текущего и перспективного планирования деятельности предприятия. [9. с.30]. Бюджет движения денежного средства - это, по сути, план движения расчетного счета и имеющихся средств в кассе предприятия, который отображает все прогнозируемые поступления и списание средств в результате хозяйственной деятельности. Он показывает возможные (предвиденные, исходя из условий договоров или контрактов) получения предоплаты за продукцию, которая поставляется, задержки поступлений за продукцию, отгруженную раньше (дебиторская задолженность). Важность этого документа в бизнесе все время возрастает. Формирование бюджета о доходах 7 расходах, инвестиционного плана, без увязки доходов и затрат во времени и по условиям поступления и использование, не позволяет утверждать о наличии системы бюджетирования. В теории финансового менеджмента при планировании движения денежных средств нужно придерживаться простой рекомендации: данный бюджет должен показывать только "живые" деньги, а не обязательства. Поэтому при его составлении лучшее ориентироваться не на абстрактные финансовые потоки, а на реальное движение расчетного счета предприятия. Баланс - или, точнее, прогноз по балансовому листу (от англ. balancesheet) - это прогноз соотношения всего, что имеет компания в данный момент (все имущество, обязательств потребителей и др.), то есть активов, и всего того, что предприятие должно другим, то есть пассивов (обязательств перед поставщиками, бюджетом, банками и инвесторами). Без расчетного баланса невозможно получить исходную информацию для финансового анализа и оценки инвестиционной привлекательности проекта, контракта, компании т.п. Например, нельзя рассчитать большинство финансовых коэффициентов, также нельзя принимать управленческие решения, которые касаются распределения прав и ответственности в финансовой сфере между руководителями центров финансовой ответственности. Ответы на вопросы "Что было до начала бюджетного периода?" и "Что осталось после его окончания в бизнесе?" можно получить только при наличии расчетного баланса [2. С.24]. Таким образом, мы видим, что процесс составления бюджетов является довольно таки сложным и требует затрат сил, энергии, а также практических навыков работы по данному направлению. На основе анализа составленных бюджетов и полученных фактических значений показателей руководство предприятия может увидеть всю картину финансово-хозяйственной деятельности предприятия в целом и его структурных подразделений. Раздел 3. Пути усовершенствования бюджетирования на предприятииРазработка стратегии и тактики производственно-хозяйственной деятельности предприятия является важнейшей задачей для любого бизнеса. В сложившихся в настоящее время условиях функционирования хозяйственные единицы недостаточно уделяют внимания важному экономическому методу управления - планированию. Очень жаль, что бюджет, как инструмент планирования, в деятельности отечественных предприятий ещё не нашёл должной оценки и применения. По нашему мнению, такая ситуация в сфере бюджетирования на уровне предприятий обусловлена тем, что, во-первых, нынешняя система отраслевого планирования потеряла свое значение и разрушена. Плановые расчеты на предприятиях в большинстве случаев имеют мгновенный характер. Макроэкономическая нестабильность в государстве в течение последних лет тоже не побуждает предприятия заниматься долгосрочным и текущим планированием, что сужает сферу применения финансового планирования на предприятии. Во-вторых, в период рыночных преобразований на смену техпромфинплану пришел бизнес-план, выраженный в финансовых показателях, который является примером соединение перспективного и текущего планирования при создании нового предприятия, для разработки стратегии финансирование и привлечение инвестиций или обоснования производства новых видов продукции. Однако бизнес-план - это документ, который определяет средне-стратегическую задачу в контексте долгосрочных целей, которые имеют декларативный характер и содержат малое количественных оценок. Это свидетельствует о том, что бизнес-план не может обеспечить точной, полной и своевременной информацией руководство и экономические службы предприятия. Поэтому, хозяйственная практика требует других, более действенных методов обеспечения текущих решений, например - бюджетирование. [6. С.79]. По нашему мнению, внедрение бюджетирования сдерживается из-за сложности в составлении бюджетов, отсутствием научно обоснованной методической базы, приемлемой для отечественных предприятий. Высшим руководящим органам, в компетенции которых является разработка и принятие такой базы, следует подумать об этом. Так, например, существовали же в плановой экономике отраслевые и межотраслевые "Методические рекомендации по разработке техпромфинплана производственного объединения, предприятия", в соответствии с которыми предприятия разрабатывали комплексный план по всем направлениям своей деятельности. [19. С.71]. Но для рыночных условий эти методические рекомендации не неприемлемы, поэтому нужно разработать новую методическую базу. Поскольку в рыночных условиях важнейшими показателями, характеризующими эффективность конечных результатов становятся финансово-экономические - объём продаж, бюджет затрат, прибыль, рентабельность, налоги, финансовые потоки, источники финансовых инвестиций, финансовое положение предприятия, этим показателям нужно уделять основное внимание, то есть нужно заботиться и улучшать финансовый менеджмент предприятия. А одним из подходов его усовершенствования и является бюджетирование. Если говорить об усовершенствовании самого бюджетирования в нашей стране, то мы хотим порекомендовать компаниям составлять бюджеты, рассмотренные нами во втором разделе курсовой работы, для планирования текущей деятельности и развития в новых условиях хозяйствования. Организация бюджетного планирования - сложная управленческая процедура, охватывающая сотрудников всех служб предприятия. Необходимость адекватного и своевременного выполнения участниками регламентированных функций и обеспечения их эффективного взаимодействия обусловливают создание автоматизированной системы бюджетирования. В настоящее время на рынке уже существуют подобные системы, которые можно условно классифицировать на две группы: программно-методические разработки, состоящие из набора шаблонов для MS Excel; специализированное программное обеспечение. [12. С.55]. Первая группа обладает низкой стоимостью и высокой гибкостью в осуществлении финансовых расчетов, в пределах тривиальных алгоритмов и небольших объемов информации. При усложнении модели ее реализация становится или невозможной, или теряется стоимостная привлекательность. Основным же недостатком таких систем является ограничение групповой работы. Необходимо также заметить, что легкость изменений в алгоритмах расчета порождает такую же легкость возникновения ошибок в производственно-финансовой модели. Системы второй группы, как правило, устраняют отмеченные недостатки, дают многократную экономию времени и снижение числа ошибок в расчетах и корректировках, однако характеризуются высокой стоимостью адаптации и внедрения (например, система бюджетного планирования). Система бюджетирования представляет собой специализированное программное обеспечение, предназначенное для составления годового бюджета предприятия с помесячной детализацией и необходимо для повышения организационной целостности и эффективности процесса управления на предприятии. Система бюджетирования позволяет автоматически отслеживать эффективность выполнения поставленных в процессе бюджетного планирования задач посредством сопоставления фактических действий сотрудников предприятия с регламентом бюджетного процесса. Особое внимание в процессе составления бюджета уделяется производственному блоку, обеспечивающему детальную характеристику производственной специфики предприятия: определение максимальных возможностей по выпуску продукции в зависимости от мощностей используемого оборудования, а также пересечения технологических маршрутов отдельных видов изделий (конкурирующих продуктов). Составление основных операционных бюджетов базируется на нормативах расхода материалов/комплектующих, полуфабрикатов собственного производства, трудовых нормативах и пооперационных расценках. Автоматический расчет бюджета предприятия, кроме основных бюджетных форм, позволяет получить сводный план основного и вспомогательного производства с учетом ранжирования спроса клиентов и сторонних потребителей, ранжирования предложения поставщиков и устранения дефицита сырья и материалов, определения величины предполагаемых и нормируемых запасов, производственных мощностей с учетом остановок производства, а также внутренней потребности предприятия в полуфабрикатах и продуктах вспомогательного производства. Производится расчет себестоимости производственного плана в целом и дифференцирование по статьям и элементам затрат. Себестоимость рассчитывается по каждому производственному переделу, по изделиям и внутренним комплектующим. Расчету себестоимости предшествует индивидуальная настройка методики распределения условно-постоянных затрат. Результатами расчетов являются: прогноз совокупных доходов и расходов предприятия, прогноз движения денежных средств, прогнозный баланс. В процессе бюджетирования автоматически формируются бюджеты структурных подразделений на основе сводного бюджета предприятия. Это достигается посредством закрепления всех статей доходной и расходной части бюджета за центрами доходов и затрат. После того как бюджет разработан и принят, реальные показатели деятельности предприятия должны сравниваться с запланированными для выявления отклонений. По оценкам специалистов, предприятия, которые не формируют годовых бюджетов, теряют за год до 20% своих доходов. [11. С.13]. Во избежание подобных потерь, руководство фирмы должно всегда располагать достаточно достоверной информацией про текущие и будущие денежные потоки, постоянно сравнивать бюджет с фактическими данными, анализировать отклонения, усиливать благоприятные и уменьшать неблагоприятные тенденции, совершенствовать методологию планирования. Обеспечение ритмического беспрерывного функционирования предприятия в условиях динамических изменений требует постоянного наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. ВыводыРоль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в максимально универсальной и сопоставимой форме, представить соответствующие показатели хозяйственной деятельности в наиболее приемлемом виде для принятия эффективных управленческих решений. Бюджет как инструмент финансового планирования в странах с рыночной экономикой является описанием целей компании, определителем конкретных финансовых и операционных заданий. В первоначальном своём виде он был разработан как статическая система взаимоотношений, в дальнейшем он становится регистром эталонных показателей, которые сравниваются с результатами текущей деятельности. Модель продаж, функционирования производства и многие другие превращают бюджет в комплексную систему, которая даёт возможность находить оптимальные относительно выбранных критериев, как текущие, так и перспективные решения во всех сферах деятельности предприятия. Таким образом, бюджетирование предусматривает подготовку главного бюджета, состоящего из интегрированных бюджетов, которые показывают разные стороны деятельности компании. Кроме этого, в зарубежной практике бюджетирования берутся во внимание такие факторы, как потребности покупателей, уровень конкуренции, корпоративная и трудовая стабильность, факторы политики и экономики и др. Бесспорно, бюджет предприятия - довольно сложный документ по своему содержанию и требует от исполнителей опыта во всех сферах его деятельности, поскольку отражает взаимодействие таких сфер. Формирование бюджета требует также изменения структуры руководства и управления предприятием, больших затрат времени и средств. Стоимость лишь одних модулей комплексных компьютерных систем, связанных с финансовым планированием, колеблется от нескольких сотен условных единиц до нескольких тысяч. Впрочем, вопрос о том, нужно ли внедрять бюджетирование в хозяйственную практику предприятий, должно решаться однозначно - необходимо, поскольку наличие даже самого простого бюджета дает возможность ориентироваться в разных аспектах финансового управления от налогового планирования до разработки резервной политике предприятия. Считается, что бюджет - это большее, чем счет денег. Он является планом деятельности предприятия, играет мотивирующую роль в ведении бизнеса, стимулирует стремление к выполнению доходной части финансового плана, активизирует процесс осмысления и переосмысление бизнеса и постановки задач. Процесс бюджетирования как технология планирования, учета и контроля за денежными потоками и финансовыми результатами постепенно проникает в организацию управления хозяйственной и финансовой деятельностью предприятий в Украине. Научным работникам следует проводят работу по созданию методической базы для составления бюджетов, которая учитывала бы, особенности и хозяйственной, и финансовой деятельности отечественных предприятий. Очень жаль, что не все сейчас понимают важность бюджетирования, а, если и понимают, то на многих предприятиях просто нет квалифицированных специалистов по разработке бюджетов, или же не хватает денежных средств, так что фирма еле держится на плаву. Но все - таки мы настоятельно рекомендуем предприятиям составлять такие бюджеты, как определение целевого объёма продаж, план производства, определение потребности в основных материалах, бюджет затрат труда, бюджет производственных, административных расходов, затрат на сбыт, калькулирование себестоимости реализации продукции по видам. Список литературы1. Закон Украины "О бухгалтерском учёте и финансовой отчётности в Украине" от 16.07.99 № 996-XIV // Всё о бухгалтерском учёте. - 2000. - № 311 (436). - С.3-6. - (спецвыпуск 44). 2. Белобловский С. Составные элементы процесса бюджетирования // Экономика. Финансы. Право. - 2002. - № 8. - С. 20-25. 3. Бень Т.Г., Довбня СБ. Бюджетирование как инструмент усовершенствования системы финансового менеджмента предприятия // Финансы Украины. - 2000. - № 7. - С.48-55. 4. Биленко Л.М., Оченаш В.А. Бюджетирование как главное направление повышения эффективности менеджмента // Региональные перспективы. - 2004. - №5,6. - С.77-78. 5. Городецкий Д. Концепция бюджетной сбалансированности // Экономист. - 2005. - №4. - С.14-28. 6. Зятковский И.В. Бюджет предприятия как инструмент управления финансовыми ресурсами // Финансы Украины. - 2006. - № 7. - С.78-89. 7. Кулик В.В., Кулик А.В. Бюджет как инструмент развития внутреннего рынка // Финансы Украины. - 2001. - № 7. - С.119-125. 8. Полищук А.В. Планирование результатов деятельности предприятия // Финансы Украины. - 2006. - № 4. - С.39-41. 9. Пономаренко Л.А. Бюджеты их значение // www.cfin.ru / afa / 2006-2/2. 10. Скудар Г. Управление большими Акционерными обществами // Экономика Украины. - 2004. - № 2. - С.14-15. 11. Терещенко О.О. Теоретические основы бюджетирования на предприятии // Финансы Украины. - 2005. - № 11. С.13-16. 12. Фомин П.А. Бюджетирование - теория и практика производственно - финансового планирования и анализа // Финансы и кредит. - 2006. - №1. - С.55-60. 13. Харко А.Ю. Бюджетирование в процессе управления финансовой деятельностью предприятия // Финансы Украины. - 2006. - № 9. - С.87-91 14. Шомахмал В.А. Внедрение бюджетирования для повышения эффективности финансового планирования на предприятии // Региональные перспективы. - 2005. - № 4. - С.116-119. 15. Бутинец Ф.Ф., Чижевский Л.В., Герасимчук А.В. Бухгалтерский управленческий учёт: Курс лекций. - Житомир: ПП "Рута", 2000. - 445с. 16. Голов СВ. Управленческий бухгалтерский учёт. - К.: СКАРБИ, 1998. 17. Друри К. Введение в управленческий и производственный учёт: Учебное пособие. - М.: Аудит, ЮНИТИ, 1998. 18. Карпова Т.П. Управленческий учёт: Учебник для вузов. - М.: ЮНИТИ, 2002. - 350 с. 19. Москаленко В.П., Шипунова О.В. Развитие финансово-экономического механизма на предприятии: Курс лекций. - Суми: ВВП "Мрія - 1" ЛТД, УАБС, 2003. - 106с. Приложения

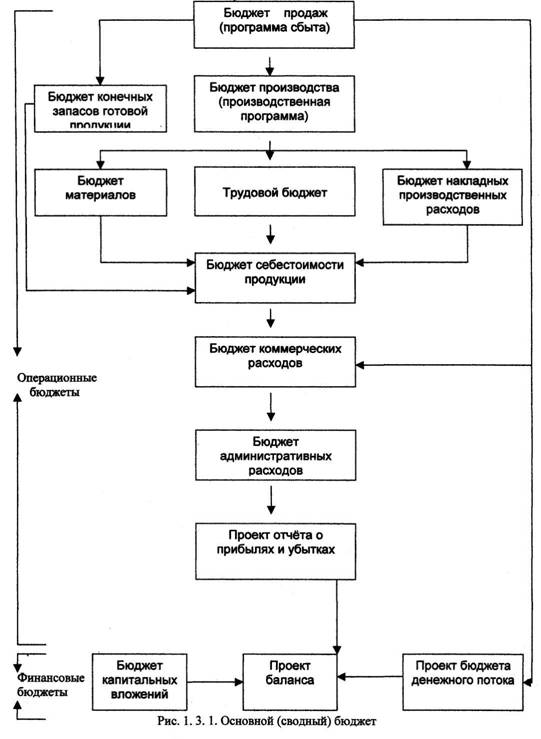

Приложение Б Технология составления сводного бюджета промышленного предприятия

Приложение ВБюджет закупок материалов

Приложение ДРасчёт плановой величины производственных расходов в себестоимости реализации отдельных видов продукции

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2