|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Економічний аналіз та фінансові показники підприємстваРентабельність: t0 = 0.137 / 0.137 = 1 t1 = 0.196 / 0.137 = 1.431 t2 = 0.088 / 0.137 = 0.642 t3 = 0.154 / 0.137 = 1.124 t4 = 0.135 / 0.137 = 0.985 t = 0.142 / 0.137 = 1.036 Висновок: Індекс річного значення витратоємкості дорівнює 0.936, це свідчить про те, що ефективність виробництва підвищилася. У всіх кварталах t1=0.877, t2=0.995, t3=0,922, t4=0,943 – відбувається підвищення ефективності. Індекс річного значення матеріалоємкості t=0.868, тобто ефективність виробництва підвищилася. З них у кварталах t1=0.791, t3=0.853, t4=0.773 – ефективність підвищилася, а у кварталі t2=1.031 – понизилася. Індекс річного значення енергоємкості t=0.906, це свідчить про те, що ефетивність виробництва підвищилася. З них у кварталах t2=1.146, t3=1.04 – ефективність понизилася, а у кварталах t1=0.729, t4=0.663 – ефективність повисилася. Індекс річного значення зарплатоємкості t=0.967, це свідчить про те, що ефетивність виробництва підвищилася. З них у кварталах t2=1.099, t3=1.132 – ефективність понизилася, а у кварталах t1=0.795, t4=0.815 – ефективність підвищилася. Індекс річного значення питомих витрат на утримання і експлуатацію обладнання t=0.782, тобто ефективність виробництва підвищилася. В усіх кварталах t1=0.727, t2=0.827, t3=0.827, t4=0.727 – відбувалося підвищення ефективність виробництва. Індекс річного значення питомих цехових і заводських витрат t=0.942, це свідчить про те, що ефетивність виробництва підвищилася. З них у кварталах t2=1.052, t3=1.006 ефективність понизилася, а у кварталах t1=0.925, t4=0.757 – ефективність підвищилася. Індекс річного значення рентабельності дорівнює 0.936, це свідчить про те, що ефективність виробництва понизилася. З них у кварталах t1=1.431 і t3=1.124 ефективність підвищилась, а у кварталах t2=0.642 і t4=0.985 – ефективність понизилася. Найнеефективніше використовувалися зарплатоємкісні ресурси. Факторний аналіз Факторний аналіз визначає фактори першого порядку, що вплинули на зміну витратоємкост продукції: - ріст або зниження товарної продукції; - ріст або зниження загальної собівартості. Таблиця 2.7. Індекси вихідних показників

Себестоимость: t1 = 20100 / 23020 = 0.873 t2 = 25000 / 23020 = 1.086 t3 = 21300 / 23020 = 0.925 t4 = 19725 / 23020 = 0.857 t = 19555 + 23112 + 25110 + 22492 / 4 / 23848 = 0.946 Таблиця 2.8. Матриця факторного аналізу ефективності виробництва

Висновок: У кварталі t1 і t4 витрати здійснювалися менш ефективно в порівнянні з витратоємкості продукції року 0. Так у кварталі t1 і t4 темпи зниження загальної суми витрат випереджали темпи зниження обсягу виробництва – зона 6. А у періодах t3 темпи росту витрат менші ніж темпи росту обсягу продукції, що випускається. А у періоді t2 витрати зменшуються, а випуск продукції зростає. Це привело до підвищення ефективності виробництва – зона 5 і зона 3 відповідно. Найбільш неефективно використовуються витрати в періоді t2 і t3, зокрема енерговитрати в обох періодах (зона 2), заробітна плата в періоді t3 (зона 2), а також неефективно використовуються цехових і заводських витрат в обох періодах (зона 2). Але ефективно використовувалися в цих періодах витрати на матеріали і у періоді t2, у періоді t3 (зони 3 і 5 відповідно), заробітну плату у періоді t2 (зона 3), утримання і експлуатацію обладнання в обох періодах (зона 5). Підприємству рекомендується переглянути енерговитрати, тому що вони у двох кварталах використовуються неефективно, підприємству потрібно використовувати обладнання, що потребує менше енергії. Також потрібно переглянути цехові і заводськ витрати, так як вони використовуються також неефективно, підприємству потрібно скоротити витрати на утримання цих приміщень. Кількісний аналіз Ціль кількісного аналізу – визначити величину економії (Е) або втрат (В) засобів унаслідок зміни рівня ефективності витрат. Формула для розрахунку величини одержання додаткового прибутку або неодержання прибутку наступна: Е(В)t = (С0 / ТП0 – Сt / ТПt) * ТПt, де С0 Сt – базова й аналізована собівартість продукції; ТП0 ТПt – величина товарної продукції в базовому й аналізованому періодах. Таблиця 2.9. Матриця кількісного аналізу

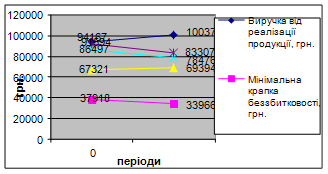

Собівартість: t1 = (23020 / 25100 – 20100 / 25000) * 25000 = +2825 t2 = (23020 / 25100 – 25000 / 27400) * 27400 = +137 t3 = (23020 / 25100 – 21300 / 25180) * 25180 = +1788 t4 = (23020 / 25100 – 19725 / 22795) * 22795 = +1185 сума t = +2825+137+1788+1185 = +5935 Матеріали: t1 = (8175 / 25100 – 6471 / 25000) * 25000 = +1700 t1 = (8175 / 25100 – 9200 / 27400) * 27400 = -274 t1 = (8175 / 25100 – 7000 / 25180) * 25180 = +1209 t1 = (8175 / 25100 – 5750 / 22795) * 22795 = +1687 сума t = +1700-274+1209+1687= +4322 Енерговитрати: t1 = (5000 / 25100 – 3613 / 25000) * 25000 = +1350 t2 = (5000 / 25100 – 6250 / 27400) * 27400 = -795 t3 = (5000 / 25100 – 5220 / 25180) * 25180 = -201 t4 = (5000 / 25100 – 3000 / 22795) * 22795 = +1527 сума t = +1350-795-201+1527= +498 Заробітна плата: t1 = (3800 / 25100 – 3000 / 25000) * 25000 = +775 t2 = (3800 / 25100 – 4541 / 27400) * 27400 = -411 t3 = (3800 / 25100 – 4300 / 25180) * 25180 = -504 t4 = (3800 / 25100 – 2800 / 22795) * 22795 = +638 сума t = +775-411-504+638= +1887 Утримання експлуатація облажнання: t1 = (2750 / 25100 – 2000 / 25000) * 25000 = +750 t2 = (2750 / 25100 – 2500 / 27400) * 27400 = +521 t3 = (2750 / 25100 – 2300 / 25180) * 25180 = +478 t4 = (2750 / 25100 – 1813 / 22795) * 22795 = +684 сума t = +750+521+478+684 = +2433 Цехов заводські витрати: t1 = (4330 / 25100 – 4000 / 25000) * 25000 = +325 t2 = (4330 / 25100 – 5000 / 27400) * 27400 = -247 t3 = (4330 / 25100 – 4380 / 25180) * 25180 = -25 t4 = (4330 / 25100 – 2984 / 22795) * 22795 = +957 сума t = +325-247-25+957= +1010 Висновок: За рахунок підвищення ефективності поточних витрат загальна сума економії за рік t складає – 5935 грн. В усіх кварталах спостерігалася економія в розмірі t1= +2825 грн., t2= +137 грн., t3= +178 грн. 8 і t4= +1185грн. Економія відбулися за рахунок підвищення ефективності використання: матеріалів – 4322 грн., енерговитрат 1887 грн., витрат на заробітну плату – 498 грн., утримання і експлуатац обладнання – 2433 грн., цехових і заводських витрат – 1010 грн. Економія коштів спостерігалася в кварталі t1 – за рахунок підвищення ефективност використання: матеріалів – 1700 грн., енерговитрат – 1350 грн., витрат на заробітну плату – 775 грн., утримання і експлуатації обладнання – 750 грн., цехових заводських витрат – 325 грн. Економія коштів спостерігалася в кварталі t2 – за рахунок підвищення ефективност використання: утримання і експлуатації обладнання – 521 грн. Втрати відбулися за рахунок зниження ефективності використання: матеріалів – 274 грн., енерговитрат – 795 грн., перевищення витрат на заробітну плату – 411 грн., цехових і заводських витрат – 247 грн. Економія коштів спостерігалася в кварталі t3 – за рахунок підвищення ефективност використання: матеріалів – 1209 грн., утримання і експлуатації обладнання – 478 грн. Втрати відбулися за рахунок зниження ефективності використання: енерговитрат – 201 грн., перевищення витрат на заробітну плату – 504 грн., цехових і заводських витрат – 25 грн. Економія коштів спостерігалася в кварталі t4 – за рахунок підвищення ефективност використання: матеріалів – 1687 грн., енерговитрат – 1527 грн., витрат на заробітну плату – 638 грн., утримання і експлуатації обладнання – 684 грн., цехових і заводських витрат – 957 грн. Висновок по розділі: У цілому за рік випуск товарної продукції зменшився на 0.01%. Середнє значення за поточний квартал – 25094 грн. Відхилення від середнього значення – 940.5 грн., що складає 3.75%. Дана величина є резервом росту товарної продукції. У цілому за рік прибуток збільшився на 42.4 %. Середнє значення за поточний квартал – 3562.5 грн. Відхилення від середнього значення – 539 грн., що склада 15.1 %. Дана величина є резервом росту прибутку. У цілому за рік витратоємкість зменшилась на 6.5%. Середнє значення за поточний квартал – 0,857. Відхилення від середнього значення – 0,022, що складає 2.6%. Індекс річного значення витратоємкості дорівнює 0.936, це свідчить про те, що ефективність виробництва підвищилася. Індекс річного значення матеріалоємкості t=0.868, тобто ефективність виробництва підвищилася. Індекс річного значення енергоємкості t=0.906, це свідчить про те, що ефетивність виробництва підвищилася. Індекс річного значення зарплатоємкості t=0.967, це свідчить про те, що ефетивність виробництва підвищилася. Індекс річного значення питомих витрат на утримання і експлуатацію обладнання t=0.782, тобто ефективність виробництва підвищилася. Індекс річного значення питомих цехових і заводських витрат t=0.942, це свідчить про те, що ефетивність виробництва підвищилася. Індекс річного значення рентабельності дорівнює 0.936, це свідчить про те, що ефективність виробництва понизилася. У кварталі t1 витрати здійснювалися менш ефективно в порівнянні з витратоємкост продукції року 0. Так у кварталі t1 і t4 темпи зниження загальної суми витрат випереджали темпи зниження обсягу виробництва – зона 6. А у періодах t2 і t3 темпи росту витрат менші ніж темпи росту обсягу продукції, що випускається. Це привело до збільшення ефективності виробництва – зона 3 і зона 5 відповідно. За рахунок зниження ефективності поточних витрат загальна сума економії за рік t складає +5935 грн. З них в усіх кварталі спостерігалася економія в розмірі t1= 2825 грн., t2= 137 грн., t3= 1788грн., t4= 1185грн. Економія відбулася за рахунок підвищення ефективності використання: матеріалів – 4322 грн., енерговитрат 1887 грн., витрат на заробітну плату – 498 грн., утримання і експлуатац обладнання – 2433 грн., цехових і заводських витрат – 1010 грн. 3. CVP–аналіз Розрахунок крапки беззбитковості і визначення запасу безпеки Крапка беззбитковості (X) – це виручка від реалізації продукції, при якій підприємство вже не має збитків, та ще не має прибутку. Розрахунок крапки беззбитковост зробимо за допомогою чотирьох методів: визначення класичної крапки беззбитковості; мінімально крапки беззбитковості; фінансово крапки беззбитковості; фінансово крапки беззбитковості з урахуванням податку. Класична крапка беззбитковості X = постійні витрати / відносний маржинальний доход, (грн.) Постійн втрати підприємства представлені в середньомісячній собівартості продукц базового періоду цеховими і загальнозаводськими витратами. Також до постійних витрат можна віднести 50%, зв’язаних з утриманням і експлуатацією обладнання. Постійн витрати0 = 14557 + 13701 * 0,5 = 21408 грн. у рік. Ц витрати залишаються незмінними також протягом року t. ВМД = (Виручка – Перемінні витрати) / Виручка Для базового року: ВМД0 = (94167 – (85630 - 21408)) / 94167 = 0.318 Крапка беззбитковості для підприємства в базовому році складала: X0кл = 21408 / 0.318 = 67321 грн., Для поточного року показники будуть рівні: ВМД (100375 – (86125 - 21408) / 100375) = 0.355 Xtкл = 21408 / 0.355 = 60304 грн. Запас безпеки (Z) являє собою різницю між фактичним обсягом виробництва і крапкою беззбитковості: Z0кл = 94167 – 67321 = 26846 грн., що складає: (26846 / 94167) * 100% = 29%. Z tкл = 100375 – 60304 = 40071 грн., що складає: (40071 / 100375) * 100% = 40%. Мінімальна крапка беззбитковості Xmin = (постійні витрати - амортизація) / ВМД, (грн.) X0min = (21408 - 9350) / 0.318 = 37918 грн., Xtmin = (21408 - 9350) / 0.355 = 33966 грн. Z0 min = 94167 – 37918 = 56249 грн., що складає: (56249 / 94167) * 100% = 60%. Z t min = 100375– 33966 = 60409 грн., що складає: (60409 / 100375) * 100% = 66%. Фінансова крапка беззбитковості Xфін = (постічні витрати + прибуток нормативний) ВМД, (грн.) Прибуток нормативний = акціонерний капітал * депозитна ставка залучення коштів Прибуток нормативний0 = 33880 / 0.18 = 6098 грн., Прибуток нормативний t = 35840 * 0.18 = 6451 грн., X0фін = (21408 + 6098) / 0.318 = 86497 грн., X tфін = (21408 + 6451) / 0.355 = 78476 грн. Z0фін = 94167 – 86497 = 7670 грн., що складає: (7670 / 94167) * 100% = 8%. Z t фін = 100375 – 78476 = 21899 грн., що складає: (21899/ 100375) * 100% = 22%. Фінансова крапка беззбитковості з урахуванням оподатковування Xфін. податок = (Постійні витрати + Прибуток нормативний з урахуванням оподатковування) / ВМД, (грн.) X0фін. податок = (21408 + 6098 / 0.79) / 0.318 = 91594 грн. X tфін. податок = (21408 + 6451 / 0.79) / 0.355 = 83307 грн. Z0фін. податок = 94167 – 91594 = 2573 грн., що складає: (2573 / 94167) * 100% = 3%. Z tфін. податок = 100375 – 83307 = 17068 грн., що складає: (17068 / 100375) * 100% = 17%.

Мал. 3.1. Чотири рівні крапки беззбитковості

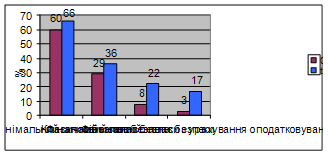

Мал. 3.2. Чотири рівні запасу безпеки Висновок: Протягом базового і звітного періодів підприємство “Строймаш” забезпечу перевищення грошових надходжень над витратами, і є платоспроможним, тобто ма здатність своєчасно розраховуватися за своїми зобов’язаннями. Мінімальний запас безпеки збільшився з 60% до 66%. Класична крапка беззбитковості для данного підприємства в базовому році дорівнює 67321грн. У періоді 0 запас безпеки складав 29%. Підприємство “ Строймаш ” здатне витримати зниження обсягів виробництва і реалізації продукції на 29% та не понести при цьому збитків. У періоді t крапка беззбитковості збільшилася, і збільшився запас безпеки – 36%. Ця тенденція є позитивною. Значення запасів безпеки по фінансовї крапки беззбитковості з урахуванням опадатковування, також має позитивну тенденцію, - період 0 – 3%, період t – 17%. Це означає, що отриманого прибутку на заданому рівні буде достатньо для виплати податку. Розрахунок ступеня операційного важеля Показник ступеня операційного важеля (OLR) використовується для прогнозування прибутку при плануванні обсягів виробництва і реалізації продукції. Ступінь лпераційного важеля показує, у скільки разів збільшиться прибуток при визначеному збільшенні виробництва. Розраховується ступінь операційного важеля по наступній формулі: OLR = Маржинальний доход / Прибуток від операційної діяльності. Маржинальний доход (МД) дорівнює: МД = Виручка – Перемінні витрати OLR0 = (94167 – (85630 - 21408)) / 8837 = 3.4; OLR t = (100375 – (86125 - 21408)) / 14345 = 2.5. Так як, OLR > 2, то підприємство робить ставку на використання ефекту операційного важеля. Висновок: OLR підприємства “Строймаш” в двох періодах, є більше 2, це значить, що підприємство робить ставку на використання ефекту операційного важеля. Протягом поточного періоду спостерігалося зменшення ступеня операційного важеля в порівнянні з базовим періодом. У базовому періоді OLR склав 3.4, а в звітному 2.5. Це природно, тому що підприємство стало віддалятися від крапки беззбитковості, збільшуючи запас безпеки. Більш низький ступень операційного важеля відповідає періодові, коли підприємство працює далеко від крапки беззбитковості з великим запасом безпеки. Чим менше OLR, тим у меншому ступен змінюється прибуток при зміні виручки, що створює труднощі в нарощуванн прибутку при збільшенні обсягів виробництва. Але про цьому дає перевагу в погані дні – не так швидко дозволяє знижувати прибуток у період, коли можливий спад обсягів виробництва. ЗВЕДЕНА ТАБЛИЦЯ ФІНАНСОВИХ ПОКАЗНИКІВ

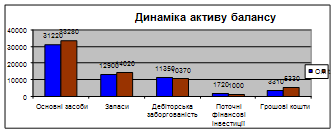

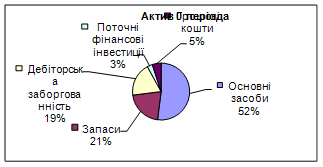

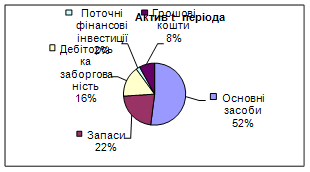

Висновок: Після загальної оцінки фінансового стану і рівня ефективності виробництва, отриманої на підставі розрахованих раніше всіх показників, можна віднести підприємство “Строймаш” до першого класу. Перший клас утворюють підприємства, що мають незначні відхилення від норми за окремими показниками. Основним фінансовим показником, що характеризує ефективність роботи підприємства, а саме прибутковість акціонерного капіталу, вкладеного в підприємство, є норма прибутку на акціонерний капітал, так як віддача на акціонерний капітал збільшилася на 57,7%, це позитивно вплинуло на ефективність роботи підприємства. Збільшення рентабельності продукції на 56% у звітному році по відношенню до базового свідчить про те, що підприємство працює в сприятливій ринковій середі. Ще один коєфіціент, який позитивно вплинув на діяльність підприємства “Строймаш коефіцієнта оборотності активів, який підвищився на 0,5% говорить про більш ефективне використання оборотних активів звітного періоду по відношенню до базового періоду. Підприємство розраховується зі своїми постачальниками через кілька днів після отримання коштів за реалізовану продукцію (50 дн.), отже піприємство має додаткове джерело фінансування. В звітному періоді відстрочка між надходженням грошей хнім вибуттям знизилась на 8 дні – додаткове джерело фінансування зменшилось. За рахунок зниження ефективності поточних витрат загальна сума економії за рік t складає – 5935 грн. Що являе собою позитивні наслідки діяльності підприємства його прибутковості. Підприємчсто Строймаш” більш ефективно використовує оборотні активи звітного періоду, по відношенню до базового періоду. Підприємству рекомендується переглянути енерговитрати, тому що вони в деяких кварталах використовуються неефективно, підприємству потрібно використовувати менш енерговитратне обладнення. Також потрібно переглянути витрати на З/П, так як вони використовуються також неефективно, підприємству потрібно скоротити знизити надбавки та відсоток преміальних. Потрібно переглянути цехові і заводськ витрати, тому що у деяких кварталах цей показник є збитковим для підприємства, можливо, потрібно переглянути раціональність використання виробничих площин зменшити витрати на їх утримання. Додаток А Горизонтальний аналіз активу баланса підприємтсва “Строймаш” Таблиця 1

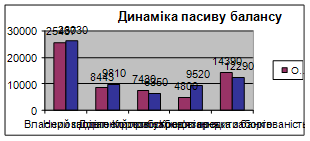

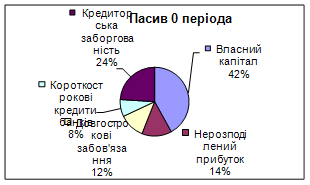

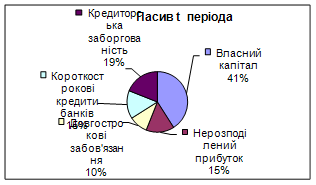

Горизонтальний аналіз пасиву баланса підприємтсва “Строймаш” Таблиця 2

Висновок: на горизонтальному аналізі активу балансу видно, що немає значних змін між 0 і t періодах. Сума основни засобів, запасів і грошових коштів є більшою в період t, ніж в періоді 0, а дебіторська заборгованість і поточні фінансові інвестиц меншими у звітному періоді. Горизонтальний аналіз пасиву балансу показує, що значно змінилися короткострокові кредити банків – в t періоді збільшились в 2 рази в порівнянні з 0 періодом, а кредиторська заборгованість зменшилась на 2100 грн., це значить, що підприємство має багато короткострокових кредитів банків, і має можливість вчасно погашати свою кредиторську заборгованість, і навіть зменшити її по відношенню до базового періоду. Додаток Б Вертикальний аналіз активу баланса за період 0 підприємтва “Строймаш” Таблиця 3

Вертикальний аналіз активу баланса за “Строймаш” Таблиця 4

Вертикальний аналіз пасиву баланса за період 0 підприємтва “Строймаш” Таблиця 5

Вертикальний аналіз активу баланса за період t підприємтва “Альфа”t Таблиця 6

Висновок: на вертикальному аналізу активу балансу видно, що істотних змін у відсотковому відношенні між періодом 0 і t періодом немає. У звітному періоді на 3% збільшилися грошові кошти і на 1% запаси, а поточні фінансові інвестиц зменшилися на 1% і дебіторська заборгованість на 3%. Вертикальний аналіз пасиву баланса показує, що власний капітал не мав істотних змін і складав 42% - 0 період, і 41% - t період. В середньому на 2% зменшилась кредиторська заборгованість і довгострокові забов’язання. Нерозподілений прибуток збільшився на 1%. Короткострокові кредити банків збільшились на 3%. Додаток В БАЛАНС за ___________________20_____р. Форма 1 Код по ДКУД 1801001

Керівник Головний бухгалтер Додаток Г ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ на__________________20______р. Форма 2 Код на ДКУД 1801003 I. Фінансові результати

II. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

III. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

Керівник Головний бухгалтер |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2