|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Облік запасів на підприємстві ТОВ "УНІКУМ 2007"Курсовая работа: Облік запасів на підприємстві ТОВ "УНІКУМ 2007"План Вступ 1. Теоретичні основи обліку запасів, їх поняття та структура, порядок та методи оцінки, документальне оформлення операцій 1.1 Нормативно-правові акти, що регламентують облік запасів в Україні 1.2 Особливості обліку запасів за рахунками 20 Виробничі запаси, 21 Поточні біологічні активи, 22 Малоцінні та швидкозношувані предмети, 24 Брак у виробництві 1.2.1 Облік запасів за рахунком 20 Виробничі запаси 1.2.2 Облік запасів за рахунком 21 "Поточні біологічн активи" 1.2.3 Облік запасів за рахунком 22 "Малоцінні та швидкозношувані предмети" 1.2.4 Облік запасів за рахунком "24 "Брак у виробництві" 1.3 Порядок та методи оцінки запасів 1.4 Документальне оформлення операцій руху запасів 2. Організація обліку запасів ТОВ "Уніком-2007" 2.1 Загальна інформація, організаційно-правова форма, види діяльності та структура ТОВ "Уніком-2007" 2.2 Облік запасів ТОВ "Уніком-2007" 2.2.1 Облік запасів за рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007" 2.2.2 Облік запасів за рахунком 21 Поточні біологічні активи на підприємстві ТОВ "Уніком-2007" 2.2.3 Облік запасів за рахунком 22 "Малоцінні та швидкозношувані предмети" на підприємстві ТОВ "Уніком-2007" 2.3 Рекомендації щодо підвищення ефективності обліку запасів на підприємстві ТОВ “Уніком-2007" Висновок Перелік використаної літератури ВступЗапаси є однією з основних складових собівартості реалізованої продукції, робіт, послуг тощо. Від того, наскільки правильно буде організований їх облік, залежить точність визначення прибутку підприємства і, що не менш важливо, збереження самих запасів. Облік запасів не вважається складним, виняток може становити тільки облік витрат на виробництво і визначення собівартост продукції, робіт, послуг тощо. Однак він є одним з найбільш трудомістких розділів обліку, оскільки оперує десятками, сотнями, а часом і тисячами найменувань запасів. Крім того, облік запасів є ніби довгим ланцюжком операцій, який зв’язує воєдино облік розрахунків з постачальниками і підрядчиками, підзвітними особами, облік запасів на складі і так далі до обліку розрахунків з покупцями і замовниками. Облік запасів на підприємствах, в організаціях та в інших юридичних осіб (далі - підприємства) всіх форм власності (крім бюджетних установ) з 01.01.2000 року регулюється Положенням (стандартом) бухгалтерського обліку №9 "Запаси", затвердженим наказом Мінфіну від 20.10.99 р. №246 і зареєстрованим у Мін’юсті 02.11 99 р. за №751/4044. 1. Теоретичні основи обліку запасів, х поняття та структура, порядок та методи оцінки, документальне оформлення операцій1.1 Нормативно-правові акти, що регламентують облік запасів в УкраїніОснови основ формування в бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності в Україн регулюються: Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій; Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій; Положенням (стандартом) бухгалтерського обліку 9 "Запаси"; Методичними рекомендаціями з бухгалтерського обліку запасів, затвердженими, наказом Міністерства фінансів України від 10 січня 2007 р. N 2. Згідно з Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань господарських операцій підприємств і організацій для здійснення бухгалтерського обліку запасів використовуються рахунки класу 2 Запаси: Таблиця 1.1 - Рахунки для обліку запасів згідно з Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій

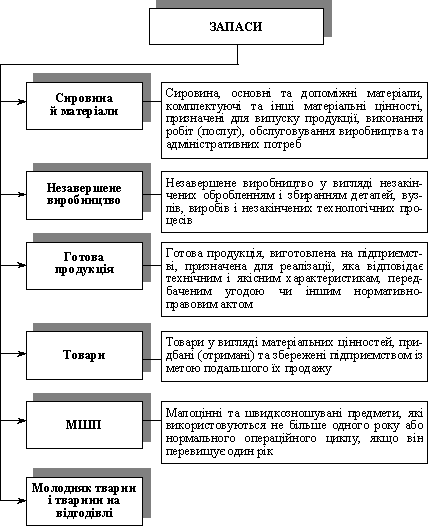

Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій встановлює, що рахунки клас 2 Запаси призначені для узагальнення інформації про наявність і рух належних підприємству готово продукції, товарів, предметів праці, що призначені для обробки, переробки, використання у виробництві і для господарських потреб, а також засобів праці, які підприємство включає до складу малоцінних та швидкозношуваних предметів. Матеріальні цінності, що прийняті підприємством на відповідальне зберігання, переробку (давальницька сировина), комісію, обліковуються на рахунках класу 0 "Позабалансові рахунки". Готова продукція, товари, виробничі запаси тощо, що відвантажені, до переходу покупцеві ризиків і вигод, пов'язаних з правом власності на них, відображаються на окремих субрахунках відповідних рахунків обліку запасів. Методологічні основи формування в бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності конкретизуються безпосередньо Положенням (стандартом) бухгалтерського обліку 9 "Запаси". Під запасами розуміють активи, які: утримуються для подальшого продажу за умов звичайної господарської діяльності; знаходяться в процесі виробництва з метою подальшого продажу продукту виробництва; утримуються для споживання під час виробництва продукції, виконання робіт, надання послуг, а також управління підприємством Запаси визнаються активом, якщо існу вірогідність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням, і їх вартість може бути достовірно визначена. Відповідно до Положення (стандарту) 9 для цілей бухгалтерського обліку запаси поділяються на:

Одиницею бухгалтерського обліку запасів є їх назва або однорідна група (вид). Тому в подальшій класифікації групи запасів поділяються на підгрупи, а всередині них - на види, сорти, марки, типорозміри тощо. Класифікація запасів оформляється розробкою номенклатури-цінника, тобто систематизованим переліком матеріалів, що використовується підприємством, у якому кожному найменуванню, розміру і сорту присвоюється номенклатурний номер (шифр), а також вказуються одиниця виміру і ціна. У подальшому номенклатурний номер запасів вказується в усіх документах, якими оформляється їх рух, що запобіга випадкам пересортиці (тобто помилковому оприбуткуванню або списанню замість одних матеріалів іншими), а також є обов'язковою умовою при автоматизованій обробці інформації по обліку наявності, надходження і витрачання запасів. У цьому разі номенклатурний номер використовується як ознака (код), за яким можна визначити номер синтетичного рахунка, субрахунку, групу, найменування запасу, його сорт і розмір. Методичні рекомендації з бухгалтерського обліку запасів застосовуються підприємствами, організаціями та ншими юридичними особами (далі - підприємства) незалежно від форм власності (крім банків та бюджетних установ). Ними встановлюється порядок визнання та оцінки запасів, документального оформлення операцій руху запасів, облік і контроль наявності та руху запасів в місцях їх зберігання та у виробництві, бухгалтерського обліку запасів, особливості обліку тари тощо. 1.2 Особливості обліку запасів за рахунками 20 Виробничі запаси, 21 Поточні біологічні активи, 22 Малоцінні та швидкозношувані предмети, 24 Брак у виробництві1.2.1 Облік запасів за рахунком 20 Виробничі запасиУ бухгалтерському обліку виокремлюють поняття "виробничі" запаси, що означають предмети праці, призначені для оброблення, перероблення або використання у промисловому виробництві чи для господарських потреб, а також засоби праці, які відповідно до чинних положень входять до складу оборотних засобів як малоцінні та швидкозношувані предмети. Для обліку виробничих запасів в Плані рахунків бухгалтерського обліку використовується Рахунок 20 "Виробничі запаси", який призначено для узагальнення інформації про наявність і рух належних підприємству запасів сировини і матеріалів (у тому числі сировина й матеріали, які є в дорозі та в переробці), будівельних матеріалів, запасних частин, матеріалів сільськогосподарського призначення, палива, тари й тарних матеріалів, відходів основного виробництва. За дебетом рахунку 20 "Виробничі запаси" відображаються надходження запасів на підприємство, їх дооцінка, за кредитом - витрачання на виробництво (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка тощо. Субрахунки рахунку 20 "Виробничі запаси" відображен в Таблиці 1.1 Субрахунок 201 "Сировина й матеріали" використовується для відображення наявності та руху сировини та основних матеріалів, які входять до складу продукції, що виготовляється, або необхідними компонентами при її виготовленні. Допоміжні матеріали, як використовуються при виготовленні продукції або для господарських потреб, технічних цілей та сприяння у виробничому процесі, також відображаються на субрахунку 201. Підприємства, що заготовляють сільськогосподарську продукцію для переробки, також відображають її вартість на цьому субрахунку. На субрахунку 202 "Купівельн напівфабрикати та комплектуючі вироби" відображаються наявність та рух покупних напівфабрикатів, готових комплектуючих виробів, що придбані для комплектування продукції, що випускається, які потребують додаткових витрат праці з їх обробки або збирання. Субрахунок 203 "Паливо" (нафтопродукти, тверде паливо, мастильні матеріали) відображає наявність та рух палива, що придбається чи заготовляється для технологічних потреб виробництва, експлуатації транспортних засобів, а також для вироблення енергії та опалення будівель. Тут також обліковуються оплачені талони на нафтопродукти і газ. На субрахунку 204 "Тара й тарні матеріали" відображаються наявність і рух усіх видів тари, крім тари, яка використовується як господарський інвентар, а також матеріали й деталі, які використовують для виготовлення тари і її ремонту (деталі для збирання ящиків, бочкова клепка тощо). 205 "Будівельні матеріали" - це субрахунок, на якому підприємства-забудовники відображають рух будівельних матеріалів, конструкцій і деталей, обладнання і комплектуючих виробів, як належать до монтажу, та інших матеріальних цінностей, необхідних для виконання будівельно-монтажних робіт, виготовлення будівельних деталей і конструкцій. Субрахунку 206 "Матеріали, передані в переробку" використовується для обліку матеріалів,що передані в переробку на сторону та які надалі включаються до складу собівартості отриманих з них виробів. На субрахунку 207 "Запасні частини" ведеться облік придбаних чи виготовлених запасних частин, готових деталей, вузлів, агрегатів, які використовуються для проведення ремонтів, заміни зношених частин машин, обладнання, транспортних засобів, інструменту, а також автомобільних шин у запасі та обороті. На цьому ж субрахунку ведеться облік обмінного фонду повнокомплектних машин, устаткування, двигунів, вузлів, агрегатів, що створюються в ремонтних підрозділах підприємств, на ремонтних підприємствах. За дебетом субрахунку відображаються залишок і надходження, за кредитом - витрачання, реалізація та інше вибуття запасних частин. На субрахунку 208 "Матеріали сільськогосподарського призначення" обліковуються мінеральні добрива, отрутохімікати для боротьби зі шкідниками й хворобами сільськогосподарських культур, біопрепарати, медикаменти, хімікати, що використовуються для боротьби з хворобами сільськогосподарських тварин. Тут також відображаються саджанці, насіння й корми (покупні й власного вирощування), що використовуються для висаджування, посіву та відгодівлі тварин безпосередньо в господарстві. 209 "Інші матеріали" - це субрахунок, на якому обліковуються бланки суворого обліку (за вартістю придбання), відходи виробництва (обрубка, обрізка, стружка тощо), невиправний брак, матеріальні цінності, одержані від ліквідації основних засобів, які не можуть бути використані як матеріали, паливо або запасні частини на цьому підприємстві (металобрухт, утиль), зношені шини тощо. Таблиця 1.2 - Перелік рахунків, з якими кореспондує Рахунок 20 "Виробничі запаси"

Таким чином, основними задачами обліку виробничих запасів є: облік надходження матеріальних цінностей на склад; облік руху матеріальних цінностей на складі; облік нестач та надлишків матеріальних цінностей у місцях зберігання й експлуатації; облік руху малоцінних та швидкозношуваних предметів (МШП) в експлуатації; блік переоцінювання матеріальних цінностей; облік наявності та руху дорогоцінних металів і каменів у складі комплектуючих виробів, МШП за місцями зберігання та експлуатації; облік наявності та руху матеріалів, МШП; облік витрат матеріальних цінностей з складу. Задачі з обліку виробничих запасів тісно взаємопов’язані з задачами інших ділянок обліку та управлінською інформаційною системою підприємства: позавиробничі витрати; надходження матеріальних цінностей за фактичною вартістю (облік фінансово-розрахункових операцій); відпуск матеріальних цінностей у порядку реалізації (облік готово продукції та її реалізації); прихід матеріальних цінностей за кореспондуючими рахунками; витрати матеріальних цінностей за кореспондуючими рахунками (облік та складання звітності); витрати матеріальних цінностей на виробництво (облік витрат на виробництво). 1.2.2 Облік запасів за рахунком 21 "Поточні біологічні активи"Рахунок 21 "Поточні біологічні активи" призначено для обліку й узагальнення інформації про наявність та рух поточних біологічних активів тваринництва, зокрема тварин, що перебувають на вирощуванн та відгодівлі, птиці, звірів, кролів, сімей бджіл, а також худоби, вибракувано з основного стада й реалізованої без ставлення на відгодівлю, тварин, прийнятих від населення для реалізації, та рослинництва, які оцінюються за справедливою вартістю, зокрема зернові, технічні, овочеві та інші культури тощо. За дебетом рахунку 21 "Поточні біологічн активи" відображається надходження (оприбуткування зернових, технічних, овочевих та інших культур тощо, приплоду молодняку продуктивної й робочо худоби, вибракуваних з основного стада худоби для подальшої відгодівлі або реалізації без відгодівлі) поточних біологічних активів; приріст живої маси молодняку тварин, за кредитом - вибуття поточних біологічних активів унаслідок передачі на переробку, продаж, безоплатної передачі тощо". Субрахунки рахунку 21 "Поточні біологічн активи" відображені в Таблиці 1.1 На субрахунку 211 "Поточні біологічн активи рослинництва, які оцінені за справедливою вартістю" ведеться облік наявності та руху поточних біологічних активів рослинництва, які оцінені за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Аналітичний облік ведеться за видами (культурами) поточних біологічних активів рослинництва (посіви зернових, технічних, овочевих тощо). Субрахунок 212 "Поточні біологічні активи тваринництва, які оцінені за справедливою вартістю" використовується для обліку наявності та руху поточних біологічних активів тваринництва, які оцінен за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Аналітичний облік ведеться за видами (групами) поточних активів тваринництва (молодняк тварин на вирощуванні, тварини на відгодівлі, птиця, звірі, кролі, сім'ї бджіл, доросла худоба, що вибракувана з основного стада, тощо). На субрахунку 213 "Поточні біологічн активи тваринництва, які оцінені за первісною вартістю" ведеться облік наявності та руху поточних біологічних активів тваринництва, справедливу вартість яких достовірно визначити неможливо, унаслідок чого їх оцінка здійснена відповідно до Положення (стандарту) бухгалтерського обліку 9 "Запаси". Аналітичний облік ведеться за видами (групами) поточних біологічних активів тваринництва. Таблиця 1.3 - Перелік рахунків, з якими кореспондує 21 "Поточні біологічні активи"

Таким чином, облік поточних біологічних активів вирішує такі задачі: облік оприбуткування рослинних культур та худоби; облік руху активів рослинництва, приросту живої маси молодняку тварин та вибракування з основного стада худоби для подальшої відгодівлі або реалізації; та інше. 1.2.3 Облік запасів за рахунком 22 "Малоцінні та швидкозношувані предмети"До малоцінних та швидкозношуваних предметів згідно з Положенням (стандартом) 9 слід відносити предмети, що використовуються не більше одного року або нормального операційного циклу, якщо він перевищує один рік. До таких, зокрема, належать: нструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг тощо. Рахунок 22 призначено для обліку й узагальнення інформації про наявність та рух малоцінних та швидкозношуваних предметів, що належать підприємству та знаходяться у складі запасів. За його дебетом відображаються за первісною вартістю придбан (отримані) або виготовлені малоцінні та швидкозношувані предмети, за кредитом - за обліковою вартістю відпуск малоцінних та швидкозношуваних предметів в експлуатацію із списанням на рахунки обліку витрат, а також списання нестач втрат від псування таких предметів. З метою забезпечення збереження вказаних предметів в експлуатації підприємство повинно організувати належний контроль за х рухом, зокрема оперативний облік у кількісному вираженні. При поверненні на склад з експлуатації таких предметів, що придатні для подальшого використання, вони оприбутковуються за дебетом рахунку 22 "Малоцінні та швидкозношуван предмети" та кредитом рахунку 71 "Інший операційний дохід". Аналітичний облік малоцінних та швидкозношуваних предметів ведеться за видами предметів по однорідних групах, установлених, виходячи з потреб підприємства. Рахунок 22 кореспондує з такими рахунками: Таблиця 1.4 - Перелік рахунків, з якими кореспондує 22 "Малоцінні та швидкозношувані предмети"

Основна проблема, пов'язана з обліком малоцінних і швидкозношуваних предметів, полягає у визначенні їх вартісно межі. Таку межу підприємства визначають самостійно, виходячи з конкретних умов господарювання. 1.2.4 Облік запасів за рахунком "24 "Брак у виробництві"Жодне підприємство не обходить у виробництв продукції деякого відсотка браку. Тому саме для обліку та узагальнення нформації про втрати від браку у виробництві було призначено рахунок 24. Браком у виробництві вважається продукція, напівфабрикати, деталі, вузли й роботи, які не відповідають за своєю якістю встановленим стандартам або технічним умовам і не можуть бути використані за своїм прямим призначенням або можуть бути використані тільки після додаткових витрат на виправлення. Брак продукц поділяється на зовнішній, тобто виявлений споживачем і пред'явлений для відшкодування збитків, та внутрішній, який виявлений в процесі виробництва. У залежності від характеру відхилень від нормативів він може бути остаточним або виправним. За дебетом рахунку 24 "Брак у виробництві" відображаються витрати через виявлений зовнішній та внутрішній брак (вартість невиправного, остаточного браку та витрати на виправлення браку), витрати на гарантійний ремонт в обсязі, що перевищує норму, витрати на утримання гарантійних майстерень; за кредитом - суми, що відносяться на зменшення витрат на брак, та сума, що списується на витрати на виробництво як втрати від браку, суми зменшення втрат від браку продукції: вартість відходів від браковано продукції або реалізації її за зменшеною ціною; вартість утримання з винуватців браку; суми відшкодувань, одержаних від постачальників недоброякісних матеріалів та напівфабрикатів, які спричинили брак продукції. Аналітичний облік за рахунком 24 "Брак у виробництві" ведеться за видами виробництва. Рахунки, з якими кореспондує рахунок 24 представлені у таблиці: Таблиця 1.5 - Перелік рахунків, з якими кореспондує рахунок 24 "Брак у виробництві"

1.3 Порядок та методи оцінки запасівВажливе значення для правильного обліку має порядок оцінки запасів. Згідно з Положенням (стандартом) 9 придбані, вироблені запаси, отримані безоплатно, унесені до статутного капіталу запаси зараховуються на баланс підприємства за первинною вартістю. Подивимося, як у бухгалтерському обліку визначають первісну вартість запасів, що надійшли на підприємство. Звернемося до таблиці: Таблиця 1.6 - Порядок формування первісно вартості запасів

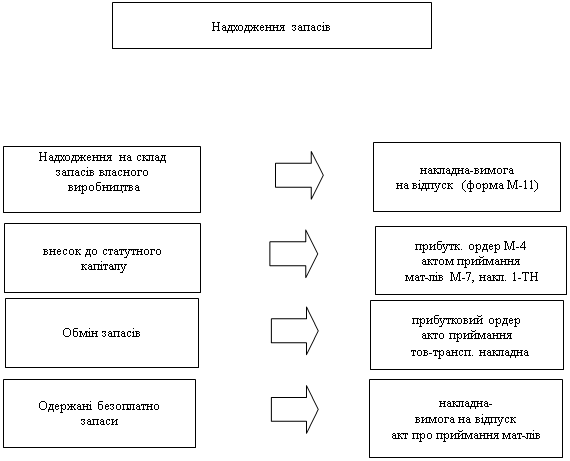

Якщо запаси доставляються власним транспортом, такі транспортні витрати включаються до первісної вартості запасів. На це звертає увагу Мінфін у листі від 14.03.2005 р. № 31-04200-30-10/3778. Відповідно до П (С) БО 9 до первісної вартості запасів не включаються: наднормативні втрати і нестачі запасів; проценти за користування позиками; витрати на збут; загальногосподарські та інші подібні витрати, безпосередньо не пов'язані з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні для використання із запланованою метою. Названі витрати включаються до складу витрат того періоду, в якому їх було здійснено (встановлено), із відображенням їх суми у Звіті про фінансові результати (форма № 2). Первісна вартість запасів у бухгалтерському обліку не змінюється. Крім найбільш поширених шляхів надходження запасів на підприємство, існують ще й такі способи їх отримання, як оприбуткування зворотних матеріалів у результаті ліквідації основних засобів, списання малоцінних необоротних матеріальних активів, отриманих у процес капітального ремонту, а також унаслідок утворення відходів виробництва. Так матеріали можна узагальнити однією назвою - "зворотні матеріали" так зворотні матеріали мають оприбутковуватися за оцінною вартістю, котра, у свою чергу, дорівнює справедливій вартості. Для обліку запасів, отриманих у результат ліквідації основних засобів, списання малоцінних необоротних матеріальних активів, використовуються субрахунки рахунків 20, 22. На суму отриманих запасів у зазначених ситуаціях збільшується дохід підприємства від звичайно діяльності, що відображається по кредиту субрахунку 746 "Інші доходи від звичайної діяльності". Для оцінки запасів при їх вибутті (відпуску запасів у виробництво, з виробництва, продажу, іншому вибутті) застосовують методи: ідентифікованої собівартості відповідно одиниці запасів; середньозваженої собівартості; собівартості перших за часом надходження запасів (ФІФО); нормативних затрат; ціни продажу. Для всіх одиниць бухгалтерського обліку запасів, які мають однакове призначення і однакові умови використання, застосовується тільки один із зазначених методів. Оцінка відпущених запасів за ідентифікованою собівартістю може застосовуватися підприємством у випадку, якщо запаси не замінюють один одного або відпускаються для виконання спеціальних замовлень проектів, або їх первісна вартість визначена з ідентифікованої вартості (автомобілі, дорогоцінні метали, дорогоцінне каміння тощо). Оцінка за середньозваженою собівартістю проводиться по кожній одиниці запасів шляхом ділення сумарної вартості таких запасів на початок звітного місяця і вартості одержаних у звітному місяц запасів на сумарну кількість запасів на початок звітного місяця й одержаних у звітному місяці запасів. Оцінка запасів за методом ФІФО базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надійшли на підприємство (відображені в бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продажу та інше вибуття), оцінюються за собівартістю перших за часом надходжень запасів. Оцінка запасів по методу ЛІФО базується на припущенні, що запаси використовуються в послідовності, яка є протилежною їх надходженню на підприємство (зарахування в бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продажу та інше вибуття), оцінюються за собівартістю останніх за часом надходжень запасів. Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлен підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних затрат до фактичних норми затрат і ціни повинні регулярно в нормативній баз перевірятися і переглядатися. Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього процента торгово націнки на товари. Цей метод застосовується підприємствами, які мають значну перемінну номенклатуру товарів з приблизно однаковим рівнем торгової націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари. Сума торгової націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів на середній процент торгової націнки. Середній процент торгової націнки визначається шляхом ділення залишку торгових націнок на початок звітного місяця і торгових націнок за звітний місяць на продажну вартість одержаних у звітному місяці товарів і залишок товарів на початок звітного місяця. 1.4 Документальне оформлення операцій руху запасівНадходження запасів на підприємство оформлюється відповідними документами, типові форми яких затверджуються Державним комітетом статистики України та іншими центральними органами виконавчої влади. Якщо для оформлення господарської операц типові форми первинних документів відсутні, то підприємство складає так первинні документи, які б містили обов'язкові реквізити, передбачен законодавством та іншими нормативно-правовими актами. Види документів для оформлення операцій надходження запасів розглянемо за допомогою наступної схеми:

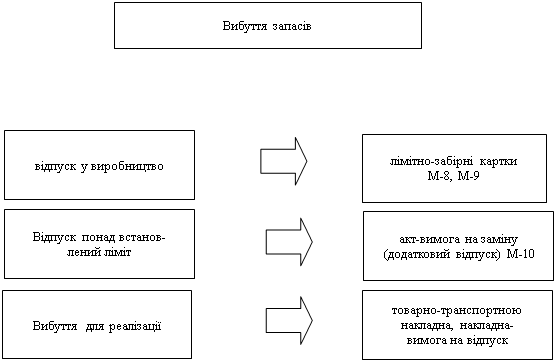

Види операції Види документів Рис.1.2 - Види документів для оформлення надходження запасів Якщо при оприбуткуванні запасів виявлено невідповідність якості та кількості запасів даним супроводжувальних документів, то складається акт про приймання матеріалів за участю матеріально відповідальної особи та представника відправника (постачальника) або представника незацікавленої організації. Якщо такі запаси надійшли залізницею, складається комерційний акт (форма якого затверджена наказом Міністерства транспорту України від 28.05.2002 N 334 "Про затвердження Правил складання актів (стаття 129 Статуту)"). Якщо запаси надійшли на підприємство без товаросупроводжувальних документів, то складається акт про приймання матеріалів або комерційний акт (у разі, якщо такі запаси надійшли залізницею). Для внутрішнього переміщення запасів, їх відпуску виробничим підрозділам та іншим структурним підрозділам підприємства, що розташовані на іншій, ніж підрозділ, що їх відпускає, території, використовується накладна-вимога на відпуск (внутрішн переміщення) матеріалів. Види документів для оформлення операцій вибуття запасів розглянемо за допомогою наступної схеми:

Види операції Види документів Рис.1.3 - Види документів для оформлення вибуття запасів Вибуття проданих за готівку товарів відображається у товарному звіті матеріально відповідальної особи. Вибуття готової продукції на підприємствах ресторанного господарства оформлюється актом про реалізацію готових виробів. Продаж товарів, прийнятих на комісію, оформлюється реєстром реалізованих товарів. Вибуття запасів безоплатно оформлюється накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів або товарно-транспортною накладною. Уцінка запасів до чистої вартості реалізації оформлюється актом уцінки Приймання та здавання первинних документів на підприємстві може оформлюватися реєстром (форма М-13, затверджена наказом Міністерства статистики України від 21.06.96 N 193) або ншою формою. Реєстр складається матеріально відповідальною особою та здається разом з первинними документами та необхідними додатками до бухгалтерсько служби підприємства або іншої служби, в якій здійснюється обробка первинних документів. З метою упорядкованості руху та своєчасного одержання для записів у бухгалтерському обліку первинних документів наказом підприємства встановлюється графік документообороту. Працівники підприємства створюють і подають первинн документи, якими оформлюються господарські операції за їх участю, за графіком документообороту. Наприкінці теоретичної частини даної роботи слід зазначити, що запаси зберігаються у спеціалізованих та інших місцях (склади, комори тощо) зберігання. Склади можуть бути загального та спеціалізованого призначення (центральні, проміжні, експедиторські та інші). Організація зберігання запасів на підприємстві здійснюється залежно від виду запасів, технології виробництва, умов постачання, умов збуту тощо. Приймання, зберігання, відпуск та облік запасів в місцях їх зберігання здійснює матеріально відповідальна особа. При прийманні запасів матеріально відповідальна особа проводить перевірку відповідності запасів асортименту, кількості, вазі, обсягу площі і якості, як зазначені у супровідних документах. Матеріально відповідальними особами у місцях зберігання запасів ведеться кількісний облік руху запасів (крім підприємств, які застосовують метод ціни продажу). Облік запасів на складі може здійснюватися із застосуванням картки складського обліку матеріалів форма М-12. На підприємствах, які відображають запаси за оперативно-бухгалтерським методом, для відображення залишків запасів на складі підприємства на кінець звітного періоду може застосовуватися відомість обліку залишків матеріалів на склад форма М-14. З метою своєчасного проведення уцінки запасів, а також для контролю за відхиленням фактичного залишку запасів від встановлених норм та виявлення запасів, що тривалий час не використовуються, може застосовуватися сигнальна довідка форма М-18. Перевірка фактичної наявності запасів, їх стану та умов зберігання здійснюється інвентаризацією. У визначений термін матеріально відповідальні особи подають усі первинні документи з надходження та вибуття запасів до бухгалтерської служби. Матеріальний звіт (форма М-19, затверджена наказом Міністерства статистики України від 21.06.96 N 193) з відображенням у ньому наявності і руху запасів складають і подають до бухгалтерської служби. Страницы: 1, 2 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||