|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Учет основных средствКурсовая работа: Учет основных средств

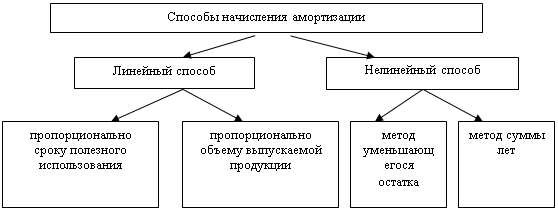

Введение 1. Теоретическая часть 1.1 Методологические основы учета основных средств 1.2 Задачи учета основных средств 1.3 Классификация и оценка основных средств 1.4 Способы начисления амортизации основных средств 1.5 Задачи и источники анализа эффективности использования основных средств 2. Расчетная часть 2.1 Учет поступления и выбытия основных средств 2.2 Документальное оформление учета и движения основных средств 2.3 Расчет амортизации основных средств 2.5 Рекомендации по совершенствованию учета основных средств и эффективности их использования Заключение Список литературы Приложения Приложение 1 Приложение 5 ВведениеПроблема использования основных средств и производственных мощностей предприятий занимает центральное место в период перехода России к цивилизованным рыночным отношениям. Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повысится эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда. Развитие научно-технического прогресса выражается не только в наращивании выпуска новейшей высокопроизводительной техники и современного оборудования, возможность приобретения которых у многих предприятий отсутствует, но и в улучшении использования имеющихся основных средств. Основные средства являются неотъемлемой частью любого предприятия и от рационального их использования зависят важные показатели деятельности предприятия, такие как финансовое положение, конкурентноспособность на рынке. По всем основным средствам предприятие по установленным нормам производит амортизационные отчисления, сумма которых включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который теоретически предназначается для новых капитальных вложений. При больших масштабах используемого основного капитала крупные предприятия имеют возможность за счет средств амортизационного фонда финансировать не только простое, но и в значительной мере расширенное воспроизводство средств труда. В связи с вышесказанным, на микроэкономическом уровне (на уровне предприятий) особая роль отводится бухгалтерскому учету и анализу использования основных средств. Проблемам учета и анализа основных средств посвящены работы таких экономистов как Л.Л. Ермолович, Г.В. Савицкой, К.Ф. Снитко, В.В. Сушкевич, Н.А. Русак и др. Этими учеными внесен значительный вклад в развитие теории и методологии учета основных средств. Изучение специальной литературы и опыта организации учета и анализа на предприятии показывает, что не все проблемы в этой области решены окончательно. В частности, имеются проблемы в переоценке основных средств, учете амортизации и выборе факторов, влияющих на фондоотдачу, методике их анализа, системности проведения анализа и др. Актуальность выбранной темы состоит в обеспечении производственно-хозяйственной деятельности организаций не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов - средств труда и материальных условий процесса труда. В современных условиях формирование полной информации о хозяйственных процессах невозможно без информации об основных средствах. Объект исследования - основные средства предприятия ОАО "Автоматстром" как экономическая категория. Предметом исследования является научно-производственное открытое акционерное общество "Автоматстром". Целью данной работы является проведение всестороннего анализа по учету движения основных средств и эффективному их использованию на основе применения практического материала. Задачи исследования: провести анализ литературы по теме исследования; выявить сущность учета основных средств; рассмотреть классификацию и оценку основных средств; выделить способы начисления амортизации основных средств, задачи и источники анализа эффективности их использования; проанализировать организацию учета основных средств в ОАО "Автоматстром"; выявить мероприятия по совершенствованию учета основных средств и эффективности их использования. Теоретической и методологической основой написания данной работы послужили: нормативно-правовые и законодательные акты, инструктивные и методологические материалы, статистические данные Министерства статистики и анализа РФ, общеэкономическая и специальная литература, международные стандарты по учету и анализу, периодическая и научно-экономическая литература, монографии, внутренняя и внешняя отчетности и др. Теоретическая значимость работы заключается в возможности использования результатов исследования в целях повышения эффективности бухгалтерского учета основных средств на предприятии. Практическая значимость работы заключается в разработке мероприятий по совершенствованию учета основных средств и эффективности их использования. Исследование выполнялось на материалах предприятия ОАО "Автоматстром", основным видом деятельности которого является изготовление и поставка оборудования для производства керамического кирпича. Данное предприятие зарегистрировано в администрации Московского района г. Чебоксары 18 августа 1993 года, регистрационный номер 1197401371492. Юридический адрес: Россия, Чувашская Республика, г. Чебоксары, ул. Афанасьева, 8. ОАО "Автоматстром" имеет в своем составе как основное так вспомогательные производства. Основное производство оснащено линиями и оборудованием по для производства керамического кирпича. Вспомогательные производства: котельная, кирпичный цех, складские помещения, канализационно-насосная станция, распределительное устройство и трансформаторная подстанция, преобразующая электроэнергию, механические мастерские, транспортный отдел, лаборатория. 1. Теоретическая часть1.1 Методологические основы учета основных средствОсновные средства - это те ресурсы предприятия, которые задействованы в производстве на годы, на десятилетия. "Их внешняя форма остается неизменной на весь срок их "жизни", а стоимость свою они переносят, присоединяют к произведенному продукту частями" [16, c.67]. Основными нормативными документами, регламентирующими порядок учета основных средств являются: 1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Минфина России от 29.07.98 № 34н; 2. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001 № 26н (ПБУ 6/01). Положение устанавливает методологические основы формирования в бухгалтерском учете информации об основных средствах, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления договора аренды. В Положении даются понятия основных средств, единицы измерения, срока полезного использования, оценки основных средств, амортизации и способов ее начисления, восстановления, аренды и выбытия основных средств. 3. Нормативным документом, регламентирующим переоценку основных средств, является Постановление правительства "О переоценке основных фондов (средств) в РФ" № 595 от 14.08.1992 г. Для расчета восстановительной стоимости основных средств их балансовая стоимость умножалась на коэффициенты перерасчета. 4. Отношения, которые определяют общие правовые, экономические и социальные основы создания предприятия в условиях многообразия форм собственности, установленные организационно - правовые формы предприятий, действующие на территории РФ и особенности их деятельности регламентируются Гражданским кодексом РФ, часть первая (Федеральный закон № 51-ФЗ от 30.11.1994 г., принят Государственной Думой РФ 21.10 1994 г), часть вторая (Федеральный закон № 14-ФЗ от 26.01.1996 г., принят Государственной Думой РФ 22.12.1995 г), часть третья (Федеральный закон № 146-ФЗ от 26.11.2001 г., принят Государственной Думой от 01.11.2001 г). 5. Налоговый кодекс РФ, часть первая от 31.07.1998 г. 146-ФЗ (принят Государственной Думой 16.07.1998 г) и часть вторая от 5.08.2000 г. № 117-ФЗ (принятый Государственной Думой 19.07.2000 г) устанавливает систему налогов и сборов, взимаемых в Федеральный бюджет, а также общие принципы налогообложения в редакции изменений от 31.12.2001 г. № 198-ФЗ. 6. Федеральный закон "О бухгалтерском учете" принят Государственной Думой РФ 23.02.96 г., утвержден Советом Федерации 20.03.96 г. и Президентом РФ 21.11.96 г. (в редакции ФЗ от 23.07.98 г. № 123 ФЗ и 28.03.02 32 в ред. от 01.10 2003 г). Закон регулирует основные положения бухгалтерского учета в РФ: объекты, задачи понятия в учете, его сферу действия, порядок регулирования, организацию учета, учетную политику, права и обязанности главного бухгалтера, основные требования к бухгалтерскому учету, содержание первичной документации, регистров бухгалтерского учета, проведение инвентаризации, оценку имущества и обязательств, состав бухгалтерской отчетности, адреса и сроки представления, порядок хранения документов бухгалтерского учета. 7. Министерство финансов РФ приказом от 13.06.95 г. № 49 утвердило Методические указания по инвентаризации имущества и финансовых обязательств организаций. 8. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утверждено Приказом Министерства Финансов РФ от 9.12.1998 г. № 60н. (в ред.12.12.1999 г. № 107) устанавливает основы формирования (выбора, обоснования и раскрытия учетной политики организации, являющейся юридическим лицом по законодательству РФ (кроме кредитных организаций). 9. Общероссийский классификатор основных фондов входит в состав единой системы классификации и кодирования технико - экономической и социальной информации РФ. Классификатор разработан для применения на территории РФ в соответствии с государственной программой перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. А также Постановлением Правительства. 1.2 Задачи учета основных средствВ современных условиях задачами бухгалтерского учета являются: правильное и своевременное отражение поступления, выбытия и перемещения основных средств, контроль за их наличием и сохранностью в местах эксплуатации; своевременное и полное исчисление амортизации основных средств и правильное ее отражение в учете; достоверное и полное определение результатов реализации и прочего выбытия основных средств; полное определение затрат, связанных с проведением всех видов ремонтов и поддержанием основных средств в рабочем состоянии, а также затрат на проведение модернизации, дооборудования, технического перевооружения оборудования и реконструкции, достройки объектов основных средств, которые не включаются в издержки, а относятся на увеличение первоначальной стоимости основных средств после окончания работ; контроль за сохранностью основных средств, принятых к учету; выявление неиспользуемых, лишних объектов основных средств; контроль за эффективностью использования, нахождение резервов повышения эффективности работы машин, оборудования, транспортных средств, других объектов, а также использования производственных площадей для увеличения выпуска продукции; оперативное обеспечение необходимой информацией руководства предприятия о состоянии основных средств путем автоматизации учетно-вычислительных работ [5, c.28]. Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия. Для обеспечения выполнения задач учета основных средств в организации должна быть разработана рациональная система документооборота, определены лица, ответственные за сохранность и перемещение объектов основных средств [8, c.76]. Условия перехода к рыночной экономике побуждают трудовые коллективы к постоянному поиску резервов повышения эффективности использования всех материально - вещественных факторов производства, в том числе и основных средств. Выявить и практически использовать эти резервы можно с помощью тщательного экономического анализа [4, c.87]. Состояние и использование основных средств - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно - технического прогресса - главного фактора повышения эффективности любого производства. Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений [1, c.23]. 1.3 Классификация и оценка основных средствВажнейшей предпосылкой рациональной организации учета основных средств является их научно обоснованная классификация. На предприятиях применяется единая типовая классификация основных средств, в соответствии с которой они группируются: по отраслевому признаку, по назначению, по видам, по принадлежности, по использованию [30, c.34]. Классификация основных средств по отраслевому признаку (промышленность, сельское хозяйство, лесное хозяйство, строительство, транспорт и т.д.) позволяет получить данные о стоимости основных средств в каждой отрасли. По назначению основные средства подразделяются на: средства основного вида деятельности, основные средства других отраслей, производящих товары, основные средства других отраслей, оказывающих услуги. Средства основного вида деятельности по натурально-вещественному составу (по видам) классифицируются по следующим группам: здания, в том числе жилые; сооружения, том числе внегородские шоссейные дороги; передаточные устройства; машины и оборудование, в т. ч. силовые машины и оборудование (генераторы, трансформаторы, двигатели, турбины, паровые котлы, ядерные реакторы и т.д.), рабочие машины и оборудование (металлорежущие станки, кузнечные и прессовые машины, автоматы для сварочных работ и т.д.), измерительные и регулирующие приборы и устройства (амперметры, весы, водомеры и т.д.), лабораторное оборудование, вычислительная техника (электронные и другие вычислительные машины); транспортные средства - электровозы, вагоны, автомобили, морские/речные суда; инструменты, производственный и хозяйственный инвентарь и принадлежности, в том числе мебель; другие виды основных средств, в том числе: рабочий скот, продуктивный скот, многолетние насаждения, библиотечные фонды [21, c.23]. "Основные средства других отраслей, производящих товары, по отраслевому признаку классифицируются по следующим группам: промышленности, сельского хозяйства, лесного хозяйства, строительства, прочих видов деятельности сферы материального производства" [25, c.54]. Основные средства других отраслей, оказывающих услуги, по отраслевому признаку классифицируются по следующим группам: обслуживание сельского хозяйства, транспорта, связи, торговли и общественного питания, материально-технического снабжения и сбыта, заготовок, информационно-вычислительного обслуживания, операций с недвижимым имуществом, общей коммерческой деятельности по обеспечению функционирования рынка, геологии, разведки недр, геодезической и гидрометрической службы, жилищного хозяйства, в том числе жилые здания, коммунального хозяйства, непроизводственных видов бытового обслуживания населения, здравоохранения, физической культуры и социального обеспечения, образования, культуры и искусства, науки и научного обслуживания, прочих. Классификация основных средств по видам положена в основу их аналитического учета. По принадлежности основные средства подразделяются на собственные и арендованные [19, c.98]. По степени использования основные средства подразделяются на находящиеся: в эксплуатации, в запасе (резерве), в стадии достройки, дооборудования, реконструкции и частичной ликвидации, на консервации. Такая группировка обеспечивает исчисление сумм амортизации. В зависимости от имеющихся прав на объекты основные средства подразделяются на: объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду или переданные в безвозмездное пользование); объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении; объекты основных средств, полученные организацией в аренду. Как и все объекты учета, основные средства в бухгалтерском учете отражают в денежной оценке. Экономически обоснованная оценка основных средств имеет большое значение для правильного определения их общего объема и состава по видам и группам, а также для начисления налогов на недвижимость, расчета амортизации, анализа эффективности использования средств. "Различают три вида стоимостной оценки основных средств: первоначальную, восстановительную, остаточную" [26, c.76]. Первоначальная стоимость - это сумма фактических затрат на строительство или приобретение объекта основных средств, включающая расходы по доставке и установке (тариф, погрузочно-разгрузочные работы, строительство фундамента, монтаж, в том числе проценты за кредит, полученный на приобретение основных средств), т.е. это стоимость объекта в момент ввода его в эксплуатацию. Первоначальная стоимость представляет собой величину в денежном выражении, которая зависит от источника поступления основных средств [5, c.65]. Первоначальной стоимостью основных средств, в том числе бывших в эксплуатации, при денежной форме расчетов за них признается сумма фактических затрат на приобретение, доставку и монтаж, включая: услуги сторонних организаций (поставщика, посредника, подрядной и других организаций), связанные с приобретением основных средств; таможенные платежи; расходы по страхованию при перевозке; проценты за кредит; погрузочно-разгрузочные работы; налоги; иные затраты организации, непосредственно связанные с приобретением объекта основных средств. Первоначальная стоимость объектов основных средств, внесенных учредителями в счет их вкладов в уставный фонд организации, устанавливается в денежной оценке, согласованной учредителями на дату подписания учредительных документов; в случаях, предусмотренных законодательством, основные средства подлежат экспертной оценке [13, c.43]. Под восстановительной стоимостью основных средств понимается стоимость воспроизводства основных средств, т.е. приобретения или строительства инвентарных объектов исходя из действующих цен на момент переоценки [17, c.54]. Принципы оценки основных средств одинаковы для всех организаций независимо от форм собственности. Однако первоначальная стоимость основных средств может быть изменена при переоценке основных средств, достройке, дооборудовании, реконструкции и частичной ликвидации соответствующих объектов. 1.4 Способы начисления амортизации основных средствЛюбые объекты, входящие в состав основных средств подвержены физическому и моральному износу. Они теряют свои первоначальные свойства, физические качества, технико-эксплуатационные возможности, в результате уменьшается и их стоимость. "По мере снашивания их стоимость частями включается в издержки обращения и возмещается за счет последующего поступления денежных средств, полученных от реализации продукции, выполненных работ или оказанных услуг, которые затем могут использоваться на приобретение новых основных средств" [27, c.54]. Физический износ представляет собой снижение первоначальной стоимости основных средств в результате потери ими физических качеств в процессе эксплуатации. Моральный износ - это техническое старение машин, оборудования и других основных средств до наступления срока их полного физического износа. Механизм постепенного перенесения стоимости основных средств на вновь изготовленный продукт и называется амортизацией [22, c.65]. Начисление амортизации основных средств осуществляется на основании следующих методов: линейный; метод суммы чисел лет; метод уменьшаемого остатка; производительный (рис.1) [29, с.8]. Предприятия могут применять нормы и методы начисления амортизации основных средств, предусмотренных налоговым законодательством.

Рис.1. Способы начисления амортизации Линейный способ заключается в равномерном (по годам) начислении организацией амортизации по объектам основных средств. Норма амортизационных отчислений, определяемая в зависимости от срока действия (полезного использования) объекта, рассчитывается по формуле:

где Nг - годовая норма амортизационных отчислений, Т - срок полезного использования. Сумма амортизационных отчислений при определении пропорционально объему продукции (работ, услуг) рассчитывается по формуле:

где Сг - годовая сумма амортизации, Са - стоимость активов, Вп - выпуск продукции плановый, Вф - выпуск продукции фактический. При нелинейном способе годовая сумма амортизационных отчислений рассчитывается от амортизируемой стоимости методом суммы лет или методом уменьшающегося остатка с коэффициентом ускорения до 2,5 раз. Нормы начисления амортизации в первом и в каждом из последующих лет срока полезного использования объекта могут быть различными. При применении метода суммы лет определение годовой суммы амортизационных отчислений производится следующим образом:

где ЧЛ - число лет, остающихся до конца срока полезного использования, СЧЛ - сумма чисел лет.

где Спи - выбранный организацией самостоятельно срок полезного использования. 1.5 Задачи и источники анализа эффективности использования основных средств"Задачами анализа эффективности использования основных средств являются: установление обеспеченности предприятия и его структурных подразделений основными средствами - соответствия величины, состава и технического уровня средств, потребности в них; выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния и особенно их активной части; определение степени использования основных средств и факторов, на нее повлиявших; установление полноты применения парка оборудования и его комплектности; выявление резервов роста фондоотдачи; увеличение объема продукции и прибыли за счет эффективности использования основных средств" [17, с.297]. Источники данных для анализа эффективности использования основных средств: план предприятия, план технического развития, приложение к балансу предприятия, состав и движение основных средств, отчет о наличии и движении основных средств, баланс производственной мощности, данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др. Анализ обычно начинается с изучения объема основных средств, их динамики и структуры. Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в общем его количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования. Следующий этап анализа - изучение обеспеченности предприятия основными производственными фондами. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность труда и техническая вооруженность труда. Для обобщающей характеристики эффективности использования основных средств служат показатели фондоотдачи (отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи), рентабельности (отношение прибыли к среднегодовой стоимости основных средств), удельных капитальных вложений на один рубль прироста продукции. 2. Расчетная часть2.1 Учет поступления и выбытия основных средствПорядок поступления основных средств и их выбытия определяется в Положении по бухгалтерскому учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организаций соответственно в главах: II. Учет поступления основных средств (фондов); VI. Учет перемещения основных средств (фондов) внутри предприятия и их выбытия [2, c.34]. Если приобретены основные средства, не требующие монтажа, то на их стоимость составляются бухгалтерские записи: Д-т сч.08 "Вложения во внеоборотные активы" К-т сч.60 "Расчеты с поставщиками и подрядчиками" - на сумму по счету без налога на добавленную стоимость 2 500 000 рублей. Д-т сч.18 "Налог на добавленную стоимость по приобретенным ценностям" (субсчет 11 "Налог на добавленную стоимость по приобретенным основным средствам причитающийся к уплате"). К-т сч.60 "Расчеты с поставщиками и подрядчиками" - на сумму налога на добавленную стоимость - 450 000 рублей. Д-т сч.60 "Расчеты с поставщиками и подрядчиками" К-т сч.51 "Расчетный счет" - на перечисленную сумму в оплату задолженности - 2 950 000 рублей Д-т сч.18 "Налог на добавленную стоимость" (субсчет 11 "Налог на добавленную стоимость по приобретенным основным средствам причитающийся к уплате"). К-т сч.18 "Налог на добавленную стоимость" (субсчет 32 "Налог на добавленную стоимость по приобретенным основным средствам уплаченный" - на сумму уплаченного налога на добавленную стоимость - 450 000 рублей. Д-т сч.01 "Основные средства" К-т сч.08 "Вложения во внеоборотные активы" - после приемки основных средств в эксплуатацию При приобретении оборудования, требующего монтажа, на его стоимость составляются следующие бухгалтерские записи: Д-т сч.07 "Оборудование к установке" К-т сч.60 "Расчеты с поставщиками и подрядчиками" - при акцепте счетов поставщиков и подрядчиков без налога на добавленную стоимость. Д-т сч.18 "Налог на добавленную стоимость по приобретенным ценностям" (субсчет 11 "Налог на добавленную стоимость по приобретенным основным средствам причитающийся к уплате"). К-т сч.60 "Расчеты с поставщиками и подрядчиками" - на сумму налога на добавленную стоимость. Д-т сч.60 "Расчеты с поставщиками и подрядчиками". К-т сч.51 "Расчетный счет" - на сумму уплаченной задолженности. Д-т сч.18 "Налог на добавленную стоимость" (субсчет 32 "Налог на добавленную стоимость по основным средствам уплаченный"). К-т сч.18 "Налог на добавленную стоимость" (субсчет 11 "Налог на добавленную стоимость по приобретенным основным средствам причитающийся к уплате") - на сумму уплаченного поставщику НДС. Д-т сч.08 "Вложения во внеоборотные активы". К-т сч.07 "Оборудование к установке" - на стоимость переданного оборудования в монтаж. Д-т сч.08 "Вложения во внеоборотные активы". К-т сч.10 "Материалы", 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению", 60 "Расчеты с поставщиками и подрядчиками" и других счетов в зависимости от произведенных расходов на затраты по монтажу оборудования. Д-т сч.01 "Основные средства". К-т сч.08 "Вложения во внеоборотные активы" - при вводе основных средств в эксплуатацию. На стоимость предоставленных учредителями основных средств в собственность предприятия составляется следующая бухгалтерская запись: Д-т сч.01 "Основные средства" К-т сч.75 "Расчеты с учредителями". Д-т сч.02 "Амортизация основных средств"; К-т сч.01 "Основные средства" - на сумму начисленной амортизации; Д-т сч.91 "Операционные доходы и расходы" субсчет 2 "Операционные расходы". К-т сч.01 "Основные средства" - на сумму остаточной стоимости основных средств; Д-т сч.62 "Расчеты с покупателями и заказчиками". К-т сч.91 "Операционные доходы и расходы", субсчет "Операционные доходы" - на сумму предъявленного покупателю платежного требования за отгруженный объект основных средств; Д-т сч.51 "Расчетный счет". К-т сч.91 "Операционные доходы и расходы" субсчет 1 "Операционные доходы" - выручка от продажи основных средств; Д-т сч.91 "Операционные доходы и расходы" субсчет 3 "Налог на добавленную стоимость". К-т сч.68 "Расчеты по налогам и сборам" - начислен налог на добавленную стоимость при продаже основных средств; Д-т сч.91/9 "Сальдо операционных доходов и расходов". К-т сч.99 "Прибыли и убытки". Доход или убыток относятся на результаты хозяйственной деятельности. Убытки от безвозмездной передачи основных средств относятся на счет 99 "Прибыли и убытки". 2.2 Документальное оформление учета и движения основных средствПри учёте основных средств их движение оформляется при помощи стандартных документов, формы которых утверждены постановлением Госкомстата России от 21.01.2003. №7: 1. Форма № ОС-1 "Акт приемки - передачи объекта основных средств (кроме зданий, сооружений)". Форма применяется при зачислении в состав основных средств отдельных объектов для учета ввода их в эксплуатацию, кроме тех случаев, когда ввод объектов в действие должен в соответствии с существующим законодательством оформляться в особом порядке; а так же для исключения из состава основных средств объектов, передаваемых другому предприятию (Приложение 1). 2. Форма № ОС-2 "Накладная на внутреннее перемещение основных средств". Форма применяется для оформления внутреннего перемещение основных средств их одного подразделения (цеха, участка, отдела) предприятия в другое и передачи основных средств со склада (из запаса) в эксплуатацию. 3. Форма № ОС-3 "Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств". Применяется для оформления приемки основных средств из ремонта, реконструкции и модернизации и соответственно их сдачи. После передачи утвержденного акта в бухгалтерию делается соответствующая пометка в инвентарной карточке учета основных средств (Приложение 5). 4. Форма № ОС-4 "Акт на списание основных средств (кроме автотранспортных средств)". Эта форма служит для оформления выбытия основных средств (кроме автотранспорта) при полной или частичной их ликвидации. 5. Форма № ОС-6 "Инвентарная карточка учета основных средств". Применяется для учета всех видов основных средств. Карточки ведут в бухгалтерии на каждый объект; заполняют в одном экземпляре на основании накладной (форма № ОС-1), технической или другой документации на данный объект. По данным акта формы № ОС-2 и № ОС-3 в карточку делаются записи о законченных работах по достройке, дооборудованию, реконструкции и ремонте объекта (Приложение 2). 6. Форма № ОС - 14 ”Акт о приеме (поступлении) оборудования". Форма применяется при зачислении в состав основных средств оборудования для учета ввода их в эксплуатацию. 7. Форма № ОС - 15 ”Акт о приемке - передаче оборудования в монтаж". Форма применяется при передаче оборудования в монтаж монтажным организациям. 8. Форма № ОС-16 ”Акт о выявленных дефектах оборудования” оформляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также составляется по результатам контроля. 2.3 Расчет амортизации основных средствНа предприятии ОАО "Автоматстром" бухгалтерский расчет и учет амортизации основных средств осуществляется в следующей последовательности: По вновь поступившим на предприятие основным средствам: определяется первоначальная стоимость; определяется, к какой группе относится данное основное средство в соответствии с Общероссийским классификатором основных фондов; определяется, к какой амортизационной группе относится данная группа основных средств; устанавливается срок полезного использования объекта; рассчитывается ежемесячная сумма амортизационных отчислений. По ранее приобретенным основным средствам с целью прекращения начисления амортизации: определяются выбывшие основные средства; определяются полностью самортизированные основные средства; определяется перечень основных средств, находящихся в ремонте более 12 месяцев; уточняется состав основных средств, находящихся на консервации более 3 месяцев. Производится расчет амортизации по всем объектам основных средств (за исключением перечисленных в п.2); Составляется ведомость начисленных сумм амортизации в разрезе групп основных средств и подразделений предприятия; Составляется журнал - ордер для отнесения начисленных сумм амортизации на затраты; По выбывшим основным средствам сумма амортизации отражается также в журнале - ордере; Данные журналов - ордеров (п.6 и п.7) отражаются в Книге "Журнал - Главная"; На основании Главной Книги начисленная амортизация основных средств отражается в финансовой и статистической отчетности; Производится корректировка начисленных сумм амортизации для целей налогообложения. Рассмотрим пример начисления амортизации по объектам основных средств, вновь поступивших на изучаемое предприятие. В соответствии с учетной политикой ОАО "Автоматстром", начисление амортизации по всем основным средствам осуществляется линейным способом, то есть исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. В ноябре 2008 года ОАО "Автоматстром" приобрело персональный компьютер. В соответствии с Общероссийским классификатором основных фондов, компьютер относится к группе "Техника электронно-вычислительная" и имеет код 14 3020000. Классификация основных средств, включаемых в амортизационные группы, относит компьютер к третьей амортизационной группе. Срок полезного использования для объектов третьей группы составляет от трех лет одного месяца до пяти лет включительно. На изучаемом предприятии для приобретенного компьютера был установлен срок полезного использования 4 года, или 48 месяцев. Годовая норма амортизационных отчислений по приобретенному компьютеру составляет 25% (100%: 4 года), ежемесячная норма - 2.08%. При этом годовая сумма амортизационных отчислений составит 9000 руб., а ежемесячная сумма амортизационных начислений, начиная с декабря 2007 года, составила 750 руб. (9000 руб.6 12 мес., или 36000 руб. х 2.08%). В качестве примера рассчитаем амортизацию основных средств в ОАО "Автоматстром" за декабрь 2008 года (табл.1) Таблица 1. Расчет амортизации основных средств ОАО "Автоматстром" за декабрь 2008 года

Исходя из данных таблицы рассмотрим порядок отражения на счетах бухгалтерского учета ОАО "Автоматстром" операций, связанных с начислением амортизационных отчислений по объектам основных средств. За декабрь 2008 в бухгалтерском учете ОАО "Автоматстром" были оформлены следующие бухгалтерские проводки: Дебет 20 "Основное производство", Кредит 02 "Амортизация основных средств" - 181552 руб. - начислена амортизация по объектам основных средств основного производства. Дебет 23 "Вспомогательное производство", Кредит 02 "Амортизация основных средств" - 31224 руб. - начислена амортизация по объектам основных средств вспомогательного производства. Дебет 25 "Общецеховые расходы", Кредит 02 "Амортизация основных средств" - 27941 руб. - начислена амортизация по объектам основных средств общецехового назначения. Дебет 26 "Общехозяйственные расходы", Кредит 02 "Амортизация основных средств" - 24015 руб. - начислена амортизация по объектам основных средств общехозяйственного назначения. В конце каждого месяца обороты по кредиту счета 02 в корреспонденции с дебетом счетов 20, 23, 25 и 26 переносятся Главную Книгу. Так, в Главной Книге за декабрь 2008 г. оборот по кредиту счета 02 составил 264732 руб. в корреспонденции с дебетом счетов затрат. 2.4 Анализ эффективности использования основных средств Все показатели эффективности использования основных средств (ниже фондов) можно представить в табл.2. Таблица 2. Показатели эффективности использования основных фондов на ОАО "Автоматстром" за 2008 г.

Фондоотдача - важнейший обобщающий показатель эффективности использования основных средств. Существует взаимосвязь фондоотдачи с производительностью труда и фондовооруженностью: ФО = ОП/Ф = ОП/ЧП / Ф/ЧП = ПТ/ФВ, где ФО - фондоотдача; ОП - объем работ; Ф - среднегодовая стоимость промышленно-производственных основных средств; ЧП - среднесписочная численность промышленно-производственного персонала; ПТ - производительность труда; ФВ - фондовооруженность. При проведении анализа фондоотдачи необходимо дать оценку выполнения плана, изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста. Исходные данные для расчета фондоотдачи приводят в сопоставимый вид: объем продукции корректируют на имевшее место изменение цен на продукцию, а стоимость основных средств - на их переоценку. Факторами первого порядка, влияющими на фондоотдачу, являются изменение удельного веса активной части и изменение отдачи активной части. Для расчета их влияния можно использовать прием цепных подстановок. Подстановкой будет фондоотдача при фактическом удельном весе активной части и плановой ее отдаче. Страницы: 1, 2 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,