|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Учет основных средствОтдача активной части является сложным фактором. Среди экономистов нет единого мнения в подходе к формированию факторов второго и последующих порядков изменения фондоотдачи. Соответственно различны и методики анализа. Рассмотрим одну из них. В соответствии с ней фондоотдачу активной части можно представить следующим образом: ФОА = ОП/ФА = К*ВЕ*ВПЧ / К*Ц, где ФОА - фондоотдача активной части; ОП - объем работ; ФА - среднегодовая стоимость активной части основных средств; К - среднегодовое количество действующего оборудования; ВЕ - продолжительность (время) работы единицы оборудования; ВПЧ - среднечасовая выработка единицы оборудования (объем продукции за 1 час работы единицы оборудования); Ц - средняя цена единицы оборудования. На фондоотдачу влияют время работы единицы оборудования, часовая выработка и цена. Имеем кратный тип модели факторной системы. Используется прием цепных подстановок: с базисной величины на отчетную заменяем время работы единицы оборудования, а затем часовую выработку: ФОА = ОП/ФА = К*ВЕ*ВПЧ / ФА = К*ВЕ*ОЧ, где ОЧ - среднечасовая отдача работы единицы оборудования. В числителе третьим сомножителем является часовая выработка продукции единицей оборудования или объем работ, произведенной оборудованием за один час. Если этот объем работ за один час разделить на среднегодовую стоимость активной части основных средств, получим отдачу (по аналогии с фондоотдачей), но эта отдача будет часовой. Иначе говоря, факторами второго порядка изменения фондоотдачи являются: изменения количества действующего оборудования, изменение продолжительности (времени) работы единицы оборудования и изменение среднечасовой отдачи работы единицы оборудования. Последний фактор можно выделить и таким образом: ФОА = ОП/ФА = К*ВЕ*ВПЧ / ФА ВПЧ/ФА = ОП/В / ФА/1 = ОП/В*ФА = ФОА/В = ОЧ, где В - фонд времени работы действующего оборудования. Третий фактор - это среднечасовая отдача работы единицы оборудования. В данной методике анализа этот фактор находится как частное от деления среднечасовой выработки единицы оборудования, но на среднегодовую стоимость всей активной части основных средств. В целях соблюдения единого подхода фондоотдачу активной части можно представить следующим образом: ФОА = ОП/ФА = ВЕ*ВПЧК/ФА = ВЕ*ОК = К*ВЕ*ОЧ, где ВПЧК - среднечасовая выработка действующего оборудования (объем продукции за 1 час всего оборудования); ОК - среднечасовая отдача работы действующего оборудования. Среднечасовую отдачу работы действующего оборудования можно представить в виде произведения количества действующего оборудования на среднечасовую отдачу работы единицы оборудования. Данные для анализа фондоотдачи по анализируемому предприятию представлены в табл.3. Таблица 3. Исходная информация для анализа фондоотдачи на ОАО "Автоматстром" за 2008 г.

Расчет факторов изменения фондоотдачи произведен в табл.4. Таблица 4. Расчет факторов изменения фондоотдачи на ОАО "Автоматстром" в 2008 г.

Наиболее существенное влияние на фондоотдачу оказало изменение удельного веса активной части. Под воздействием этого фактора она увеличилась на 0,1075 р. Из факторов второго порядка изменения фондоотдачи наибольшее влияние оказало изменение времени работы единицы оборудования. Результативный показатель (фондоотдача активной части основных средств) соответственно уменьшился на 25,84 р. Оборудование - наиболее активная часть основных средств. Возрастание его удельного веса считается прогрессивной тенденцией. В процессе анализа устанавливается количественная обеспеченность предприятия машинами и оборудованием, определяется их технический уровень и соответствие лучшим мировым образцам. Оборудование включает следующие главные составляющие: наличное, установленное и действующее. К наличному относится все имеющееся на предприятии оборудование, к установленному - смонтированное и подготовленное к работе оборудование, находящееся в цехах, причем часть установленного оборудования может быть в резерве, на консервации, в плановом ремонте, модернизации. Действующее оборудование - это фактически работающее в отчетном периоде оборудование независимо от продолжительности. Задача наиболее полного использования оборудования заключается в том, чтобы свести к минимуму количество неустановленного бездействующего оборудования. По анализируемому предприятию имеются данные, приведенные в табл.5. Повышение эффективности использования работающего оборудования обеспечивается двумя путями: экстенсивным (по времени) и интенсивным (по мощности). Анализ экстенсивного использования оборудования связан с рассмотрением баланса времени его работы, который включает следующие фонды времени: календарный, режимный, возможный, плановый и фактический. Таблица 5. Анализ обеспеченности предприятия оборудованием и его использования на ОАО "Автоматстром" за 2008 год

Календарный фонд времени (максимально возможный) рассчитывается как произведение числа календарных дней в отчетном периоде на 24 часа и на количество единиц установленного оборудования. Режимный фонд времени находится умножением количества единиц установленного оборудования на количество рабочих дней в анализируемом периоде и на продолжительность рабочего дня в часах. Возможный фонд времени равен режимному за вычетом времени на ремонт оборудования. Плановый фонд - время, необходимое для выполнения плана по производству продукции. Фактический фонд - время, действительно затраченное на выпуск продукции, т.е. количество фактически отработанных машино-часов. Анализ использования оборудования во времени приведен в табл.6. Таблица 6. Анализ использования оборудования во времени на ОАО "Автоматстром" за 2008 г.

Из приведенных данных таблицы 6 можно сделать вывод, что фактически календарный фонд времени работы оборудования составляет 99,15% к плановому (21676/21863*100). Разность между фактическим и плановым календарным фондом времени работы оборудования является результатом отклонений от плана по вводу в действие оборудования как по количеству единиц, так и по срокам ввода их в эксплуатацию. Режимное время составляет 98,26% планового (11551,5/11756,3*100). Разный процент использования календарного (99,2%) и режимного (98,3%) фондов времени работы оборудования свидетельствует о том, что фактическое количество рабочих дней и коэффициент сменности были ниже предусмотренных планом. Возможный фонд времени оборудования составил 98% к плану (10762/10984*100). По плану на ремонт оборудования намечалось затратить 772,3 тыс. машино-ч (11756,3-10984). Фактически же для выполнения ремонта потребовалось 789,5 тыс. машино-ч (11551,5-10762), или на 17,2 тыс. машино-ч больше (789,5-772,3). При намеченном по плану количестве оборудования возможный фонд времени его работы составил 10984 тыс. машино-ч, а время, необходимое для выполнения плана по производству продукции, - 10231 тыс. машино-ч. Следовательно, при плановом количестве оборудования у предприятия остается 753 тыс. машино-ч неиспользованного времени (10984-10231). Это говорит о том, что в плане были заложены возможности внеплановых простоев оборудования. Действительно, на предприятии имели место простои оборудования. По плану на оказание услуг намечалось затратить 10358 тыс. машино-ч, фактически израсходовано 7956 тыс. машино-ч, в том числе 48,3 тыс. машино-ч сверхурочно. Следовательно, в результате простоев оборудования потеряно 2450,3 тыс. машино-ч (7956 - 48,3 - 10358). Кроме того, предприятие не использовало 2806 тыс. машино-ч возможного фонда времени (10762-7956). Таким образом, общая величина неиспользованного и нерационально использованного времени составила 5273,5 тыс. машино-ч (17,2+2450,3+2806). Это свидетельствует об упущенных возможностях на предприятии. Ему следует усилить контроль за рациональным использованием времени работы оборудования. Данные таблицы 6 также показывают, что предприятие добилось определенной интенсификации производства и повышения интенсивности использования оборудования. Если при плановой интенсивности на фактически выполненный объем работ следовало затратить 10358 тыс. машино-ч, то в действительности предприятие затратило 7956 тыс. машино-ч, или на 76,8% (7956/10358*100), а выполнение работ за 1 машино-ч составила 130,2% плановой (100*100/76,8). Коэффициент сменности работы оборудования (КСМ), характеризующий экстенсивное его использование, рассчитывается как отношение суммы отработанных машино-смен в сутках (ЧО) ко всему количеству установленного оборудования (К): КСМ = ЧО/К. Этот коэффициент показывает, сколько смен проработала единица оборудования. Чем он выше, тем больше оборудования работает в течение суток и тем больше выпускается продукции. По анализируемому предприятию фактически установлено 3584 единиц оборудования (табл.5), при двусменном режиме работы в первую смену работает 2841, во вторую - 1743. Фактический коэффициент сменности составляет 1,2790 ( (2841+1743) /3584). Фактический уровень коэффициента целесообразно корректировать на внутрисменные простои оборудования. По предприятию они составили 5,189% (115,2/2220*100). Следовательно, скорректированный фактический уровень коэффициента сменности равен 1,2126 (1,279* (100-5,189) /100). План по росту коэффициента сменности выполнен лишь на 86,1%. Если бы этот план был выполнен, предприятие увеличило бы выпуск продукции на 415364,5 тыс. руб. - с 378700 тыс. руб. до 794064,5 тыс. руб. (378700*1,33/1,2126). Однако данная возможность упущена. На основании данных таблиц 3 и 6 рассчитываются следующие коэффициенты: экстенсивного использования оборудования (отношение фактического количества отработанных машино-часов к плановому) - 0,9758 (7956/8153), интенсивного использования (отношение фактического выпуска продукции за 1 машино-час к плановому) - 1,079 (47,6/44,11), интегрального использования (произведение коэффициентов экстенсивного и интенсивного использования) - 1,053 (0,9758*1,079), который характеризует использование оборудования и по времени и по мощности. Расчеты показывают, что на предприятии были упущены реальные возможности увеличения выпуска продукции - плановый фонд времени использован лишь на 97,58%. Однако потери машинного времени были частично возмещены ростом выпуска продукции за 1 машино-ч, который оказался выше плана на 7,9%, в результате чего план выпуска продукции был выполнен на 105,3% (378700/359632*100). Данные таблицы 3 позволяют выявить влияние изменений количества действующего оборудования, продолжительности работы единицы оборудования и его производительности на объем продукции (табл.7). Таблица 7. Расчет факторов, повлиявших на изменение выпуска продукции

Соблюдая плановые пропорции, предприятие могло иметь дополнительный выпуск продукции на 8684,5 тыс. руб. (2590,1259+6094,3787), но эти возможности оно упустило. Особенно нерационально использован плановый фонд времени работы оборудования, что привело к уменьшению выпуска продукции на 6094,3787 тыс. руб., или на 31,9%. В то же время благодаря росту производительности оборудования получен дополнительный выпуск продукции на 27766,864 тыс. руб. или на 145,6%. Для того чтобы охарактеризовать эффективность использования основных средств применяются следующие показатели: ФО = ОП/Ф ОП = Ф*ФО, где Ф - стоимость основных фондов. Влияние факторов состояния и эффективности использования промышленно-производственных основных фондов на объем выпущенной продукции показано в табл.8. Структура факторов любого порядка рассчитана по отношению к изменению результативного показателя. Таблица 8. Расчет влияния промышленно-производственных основных фондов на объем выпущенной продукции на ОАО "Автоматстром" за 2008 г.

Данные таблицы 8 свидетельствуют о том, что каждый из факторов любого порядка оказал существенное влияние на изменение объема выпущенной продукции. Например, благодаря росту среднечасовой отдачи работы единицы оборудования объем продукции увеличился на 191,4%. Прибыль от реализации работ за счет изменения объема и структуры выполненных работ увеличилась на 8327 тыс. руб., а объем выполненных работ возрос на 49831 тыс. руб. Следовательно, повышение объема оказанных выполненных работ на один рубль обеспечило рост влияния на прибыль от реализации работ за счет изменения объема и структуры выполненных работ на 0,17 руб. (8327/49831). Умножив уровни влияния факторов изменения объема реализованной продукции на коэффициент 0,167105, мы получим их влияние на прибыль от реализации продукции. Чистая прибыль за счет изменения объема и структуры выполненных работ увеличилась на 5364 тыс. руб., а прибыль от реализации работ за счет этих же факторов возросла на 8327 тыс. руб. Следовательно, повышение прибыли от реализации работ на один рубль обеспечило рост чистой прибыли на 0,64 руб. (5364/8327). Умножив уровни влияния факторов изменения прибыли от реализации продукции на коэффициент 0,6441696, мы получим их влияние на чистую прибыль. Расчеты и результаты приведены в табл.9. Таблица 9. Расчет влияния промышленно-производственных основных фондов на прибыль ОАО "Автоматстром"

Данные таблицы 9 показывают, что наиболее существенное влияние на прибыль от реализации работ оказали следующие факторы: изменение других факторов (+90,5%) - фактор первого порядка; изменение удельного веса активной части (+17,2%) - фактор второго порядка; изменение продолжительности (времени) работы единицы оборудования (-2,94%), изменение среднечасовой отдачи работы единицы оборудования (+19,92%) - факторы третьего порядка. Эффективность использования основных средств основного вида деятельности во многом зависит от их технического состояния. Для характеристики технического состояния основных средств основного вида деятельности используются такие показатели, как коэффициент износа, коэффициент годности, возрастная структура оборудования. Коэффициент износа определяется по формуле: КИ=И/F, где КИ - коэффициент износа; И - сумма износа, млн. руб.; F - первоначальная (балансовая) стоимость основных средств основного вида деятельности, млн. руб. Коэффициент годности (Кг) можно рассчитать двумя способами: 1) как разница между 1 и коэффициентом износа: Кг = 1 - КИ.2) как отношение остаточной стоимости (Ос) основных средств к их первоначальной (балансовой) стоимости: Кг=Ос/F. В определенной степени техническое состояние основных средств основного вида деятельности характеризуют показатели их движения: коэффициент ввода, коэффициент обновления и коэффициент выбытия. Коэффициент ввода определяется как отношение стоимости поступивших основных средств основного вида деятельности (Fn) к их стоимости на конец года (Fk): Квв= Fn / Fk Коэффициент обновления (Кобн) рассчитывается путем деления стоимости поступивших основных средств основного вида деятельности (Fn) к их стоимости на конец года: Кобн= Fn+/Fk Коэффициенты ввода и обновления бывают равны между собой в случае, когда все поступившие за отчетный год основные средства основного вида деятельности новые, не бывшие в эксплуатации. Коэффициент выбытия (Квыб) исчисляется как отношение стоимости выбывших основных средств основного вида деятельности (Fвыб) к их стоимости на начало года (Fн): Квыб= Fвыб/Fн Определим коэффициенты изношенности и годности на конец 2008 года, проведем анализ состояния основных средств основного вида деятельности ОАО "Автоматстром" на конец 2008 года (табл.10). Показатели производительности труда ОАО "Автоматстром" представлены в Приложении 3. За 2007-2008 г. г. для ОАО "Автоматстром" характерно увеличение годовой, дневной и часовой производительности труда. Предприятие имеет самостоятельный баланс и действует на принципах хозяйственного расчета, самоокупаемости и самофинансирования. Предприятие ведет бухгалтерский и статистический учет результатов своей хозяйственной деятельности и несет ответственность в установленном законом порядке за состояние учета его достоверность, а также за своевременность предоставления отчетности по установленным формам. Таблица 10. Анализ состояния основных средств основного вида деятельности ООО "Автоматстром"

Коэффициенты износа и годности рассчитываются на начало и на конец отчетного периода. Чем ниже коэффициент износа (выше коэффициент годности), тем лучше техническое состояние, в котором находятся основные средства. Из таблицы видно, что на ООО "Автоматстром" коэффициент износа на конец 2008 года уменьшился на 19,6% (28,7 - 9,1) и составляет 9,1. А коэффициент годности увеличился на 19,6% (90,9 - 71,3) и составляет 90,9. Это говорит о том, что за 2008 год часть основных средств была обновлена, особенно сооружения, передаточные устройства, вычислительная техника, т.к тут наиболее увеличился коэффициент годности. Помимо приведенных в табл.10 показателей техническое состояние основных средств характеризует их "возрастная" структура, которая в первую очередь дает возможность выявить устаревшее оборудование, которое требует замены. Проведем анализ показателей обновления и выбытия за отчетный 2008 год всех основных средств основного вида деятельности ООО "Автоматстром" (табл.11). Таблица 11. Анализ обновления и выбытия основных средств по восстановительной стоимости ООО "Автоматстром" в 2008 г.

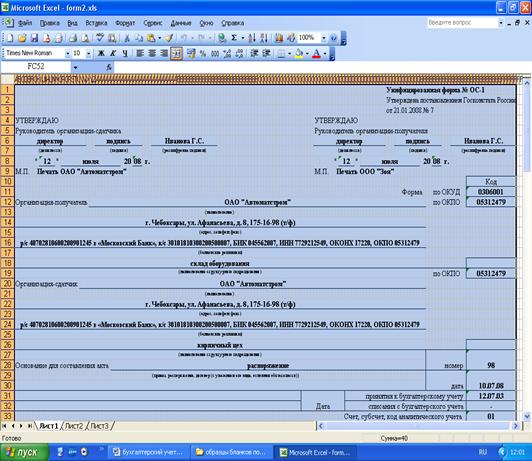

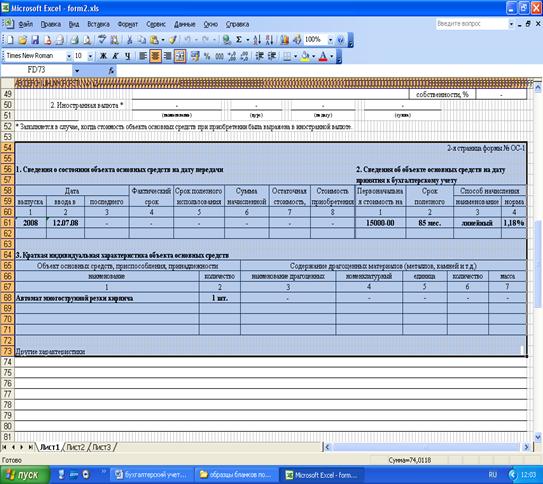

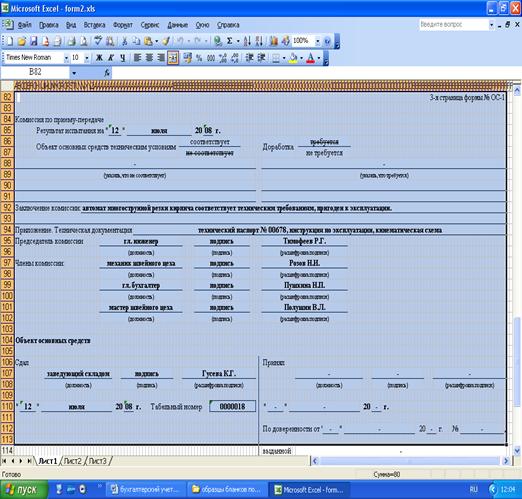

Удельный вес дооценки в общей стоимости введенных основных средств составляет - 28,7%, удельный вес дооценки в востановительной стоимости на конец 2008 года - 10,0%. Удельный вес дооценки в общей стоимости введенных основных средств основного вида деятельности составляет - 28,07%, удельный вес дооценки в востановительной стоимости на конец 2008 года - 10,0%. 2.5 Рекомендации по совершенствованию учета основных средств и эффективности их использованияПо итогам анализа наличия, состояния, воспроизводства основных средств (ниже фондов) ОАО "Автоматстром, изучения обеспеченности производственным оборудованием и эффективности его использования, можно сделать вывод, что увеличение объемов производства на данном предприятии может быть достигнуто за счет ввода в действие новых основных фондов и производственных мощностей, а также улучшение использования имеющихся основных средств. Это может быть достигнуто благодаря новому строительству, приобретению нового производственного оборудования, а также реконструкции и расширению действующих мощностей. Реконструкция и расширение предприятия позволяют лучше использовать имеющийся на предприятии производственный аппарат. Однако решающую часть прироста продукции в целом по предприятию можно получить с действующих основных средств и производственных мощностей, которые в несколько раз превышают ежегодно вводимые новые фонды и мощности. Поэтому одной из наиболее важных задач развития ОАО "Автоматстром" является обеспечение производства, прежде всего за счет повышения его эффективности и более полного использования внутрихозяйственных резервов. Для этого необходимо рациональнее использовать основные фонды и производственные мощности. Улучшение использования действующих основных фондов и производственных мощностей ОАО "Автоматстром" может быть достигнуто благодаря: 1) повышению интенсивности использования производственных мощностей и основных фондов; 2) повышению экстенсивности их нагрузки. Интенсивный путь использования основных фондов изучаемого предприятия включает в себя техническое их перевооружение, повышение темпов обновления основных фондов. Быстрое техническое переоснащение ОАО "Автоматстром" особенно важно, так как на данном предприятии имеет место значительный износ основных фондов. Интенсивность использования производственных мощностей и основных фондов ОАО "Автоматстром" может быть повышена также путем совершенствования технологических процессов; выбора сырья, его подготовки к производству в соответствии с требованиями заданной технологии и качества работ; обеспечения равномерной, ритмичной работы предприятия и его производственных участков; проведения ряда других мероприятий, позволяющих повысить скорость обработки предметов труда и обеспечить увеличение производства продукции в единицу времени, на единицу оборудования. Улучшение использования основных фондов и производственных мощностей ОАО "Автоматстром" зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, обслуживающих машины, механизмы, агрегаты и другие виды производственного оборудования. Улучшение экстенсивного использования основных фондов ОАО "Автоматстром" предполагает, с одной стороны, увеличение времени работы действующего оборудования в календарный период (в течение смены, суток, месяца, квартала, года) и с другой стороны, увеличение количества и удельного веса действующего оборудования в составе всего оборудования, имеющегося на предприятии и в его производственных участках. Увеличение времени работы оборудования на изучаемом предприятии может быть достигнуто за счет: 1) постоянного поддержания пропорциональности между производственными мощностями отдельных групп оборудования на каждом производственном участке; 2) улучшения ухода за основными средствами, соблюдения предусмотренной технологии производства, совершенствования организации производства и труда, что способствует правильной эксплуатации оборудования, недопущению простоев и аварий, осуществлению своевременного и качественного ремонта, сокращающего простои оборудования в ремонте и увеличивающего межремонтный период; 3) проведения мероприятий, повышающих удельный вес основных производственных операций в затратах рабочего времени, сокращения сезонности в работе предприятия. Важным направлением улучшения использования оборудования является повышение сменности его использования. Важнейшим условием повышения сменности является механизация и автоматизация производственных процессов, и в первую очередь во вспомогательных производствах, так как это позволяет перевести людей с тяжелых немеханизированных работ на квалифицированные работы во второй смене. Важный резерв повышения эффективности использования основных средств и производственных мощностей в ОАО "Автоматстром" заключен в сокращении времени внутрисменных простоев оборудования, которые на ряде промышленных предприятий достигают 15-20% всего рабочего времени. Одним из факторов повышения среднечасовой выработки ОАО "Автоматстром" является модернизация оборудования и замена старого оборудования на новое, более эффективное. Модернизация оборудования на изучаемом предприятии - это процесс увеличения единичной мощности за счет следующих мероприятий: в станках, машинах и агрегатах упрочняются наиболее ответственные детали и узлы; повышаются основные параметры производственных процессов (скорость, давление, температура); механизируются и автоматизируются не только основные производственные процессы и операции, но и вспомогательные и транспортные операции, нередко сдерживающие нормальный ход производства и использование оборудования. Основным общим недостатком системы учета основных средств в ОАО "Автоматстром" является недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия. Также бухгалтерией для автоматизации бухгалтерского учета основных средств не используются современные компьютерные системы учета. Таким образом, для совершенствования учета основных средств в ОАО "Автоматстром" с целью эффективности использования основных средств мы предлагаем провести следующие мероприятия: 1. Полная автоматизация бухгалтерского учета основных средств. 2. Введение дополнительного контроля со стороны руководства предприятия (просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в данной области позволит более рационально расходовать средства на приобретение основных фондов). 3. Создание резервного фонда для выполнения своевременного ремонта основных средств. 4. Повышение квалификации рабочего персонала. ЗаключениеВ результате проделанной работы нами: проведен анализ литературы по теме исследования; определена экономическая сущность основных средств; рассмотрена классификация и оценка основных средств; выделены способы начисления амортизации основных средств, задачи и источники анализа эффективности их использования; проанализирована организация учета основных средств в ОАО "Автоматстром"; выявлены мероприятия по совершенствованию учета основных средств и эффективности их использования. Изучение теоретических аспектов вопроса бухгалтерского учета основных средств и анализа эффективности их использования позволило сделать следующие выводы: 1. От стоимости основных средств, технического уровня, эффективности их использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, финансовая устойчивость. 2. Для обеспечения выполнения задач учета основных средств в организации должна быть разработана рациональная система документооборота, определены лица, ответственные за сохранность и перемещение объектов основных средств 3. Практическая часть настоящей курсовой работы бала посвящена анализу эффективности использования основных средств на примере ОАО "Автоматстром". Среднегодовая стоимость основных фондов ОАО "Автоматстром" в 2008 г. составила 22074 тыс. руб. Наибольший удельный вес в структуре основных фондов занимают транспортные средства (40.76% на 1.01.2008 г). Существенным является удельный вес машин и оборудования (32.42%). Примерно одинаковый удельный вес имеют здания, сооружения и другие виды основных средств. Незначительный удельный вес имеет инвентарь. Удельный вес активной части основных производственных фондов на 1.01.2009 г. составил 73.55%. В течение 2008 г. стоимость основных фондов ОАО "Автоматстром" выросла на 3980 тыс. руб., или на 21.06% за счет поступления активной части основных производственных фондов. Износ по всем основным фондам ОАО "Автоматстром" на 1.01.2009 г. составил 54%, причем очень высока степень изношенности их активной части - машин и оборудования (63%) и транспортных средств (53%). Средний возраст оборудования составляет 8.6 лет. ОАО "Автоматстром" обеспечен основными производственными фондами на 98.4%. Уровень фондовооруженности на предприятии в 2008 г. выше 2007 года, но ниже планового уровня. Уровень технической вооруженности труда увеличился не только за счет удорожания оборудования, но и за счет увеличения его количества. Положительно можно оценить тот факт, что темпы роста производительности труда ОАО "Автоматстром" выше, чем темпы роста фондовооруженности. Результаты факторного анализа основных средств показывают, что в 2008 г. ОАО "Автоматстром" работало более эффективно по сравнению с прошлым годом: выпущено больше продукции, в основном за счет увеличения выработки продукции на 1 машино - час., что привело к увеличению выпуска продукции на 7138 тыс. руб., а также за счет ввода в действие дополнительного количества оборудования (увеличение объема производства на 2365 тыс. руб). Однако за счет увеличения целодневных простоев на 1 день объем производства сократился на 76 тыс. руб. В 2008г. показатель фондоотдачи ОАО "Автомастром" увеличился по сравнению с 2007 г. на 0.22 руб. и составил 1.56 руб., что ниже планового уровня (1.73 руб). За счет более эффективного использования основных производственных фондов в 2008 г. по сравнению с прошлым годом ОАО "Автоматстром" увеличило объем производства на 4617 тыс. руб. и получило дополнительно прибыли на сумму 345 тыс. руб. На 1 руб. стоимости основных производственных фондов в 2008 г. ОАО "Автоматстром" получило 17 коп. прибыли, что на 5 коп. больше, чем в 2007 г., и на 1 коп. меньше планового уровня, что свидетельствует о наличии неиспользованных резервов повышения уровня рентабельности основных производственных фондов. 4. Основным общим недостатком системы учета основных средств в ОАО "Автоматстром" является недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия. Также бухгалтерией для автоматизации бухгалтерского учета основных средств не используются современные компьютерные системы учета. 5. Проведенный анализ показал, что в течение периода с 2007 по 2008 год эффективность использования основных средств постоянно снижалась. Но это обусловлено недостаточной обеспеченностью основными средствами в начале анализируемого периода и превышением темпов роста стоимости основных средств над темпами роста товарооборота и производительности труда в течение всего изучаемого периода. Но стоимость основных средств росла не за счет переоценки, а за счет приобретения, притом в больших количествах новых объектов основных средств. 6. Проведенный анализ позволил выявить возможности и резервы повышения эффективности использования основных средств ОАО "Автоматстром". К ним относятся: повышение эффективности использования товарных ресурсов, за счет ускорения товарооборачиваемости; развитие непосредственно материально-технической базы - увеличение доли активной части основных средств в их общей стоимости, обновление материально-технической базы, ее реконструкция и модернизация, реализация ненужных и неиспользуемых основных средств, применение нового, современного оборудования, улучшение технической оснащенности, рационализация технологического процесса. По итогам вышеприведенных утверждений можно сделать вывод, что если бы изучаемое предприятие достигло плановых значений целодневных и внутрисменных простоев, коэффициента сменности, производительности труда, то объем выполненных работ был бы больше на сумму 5776 тыс. руб., из них за счет: счет ввода в действие двух единиц оборудования - на 549 тыс. руб.; сокращения целодневных простоев на 4 дня - на 397 тыс. руб.; повышения коэффициента сменности на 0.5 - на 890 тыс. руб.; сокращения внутрисменных простоев до планового уровня, т.е. на 0.3 часа - на 1387 тыс. руб.; увеличения среднечасовой выработки производственного оборудования до плановой, т.е. на 3.64 руб. - на 2553 тыс. руб. Таким образом, цель исследования, заключающаяся в проведении всестороннего анализа по учету движения основных средств и эффективному их использованию на основе применения практического материала достигнута, задачи выполнены. Список литературы1. Законодательные акты, постановления Правительства, нормативные документы 2. Приказ Минфина РФ от 30 марта 2001 г. № 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (с изменениями от 18 мая 2002 г). 3. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (с изменениями от 18 мая 2002 г). 4. Методические указания по бухгалтерскому учету основных средств (утв. приказом Минфина РФ от 13.10.2003г). 5. Постановление Министерства экономики РФ от 21.11.2001 №186 "Об утверждении временного классификатора основных средств и нормативных сроков их службы" // Вестник Министерства по налогам и сборам РФ, 2001 г., № 47, с.5. 6. Постановление Министерства экономики РФ, Министерства финансов РФ, Министерства статистики и анализа РФ и Министерства архитектуры и строительства РФ от 23.11 2001 №187/110/96/18 "Об утверждении положения о порядке начисления амортизации основных средств и нематериальных активов". 7. Постановление Министерства финансов РФ от 12.12.2001 №118 "Об утверждении положений по бухгалтерскому учету основных средств и нематериальных активов". 8. Постановление Министерства финансов РФ от 26.12.2003 №183 "Об утверждении инструкции о порядке бухгалтерского учета основных средств". 9. Постановление Министерства финансов РФ от 08.12.2003г. №168 "Об утверждении типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов и инструкции о порядке заполнения бланков типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов". Научные и литературные источники: 10. Анализ хозяйственной деятельности предприятий: Учеб. пособие / Под общ. ред.Л. Л. Ермолович. - Мн.: Экоперспектива., 2006 - 570с. 11. Анализхозяйственнойдеятельностивпромышленности: Учеб. / Л.А. Богдановская, Г.Г. Виногоров, О.Ф. Мигун и др.; Под общ. ред.В.И. Стражева. - Мн.: Выш. шк., 2005. - 363с. 12. Брызгалкин А.В., Берник В.Р., Головкин А.Н. Схемы бухгалтерских проводок типовых хозяйственных операций. М: "Налоги и финансовое право", 2003. 13. Бухгалтерский учет. Учеб. Пособие/ под. Общ. Ред. О.А. Левкович. Мн. Амалфея, 2003 - 637с. 14. Бухгалтерский учет. Учебник, 5-е изд., исп. и доп. / И.Е. Тишков, А.И. Балдинова, Т.Н. Дементей и др.; Подобщей ред. И.Е. Тишкова. - Мн.: Выш. шк., 2001. - 685с. 15. Бухгалтерский учет основных средств. Под ред. С.А. Николаевой. М: "Аналитика-Пресс", 2002. 16. Ермолович Л.Л. Практикум по анализу хозяйственной деятельности предприятия: Учеб. Пособие. Мн.: Книжный Дом, 2003.228 с. 17. Ермолович Л.Л. Анализ финансово-хозяйственнойдеятельности предприятия: Учебно-практ. пособие. - Мн.: БГЭУ, 2007. - 325с. 18. Ефимова О.В. Финансовый анализ.М., 2002. 19. Кожарский В. В., Сушкевич А.Н. Бухгалтерский учет на предприятиях и в организациях / Учебное пособие, Мн.: Экаунт, 2003. 20. Комментарий к новому Плану счетов. Серия настольная книга. М:, 2004. 21. Кударь Г.В. Амортизация: бухгалтерский и налоговый учет. М: "Бератор - Пресс" 2002. 22. Курс экономики / Учебник, Райзберг Б.А. рук. авт. коллектива, М.: Инфра - М, 2007. 23. Муталимов М.Г. Основы экономической теории. /Учеб. - метод. Пособие -Мн: Интерпрессервис, Экоперспектива, 2002, - 464 с. 24. Основные средства: бухгалтерский и налоговый учет. Серия настольная книга. Под ред. Касьяновой Г.Ю. М: 2004. 25. Рахман З., Шеремет А.Д. Бухгалтерский учет в рыночной экономике: Учебное пособие для бухгалтеров, менеджеров и аудиторов, М.: Инфра-М, 2006,-272с. 26. Ришап Ж. Аудит и анализ хозяйственной деятельности предприятия. / Под ред. Л.П. Белых - М.: ”Аудит ”, 2007. 27. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учеб. Пособие. Мн. Новое Знание, 2002 - 683с. 28. Стражева Н.С., Стражев А.В. Бухгалтерский учет. Методическое пособие. Мн. Скакун, 2002 - 453с. 29. Сушкевич А.Н. Учет износа основных средств. Нормы амортизационных отчислений на полное восстановление основных фондов, Мн.: Экаунт, 2006. 30. Филипенко Л.Н. Бухгалтерский учет в условиях нового Типового плана счетов в 3-х частях. Часть 1 Корреспонденция счетов. / Мн.: Филипенко 2003., 472с. 31. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа - М: ИНФРА-М, 2000. 32. Шишкин А.К., Микрюков В.А. Учет, анализ, аудит на предприятии. - М.: ”Аудиит, ЮНИТИ ”, 2006. 33. Экономика, организация и планирование промышленного производства. Учебное пособие. Под ред. Н.А. Лисицина. Мн.: 2003. ПриложенияПриложение 1Образец заполненной формы № ОС-1 "Акт приемки - передачи объекта основных средств (кроме зданий, сооружений)" (в программе "Microsoft Office Excel 2003)

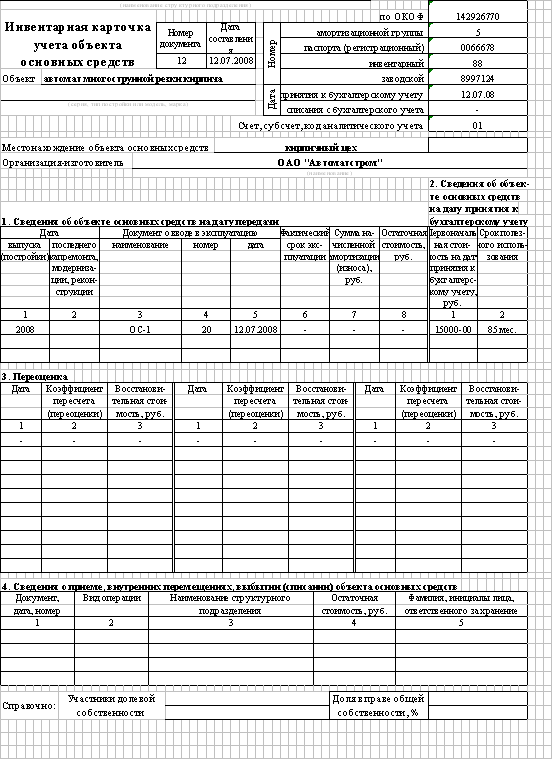

Приложение 2 Образец заполнения формы № ОС-6 "Инвентарная карточка учета основных средств"

Приложение 3 Таблица 3. Динамика показателей производительности труда ОАО "Автоматстром"

Приложение 4 Бухгалтерский баланс на 1 января 2009 года

Приложение 5Образец заполнения формы № ОС-3

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2