|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

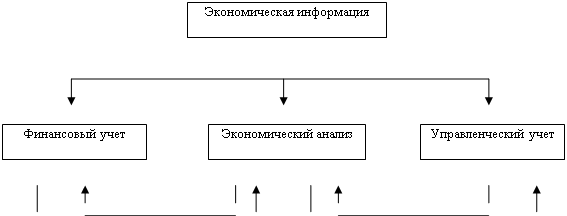

Курсовая работа: Управленческий учет и анализ управленческих проблемКурсовая работа: Управленческий учет и анализ управленческих проблемМИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ Университет экономики и управления Экономический факультет Кафедра Учета и аудита КУРСОВАЯ РАБОТА по дисциплине "Управленческий учет" Тема: "Управленческий учет и анализ управленческих проблем" Выполнил: студент(ка) _____ курса ________ отделения группы ______ Научный руководитель ____________________________ ____________________________ Работа сдана "____"__________ _____ г. Проверена, допущена к защите "___"__________ _____ г. Защита состоялась "_____"__________ _____ г. Оценка _______________________ Симферополь, 2007 СОДЕРЖАНИЕ ВВЕДЕНИЕ.. 3 Раздел 1. Управленческий учет, сущность, цели и задачи сфера применения 5 Сущность управленческого учета и основные отличия от финансового учета 5 1.2. Системы и виды управленческого учета. 13 Выводы по первому разделу. 24 Раздел 2. Основные направления анализа в управленческом учете. 26 2.1. Анализ издержек. 26 2.2. Анализ по центрам ответственности. 30 2.3. Директ костинг 37 2.4. Подходы к эффективной постановке управленческого учета в организации 44 Выводы по второму разделу. 51 ЗАКЛЮЧЕНИЕ.. 53 СПИСОК Литературы... 56 ПРИЛОЖЕНИЕ 1. 57 Приложение 2. 58 ВВЕДЕНИЕ Актуальность исследования управленческого учета и анализа управленческих проблем с помощью этого инструмента учета неоспорима. Сегодня все понимают, что управление предприятием - это комбинирование различных производственных и непроизводственных факторов, действий и возможностей предпринимательской деятельности, конечной целью которой является получение прибыли, т.е. превышение доходов над расходами. Управление невозможно без информации или совокупности сведений о состоянии управляемой системы, управляющих действиях и внешней среде. Управленческий учет - это область знаний и сфера деятельности, связанная с формированием и использованием экономической информации для управления внутри хозяйствующего субъекта (предприятия, фирмы, банка и т.п.). Его цель заключается в том, чтобы помочь управляющим (менеджерам) в принятии экономически обоснованных решений. Предметом исследования в курсовой работе выступает предмет управленческого учета. Непосредственным объектом исследования служит управленческий учет и анализ управленческих проблем, выполняемый с помощью системы управленческого учета. Цель работы охарактеризовать объект в соответствии с предметом на основании изучения литературных источников. Для достижения поставленной цели предполагается решить следующие задачи: - рассмотреть сущность управленческого учета и основные отличия от финансового учета, исследовать систему управленческого учета и определить тенденции развития; - оценить содержание основных направлений анализа в системе управленческого учета (анализ издержек, анализ по центрам ответственности, применение дирек-костинга) и их роль в решении управленческих проблем, дать оценку современных подходов к эффективной постановке управленческого учета в организации - обобщить результаты исследования виде выводов. Основные методы, используемые в работе – это систематизация, обобщение, сравнение, анализ и синтез, индукция и дедукция. Систематизация – это общенаучный метод широкого спектра применения. В первую очередь этот метод позволяет изучать элементы на основе основного связующего их фактора. Обобщение можно охарактеризовать как синтез. Это один из самых ответственных моментов в любом анализе, потому что здесь необходимо уметь отделить влияние типичных факторов, от случайных. Индукция и дедукция – это два взаимодополняющих метода, связывающих общие и частные стороны изучаемого явления или процесса. Например, анализ зависимости финансового результата от объемов реализации предполагает знание факторов подобного влияния и умение определить наиболее весомые их них по суммарному выражению. Метод индукции позволяет определить количественные характеристики различных показателей и сделать общее заключение по каждому показателю и их системе. Дедукция, которая работает в противоположном направлении, т.е., от общего к частному, может быть применена тогда, когда общий результат вызывает сомнения или настороженность. Структурно работа состоит из введения, двух тематических разделов, заключения (выводов), списка использованной литературы и приложений. В первой главе рассматриваются теоретико-методологические основы управленческого учета, его содержание и система, роль в предпринимательской деятельности и бизнесе, связанном с производством. Второй раздел раскрывает основные направления анализа, используемые в управленческом для решения управленческих проблем. Основными источниками, послужившими основой исследований в работе выступают труды Адамов Н. [2], Друри К. [5], Дсяткиной И.В. [6], Карповой Т.П. [9], Мурымов А. А [10]. Раздел 1. Управленческий учет, сущность, цели и задачи сфера примененияСущность управленческого учета и основные отличия от финансового учетаУсложнение бизнеса и необходимость принятия управленческих решений в динамичной и труднопрогнозируемой среде обусловили процесс трансформации традиционного бухгалтерского учета в систему обработки и анализа финансовой информации. Если пользователем данной системы является налоговая инспекция, то мы говорим о налоговом учете. Так как налоги у фирмы изымает государство, налоговый учет регламентируется законодательными актами и инструкциями налоговой службы. Чрезмерный налоговый пресс вынуждает предприятия уходит от налогов, что во многом обусловливает формальный и фиктивный характер налоговых отчетов фирмы. Реальные хозяйственные события в них перемешаны с вымышленными операциями, единственная цель которых - уменьшить величину налогов до минимально возможного уровня. Если пользователями финансовой системы являются учредители предприятия, акционеры, инвесторы и кредиторы, то информация предоставляется в соответствии с правилами финансового учета. Иными словами, финансовый учет является универсальным языком, с помощью которого заинтересованные лица могут получить информацию о финансовом положении предприятия. В нашей стране защита прав акционеров и инвесторов находится в стадии становления и финансовый учет носит во многом формальный характер. Предприятия не заинтересованы в объективном освещении своей деятельности по отношению к внешним пользователям. Высокие доходы могут привлечь внимание налоговых органов и криминальных сообществ, поэтому в финансовых отчетах фирмы занижают размеры полученной прибыли. Во многом финансовый учет дублирует учет налоговый и не отражает реальной ситуации на предприятии. Необходимость привлечения средств на финансовых рынках вынуждает предприятия показывать часть своих достижений в финансовых отчетах и использовать правила международного учета. Единственным источником, позволяющим полностью представить деятельность предприятия, является внутрифирменный, или управленческий, учет. Пользователями финансовой системы в этом случае являются руководители фирмы, которые заинтересованы в получении наиболее достоверной информации. Проблемой развития управленческого учета и нашей стране является дефицит высококвалифицированных кадров. Руководители бухгалтерской службы, как правило, хорошо разбираются в тонкостях налогового учета и начинай и механически использовать его принципы и при подготовке внутрифирменной отчетности. Все операции фирмы, которые будут скрываться от налоговой инспекции, бухгалтер будет держать в г лове, не без основания полагая, что такую голову очень сложно уволить. В результате вместо понятной и целостной картины финансовой составляющей бизнеса руководитель будет иметь на столе ворох ненужных бумаг и отрывочные сведения, сдобренные узкопрофессиональным бухгалтерским жаргоном. Руководство фирмой будет осуществляться по наитию, что рано или поздно приведет к банкротству или поглощению более сильным конкурентом. Для того чтобы бизнес мог развиваться и выстоять в конкурентной борьбе, руководитель должен иметь полную и ясную картину финансовой деятельности предприятия. И помочь ему в этом может только управленческий учет. Одной из главных функций управленческого учета является налаживание эффективных коммуникаций между различными подразделениями фирмы, разработка систем эффективной мотивации сотрудников, организация контроля за использованием ресурсов фирмы и их сохранностью. Наиболее логичным шагом для эффективного создания управленческого учета является формирование специального структурного подразделения, ранг руководителя которого должен быть не ниже статуса главного бухгалтера. Система управленческого учета не будет приоритетной задачей, что сразу скажется на качестве и реальной полезности подготавливаемой для руководства фирмы информации. Управленческий учет обязательно повысит эффективность деятельности предприятия/организации, но это неизбежно повлечет изменения в практической работе предприятия. Все основные процессы производственно-хозяйственной деятельности предприятия: снабжение, производство, сбыт и координирующая их функция управления - непосредственно связаны с расходованием трудовых, материальных и финансовых ресурсов. Эти расходы могут считаться оправданными, если в результате их осуществления получены доходы, превышающие произведенные затраты. По существу, управление предприятием - это комбинирование различных производственных и непроизводственных факторов, действий и возможностей предпринимательской деятельности, конечной целью которой является получение прибыли, т.е. превышение доходов над расходами. Управление невозможно без информации или совокупности сведений о состоянии управляемой системы, управляющих действиях и внешней среде. В таком понимании экономическая информация выступает как основа процессов подготовки, принятия и реализации управленческих решений. Экономическая информация для управления хозяйственными организациями формируется в системах планирования, учета и анализа производственно-финансовой деятельности. В общем виде систему обеспечения предприятия экономической информацией можно представить в виде следующей схемы (рис.1.1) [6].

Рис.1.1. Взаимосвязь финансового и управленческого учета с экономическим анализом. Финансовый учет призван обеспечить отчетной информацией и главным образом внешних пользователей: акционеров и других собственников, кредиторов, инвесторов предприятия, его персонал, поставщиков и покупателей, налоговые и статистические органы государства, общественные и профсоюзные организации. Управленческий учет - это область знаний и сфера деятельности, связанная с формированием и использованием экономической информации для управления внутри хозяйствующего субъекта (предприятия, фирмы, банка и т.п.). Его цель заключается в том, чтобы помочь управляющим (менеджерам) в принятии экономически обоснованных решений. Информация, формируемая системой управленческого учета, должна отвечать следующим требованиям: достоверность; полнота; релевантность; целостность; понятность; своевременность; регулярность. Аналогичные требования предъявляются к информации финансового учета. Однако их содержание и значимость могут быть различными Управленческий учет в основном использует те же принципы, что и финансовый, и является логическим следствием развития бухгалтерского учета, его эволюции.

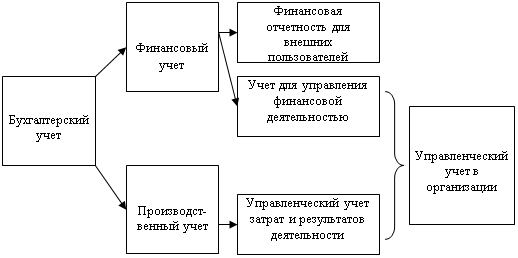

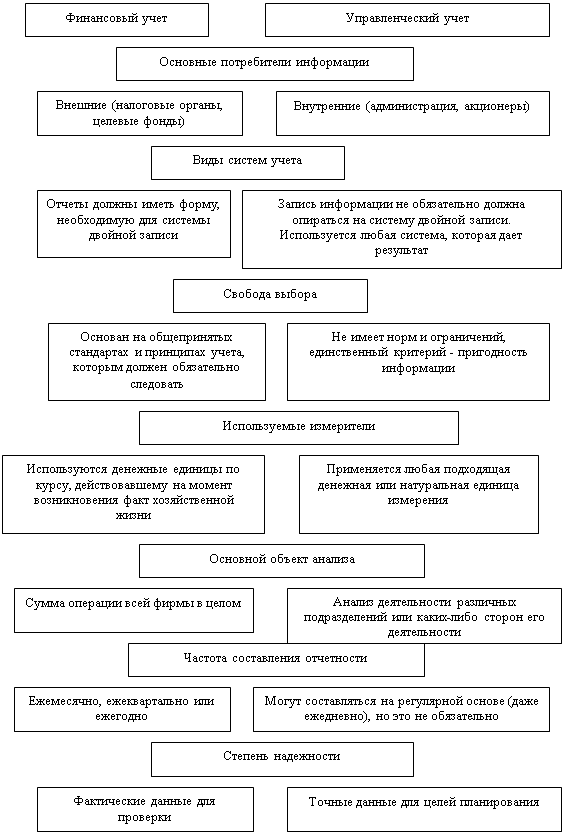

Соотношение бухгалтерского, производственного и управленческого учета можно представить в виде следующей схемы (рис.1.2) [6]. Рис.1.2. Взаимосвязь бухгалтерского, производственного и управленческого учета. Из приведенной схемы [6] видно, что управленческий учет состоит как бы из двух компонентов: производственного учета, предназначенного для внутреннего (внутризаводского, как говорили раньше) управления производством и сбытом продукции, и той части финансового учета, которая служит для управления финансовой деятельностью непосредственно в организации. Это не означает, что при организации управленческого учета, создании его системы нужно обязательно объединить обе эти функции. Они могут существовать и обособленно: производственная бухгалтерия ведет учет затрат и результатов производства и сбыта, а финансовая - кроме ведения бухгалтерского учета, составления баланса и других форм отчетности, участвует в управлении финансовыми операциями и потоками платежных средств и соответствующей деятельностью. В небольших организациях функции управленческой и финансовой бухгалтерии следует объединить в единой службе. Основным принципом управленческого учета является его ориентация на удовлетворение информационных потребностей управления, решение задач внутрифирменного менеджмента различного уровня прав и ответственности. При этом информация должна опережать принимаемые решения. Данные управленческого учета нужны в первую очередь тем, кто распоряжается тратой ресурсов или сам осуществляет эти траты. Поэтому одним из принципов учета для управления является ориентация на группировку затрат и результатов деятельности по внутризаводским, внутрифирменным подразделениям предприятия. Владея информацией управленческого учета, руководители высшего уровня могут осуществлять мониторинг всей финансово-хозяйственной деятельности предприятия, т.е. отслеживать протекающие процессы в режиме реального времени, оперативно контролировать результаты работы, своевременно принимать меры для устранения недостатков, ведущих к удорожанию себестоимости и снижению рентабельности производства и продаж. Для управленческого учета важно не только исчисление абсолютного значения показателей, но, прежде всего, отклонений от заданных параметров исполнения, ориентация на выявление факторов, влияющих на отклонения. Их выявление лежит в основе управления по отклонениям, при котором корректирующее воздействие на управляемый объект осуществляется на основе информации об отклонениях от заранее заданных параметров состояния или поведения объекта. Наиболее существенные различия между финансовым и управленческим учетом сводятся к следующему (рис.1.3) [2] В конечном счете управленческий учет в отличие от бухгалтерского не предполагает фактического учета величины имущества, затрат и доходов, состояния расчетов и обязательств и условий, влияющих на производственно-хозяйственную и финансовую деятельность организации. Его цель - дать информацию для принятия решений по управлению экономикой предприятия и проверить эффективность выполнения принятых решений [2]. Рис.1.3. Сравнительные характеристики финансового и управленческого учета.

Управленческий учет является составной частью системы управления предприятием. Он призван обеспечить формирование информации, необходимой для [2]: контроля экономичности текущей деятельности организации в целом и в разрезе ее отдельных подразделений, видов деятельности, секторов рынка; планирования будущей стратегии и тактики осуществления коммерческой деятельности в целом и отдельных хозяйственных операций, оптимизации использования материальных, трудовых и финансовых ресурсов организации; измерения и оценки эффективности хозяйствования в целом и в разрезе подразделений организации, выявления степени рентабельности отдельных видов продукции, работ, услуг, секторов и сегментов рынка; корректировки управляющих воздействий на ход производства и реализации продукции, товаров и услуг, уменьшения субъективности в процессе принятия решений на всех уровнях управления. Исходя из этого, основными задачами организации управленческого учета являются ориентация на достижение заранее определенной цели предпринимательства, необходимость обеспечения альтернативных вариантов решения поставленной задачи, участие в выборе оптимального варианта и в расчетах нормативных параметров его исполнения, ориентация на выявление отклонений от заданных параметров исполнения, интерпретация выявленных отклонений и их анализ. Кроме того, необходимо соблюдать общие принципы формирования информации для управления: принцип опережения данных для принятия управленческого решения и принцип ответственности за его последствия. Правильная оценка предстоящих расходов и доходов гораздо важнее, чем констатация упущенных возможностей. В то же время, если нет ответственности за результаты хозяйствования на всех уровнях управления, вести управленческий учет не имеет смысла. Со временем круг задач управленческого учета заметно расширился. В настоящее время, кроме вышеперечисленных назначений, в странах с развитой рыночной экономикой выделяют следующие задачи учета для управления [10]: · регистрация затрат и представление отчетов, в том числе классификация, обобщение, предоставление и истолкование данных о затратах для заинтересованных пользователей; · определение и оценка величины затрат по конкретным продуктам, услугам или местам формирования издержек, центрам ответственности; · управление стоимостью и анализ затрат, т.е. представление данных о затратах в виде информации, пригодной для управленческого планирования и контроля. Из указанных функций учета первые две функции традиционны и для нашего производственного учета, а последняя является новшеством. Современный управленческий учет включает функции прогнозирования, нормирования, планирования, оперативного учета и контроля. Прогнозирование основных показателей деятельности предприятия конкретизирует его цели для данного периода времени и способствует их достижению. Оно базируется на пространственно-временном изучении состояния рынка, его структуры и факторов, влияющих на потребности в конкретных изделиях и услугах, изучении тенденций их развития, анализе финансовых возможностей покупателей. Основой является прогноз продаж как необходимый элемент планирования производства и реализации товаров. 1.2. Системы и виды управленческого учетаЛюбая система представляет собой множество элементов, находящихся в отношениях и связях друг с другом, которые образуют определенную целостность единства. В системе бухгалтерского учета такими элементами являются хозяйственные средства, источники их образования и поступления, хозяйственные процессы и их результаты, т.е. объекты финансового учета. К системообразующим признакам здесь относят возможность оценки деятельности организации в едином стоимостном измерителе, соответствие модели учетных задач кругообороту хозяйственных средств, использование единого, взаимосвязанного плана счетов бухгалтерского учета, ретроспективность и юридическую полноценность его данных. Элементами системы управленческого учета также служат его объекты и взаимосвязь между ними. В основном они те же самые, что и в бухгалтерском учете, но рассматриваются не с позиций констатации и анализа факта наличия и движения средств, источников их формирования, изменений под влиянием хозяйственных операций, а с позиций использования потребления ресурсов, соотношения затрат и полученных результатов. Кроме традиционных для финансового учета показателей, объектами управленческого учета служат дополнительные показатели добавленной и дисконтированной стоимости, маржинальной прибыли, притока и оттока денежных средств, сумм и ставок покрытия и производных от них величин [6]. По целевому назначению системы управленческого учета можно подразделить на стратегический учет для высшего руководства предприятий, компаний, фирм и текущий учет для внутреннего менеджмента. В обоих случаях управленческий учет предназначен для того, чтобы научить менеджеров оценивать свои возможности и эффективно контролировать ресурсы, потребляемые при использовании этих возможностей. Стратегический учет нацелен на перспективу. Ни одна хозяйственная организация не может рассчитывать на постоянный и всевозрастающий в течение многих лет успех своей деятельности. Более того, если она не развивается, рано или поздно ее ожидает финансовый крах. Информация стратегического учета и использование его данных должны обеспечить принятие решений, предотвращающих это. Управленческая функция, или реакция менеджмента на данные управленческого учета, состоит в комплексе мер по реализации поставленной цели, оценке результатов деятельности различных подразделений предприятия, выработке корректирующих воздействий при отклонении от норм и нормативов затрат, объема производства и продаж. Оперативный учет обеспечивает выявление узких мест в деятельности предприятия, в его производственных и сбытовых возможностях, формирует информацию для управления ассортиментом продукции и товаров, затратами и результатами производственно-сбытовой деятельности, помогает в определении цен предложения и участия на рынке, обеспечивает другую информацию для принятия оперативных управленческих решений [6]. В основе оперативного управленческого учета - исчисление издержек производства и сбыта как совокупности переменных, зависящих от объема деятельности расходов и затрат на организацию и управление предприятием, являющихся преимущественно постоянными, зависящими от продолжительности отчетного периода. Это так называемая система учета сокращенной себестоимости или переменных затрат (директ-кост, вариабль-кост, учет предельных расходов). Оперативный учет для управления частично выполняет функции внутреннего контроля экономичности работы предприятия и его подразделений, рентабельности производства и сбыта отдельных изделий, товаров и услуг. Составной частью этого вида учета является оперативная диагностика финансово-хозяйственной деятельности предприятия. Она отслеживает и анализирует финансовое состояние организаций, уровень их безубыточности, оценивает риски и вырабатывает рекомендации по управлению рисками. К информации для внутреннего управления предъявляется ряд специфических требований, отличных от требований к информации для финансового учета, к бухгалтерской информации для внешних пользователей. Она должна быть [8]: · оперативной, формируемой по принципу "чем быстрее, тем лучше"; · целевой, т.е. направленной на решение конкретных задач управления; · адресной - имеющей ориентацию на конкретного потребителя - менеджера и решаемые им задачи; · достаточной - информация управленческого учета не должна быть излишней, но вполне достаточной для принятия соответствующих решений; · экономичной в получении и использовании; · гибкой, приспособленной к возможностям изменений в бизнесе. Системы отчетности и информации для управления выступают в роли средств коммуникации и выполняют важнейшую задачу - передачу данных из систем планирования и контроля на те уровни менеджмента, которые ответственны за принятие решений по тем или иным вопросам. На их рассмотрение должна быть представлена достоверная, ясная и четкая, полная и своевременная информация, структурированная как по уровням ответственности, так и по степени сложности принятия решений. Совершенствование философии управленческого учета. Особенности развития управленческого учета в Украине. Управленческий учет имеет западные корни и в нашей стране это новинка. Но на Западе данная область практических знаний достаточно долго эволюционировала. Так, в 1980-х гг. в профессиональной и академической литературе стали появляться критические замечания в адрес практики управленческого учел. Наиболее основательная критика принадлежит Роберту Каплану из Гарвардской школы бизнеса. В ряде публикаций он поставил под сомнение значимость современной практики управленческого учета [11]. В 1987 г. в соавторстве с Томасом Джонсоном он написал книгу "Утраченное значение: взлет и падение управленческого учета". Книга приобрели широкую известность, в частности, благодаря утверждению авторов, фирмы до сих пор, используют практику управленческого учета, принцип "точно в срок" были разработаны более 30 лет назад и потому устарели в соврете иную эпоху конкуренции и развития производства. Хотя по поводу необходимости изменений в управленческом учете мнения разделились, многие специалисты твердо уверены, что требуются фундаментальные изменения. Принципиальные критические замечания в адрес современной практики управленческого учета звучат следующим образом [11]: · традиционный управленческий учет не удовлетворяет требованиям современного уровня развития производства и возросшей конкуренции. · традиционные системы учета производственных затрат поставляют дезориентирующую информацию, непригодную для принятия решений. · практика управленческого учета теряет самостоятельность, следуя за требованиями финансового учета, и приобретает вспомогательный характер. · управленческий учет практически полностью фокусируется на внутренних аспектах деятельности компании и не уделяет внимания окружающей среде бизнеса, в которой действует компания. Рассмотрим эти замечания более подробно. Неспособность реагировать на изменения уровня развития производства и на рост конкуренции. В 1980 гг. передовые промышленные технологии (ППТ) и методы производства "точно к сроку" внесли значительные изменения в производственные провесы многих организаций. Компании осознали, что успешное противостояние конкурентам требует производства усовершенствованных высококачественных продуктов с низкой себестоимостью и первоклассного обслуживания клиентов. Многие компании отреагировали на эти требования конкуренции инвестициями в ППТ, применением философии производства "точно к сроку" и стали уделять основное внимание таким целям, как высокое качество, новизна продукции, своевременность доставки и гибкость в обслуживании клиентов. Эти изменения привели к возникновению множества проблем, например: как оценивать эффективность инвестиций в ППТ, как рассчитывать себестоимость продукта, как изменить систему контроля и показатели эффективности деятельности компании, чтобы они стимулировали управляющих на достижение новых стратегических целей компании в области производства и конкурентной борьбы. Некоторые организации утверждали, что принятые у них системы учета затрат скорее тормозили, чем способствовали внесению изменений в их деятельность. В результате ряд специалистов утверждали, что управленческий учет нуждается в революции, которая отразила бы революцию в области производства. Основное требование производства в рыночной экономике выражается понятием "точно к сроку", которое состоит в том, чтобы производить нужные компоненты в нужное время и только когда они требуются. Обзор, проведенный К. Друри показал, что 84% опрошенных компаний оценивают запасы МПЗ на основе калькуляции с полным делением затрат для расчета ежемесячной прибыли в интересах внутрифинансовой отчетности. Если для оценки запасов МПЗ используется система калькуляции стоимости с полным распределением издержек, то менеджеры центра прибыл могут увеличивать прибыль путем наращивания запасов МПЗ. Это приводит тому, что система оценки прибыли будет действовать в направлении, противоположном тому, которое определяет философия "точно к сроку". Отчеты об исполнении сметы поступают слишком поздно, поэтому не могут быть использованы для контроля производственных раций. Обычно эти отчеты составляются на ежемесячной или еженедельной основе. Однако промышленные компании, внедрившие производство " к сроку", имеют, как правило, короткие производственные циклы и поэтому информация о возникающих на производстве проблемах должна поступать немедленно, в крайнем случае - ежедневно. Компании, использующие философию "точно к сроку", хотели бы сосредоточиться на показателях, отражающих качество и надежность производства, а не на отклонениях закупочных цен, отвлекающих внимание от ключевых показателей. Эти показатели должны объединять все факторы, важные для закупочной деятельности, в частности, качество и надежность поставщиков, а не только цены. Некоторые специалисты утверждают, что концепция установления нормативов несовместима с принципом постоянного совершенствования философии "точно к сроку". Когда устанавливаются нормативы, они как бы подменяют стремление к постоянному совершенствованию стремлением к достижению именно этих нормативных показателей. Динамика показателей результативности за различные периоды времени обеспечивает полезную обратную связь в виде информации о темпах изменения функционирования производства. Отчеты в рамках управленческого учета традиционно стремятся фокусироваться на затратах. Однако, если не уделять должного внимания нефинансовым показателям, которые так важны для успешного противостояния конкуренции в среде бизнеса, то управляющие и персонал компаний будут стремиться сосредоточивать усилия только на улучшении затратных показателей, а значит, игнорировать не менее важные маркетинговые, управленческие и стратегические аспекты деятельности компании. Ограничения традиционных систем калькуляции производственных затрат. В конце 1980-х гг. большую популярность приобрели измерения производственных затрат и анализ прибыльности. Полные производственные затраты рассчитываются в интересах финансовой отчетности. В литературе по управленческому учету отмечается, что полные производственные затраты, рассчитанные с использованием принципов финансового учета, не подходят для принятия решений. Утверждается, что решения должны приниматься на основе анализа инкрементных (устранимых) затрат. Согласно этому подходу такие решения, как начало производства нового продукта, прекращение производства продукта и установление цен на продукт, должны основываться на изучении только тех инкрементных расходов и доходов, объем которых определяется принятым решением. Этот подход требует проведения в случае необходимости специальных исследований. Однако для сложных многомерных реальных ситуаций, когда компании производят широкий ассортимент продуктов, может быть нецелесообразным однозначно устанавливать релевантные затраты для каждого решения, поскольку количество возможностей и вариантов, с которыми сталкивается каждый раз управляющий, множество. На основе рассмотрения 150 систем учета затрат в США Купер утверждал, что все компании использовали традиционные полные производственные затраты на продукт для принятия решений. Недостатки традиционных полных производственных затрат для принятия решений широко обсуждались в работах Джонсона и Каплана. Традиционные методы калькуляции производственных затрат были созданы десятилетия тому назад, когда компании производили небольшое количество продуктов и основными заводскими расходами были затраты на труд основных производственных рабочих и на основные материалы. Накладные расходы были невелики и поэтому искажения, возникавшие из-за невозможности точного отнесения накладных расходов на конкретные продукты, были незначительны. В то же время расходы на обработку информации были достаточно значительны, поэтому трудно было оправдать более точные и сложные методы отнесения накладных расходов на продукты. В настоящее время компании производят, как правило, большой набор продуктов; затраты на труд основных производственных рабочих представляют небольшую часть совокупных затрат, а накладные расходы, наоборот, приобрели большую важность. Упрощенные методы распределения накладных расходов на продукты на базе все уменьшающихся затрат на труд основных производственных рабочих уже не могут быть оправданны, особенно сейчас, когда затраты на обработку информации не являются ограничением для внедрения более сложных систем обработки данных. Более того, жесткая конкуренция на мировом рынке создала потребность в более точной информации о влиянии на прибыльность компании решений об ассортименте выпускаемой продукции, о начале или завершении производства продуктов. На этом фоне возник метод учета затрат по функциям. Превращение управленческого учета (во вспомогательный инструмент финансового учета). По утверждению Джонсона и Каплана, управленческий учет стал вспомогательным инструментом для финансового учета. В качестве аргумента выдвигается тезис о том, что производственные затраты, рассчитываемые в интересах финансового учета, используются также для принятия решений. Такие расчеты включают в себя произвольное распределение накладных расходов на продукты и не отражают количество ресурсов, потребленных конкретными продуктами. Затраты, рассчитанные на основе принципов финансового учета, обеспечивают достаточную точность для распределения затрат между себестоимостью реализованной продукции и себестоимостью запасов, что необходимо для внешней финансовой отчетности. Но они искажают индивидуальную себестоимость продукта через взаимосубсидирование производственных затрат, возникающее вследствие неправильного распределения накладных расходов. Следовательно, стратегические решения подчиняются требованиям финансовой отчетности. Исследование, проведенное Друри дает материал, подтверждающий утверждения Джонсона и Каплана, что системы учета затрат в первую очередь обслуживают потребности внешней финансовой отчетности. Составляя ежемесячные внутренние отчеты о прибыли, большинство компаний руководствуются требованиями, предъявляемыми к внешней отчетности, и производят оценку МПЗ на основе полного распределения затрат несмотря на наличие веских аргументов в пользу использования калькуляции себестоимости по предельным затратам для внутренней отчетности по прибыли. Практически все компании использовали для принятия решений о ценообразовании снижение первоначальной стоимости, в то время как для управленческого учета должна использоваться восстановительная стоимость. Компании должны осознанно делать выбор и выдвигать достаточные причины для того, чтобы утверждать требования финансовой отчетности как основу, для получения информации управленческого учета. Информация управленческого учета не должна быть просто побочным продуктом деятельности систем внешней финансовой отчетности. Недостаток внимания внешней среде, в которой действует компания. Управленческий учет подвергался критике за пристрастие к сопоставлениям затрат и доходов компании и недостаток внимания к внешним условиям, в которых действует компания. Критики управленческого учета утверждают, что необходимо сосредоточить больше внимания на перспективах деятельности компании, введением в отчетность показателей, характеризующих рынки сбыта компании, и показателей, характеризующих ее конкурентов. Этот внешне ориентированный подход известен как стратегический управленческий. В СССР, в состав которого входила Украина, термин "управленческий учет" не применяли. Значительная часть показателей (финансовых и нефинансовых) текущей внутренней отчетности базировалась на данных оперативного, а не бухгалтерского учета. Бухгалтерский учет был, по существу, финансовым учетом, направленным на контроль за сохранением социалистической собственности и выполнением государственных планов. Вместе с тем, данные бухгалтерского учета использовали также для управления с целью сокращения расходов и повышения рентабельности. Развитие рыночных отношений в Украине обусловило рост потребности в учетной информации, необходимой для управления предприятием. Поэтому термин управленческий учет появился в принятом 1999 года Законе Украины "О бухгалтерском учете и финансовой отчетности в Украине" как синоним внутрихозяйственного учета. Этот Закон содержит такое определение: "Внутрихозяйственный (управленческий) учет - система обработки и подготовки информации о деятельности предприятия для внутренних пользователей в процессе управления предприятием". При этом статья 8 Закона предусматривает, что предприятие самостоятельно разрабатывает систему и формы внутрихозяйственного (управленческого) учета [6]. Однако целесообразность и возможность практического деления учета на финансовый и управленческий в Украине, России и других странах - бывших республиках СССР воспринимается неоднозначно и является объектом широкой дискуссии. Поклонники распределения учета на финансовый и управленческий (Г. Чумаченко, В. Палий, В. Ивашкевич и др.) считают, что такое деление не нарушает единства системы бухгалтерского учета, поскольку речь идет не о методологическом делении учета, а об организационных изменениях. Противники такого деления (Я. Соколов, Б. Валуев, О. Бородкин и др.) считают, что бухгалтерский учет является единственным и неделимым, а управленческий - это учет расходов и калькуляция себестоимости, которые искусственно пытаются оторвать от бухгалтерского учета отдельные, преимущественно молодые, специалисты, ориентированные на западные традиции. Руководство предприятия и другие пользователи учетной информации нуждаются в своевременной, надежной и уместной информации. Если предприятие имеет потребность в определенной информации дополнительно к обязательному бухгалтерскому учету, оно может создать такую информационную систему и дать ей любое название: "контролинг", "внутрихозяйственный учет", "управленческий учет" и др. Такое определение задач учета дает возможность говорить о необходимости создания глобальной системы учета, которая должна обеспечить информационные потребности как внешних, так и внутренних пользователей (рис.1.4) [6].

Сбор Классификация Передача. Рис.1.4. Глобальная система учета Поэтому управленческий учет следует рассматривать как подсистему учета, которая обеспечивает финансовую и нефинансовую информацию, необходимую для принятия решений, направленных на достижение стратегической цели предприятия. Выводы по первому разделу1. Усложнение бизнеса и необходимость принятия управленческих решений в динамичной и труднопрогнозируемой среде обусловили процесс трансформации традиционного бухгалтерского учета в систему обработки и анализа финансовой информации Для того чтобы бизнес мог развиваться и выстоять в конкурентной борьбе, руководитель должен иметь полную и ясную картину финансовой деятельности предприятия. Управление невозможно без информации или совокупности сведений о состоянии управляемой системы, управляющих действиях и внешней среде. Управленческий учет - это область знаний и сфера деятельности, связанная с формированием и использованием экономической информации для управления внутри хозяйствующего субъекта (предприятия, фирмы, банка и т.п.). Его цель заключается в том, чтобы помочь управляющим (менеджерам) в принятии экономически обоснованных решений основными задачами организации управленческого учета являются ориентация на достижение заранее определенной цели предпринимательства, необходимость обеспечения альтернативных вариантов решения поставленной задачи, участие в выборе оптимального варианта и в расчетах нормативных параметров его исполнения, ориентация на выявление отклонений от заданных параметров исполнения, интерпретация выявленных отклонений и их анализ. 2. По целевому назначению системы управленческого учета можно подразделить на стратегический учет для высшего руководства предприятий, компаний, фирм и текущий учет для внутреннего менеджмента. Составной частью этого вида учета является оперативная диагностика финансово-хозяйственной деятельности предприятия. 3. Управленческий учет имеет западные корни и в нашей стране это новинка. Но на Западе данная область практических знаний достаточно долго эволюционировала. Раздел 2. Основные направления анализа в управленческом учете2.1. Анализ издержекЗатраты - это использование определенного ресурса для достижения определенной цели. Затраты всегда связаны с определенным объектом. Объектами могут быть виды деятельности, филиалы и структурные подразделении, производимые продукты и услуги, проекты и программы [3]. Информация о затратах аккумулируется системой учета и затем распределяется по объектам затрат. Распределение затрат может быть прямым, когда существует очевидная взаимосвязь между количеством потраченного ресурса и количеством выпущенной продукции. Например, чтобы произвести 1 т бензина, необходимо израсходовать 1,5 т нефти. Конечно, на самом деле нефти может понадобиться больше или меньше и зависимости от используемой технологической схемы, эффективности работы оборудования и размером хищений, а также обоснованности используемых на предприятии норм. Однако можно с уверенностью сказать, что при сложившейся на предприятии системе управления, контроля и технологии для производства определенного количества бензина потребуется вполне определенное количество нефти. Стоимость использованной нефти будет называться прямыми затратами предприятия [4]. Не всегда взаимосвязь между полученным результатом и использованными ресурсами имеет прямой и очевидный характер. Когда необходима дополнительная аналитическая процедура, позволяющая взаимоувязать ресурсы и результат, мы говорим о косвенных, или общепроизводственных, затратах. Например, не стоит определять, насколько микрон износился станок при производстве данной детали, но всегда с помощью дополнительного расчета можно узнать более или менее корректную оценку затрат из-за износа оборудования при изготовлении данной детали. Обычно аналитическая процедура определения косвенных затрат основывается на измерении действительной величины особого показателя, который называется "драйвер издержек". Особенность такого показателя заключается в том, что его изменение позволяет достаточно точно определить изменение величины затрат. Например, в качестве драйвера производственных косвенных затрат могут использоваться количество выпущенных изделий, машино-часы и часы работы оборудования, человеко-часы работы основного производственного персонала. Для определения величины затрат, помимо фактического значения драйвера, используется и коэффициент перерасчета. Суть данного коэффициента - оценка, на сколько изменятся затраты при изменении на одну единицу драйвера затрат [4]. Допустим, время работы оборудования является драйвером косвенных производственных расходов. В качестве коэффициента перерасчета используется следующее соотношение: 1 ч работы оборудования увеличивает косвенные производственные расходы на 15 ден. ед. . Если в феврале время работы оборудования составило 20 000 машино-часов, расчетная величина косвенных производственных затрат составит 300 000 долл. (20 000 ч * 15 дден. ед. /ч) [4]. Самым важным критерием выбора драйвера затрат является точность определения величины расчетных затрат: в конце года, когда сопоставляются фактические и расчетные затраты, разница между ними должна быть минимальной. Если расчетные затраты окажутся выше фактических, то на величину расхождения нужно увеличить прибыль и уменьшить затраты фирмы, полученные расчетным путем. Если расчетные затраты окажутся ниже фактической величины, в этом случае разница должна уменьшить прибыль и увеличить затраты (себестоимость), полученные расчетным путем [4,c.75]. Если разница между фактическими и расчетными затратами, по мнению руководства фирмы, будем слишком высока, следует использовать другой драйвер (например, человеко-часы работы основного производственного персонала). Иногда для более точного определения величины затрат используется сразу несколько драйверов. Страницы: 1, 2 |

|