|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Управленческий учет и анализ управленческих проблемЕсли затраты меняются пропорционально изменению драйвера, они называются переменными. Примером переменных затрат являются затраты сырья при производстве готовой продукции. Если величина затрат не меняется, несмотря на изменение драйвера издержек, то это постоянные затраты. Примером постоянных затрат могут быть расходы фирмы на управление и контроль, выполнение профилактических ремонтных работ, на уборку и охрану [3]. По характеру влияния на величину прибыли затраты бывают мгновенные и инвентаризируемые. Мгновенные, или периодические, затраты уменьшают прибыль в момент своего возникновения. Примером таких затрат могут быть маркетинговые и административные расходы [3]. При этом следует иметь в виду разницу между прибылью, полученной в целях ведения управленческого учета, и прибылью, показанной в отчетности для налоговой инспекции. Например, расходы на рекламу учитываются в затратах предприятия согласно определенным нормативам. Если же норматив превышен, величина превышения возмещается за счет оставшейся после уплаты налогов прибыли. Такого рода подход не имеет ничего общего с экономикой предприятия и преследует единственную цель - максимизировать величину налоговых изъятий у предприятия. В управленческом учете нас интересует истинная величина прибыли, реальная рентабельность нашего бизнеса, поэтому необходимо учитывать мгновенные расходы в полном объеме. В отличие от мгновенных инвентаризируемые расходы рассматриваются как актив, пока не произойдет реализация товаров. Это означает, например, что при постройке дома затратами являются зарплата рабочим, стоимость материалов. Все денежные расходы рассматриваются как изменение формы существования имущественного комплекса, и только когда построенный дом продается - расходы, понесенные при его строительстве, станут затратами, уменьшающими величину прибыли. Затраты могут группироваться и по стадиям производственного процесса: затраты на научно-исследовательские и проектные работы, затраты на дизайн, затраты на производство продукции, расходы на логистику и маркетинг, затраты на послепродажное обслуживание, расходы на управление. При анализе издержек производства используются трехэлементная и двухэлементная системы затрат [9]. Трехэлементную систему составляют прямые затраты на сырье, материалы и комплектующие, прямые затраты труда и косвенные, или общепроизводственные, расходы. Двухэлементная система издержек состоит из прямых затрат на сырье, материалы и комплектующие, или прямых материальных затрат, и конверсионных расходов. Конверсионные расходы представляют собой не что иное, как сумму прямых затрат труда и косвенных расходов. Использование понятия конверсионных расходов целесообразно для высокотехнологичных отраслей, для которых характерна сравнительно небольшая величина прямых затрат труда. Например, если в издержках предприятия затраты на прямой труд составляют 5-6%, то в этом случае удобнее пользоваться двухэлементной системой затрат [9]. Существует два подхода к оценке затрат при принятии управленческих решений. При первом подходе затраты на производство одного изделия включают как переменные, так и постоянные затраты. Предполагается, что производимая продукция должна окупать все производственные затраты. Например, если фирма выпустила 1000 изделий и при этом переменные затраты составляют 5 ден. ед. на одно изделие, а постоянные затраты - 10 000 ден. ед., то затраты на производство одного изделия составят [11]: 5 ден. ед. + 10 000 ден. ед. /1000 изделий =15 ден. ед. Такой подход называется учетом полных издержек. Полные издержки вычисляются при подготовке финансовой отчетности и определении прибыли, полученной фирмой. Иногда полезно использовать подход, при котором в затраты на производство изделия включаются только переменные затраты, а постоянные расходы рассматриваются как периодические, связанные с деятельностью всего предприятия. Такой подход называется прямым учетом издержек. В нашем примере затраты на производство одного изделия составят лишь 5 ден. ед. 2.2. Анализ по центрам ответственностиЦентры ответственности. Все подразделения предприятий являются структурными подразделениями. Каждое подразделение возглавляет менеджер, который отвечает за его деятельность; поэтому каждое подразделение можно назвать центром ответственности.

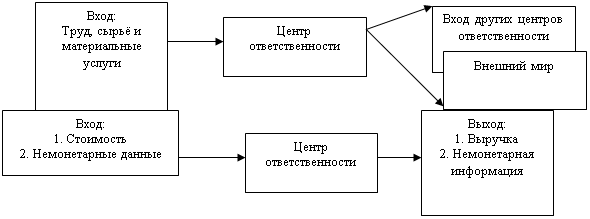

Любое предприятие, организация действует в условиях внешней среды. Внешняя среда организации включает в себя что ее окружает: заказчики, поставщики, конкуренты, общество, власти и другие внешние стороны. Организация постоянно вовлекается в двухсторонние связи с ее внешней средой. Характер внешней среды, в которой функционирует организация воздействует на характер ее системы управленческого контроля. На рис.2.1. раскрывается суть центров ответственности в их взаимодействии с внешней средой [3]. а) В действительности б) Отражение информации Рис.2.1. Взаимодействие центров и внешней среды. Как показано в части Б рис.2.1., центр ответственности имеет входы: сырье и материалы в физическом вине, часы различных видов труда и различных типов услуг. Обычно необходимы также определенные активы. Центр ответственности выполняет работу с этими ресурсами и в результате производит на выходе товары или услуги. Эта продукция идет либо в другой центр ответственности внутри организации, либо заказчикам извне. Хотя ресурсы, используемые для производства, в большинстве своем имеют натурально-вещественную форму - фунты материалов и часы труда - для целей управленческого контроля они должны быть представлены в денежном выражении для объединении физически несхожих элементов ресурсов. Денежное измерение ресурсов, используемых в центре ответственности, является их стоимостью. В дополнение к стоимостной информации используется небухгалтерская информация по таким вопросам, как физическое количество используемых материалов, их качество, а также профессиональный уровень рабочей силы [5]. Если выходная продукция центра ответственности продается внешним покупателям, бухгалтерский учет измеряет ее в виде дохода. Если же товары или услуги переводятся в другие центры ответственности этой же организации, то измеряться они могут либо в денежной форме, как, например, стоимость переведенных товаров или услуг, либо в не денежной форме - количество штук продукции Менеджеры центров ответственности нуждаются в информации о деятельности подотчетного им подразделения. В дополнение к исторической информации о входах (затратах) и выходах управляющим нужна информация о запланированных на будущее входах и выходах. Управленческая бухгалтерская система, которая обрабатывает планируемую и фактическую бухгалтерскую информацию о входах и выходах центра ответственности, называется учетом по центрам ответственности. В отличие от системы дифференцированных затрат и доходов, которая составляется для конкретной задачи, учет по центрам ответственности предполагает существование постоянного потока информации, поток соответствует постоянному потоку входов и выходов центров ответственности организации [7]. Существенной характеристикой учета по центрам ответственности является то, что он концентрируется на центрах ответственности. Учет же полных затрат концентрируется на товарах и услугах (формально называемых продукт или программами), а не на центрах ответственности. Эта разница в предмете рассмотрения и есть отличие учета по центрам ответственности от учета полных затрат. Матрица затрат предлагает способ различения затрат по центрам ответственности и полных программируемых затрат. Ряды матрицы - это центры ответственности, а колонки ее представляют собой производственные программы (что в бизнесе, направленном получение прибыли, является не чем иным, как производством дельных видов продукции). Каждый центр ответственности в организации обычно выполняет работы по разным программам. Например, автомобили марок Меркури-Сэйбл (производственные программы) собираются на одинаковых заводах (центрах ответственности). Например, каждое их двух производственных подразделений - производство и сборка - работают с обоими продуктами X и У. Другие же два центра ответственности - производственного обеспечения и сбыта и администрации - обслуживают обе производственные программы. В конечном итоге в каждой ячейке матрицы можно обнаружить данные о конкретных входах для выполнения конкретных программ н конкретном центре ответственности. Эти входы называют элементами затрат (или линейными элементами) [5]. В сумме матрица показывает три размерности затратной информации, каждая из которых отвечает на разные вопросы: 1) где возникла эта статья издержек (размерность центра ответственности); 2) для какой цели она возникла (размерность программы); 3) какой вид ресурса использовался (размерность элемента затрат) ? Если информация по затратам в ячейках суммируется по строкам, в итоге получаются данные учета по центрам ответственности, что важно для управления. Если же эта информация суммируется по столбцам, в тоге выходит информация по программным (здесь товарным) затратам, что необходимо для определения цены и оценки рентабельности программ [5]. Результативность и эффективность. Деятельность менеджера центра ответственности может быть измерена в виде результативности, эффективности работы центра ответственности. Под результативностью мы понимаем то, насколько хорошо выполняет свою работу центр ответственности, т.е. в какой мере он достигает желаемых или планируемых результатов. Эффективность же используется в инженерном смысле, т.е. количество единиц на выходе на каждую единицу и хода. Эффективная деятельность выражается либо в производстве сданного объема продукции при минимальном использовании элементов входа, либо максимально возможного объема продукции при данном масштабе использования элементов входа [5]. Результативность всегда присуща целям организации; эффективность же - нет. Эффективный центр ответственности - это такой, который выпускает продукцию с наименьшими затратами ресурсов. Однако если этот выпуск не совпадает с целями организации, тогда нот центр неэффективен. Пример [11]. Центр ответственности должен быть результативным и эффективным. В некоторых ситуациях результативность и эффективность могут быть обнаружены одним и тем же способом. К примеру, в коммерческих организациях прибыль представляет собой результативность и эффективность. Когда не существует всеобъемлющей меры, используют классификацию различных показателей деятельности, относящихся как к результативности (например, количество рекламаций на 1000 проданных товаров), так и к эффективности (например, количество часов рабочего времени на производство единицам продукции). Три элемента этого соотношения ведут к определению типов центров ответственности, играющих важную роль в системах управленческого контроля: то есть имеют место центры доходов, центры затрат, центры прибыли и центры инвестиций. Центры доходов. Если менеджер центра ответственности отвечает за выпуск продукции в денежном выражении (доход), но не отвечает за расходы на продаваемые центром товары или услуги, тогда этот центр называется центром доходов. Центры затрат. Если система управления измеряет расходы (затраты), возникшие в центре ответственности, но не измеряет его продукцию в виде дохода, то такой центр ответственности называется центром затрат. У каждого центра ответственности есть на выходе продукция, т.е. он совершает работу. Однако во многих случаям измерение этой продукции в виде дохода либо невозможно, либо нужно. К примеру, будет очень сложно измерить денежное содержание продукции бухгалтерского или юридического подразделения, Центры стандартной себестоимости. Особый вид центра затрат, в котором для многих его элементов себестоимости установлена стандартная себестоимость, носит название центра стандартной себестоимости. Фактический результат измеряется разницей между фактической себестоимостью и этими стандартами. Так как системы стандартной себестоимости используются в деятельности с высоким уровнем повторения задач, то она является основой центров стандартной себестоимости. В качестве примеров можно привести сборочные производства, рестораны быстрого обслуживание, лаборатории исследования крови, а также предприятия автосервиса. И наоборот, большинство подразделений по производственному обеспечению и административных структур не являются центрами стандартной себестоимости. Центры прибыли. Доход есть денежное выражение выпущенной продукции; расходы (или себестоимость) - денежное выражение использованных ресурсов; прибыль - это разница между доходом и расходами. Если деятельность центра ответственности измеряется в виде разницы между получаемым им доходом и возникающими в нем затратами, то этот центр ответственности является центром прибыли. Центр прибыли напоминает бизнес в миниатюре. Как в отдельной компании, у него есть отчет о прибыли и убытках, в котором показываются доход, расходы и прибыль. Большая часть решений руководителя центра прибыли имеет воздействие на данные этого отчета. Поэтому отчет о прибыли и убытках для центра прибыли является основным документом управленческого контроля. Так как деятельность менеджеров центров прибыли измеряется прибылью, у них есть стимул принимать решения по входам и выходам, которые увеличат объявленную прибыль их центров. Центры прибыли работают так, как если бы имели свой бизнес, поэтому они являются хорошим тренажером чувства ответственности генерального руководства. Использование концепции центра прибыли - один из важнейших инструментов, позволивших децентрализовать в больших компаниях ответственность за прибыль. Критерии центров прибыли. Для того чтобы центр ответственности стал центром прибыли, необходимо соблюдение следующие условия [11]: · следует увеличить объем бухгалтерских записей для измерения продукции в виде дохода, а центры ответственности, получающие эту продукцию, должны учитывать себестоимость приобретенных товаров и услуг; · предоставить менеджеру центра ответственности больше полномочий в принятии решений по количеству и качеству выпускаемой продукции или по отношению количества продукции к затратам. При этом должен осуществляться контроль руководителя центра прибыли входами и выходами; · не может быть центром прибыли подразделение, предоставляющее другим центрам услуги, так как они предоставляются обычно бесплатно. Например, если руководство проводит внутренний аудит в каком-либо подразделении, то последнее не оплачивает расходы внутренней аудиторской службы, и поэтому подразделение внутреннего аудита не является центром прибыли. Неэффективно выделение центра прибыли при выпуске однородной продукции (например, цемент), где возможно применение натуральных показателей (например, тонны выпущенного цемента). Использование техники центра прибыли вовлекает менеджеров в их собственный бизнес, возникает конкуренция между ними, что дает возможность улучшить руководство подразделением. В других случаях, когда подразделения внутри организации должны тесно сотрудничать друг с другом, принцип центра прибыли может вызван чрезмерные трения между ними и поставить под угрозу благосостояние всей компании, может вызвать интерес к краткосрочным результатам. При организации учета особенное внимание уделяется статьям затрат, которые лишь частично контролируются на данном уровне. Учитывая это, в аналитическом учете и отчетности затраты делятся на две группы: контролируемые и неконтролируемые. На основании данных текущего учета для каждого центра ответственности бухгалтер регулярно составляет отчет об исполнении. Содержание отчета об исполнении зависит от типа центра и показателей, которые используются для оценки его деятельности. При этом отчеты нижнего центра ответственности последовательно включаются в отчет высшего центра ответственности. Из табл.2.1. видно, что отчет начальника раскройного цеха содержит только контролируемые показатели, а его итог включен в отчет директора завода А. В свою очередь отчет директора завода А включен в отчет производственного директора [4] Таблица 2.1. Взаимосвязь отчетов центров ответственности разных уровней управления

Продолжение таблицы.

Отчет об исполнении бюджета обеспечивает возможность оценки деятельности центров ответственности. Оценка центров ответственности базируется на анализе отклонений. 2.3. Директ костингГлавное назначение директ-костинга - быть информационной основой предпринимательских решений. Директ-костинг в основном ориентирован на текущие решения по управлению производством и сбытом продукции и товаров. Главная цель таких решений - максимизация прибыли отчетного года. Всю совокупность задач, требующих решения в системе оперативного директ-коста, можно подразделить на задачи снабжения, производства и сбыта. Кроме того, важной проблемой для предприятия является выбор и обоснование ценовой политики, для чего также используются данные директ-коста [6]. Рабочим инструментом директ-коста является анализ взаимосвязи объемов производства, валовых затрат (себестоимости) и прибыли, рассмотренный нами в расчетах точки нулевой прибыли. Эти расчеты строятся, как правило, на измерении объемов производства и продаж в физических единицах. Практически они возможны на предприятиях или их подразделениях, выпускающих продукцию и услуги одного вида. В качестве других единиц измерения объема производства и степени использования производственных мощностей могут выступать нормо-часы, станко-часы, процент использования полезного времени работы машин и т.п. На основании формулы точки нулевой прибыли находят значение критического объема производства, критическую цену продаж и выручки, минимальный маржинальный доход и критический уровень постоянных расходов. Для определения критической величины объема продаж, которую нужно обеспечить при снижении цены для сохранения прежней величины маржинального дохода, используют соотношение (2.1): МД0 • х0 = МД1 • x1, Откуда х1 = МД0 • х0/ МД1 (2.1) где МД0, МД1 - маржинальный доход до и после снижения цены; х0, х1 - объем производства и продаж до и после снижения цены. При росте постоянных затрат и неизменных переменных расходах величина маржинального дохода не изменяется, а прибыль уменьшается на величину прироста постоянных затрат. Критический объем производства и продаж увеличивается. Влияние изменения постоянных затрат на прибыль предприятия определить особенно важно, поскольку, как отмечалось ранее, именно эти затраты являются регулятором конечных результатов производственно-хозяйственной деятельности предприятия. В такого рода расчетах необходимо использовать, по меньшей мере, три показателя: фактический объем производства, запланированный объем производства и уровень загрузки производственных мощностей предприятия. В практике отечественного анализа, сопоставляя эти показатели, как правило, ограничивались выявлением влияния перерасхода по себестоимости на сумму уменьшения прибыли за счет недоиспользования мощности или невыполнения плана по объему производства. Но такой расчет нельзя считать исчерпывающим при анализе влияния объема на прибыль, поскольку себестоимость продукции - не единственный влияющий фактор. Поэтому более правильно для определения влияния использования производственной мощности на прибыль применять не величину постоянных расходов, а маржинальный доход. В этом случае можно учесть всю сумму влияния степени использования производственной мощности на прибыль. Рассмотрим методику такого анализа на примере расчета в табл.2.1. При этом предположим, что предприятие составляет смету по оптимальной для данных условий загрузке мощностей. При расчете влияния на прибыль объема производства только по постоянным затратам перерасход за счет ухудшения использования нормальной производственной мощности составил 90 тыс. грн. Расчет, приведенный в табл.2.1., показывает, что по тем же исходным данным прибыль уменьшилась на 240 тыс. грн., причем величина, на которую уменьшилась прибыль, совпадает с величиной, на которую сократился маржинальный доход. Таблица 2.1. Расчет влияния объема производства (производственной мощности) на прибыль

Продолжение таблицы.

Делая расчет по ставке маржинального дохода, получаем те же результаты: 1). Отклонения прибыли за счет недоиспользования нормальной мощности: (250 000 - 300 000) • 4,00 = - 200 (тыс. грн). 2). Отклонения прибыли за счет невыполнения плана по объему производства: (240 000 - 250 000) • 4,00 = - 40 (тыс. грн). Влияние на прибыль использования мощности (изменения объема производства) составляет - 240 тыс. грн. Таким образом, применение ставки маржинального дохода позволяет более полно учесть влияние на прибыль колебаний объема производства или изменений в использовании производственных мощностей. Анализ взаимосвязи объема производства, себестоимости, прибыли и маржинального дохода, а также влияния объема производства на себестоимость и прибыль является перспективным направлением развития отечественного анализа хозяйственной деятельности в условиях становления и развития рыночных отношений. В использовании данных директ-коста для управления предприятием прослеживается ряд общих закономерностей: · оценка выгодности или невыгодности того или иного варианта решения, его целесообразности или нецелесообразности делается на основе сумм и ставок покрытия, а не величины рентабельности, исчисленной по полным затратам; · в качестве критерия оценки сопоставимых альтернатив решения используют величину экономии переменных затрат на единицу продукции, а не общую сумму экономии или удорожания себестоимости; · величина маржинальной себестоимости считается предельным уровнем затрат при оценке их эффективности и целесообразности; · во всех случаях при выборе оптимального варианта решения необходимо учитывать значения ограничивающих факторов: возможности сбыта, узкие места в производстве, недостаток складских помещений, ограничения в ресурсах и т.п. Оптимальный план производства определяется либо методом проб, либо (что намного эффективнее) путем решения задачи линейного программирования по максимизации прибыли или загрузки машин при наличии нескольких ограничивающих факторов. Решения в сфере производства в системе оперативного директ-коста принимаются на основе данных о величине переменных затрат, ставок и сумм покрытия с учетом степени загрузки производственных мощностей во времени. На их основе решаются вопросы о выборе вида оборудования, на котором может быть изготовлена продукция или выполнен заказ, об оптимальном по критерию затрат размещении этого объема на разных машинах, станках и другом оборудовании. Большой группой управленческих задач, при решении которых используют данные системы директ-коста, являются задачи, связанные с выбором и планированием ассортимента продаж, решением вопросов обновления продукции, освоения новых секторов рынка и т.д. В условиях рыночной экономики возможны ситуации подъема и спада производства, а потому планирование ассортимента продаж должно учитывать степень загрузки производственных мощностей (табл.2.2. [6] Приложения). Выбор изделий и товаров для продажи осуществляется по критерию максимума ставки покрытия. Иное решение чревато ошибками, которые могут привести к отрицательным результатам. Выбор ассортимента продаж и соответственно объемов производства при полной и неполной загрузке производственных мощностей может дать различные результаты при оценке выгодности различных вариантов на основе полной и сокращенной себестоимости. При этом не всегда можно утверждать, что выводы на основе данных директ-костинга более правильные, чем выводы на основе показателей валовых затрат. Все решает учет обстоятельств и целей расчета и ассортиментной политики. В условиях полной загрузки производственных мощностей недостаточно знать величину прибыли на единицу изделия для включения его в план производства: при наличии узких мест или ограничивающих факторов необходимо исчислять значение финансового результата на единицу ограничивающего фактора. При большом количестве ограничивающих факторов, планируя производственную программу, используют методы линейного программирования, в частности симплексный. В общем виде задача оптимизации производственной программы записывается следующим образом (соотношение 2.2):

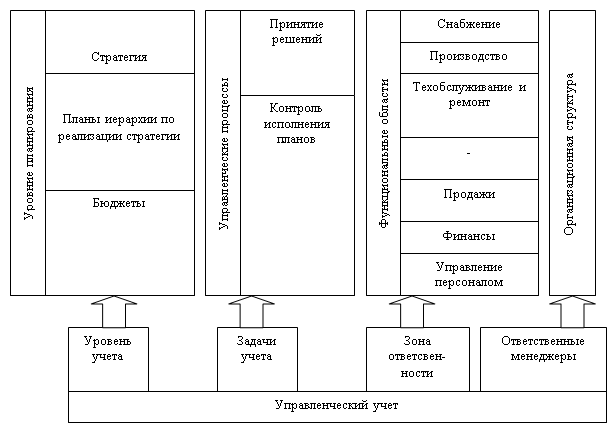

где xij - объем производства j-го вида изделий, шт.; сj - прибыль на единицу j-гo изделия, грн.; bi - объем i-го вида ресурса (ограничивающий фактор); aij - норма расхода i-го вида ресурса на единицу j-го изделия. В традиционной постановке - это задача нахождения оптимального ассортимента выпуска продукции по критерию максимума прибыли. С математической точки зрения такая постановка задачи абсолютно правильна, но при оценке результатов ее решения с экономических позиций необходимо иметь в виду, что расчет на основе данных о полной себестоимости может привести к неправильным выводам. В этом случае нельзя рассматривать прибыль на единицу продукта как величину постоянную для любого объема и структуры выпуска. Постановка задачи будет правильной с экономических позиций, если устранить влияние фактора постоянных расходов на прибыль изделия. Это можно сделать, используя в качестве критерия оптимальности вместо прибыли маржинальный доход. Директ-костинг обеспечивает получение информации о маржинальном доходе в разрезе производимых изделий. Директ-костинг и политика цен. Одно из наиболее важных направлений управленческой деятельности предприятий - политика цен. Рассмотрим некоторые аспекты политики цен с точки зрения директ-костинга. В настоящее время в рыночной экономике более популярны такие подходы к ценообразованию, при которых, прежде всего, учитываются факторы, относящиеся более к спросу, чем к предложению, т.е. оценка того, сколько покупатель может и хочет заплатить за предлагаемый ему товар. После установления цены равновесия необходимо проанализировать все затраты предприятия и постараться максимально сократить их. Калькуляция фактической себестоимости изделия не может прямо использоваться при установлении продажной цены, но ее следует принимать во внимание при рассмотрении вопроса о выпуске товара, предполагаемая цена реализации которого установлена с учетом условий рынка. Некоторые специалисты по ценам считают, что уровень спроса вообще должен быть единственным фактором, который следует принимать во внимание при установлении цен, причем производственные затраты рассматриваются при принятии решения только как ограничивающий фактор. Однако знать возможные пределы снижения цен в зависимости от влияния различных рыночных факторов для предприятия так же необходимо, как исследовать сам рынок. Поэтому в управленческом учете существуют понятия долгосрочного и краткосрочного нижнего предела цены. Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт товара. Он равен полной себестоимости изделия. Краткосрочный нижний предел цены ориентирован на цену, покрывающую только переменные затраты. Он равен себестоимости лишь в части переменных затрат. Расчет долгосрочного нижнего предела цены связан с калькулированием полной себестоимости изделий, расчет краткосрочного нижнего предела цены - с учетом и калькулированием по системе директ-костинга. Актуальной для отечественных промышленных предприятий, получивших возможность выхода со своей продукцией на внешние рынки, или предприятий с участием иностранного капитала является задача установления цены на экспортную продукцию, причем зачастую такую цену нужно устанавливать как можно ниже, с тем чтобы внедриться на рынок. В процессе принятия решений о цене на реализуемые изделия и услуги необходимо иметь в виду, что в рыночных условиях цена во многом зависит от соотношения спроса и предложения, наличия конкурентов и условий конкуренции. При ценовой конкуренции всегда важно знать нижний предел цены, позволяющей предприятию продавать свою продукцию без убытка. Принято считать, что нижняя граница цены - уровень переменных затрат на единицу товара. В общем виде возможные варианты принятия решений о нижней границе цены представлены в табл.2.3. Приложения. Следует иметь в виду, что алгоритм принятия ценовых решений формализует лишь общий принцип их исчисления. Его реакция требует учета многих других факторов, и, прежде всего, соотношения спроса и предложения. 2.4. Подходы к эффективной постановке управленческого учета в организацииВ последние годы интерес к управленческому учету среди менеджеров высшего и среднего звена неуклонно возрастает. Общепризнанно, что управленческий учет является необходимым инструментом для управления организацией, позволяющим повысить качество и оперативность принимаемых управленческих решений, максимизировать ожидаемый результат и эффективно контролировать риски хозяйственной деятельности. На многих предприятиях были построены информационные системы, ориентированные на внутренних пользователей. Активно растет спрос на услуги консалтинговых компаний по постановке систем управленческого учета. Вместе с тем, на сегодняшний день многие руководители не всегда осознают роль управленческого учета в организации, недостаточно четко понимают цели и задачи его постановки [10]. Можно отметить две главные особенности управленческого учета - ориентация на пользователя информации и оперативность предоставления данных. Ориентация на пользователя информации - определенного менеджера организации - характеризует сущность управленческого учета. При этом потребности менеджеров в информации для принятия решений и контроля будут зависеть, во-первых, от функциональной области, в которой они специализируются, во-вторых, от их положения в организационной структуре предприятия. В связи с этим, система управленческого учета в конкретной организации может быть построена различными способами, учитывающими эту специфику (рисунок 2.2) [10]. Например, это может быть комплексная информационная система, которая обеспечивает менеджеров на всех уровнях управления необходимой информацией о состоянии каждой из основных функциональных областей, таких как производство, продажи, финансы и т.д. Вместе с тем, это может быть и локальная система, которая формирует данные для ограниченного круга менеджеров (например, система показателей деятельности службы Главного инженера) или в пределах ограниченной функциональной области (например, оперативный учет производства или финансовых показателей деятельности). Рис.2.2. Построение системы управленческого учета в конкретной организации.

Вторая особенность управленческого учета - оперативность - обусловлена тем, что информация для нужд принятия решений и контроля будет полезна только в том случае, когда она своевременно передается пользователям. При построении сложных систем управленческого учета, охватывающих все уровни управления, требование оперативности диктует необходимость автоматизации учетных процедур, поскольку ручная обработка данных не позволяет обеспечить своевременность получения информации. Работоспособная система управленческого учета обязательно должна включать в себя следующие основные элементы: · центры (зоны) ответственности; · контролируемые показатели; · первичные документы управленческого учета; · учетные регистры для группировки данных; · формы управленческой отчетности; · учетные процедуры сбора, обработки и представления информации пользователям. Организация учета по центрам ответственности позволяет измерять результаты деятельности линейных менеджеров, оперативно отслеживать отклонения фактических значений показателей от целевых и выявлять их причины (управление по отклонениям). Под центром ответственности мы понимаем должностных лиц организации, которым делегированы полномочия и ответственность за выполнение определенных функций управления и для которых установлены целевые значения контролируемых показателей. К примеру, при построении управленческого учета в сфере финансов, могут выделяться центры ответственности за доходы и затраты, прибыль и инвестиции. Если система управленческого учета ограничивается отдельным структурным подразделением предприятия, то центры ответственности могут быть выделены по результатам декомпозиции функциональных областей деятельности. Например, в службе Главного инженера на промышленном предприятии могут быть выделены центры ответственности за достижение целевых показателей в таких областях, как: технологическое обеспечение; промышленная безопасность и экология; техническое обслуживание и ремонт оборудования; техническое развитие и прикладные научные исследования; обеспечение производства определенными ресурсами (электроэнергия, газ вода и др.). Для того чтобы данные управленческого учета формировались целенаправленно, необходимо четко определить состав контролируемых показателей по центрам ответственности. При этом должны быть выполнены следующие действия: Определение основной цели деятельности подразделений организации, которые охватываются системой управленческого учета. Цель деятельности подразделения определяется общей (стратегической) целью организации. Декомпозиция основной цели деятельности на составляющие ее подцели и задачи. В результате декомпозиции получается набор задач, каждой из которых может быть поставлен в соответствие измеритель достижения результатов (показатель). При этом также происходит разделение подцелей и задач по уровням управления (стратегия, планы по реализации стратегии, бюджеты). В зависимости от потребностей менеджмента, управленческий учет может формировать показатели как для всех уровней управления, так и для какого-то отдельного уровня управления (например, учет по бюджетным показателям). Далее по каждой задаче определяется набор показателей, отражающих результат ее выполнения. Практика показала целесообразность выделения двух групп показателей: ключевых и вспомогательных. Ключевые показатели оценивают деятельность предприятия (подразделения, службы и т.п.) в целом, то есть характеризуют степень достижения основной цели. Вспомогательные показатели, отражают степень выполнения требований и ограничений по достижению целей. Например, в функциональной области "экология" в качестве ключевого показателя может быть выбран уровень выбросов в атмосферу, а как вспомогательный - отклонения от установленных нормативов выбросов в окружающую среду. После разработки множества контрольных показателей необходимо распределить их между выделенными ранее центрами ответственности. При этом устанавливается соответствие между составом решаемых задач в рамках центра ответственности и измерителями конечного результата его деятельности. Завершающим этапом является определение целевых значений контрольных показателей, что является предметом планирования. Они могут выступать в качестве показателей, отражающих результат выполнения планов (например, значения доходов, затрат, прибыли в финансовом плане), либо выступать в качестве отправной точки для разработки планов. Например, определение целевого уровня рентабельности продаж служит основанием для разработки плана мероприятий по его достижению. Задача управленческого учета - формирование фактических данных о значениях контролируемых показателей и предоставление их заинтересованным лицам внутри организации. Другим важным моментом является определение учетных периодов, то есть интервалов времени, по окончании которых становится доступной информация о значениях контролируемых показателей. Очевидно, что чем короче будут учетные периоды, тем выше оперативность управленческого учета. Вместе с тем, следует учитывать, что выбор коротких учетных периодов существенно усложняет процедуры управленческого учета, увеличивает его трудоемкость и выдвигает повышенные требования к профессиональной подготовке и интенсивности труда персонала, занятого в учетном процессе. Постановка управленческого учета в организации должна быть инициирована высшим руководством, которое предварительно должно осознать свои потребности в получении информации для нужд управления. Для постановки управленческого учета целесообразно создать рабочую группу, руководитель которой должен обладать значительным авторитетом внутри организации, при этом ему предоставляются широкие полномочия в части получения необходимой информации от подразделений. Как правило, процесс формализации потребностей и постановки управленческого учета происходит с участием внешних консультантов, которые также входят в состав рабочей группы. В процессе постановки управленческого учета в организации необходимо решить следующие задачи [10]: · определение функциональных областей, в которых предполагается построение или реструктуризация управленческого учета; · выявление элементов существующего в организации внутреннего учета в рамках выделенных функциональных областей и оценка их адекватности реально протекающим хозяйственным процессам, а также информационным потребностям менеджмента; · разработка концепции управленческого учета в организации и плана мероприятий по его построению; · разработка структуры зон ответственности менеджеров; · определение основных элементов системы управленческого учета и их регламентация; · внедрение системы управленческого учета в организации и консультационное сопровождение процесса внедрения. Важнейшим требованием для эффективного функционирования системы управленческого учета в организации является ее регламентное обеспечение. В процессе постановки управленческого учета разрабатывается "Положение по управленческому учету и отчетности", в котором должны быть отражены: · цели и задачи системы управленческого учета, базовые принципы ее построения, основные понятия; · описание структуры центров ответственности; · состав контролируемых показателей по центрам ответственности и алгоритм их определения; · формы первичных документов и отчетных документов; · процедуры подготовки и обработки первичных документов; · график документооборота управленческого учета. После завершения подготовки регламентов начинается этап внедрения системы управленческого учета. Внедрение предполагает обучение работников; апробацию процедур управленческого учета на реальных данных одного учетного цикла с участием разработчиков; корректировку регламентов по результатам их пробного использования; утверждение регламентов; адаптация существующих или внедрение новых систем автоматизации. Выводы по второму разделу1. Затраты - это использование определенного ресурса для достижения определенной цели. Затраты всегда связаны с определенным объектом. При анализе издержек производства используются трехэлементная и двухэлементная системы затрат Трехэлементную систему составляют прямые затраты на сырье, материалы и комплектующие, прямые затраты труда и косвенные, или общепроизводственные, расходы. вухэлементная система издержек состоит из прямых затрат на сырье, материалы и комплектующие, или прямых материальных затрат, и конверсионных расходов. Конверсионные расходы представляют собой не что иное, как сумму прямых затрат труда и косвенных расходов. 2. Все подразделения предприятий являются структурными подразделениями. Каждое подразделение возглавляет менеджер, который отвечает за его деятельность; поэтому каждое подразделение можно назвать центром ответственности. Менеджеры центров ответственности нуждаются в информации о деятельности подотчетного им подразделения. В дополнение к исторической информации о входах (затратах) и выходах управляющим нужна информация о запланированных на будущее входах и выходах. При организации учета особенное внимание уделяется статьям затрат, которые лишь частично контролируются на данном уровне. Учитывая это, в аналитическом учете и отчетности затраты делятся на две группы: контролируемые и неконтролируемые. На основании данных текущего учета для каждого центра ответственности бухгалтер регулярно составляет отчет об исполнении. Отчет об исполнении бюджета обеспечивает возможность оценки деятельности центров ответственности 3. Главное назначение директ-костинга - быть информационной основой предпринимательских решений. Рабочим инструментом директ-коста является анализ взаимосвязи объемов производства, валовых затрат (себестоимости) и прибыли, рассмотренный нами в расчетах точки нулевой прибыли. 4. Подход к организации оптимальной системы управленческого учета на конкретном предприятии может быть разным. Система управленческого учета может не соприкасаться с бухгалтерией и не оперировать финансовыми показателями. Решение о конфигурации системы управленческого учета должен принимать руководитель организации, исходя из существующих потребностей в информации для нужд управления и имеющихся ресурсов, которые могут быть использованы для построения внутренней информационной системы. ЗАКЛЮЧЕНИЕ В процессе работы над темой курсовой были сделаны выводы и обобщения согласно основным структурным разделам работы. 1. Теоретико-методологические основы исследования содержания и специфики управленческого учета дали возможность определить такие его характерные особенности Усложнение бизнеса и необходимость принятия управленческих решений в динамичной и труднопрогнозируемой среде обусловили процесс трансформации традиционного бухгалтерского учета в систему обработки и анализа финансовой информации Для того чтобы бизнес мог развиваться и выстоять в конкурентной борьбе, руководитель должен иметь полную и ясную картину финансовой деятельности предприятия. Управление невозможно без информации или совокупности сведений о состоянии управляемой системы, управляющих действиях и внешней среде. Управленческий учет - это область знаний и сфера деятельности, связанная с формированием и использованием экономической информации для управления внутри хозяйствующего субъекта (предприятия, фирмы, банка и т.п.). Его цель заключается в том, чтобы помочь управляющим (менеджерам) в принятии экономически обоснованных решений основными задачами организации управленческого учета являются ориентация на достижение заранее определенной цели предпринимательства, необходимость обеспечения альтернативных вариантов решения поставленной задачи, участие в выборе оптимального варианта и в расчетах нормативных параметров его исполнения, ориентация на выявление отклонений от заданных параметров исполнения, интерпретация выявленных отклонений и их анализ. По целевому назначению системы управленческого учета можно подразделить на стратегический учет для высшего руководства предприятий, компаний, фирм и текущий учет для внутреннего менеджмента. Составной частью этого вида учета является оперативная диагностика финансово-хозяйственной деятельности предприятия. Управленческий учет имеет западные корни и в нашей стране это новинка. Но на Западе данная область практических знаний достаточно долго эволюционировала. В условиях национальной экономики управленческий учет используется менее десятилетия. 2. Все направления анализа в управленческом учете, направленные на решение задач конкретной организации представить в рамках курсового проекта невозможно, поэтому выбраны базисные направления, используемые в учете – анализ издержек, анализ по центрам ответственности, директ-костинг. При анализе издержек производства используются трехэлементная и двухэлементная системы затрат Трехэлементную систему составляют прямые затраты на сырье, материалы и комплектующие, прямые затраты труда и косвенные, или общепроизводственные, расходы. Двухэлементная система издержек состоит из прямых затрат на сырье, материалы и комплектующие, или прямых материальных затрат, и конверсионных расходов. Конверсионные расходы представляют собой не что иное, как сумму прямых затрат труда и косвенных расходов. Все подразделения предприятий являются структурными подразделениями. Менеджеры центров ответственности нуждаются в информации о деятельности подотчетного им подразделения. В дополнение к исторической информации о входах (затратах) и выходах управляющим нужна информация о запланированных на будущее входах и выходах. При организации учета особенное внимание уделяется статьям затрат, которые лишь частично контролируются на данном уровне. Учитывая это, в аналитическом учете и отчетности затраты делятся на две группы: контролируемые и неконтролируемые. На основании данных текущего учета для каждого центра ответственности бухгалтер регулярно составляет отчет об исполнении. Отчет об исполнении бюджета обеспечивает возможность оценки деятельности центров ответственности Главное назначение директ-костинга - быть информационной основой предпринимательских решений. Рабочим инструментом директ-коста является анализ взаимосвязи объемов производства, валовых затрат (себестоимости) и прибыли, рассмотренный нами в расчетах точки нулевой прибыли. Подход к организации оптимальной системы управленческого учета на конкретном предприятии может быть разным. Система управленческого учета может не соприкасаться с бухгалтерией и не оперировать финансовыми показателями. Решение о конфигурации системы управленческого учета должен принимать руководитель организации, исходя из существующих потребностей в информации для нужд управления и имеющихся ресурсов, которые могут быть использованы для построения внутренней информационной системы. СПИСОК Литературы 1. Закон Украины "О бухгалтерском учете и финансовой отчетности в Украине", № 996-ХIV от 16.07.99 г.; 2. Адамов Н., Концепции, сущность и функции управленческого учета//Финансовая газета от 28.05. 2007; 3. Апчерч А. Управленческий учет: принципы и практика. Пер. с англ. / Под ред. Я.В. Соколова, И.А. Смирновой. – М.: Финансы и статистика, 2002г; 4. Голов С.Ф. Управлінській облік. – К.: Лібра, 2003г; 5. Друри К. Учет затрат методом стандарт-кост. Пер. с англ. Под ред. Н.Д. Эриашвили. – М: Аудит, ЮНИТИ, 1998г; 6. Десяткина И.В. Управленческий учет. Краткий курс лекций Часть 1г. Симферополь, 2006; 7. Ивашкевич В.Б. Бухгалтерский управленческий учет. – М: Экономистъ, 2003г; 8. Карпова Т.П. Основы управленческого учета. М.: Инфра – М, 1997г; 9. Карпова Т.П. Управленческий учет. М: ЮНИТИ, - 2003г; 10. Мурымов А.А., Постановка и реструктуризация управленческого учета в организации//Теория и практика финансового и управленческого учета, №3, 2007; 11. Друри К. Введение в управленческий и производственный учет, М: Издательство Вильямс, 2001. ПРИЛОЖЕНИЕ 1 Таблица 2.2. Критерии принятия решений об объеме и структуре производства.

Приложение 2 Таблица 2.3. Критерии принятия решений о нижней границе цены.

Условные обозначения: pj - цена на продукцию j-го вида; rpj - норматив переменных затрат на производство продукции j-го вида; Rfix - постоянные затраты; рz - нижняя граница цены дополнительного контракта; rpz - переменные затраты на производство единицы продукции; Δrpz - прирост переменных затрат, вызванный выполнением контракта; ΔKR – дополнитель-ные постоянные затраты, вызванные выполнением дополнительного контрак-та (в месяц); Tz - количество месяцев, в которых имеют место дополнительные постоянные затраты; xi - объем контракта; рj - цена на продукцию j-го вида, исключенного из производственной программы с целью выполнения дополнительного контракта; rpj - переменная себестоимость продукции j-го вида; tEj - потребление узкого места на единицу исключенного продукта j-го вида; tEz - потребление узкого места на единицу дополнительного контракта; МД - общая маржинальная прибыль (сумма по всем видам продукции); xj - запланированный объем реализации продукции вида j; Tj - имеющийся объем j-го узкого места; tij - потребность в узком месте типа i для производства продукции типа j; xhj - объем спроса на продукцию типа j. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2