|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Впровадження нових технологій виробництва сільськогосподарської продукції ВАТ "Западинське"Таблиця 3.2 Фінансові результати за 2006 – 2007 роки

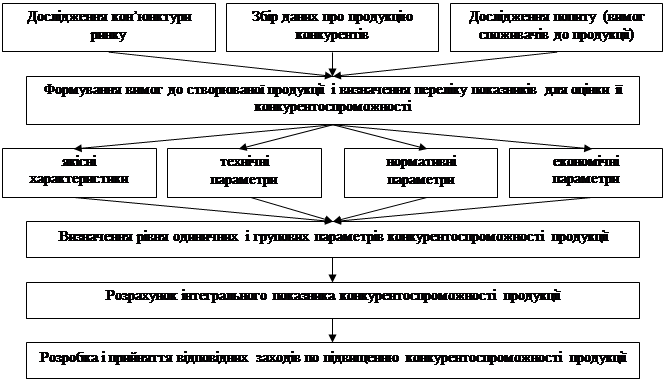

Таким чином, з прибуткового в 2006 році підприємство перетворюється на збиткове у 2007 році. Отже, сьогодні постає важливе питання про розроблення такої методики оцінки, яка б давала чітке уявлення про фінансовий стан сільськогосподарського підприємства, про середовище, в якому воно функціонує, вимагала мінімуму загальнодоступно нформації, всебічно висвітлювала б діяльність підприємства і могла бути підставою для вироблення рекомендацій щодо подальшого підвищення його фінансової стійкості. Загострення проблеми удосконалення фінансового менеджменту пояснюється слабким фінансовим станом сучасних сільськогосподарських підприємств. На основі проведених нами досліджень зроблено висновок про необхідність створення у сільськогосподарських підприємствах системи антикризового управління, а також управління конкурентоспроможністю продукції. Пропонуємо аналіз конкурентоспроможності розрізняти за складністю завдань, що ставляться (простий і складний), за спрямованістю (внутрішній зовнішній), за рівнем, на якому він проводиться (стратегічний і операційний). Аналіз конкурентоспроможності доцільно здійснювати за такими етапами (рис. 3.1).

Рис.3.1. Етапи аналізу конкурентоспроможності продукції Конкурентоспроможність підприємства великою мірою залежить від його платоспроможності. Існує багато підходів до прогнозування фінансової неплатоспроможності суб'єктів господарювання. Будь-яка методика такої оцінки за своєю суттю є одночасно методикою прогнозування банкрутства. У зарубіжній практиці досить поширеними є модель Альтмана та модель Спрінгейта. Так, за першою 5-факторною моделлю інтегральний показник рівня загрози банкрутства (Z) у 2004 р. за даними передового господарства Васильківського району ПСП Агро-фірма „Світанок” становить 2,99, це означає, що ймовірність його банкрутства можлива, але показник ближчий до дуже низької (при Z>3,00), а ВАТ„Западинське” – 1,52 (при Z<1,80 – дуже висока). За другою, 4-факторною моделлю ПСП „Агрофірма „Світанок” має значення 2,330 (якщо Z<0,862, то підприємство потенційним банкрутом), а ВАТ „Западинське” – 0,219, тобто підприємство фактично є банкрутом, що підтверджують дані табл.1. Таким чином моделі Альтмана Спрінгейта можна використовувати для прогнозування рівня банкрутства. Зарубіжна практика використання цих моделей свідчить, що спрогнозувати ймовірність банкрутства за ними можливо на один рік з точністю до 90%, на два 70%, на три – 50 відсотків. Ці моделі не враховують у повній мірі особливост вітчизняних сільськогосподарських підприємств та притаманних їм форм організації бізнесу. Пріоритетним напрямком підвищення конкурентоспроможності підприємств сьогодні інноваційна діяльність. Економічно сильні сільськогосподарські підприємства інтенсивно впроваджують нові прогресивні технології в рослинництві, тваринництві, використовують високоврожайні сорти культур, ефективні засоби захисту рослин, розводять високопродуктивні породи тварин, застосовують нові інформаційні технології. Належне управління інноваційними процесами у змозі забезпечити конкурентоспроможність сільськогосподарської продукції на ринку. В обліку така інформація не відображається в систематизованому вигляді, що унеможливлює визначення ефективності інновацій та управління цими процесами. Тому пропонується в склад відповідних синтетичних рахунків відкривати аналітичні рахунки для обліку витрат, виходу продукції за новими технологіями, доходів, джерел фінансування витрат на інноваційну діяльність. 4. Впровадження нових технологій виробництва сільськогосподарської продукції ВАТ “Западинське” Інтенсифікація сільськогосподарського виробництва визначається рівнем виробництва визначається рівнем освоєння прогресивної технології і організації виробництва на баз комплексної механізації процесів праці, кількістю і якістю внесених у грунт добрив, щільністю поголів’я тварин, тобто витратами на одиницю земельної площі. Вона є основою подальшого підвищення ефективності сільськогосподарського виробництва, оскільки в результаті впровадження прогресивної технолог вдосконалення організації праці за порівняно менших ресурсів можна одержати більшу кількість продукції з меншими витратами на її одиницю. Суть нтенсивних технологій полягає в тому, що виробництвопродукції здійснюється на основі новітніх досягнень науково-технічного прогресу при створенні умов для сільськогосподарських культур відповідно до фаз їх росту на основі комплексу факторів в оптимальній пропорції протягом всього вегетаційного періоду з иетою забезпечення рівня програмованого урожаю. Це означає: - розміщення культур у сівозміні після науково обгрунтованих попередників; - висівання стійких проти засухи і полягання, хвороб і шкідників високоврожайних районованих сортів за високої якості посівного матеріалу; - застосування нтегрованих систем боротьби із хворобами, шкідниками і бур’янами; - здійснення виробництва відповідно до наукової системи організації праці; - виконання всіх виробничих процесів відповідно до агротехнічних організаційно-економічних заходів із залученням висококваліфікованих кадрів. Зменшення енергоємності виробництва сільськогосподарської продукції може бути забезпечене підвищенням урожайності сільськогосподарських культур, зменшенням кількост технологічних операцій та зниженням їх енергоємності. В господарстві застосовується така технологія вирощування озимої пшениці. Передпосівний обробіток грунту здійснюється таким чином: лущення стерні на 6-8 см в два сліди проводиться трактором Т-150К в агрегаті з ЛДГ-15, оранка також проводиться трактором Т-150К з ПЛН-5-3,5. Погрузка мінеральних добрив в подрібнювач проводиться ЮМЗ-6Л і ПА-086; подрібнення мінеральних добрив проводиться Т-25 ИСУ-4. Транспортуються і вносяться мінеральні добрива ЮМЗ-6Л та ІРМГ-4. Культивація на 5-6 см проводиться ЮМЗ-6Л та КПС-4. Сівба з внесенням добрив проводиться трактором Т-74 та ЗСЗ-3,6. Скошування у валки проводиться ЮМЗ-6Л та ЖРС-4,9Л. Підбирає і обмолочує валки комбайн Дон-1500”. Перевезення зерна проводиться автомобілями ГАЗ-САЗ із БЗБ. Таблиця 4.1. Порівнядьна характеристика використання існуючої та проектованої технології вирощування озимої пшениці в ВАТ “Западинське”

При запропонованій інтенсивній технології операції проводяться наступним чином: Лущення стерні на 6-8 см в два сліди проводиться Т-150К та ЛДГ-15, безвідвальний обробіток грунту – Т-74, КПГ-2,2+БІГ-3+ЗККШ-6. Транспортуються вносяться мінеральні добрива ЮМЗ-6 та ІРМГ-4. Культивується грунт на 5-6 см ЮМЗ-6Л та КПС-4. Сівба з внесенням мінеральних добрив проводиться Т-74 та ЗСЗ-3,6. Прикочуються посівип Т-74 та ЗККШ-6А. Підкормка проводиться Т-70С та СЗ-3,6. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||