|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

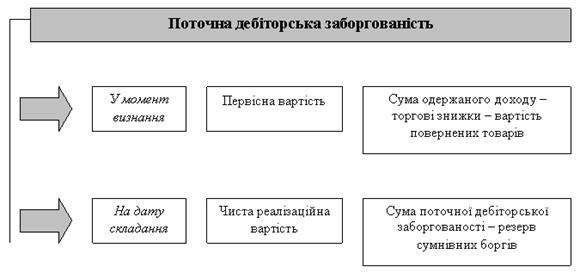

Отчет по практике: ДП "Борщівський спиртзавод"В поточних постачальників порівняно дешевші ціни, коротші терміни поставок і якісніша продукція. Критерії, щодо вибору постачальників, щоквартально аналізуються відповідальними за ці поставки і інформація доводиться до керівників всіх без винятку підрозділів на нараді при керівнику. Для визначення рейтингу постачальників сировини в багатьох випадках робиться заявка на зразки продукції. Отримані зразки сировини передаються для аналізу в лабораторію. За їх результатами приймається рішення стосовно вибору постачальника. Рішення узгоджується з керівництвом. При довгострокових якісних поставках може бути прийняте рішення про підвищення рейтингу даного постачальника. При появі нового постачальника або незадовільних результатах поставок реєстри переглядаються. Пошук нових потенційних постачальників здійснюється через рекламу, прайс-листи, нформацію в ЗМІ, Інтернет, тощо. Нові постачальники комплексно досліджуються заносяться в реєстр. Визначено мінімальні вимоги, необхідні для внесення в цей реєстр. Визначальною, при незначних розходженнях і інших вимог, є якість сировини, адже якісна сировина – якісна продукція. Реєстр постачальників, з якими налагоджені довготривалі партнерські стосунки, включає: Ø поставки сировини: ПП «Сфінкс», Універсальна торгово-зернова фіорма, ПАП «Аркадія», ТзОВ «Рапс@Соя Трейдинг», ТОВ «Терра», ТзОВ «Фіш-Троут»; Ø поставки металопрокату і матеріалів: ПП “Метал”, ТД «Ніко-Центрметал», ПП “Денисов В.В”, ПП Вільбовець С.В., ПП «Рефакт»; Ø поставка ферментних препаратів: ТОВ «Галеан ЛТД», ПП «Калина-К13»; Ø поставка обладнання: “Коростеньхіммаш”, ВАТ «Подільський завод», Сумське машинобудівне НВО ім.Фрунзе, АТ “Сотрудничество”. Ø транспортн послуги: Борщівське товариство “Агросервіс”, ВАТ “Агрохімія”, ВО Агропромтехніка”, АТП 16138; Ø ТОВ «Інтелтрейд»; Ø ТОВ «Цукровий Союз»; Ø ТОВ «Оболонь Агро» Ø ТОВ «ЦТЗ Техномаркет» та ін. Підприємство набуло значного досвіду роботи з постачальниками і при прийнятті рішень керується політикою компромісів і взаєморозуміння. Таким постачальникам може надаватися попередня оплата, послуги їх оплачуються в першу чергу. Домовленість про постачання деяких партій сировини чи матеріалів проводиться при допомоз телефонних переговорів, що свідчить про налагоджений зв’язок взаємодовіри надійності партнерства. Є партнери, з якими склалися дружні відносини. Так постачальник зерна, керівник приватного підприємства “Логінова Н.О.” під час здійснення угоди приїжджає на підприємство особисто, цікавиться, чи задоволен якістю сировини та послугами, які вони надають. Вибір постачальників проходить залежно від умов, вигідних цьому підприємству. З ними заключається договір про закупівлю їх продукції; обумовлюються ціни продажу. Умови поставки, ціна, кількість товару, а також порядок передачі товару по кількості та якост вказуються в договорі поставки, який заклечається між Постачальником та Покупцем (в даному випадку Борщівським спиртзаводом) (див. додаток №3). При отриманні на складі постачальника продукції, здійснюється їх кількісне та якісне приймання. На складі ведеться журнал обліку сировини, який складається з двох частин: 1. прихід; 2. розхід. В першій частин вказується дата отримання, номер прихідного документа, постачальник та вага (брутто, тара і нетто). В другій частині (розхід) вказується дата, номер вихідного документа та вага (нетто) (див. додаток №4). При одержанні або відпущенні товару чи матеріалу зі складу ведеться також карточка складського обліку товарів і матеріалів (див. додаток №13), до якої додається прихідний ордер або накладна(див. додаток №15,16) . Транспортування продукц від виробника до підприємства оформляється товарно-транспортною накладною. (див. додаток №10). При прибутті вантажу на склад виписується прибутковий ордер (див. додаток №17.1). Придбані підприємством запаси зараховуються за первинною вартістю (вартість запасів, що придбані за плату) з включенням таких фактичних витрат: - суми, непрямих податків у зв’язку з придбанням запасів, які відшкодовуються підприємству; - витрати на транспортування запасів до місця їх використання, вантажно-розвантажувальні роботи; - інші витрати, пов’язані з придбанням запасів і доведенням їх до стану, в якому вони придатні до використання. Як і на будь-якому іншому виробничому підприємстві, на Борщівському спиртовому завод здійснюється витрачання матеріалів на виробництво. Для раціонального використання цих матеріалів необхідно встановлювати норми витрачання їх на виробництво, в даному випадку на виробництво спирту. Так, як всі необхідн матеріали зберігаються на складах, то для отримання необхідної їх кількості у цех на виробництво виписуються лімітні карти. (див. додаток №20) У них вказують бригаду, якій видаються запаси зі складу; назви виробів, на які видають матеріали; запаси, які видають на виробництво. До лімітної картки додається звіт про витрату допоміжних матеріалі на заводі (див. додаток №21). Далі записують норми та підраховують кількість витрачання даного запасу. Способом контролю за витрачанням матеріалів на підприємстві є також інвентарний спосіб. Його використовують для точного визначення будь-яких спожитих матеріалів. При цьому способі періодично проводять інвентаризацію матеріалів. За даними інвентаризації визначають наявність матеріалів на кінець періоду (див. додаток №12). Обліковою політикою підприємства визначений метод, за яким здійснюється відпуск запасів у виробництво. Це є метод FIFO (собівартості перших за часом надходжень запасів, тобто перший прихід – перший розхід). Оцінка за цим методом полягає в тому, що списання матеріальних цінностей відбувається в такій послідовності: залишок на початок періоду, перше надходження, потім друге, третє і наступні надходження за їх цінами. Залишки запасів на кінець місяця визначаються за цінами останніх за часом надходжень запасів. Запаси повинні бути достовірно оцінені на дату складання балансу. Для цього витрати на придбання запасу, які не можуть бути відображені як активи, повинні включатися до складу витрат звітного періоду у звіті про фінансові результати. Запаси відображаються в бухгалтерському обліку і звітності за найменшою з двох оцінок – первинною вартістю або чистою вартістю реалізації (очікувана ціна реалізації запасів в умовах звичайно діяльності за мінусом очікуваних витрат на завершення їх виробництва та реалізації). Запаси відображаються за чистою вартістю реалізації, якщо на дату балансу їх ціна знизилась або іншим чином втратили первинно очікувану економічну вигоду. Чиста вартість реалізації визначається за кожною номенклатурною одиницею запасів. Різниця між первинною та чистою вартістю реалізації повністю втрачених запасів списується на витрати звітного періоду з її відображенням в забалансовому обліку. Виробництво продукц неможливе без використання малоцінних та швидкозношуваних предметів. Визначена цінова та вікова межа матеріальних активів, до якої вони вважаються малоцінними і швидкозношуваними предметами. На підприємстві такою межею є ціна до 1000грн. і термін експлуатац 1 рік. Облік ведеться на рахунку 22 „Малоцінні та швидкозношувані предмети”. Оприбуткування МШП здійснюється по прибуткових ордерах. Списання оформляється актом на списання МШП із затвердженням та підписом відповідних осіб (див. додаток №17,19). В більшості випадків МШП на підприємстві придбаються через підзвітних осіб. Це оформляється записами: Дт 22 „Малоцінні та швидкозношувані предмети” (вартість МШП); Кт 64.1 Розрахунки за податками” (сума ПДВ); Кт 37.2 Розрахунки з підзвітними особами” (сума авансового звіту) (див. додаток №42). Для контролю за витрачанням матеріальних цінностей у бухгалтерії на протязі місяця на основі відповідних первинних документів ведуть оборотну відомість. На початку кожного місяця у цій відомост проставляються залишки матеріальних цінностей на початок. На протязі місяця здійснюється витрачання запасів. Це оформляється відповідними документами на прихід та розхід цінностей та виводяться обороти за місяць. В кінці місяця роблять розрахунки залишків товарів та цінностей ( див. додаток №22,23). 4. Облік грошових коштів На сьогоднішній день створений найбільш ефективний спосіб розрахунків між контрагентами. Це безготівковий спосіб розрахунків. Він передбачає рух коштів по рахунках, від підприємства-платника до отримувача цих коштів. Касові операц на підприємстві та їх документування проводить бухгалтер-касир. Обліков операції здійснюються на рахунку 30 «Каса» (див. додаток №36,37). Касові операц оформляються прибутковими та видатковими касовими ордерами, типові форми порядок заповнення яких затверджені наказом Міністерства статистики України від 15.02.96 № 51 "Про затвердження типових форм первинного обліку касових операцій" (далі - наказ Мінстату), і мають застосовуватися усіма підприємствами (див. додаток №31,32). Приймання готівки касою підприємства, у тому числі й одержаної з банку, проводиться за прибутковими касовими ордерами, підписаними головним бухгалтером або особою, уповноваженою керівником підприємства. Про приймання готівки видається квитанція за підписами головного бухгалтера або особи, уповноваженої керівником підприємства, касира, засвідчена печаткою (штампом) підприємства. При прийманні готівки до каси касир підприємства керується Правилами визначення платіжності банкнот монет, затвердженими постановою Правління Національного банку України від 31.03.99 № 152 і зареєстрованими Міністерством юстиції України від 16.04.99 за 242/3535 (із змінами). Видача готівки з кас підприємства проводиться за видатковими касовими ордерами або належно оформленими платіжними (розрахунково-платіжними) відомостями (далі - видатков документи) (див. додаток №33). Документи на видачу готівки мають підписувати керівник і головний бухгалтер або особи, які на це уповноважені. До видаткових ордерів можуть додаватися заява на видачу готівки, розрахунки тощо (див. додаток №34). Якщо на доданих до видаткових касових ордерів документах, заявах, рахунках тощо дозвільний напис керівника, то підпис керівника на видаткових касових ордерах не обов'язковий. У разі видачі окремій фізичній особі готівки за видатковим документом касир вимагає пред'явити паспорт чи документ, що його замінює, записує його найменування і номер, ким коли він виданий. Фізична особа розписується у видатковому документі про одержання готівки із зазначенням одержаної суми (гривень - словами, копійок - цифрами), використовуючи чорнило або кулькову ручку з темним чорнилом. Якщо видатковий документ складений на видачу готівки кільком особам, то одержувач також пред'являють паспорти чи документи, що їх замінюють, і розписуються у відповідній графі документа. Видача готівки з каси, що не підтверджена розписом одержувача у видатковому документі, для виведення залишку готівки в касі не приймається. Видачу готівки касир проводить тільки особі, зазначеній у видатковому документі. Якщо видача готівки проводиться за дорученням, оформленим у встановленому порядку згідно з чинним законодавством, у тому числі й особи, що не має змоги в зв'язку з хворобою або з інших поважних причин поставити розпис власноручно, то в тексті ордера після прізвища, імені та по батькові одержувача готівки бухгалтерія зазнача прізвище, ім'я та по батькові особи, якій доручено одержати готівку. Якщо видача готівки проводиться за відомістю, то перед розписом про одержання грошей касир робить у ній напис: "За довіреністю". Довіреність залишається у касира і додається до видаткового касового ордера або відомості. Виплати, що пов'язані з оплатою праці, проводяться касиром підприємства за платіжними (розрахунково-платіжними) відомостями або за видатковими касовими ордерами на кожного одержувача (див. додаток №31). На титульній сторінц платіжної (розрахунково-платіжної) відомості робиться дозвільний напис про видачу готівки за підписами керівника і головного бухгалтера або осіб, уповноважених керівником, із зазначенням строків видачі готівки і суми (гривень - словами, копійок - цифрами). Аналогічно може оформлятися й одноразова видача готівки на оплату праці (у разі відпустки, хвороби тощо), а також видача депонованих сум і готівки під звіт на витрати, пов'язані із службовими відрядженнями, кільком особам. Після закінчення встановлених строків виплат, пов'язаних з оплатою праці за платіжними відомостями, касир повинен: у платіжній відомості проти прізвища осіб, яким не здійснено виплату, поставити штамп або зробити напис: "Депоновано" (див. додаток №32.1.); скласти реєстр депонованих сум; у кінці відомості зазначити фактично виплачену суму та недоодержану суму виплат, яка підлягає депонуванню, звірити ці суми із загальним підсумком за платіжною відомістю і засвідчити напис своїм підписом. Бухгалтерія робить перевірку відміток, зроблених касирами в платіжних відомостях, та здійсню підрахунок виданих і депонованих за ними сум. Депоновані суми, що підлягають здаванню в банк, оформляються шляхом складання одного загального видаткового касового ордера. При необхідност отримання грошових коштів з обслуговуючого банку для каси підприємства, бухгалтер-касир виписує грошовий чек з чекової книжки, яка є в наявності на підприємстві. Чек містить такі елементи: - назву власника чекової книжки та номер його рахунка; - назви банку емітента і його номер МФО; - призначення платежу; - число, місяць, рік та місце складання чека; - підписи головного бухгалтера, керівника та відбиток печатки. Так, як готівку з обслуговуючого банку забирає бухгалтер-касир, у грошовому чеку вказуються дан його паспорта. В установі банку дані паспорта, який касир приносить із собою, порівнюють із даними, записаними в грошовому чеку (див. додаток №28). Згідно із Положенням про ведення касових операцій та Інструкцією про організацію роботи з готівкового обігу установами банків України, кожне підприємство повинно мати затверджений ліміт готівки в касі. На ДП «Борщівський спиртзавод» ліміт затверджує директор підприємства і становить 1500,00 гривень.( див. додаток №29). Воно може зберігати готівку на кінець дня у касі тільки в межах встановленого ліміту. Понадлімітна сума, яка залишається в касі підприємства на кінець дня, здається до банку та знову зараховується на поточний рахунок. Документування операцій із зарахування або списання коштів із рахунків у обслуговуючому банку здійснюється за типовими формами розрахунків та документів. Коли підприємство подає до банку грошовий чек, який вважається паперовим розрахунковим документом, тод його виписують у двох примірниках. Обслуговуючий банк підприємства прийма документи від нього протягом операційного дня. Розрахунки за документами, що надійшли від підприємства протягом операційного дня, здійснюються банком того ж дня. Документи, які надходять у банк, є підставою списання або зарахування коштів на поточні рахунки ДП «Борщівський спиртзавод». Так, як обслуговуючий банк заводу обліковує рух грошових коштів й зберігає усю інформацію про операції на рахунках, він періодично повідомляє клієнта про стан рахунка, рух коштів залишки на ньому за допомогою виписки. (див. додаток №35). 5. Облік дебіторсько заборгованості У процес фінансово-господарської діяльності у підприємства постійно виникає потреба в проведенні розрахунків зі своїми контрагентами. Відвантажуючи виготовлену продукцію, підприємство, як правило, не отримує оплату одразу, тобто відбувається кредитування покупця. Таким чином, протягом періоду від моменту відвантаження продукції до моменту надходження платежу засоби підприємства знаходяться у вигляді дебіторської заборгованості. Методологію обліку, основні поняття та порядок розкриття інформації про дебіторську заборгованість у фінансовій звітності визначає П(С)БО 10 «Дебіторська заборгованість». На Борщівському спиртзаводі дебіторська заборгованість визначається активом, якщо існу ймовірність отримання підприємством майбутніх економічних вигод і її сума може бути достовірно визначена. Відповідно до П(С)БО 10 дебіторська заборгованість поділяється на довгострокову і поточну. Дебіторська заборгованість у бухгалтерському обліку класифікується в залежност від: термінів її погашення, ймовірності її погашення, оцінки відображення її в балансі. Поточна дебіторська заборгованість за продукцію, товари, роботи, визначається активом одночасно з визнанням доходу від реалізації продукції, товарів, робіт і послуг та оцінюється за первісною вартістю. У разі відстрочення платежу за продукцію, товари, роботи з утворенням від цього різниці між справедливою вартістю дебіторської заборгованості та номінальною сумою грошових коштів та /або їх еквівалентів, що підлягають отриманню за продукцію, товари, роботи, така різниця визначається дебіторською заборгованістю за нарахованими доходами (процентами) у періоді її нарахування (Пункт 6 із змінами, внесеними згідно з Наказом Мінфіну №304 від 30.11.2000). Дебіторська заборгованість поділяється на: - безнадійну - сумнівну - дійсну. Залежно від виникнення дебіторська заборгованість поділяється на: - дебіторську заборгованість за роботи, товари, послуги; - вексел отримані; - дебіторську заборгованість за розрахунками; - іншу поточну дебіторську заборгованість. Довгострокова дебіторська заборгованість - сума дебіторської заборгованості, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу. При цьому слід розуміти, що при віднесенні заборгованості до поточної або довгострокової до уваги береться не загальний очікуваний строк оплати згідно з договором, а очікуваний строк до погашення, який залишився з дати балансу. До довгостроково дебіторської заборгованості відносять: - заборгованість орендаря за фінансовою орендою, яка відображається в балансі орендодавця; - надання позик ншим підприємствам; - надання позик фізичним особам; - заборгованість, що виникає при надзвичайних подіях - пожежі, повені, крадіжці тощо. Достовірна оцінка довгострокової дебіторської заборгованості має суттєвий вплив на правильне відображення інформації в облікових регістрах і звітності. Важливу роль при цьому відіграє принцип обачності, який передбачає застосування в бухгалтерському обліку таких методів оцінки дебіторської заборгованості, як будуть запобігати завищенню оцінки активів. Довгострокова дебіторська заборгованість, на яку нараховуються відсотки, відображається в балансі за її теперішньою вартістю. Визначення теперішньої вартості залежить від виду заборгованості та умов її погашення. Для обліку довгострокової дебіторської заборгованості Планом рахунків передбачений рахунок 37 «Розрахунки з різними дебіторами». Рахунок 37 «Розрахунки з різними дебіторами» активний, балансовий, призначений для обліку господарських процесів, довгострокової дебіторської заборгованості фізичних та юридичних осіб. По дебету цього рахунку відображається виникнення (збільшення) довгостроково дебіторської заборгованості, по кредиту – її погашення (списання) або переведення до складу поточної. До іншо дебіторської заборгованості на підприємстві відноситься видача довгострокових позик працівникам підприємства та інші види розрахунків. Працівники підприємств можуть отримувати кредити та позики на індивідуальне й кооперативне житлове будівництво, інші цілі. Видача позик підприємством проводиться, якщо вона передбачена Статутом або іншим аналогічним документом підприємства та за наявності оформлених належним чином документів. При чому максимальний розмір позики для одного працівника законодавством не обмежується. Видача позик здійснюється як готівкою, так і за безготівковим розрахунком, відповідно до заяви працівника. Позика може видаватись на будь-який термін, але вона повинна бути безпроцентною та поворотною. Повернення позики може визначатись числом місяців або календарним періодом. Якщо термін повернення не встановлюється або визначається моментом вимоги, то в цьому випадку працівник повинен повернути гроші в 7-денний термін з дня пред'явлення вимоги. Якщо повернення позики відбувається шляхом утримання із суми зарплати працівника, то підписується додаткова угода, в якій передбачено зобов'язання працівника повернути гроші. Поточна дебіторська заборгованість – сума дебіторської заборгованості, яка виникає під час нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу. У балансі поточна дебіторська заборгованість поділяється на заборгованість покупців і замовників та іншу поточну дебіторську заборгованість (див. додаток №89). Поточна дебіторська заборгованість за товари, роботи, послуги визнається активом одночасно з визнанням доходу від реалізації товарів, виконання робіт, надання послуг і оцінюється за первісною вартістю. У випадку відстрочення платежу з виникненням від цього різниці між справедливою вартістю дебіторсько заборгованості та номінальною сумою грошових коштів, що підлягають отриманню за товари, така різниця визнається дебіторською заборгованістю за нарахованими доходами (відсотками) в період її нарахування. Дебіторська заборгованість як складова елементу фінансової звітності активу має визнаватися відображатися у звітності в сумі, яка визначається з урахуванням оцінки дебіторської заборгованості в поточному обліку. Порядок оцінки дебіторської заборгованості наведено на рис. 1.

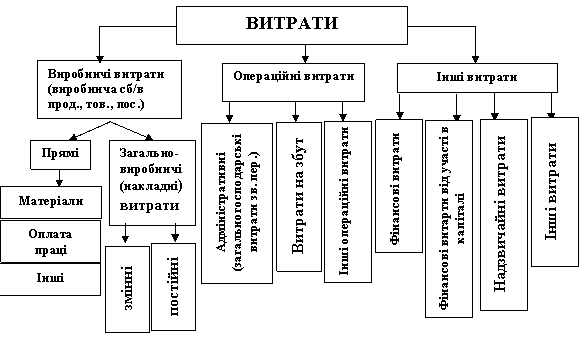

Рис 1. Оцінка дебіторської заборгованості Негативним моментом по розрахунках з дебіторами є те, що на підприємстві не нараховується резерв сумнівних боргів. Це могло би вберегти його від втрат за неповернену дебіторську заборгованість, яка може виникнути з різних причин (форс-мажорн обставини, банкрутство підприємства-боржника і т.д.). П(С)БО 10 передбачені два варіанти визначення величини сумнівних боргів: - перший виходячи з платоспроможності окремих дебіторів; - другий — на підставі класифікації дебіторської заборгованості за періодами її виникнення з врахуванням досвіду минулих років щодо платоспроможності дебіторів. За двома способами величина резерву сумнівних боргів визначається як добуток суми дебіторської заборгованості за продукцію та коефіцієнта сумнівності. Різниця у способах полягає лише в тому, які суми дебіторської заборгованості беруть участь у розрахунку, і як визначається коефіцієнт сумнівності. Резерв сумнівних боргів відображають у звіті про фінансові результати у складі інших операційних витрат. Списання безнадійної дебіторської заборгованості за товари проводиться за рахунок використання резерву сумнівних боргів: Дт 38 “Резерв сумнівних боргів” Кт 36.1 “Розрахунки з вітчизняними покупцями” (див. додаток №46,47). Підзвітними особами на підприємств вважають фізичних осіб, працівників підприємства, яким видані кошти на господарськ потреби (на закупівлю МШП, будівельних матеріалів і т.д.), а також для виконання завдання під час відрядження. Порядок видачі коштів під звіт звітування за їх використання регламентується Інструкцією про службові відрядження в межах України і за кордон, затвердженою наказом Міністерства фінансів України від 13.03.98р. №59, змінами до неї від 10.06.99р. №146. Службовим відрядженням вважається поїздка працівника за розпорядженням керівника підприємства на певний строк в інший населений пункт для виконання службового доручення не за місцем його постійної роботи. Направлення працівника у відрядження оформляється наказом керівника по підприємству (див. додаток №43). Витрати на відрядження відшкодовуються на основі авансового звіту (див. додаток №44), який складає працівник, повернувшись із відрядження, у такі строки: - протягом трьох робочих днів при відрядженні; - на наступний день при видач грошей на господарські потреби. До авансового звіту прикладають посвідчення про відрядження з відмітками про вибуття з місця роботи, прибуття в місце відрядження і вибуття з нього та повернення до місця роботи (див. додаток 45). Такі відмітки підтверджуються відповідальними особами (підписами та печаткою), без такого посвідчення про відрядження не є дійсним. Оплата проїзду до місця відрядження назад відшкодовується тільки за наявності документів, а при їх відсутності бухгалтерія може відшкодувати проїзд з дозволу керівника за рахунок прибутку підприємства. При цьому ця сума включається до сукупного оподатковуваного доходу, з якого утримується прибутковий податок і збори на соціальне страхування. Якщо суми, які були видані на відрядження (під звіт) з каси підприємства, не повністю використані, то вони вносяться у касу при подачі авансового звіту. Чергові видачі грошей під звіт не дозволяються до повного погашення попередньої заборгованості. Добові за час перебування особи у відрядженні нараховуються за всі дні, включаючи день від’їзду і день приїзду, перебування у відрядженні в межах України, включаючи вихідні, святкові, неробочі дні, час перебування в дорозі. З 01.01.06р. сума добових становить 25 грн. Вони не потребують спеціального документального підтвердження, крім відміток про прибуття у місце відрядження і виїзд із нього (див. додаток №45). До авансового звіту прикладаються проїзні білети, рахунки готелів у розмірі фактичних витрат з урахуванням наданих послуг, бронювання місць у готелях в розмірі 50% вартості місця за добу. Відшкодовуються також витрати на службові телефонні переговори, телеграми. Якщо відрядження оформлено на один день або відряджений може щодня вертатися додому, йому також оплачується проїзд та добові, як за повну добу. Аналітичний облік розрахунків з підзвітними особами ведеться в журналі - ордері по 372 (див. додаток №42) Інформація про результати нвентаризації заборгованості на 1 жовтня 2007 року по ДП «Борщівський спиртовий завод» відображена в додатку №48. 6. Облік витрат діяльност підприємства Процес виробництва продукції (робіт, послуг) потребує здійснення певних витрат. Визначення витрат дається у Положенні (стандарті) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", а склад витрат у Положенні (стандарті) бухгалтерського обліку 16 "Витрати". Методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства та розкриття у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 16 "Витрати". Витрати – це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, яке призводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками). Із зменшенням активів виникають такі витрати: · списання матеріалів на виробництво продукції, для ремонту основних засобів, на адміністративні цілі; · нарахування амортизації; · списання основних засобів, нематеріальних активів, МШП, що стали непридатними ; · втрати від знецінення запасів; · нестачі запасів, (сировини, комплектуючих виробів, готової продукції, товарів); · нарахування резерву сумнівних боргів або списання дебіторської заборгованості, яка не може бути сплачена; · благодійні внески; · належні до сплати або сплачені штрафи, пені, неустойки. Методологічні основи формування в бухгалтерському обліку інформації про витрати підприємства та розкриття у фінансовій звітності регламентуються Положенням (стандартом) бухгалтерського обліку 16 «Витрати». Відповідно до п. 6 Положення витратами звітного періоду визнається зменшення активів або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власникам), за умови, що ці витрати можуть бути достовірно оцінені. Основними критеріями, якими необхідно керуватись при відображенні витрат у бухгалтерському обліку визнанні їх витратами певного періоду, є: · витрати відображаються в обліку одночасно із зменшенням активів або збільшенням зобов'язань; · витрати визнаються витратами певного періоду одночасно з визнанням доходу, для одержання якого вони здійснені. Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються в складі витрат того звітного періоду, у якому вони були здійснені. Якщо актив забезпечу одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляд амортизаційних відрахувань). Не визнаються витратами не включаються до Звіту про фінансові результати: · платежі за договором комісії, агентськими угодами та іншими аналогічними договорами на користь комітента та ін.; · попередня (авансова) оплата запасів (робіт, послуг): 1. погашення одержаних позик; 2. нші зменшення активів або збільшення зобов'язань, які не відповідають ознакам, зазначеним у визначенні терміна «витрати»; · витрати, як відображаються зменшенням власного капіталу згідно з положеннями (стандартами) бухгалтерського обліку. З метою бухгалтерського обліку, аналізу та планування витрати підприємства об’єднуються в однорідні групи за різними ознаками. Загалом витрати групуються та обліковуються за видами, місцями виникнення та носіями витрат, виходячи з діяльності підприємства. Рис.2. Класифікація витрат

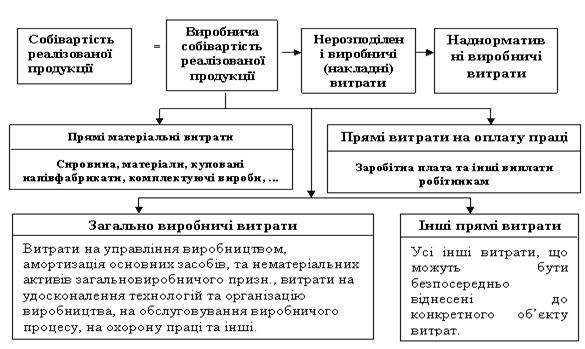

Розрізняють такі види діяльності: а) Операційна діяльність підприємства - це основна діяльність, яка пов'язана з виробництвом продукц (робіт, послуг), або реалізованої продукції (товарів, послуг), що є визначною метою створення підприємства та забезпечує основну частину його доходу. б) Інвестиційна діяльність підприємства пов'язана з придбанням та реалізацією нематеріальних активів, фінансових інвестицій, які не є складовою еквівалентів грошових коштів (див. додаток №49.1). в) Фінансова діяльність підприємства - це діяльність, яка призводить до змін розміру і складу власного позичкового капіталу підприємства. Надзвичайна діяльність підприємства - операції або події, які відрізняються від звичайних і не відбуваються часто або регулярно. Прикладами надзвичайної діяльності слід вважати стихійне лихо (землетрус, повінь, тощо). До виробничих витрат належать ті витрати, які направляються на виробництво продукції. Ці витрати є пов’язані із закупівлею матеріалів, фурнітури, виплатою зарплати робітникам основного виробництва, витрати на обслуговування цеху основного виробництва. Виробничі витрати поділяються на прямі та загально виробничі (накладні) витрати. За способом включення до собівартості продукції виробничі витрати поділяються на прямі і непрямі. Прямі витрати безпосередньо пов’язані з виробництвом певного виду продукції (робіт, послуг), а тому до собівартості вони включаються прямо на підставі відповідних документів. Непрямі витрати, як правило, пов’язані з виробництвом кількох видів продукції, а тому вони прямо до собівартості тієї або іншої продукції не можуть бути віднесені. Вони включаються до собівартості окремих видів продукції. До них відносяться загально виробничі витрати. До прямих витрат належить : · прямі матеріальні витрати (вартість сировини і матеріалів, які є основою продукції, що виготовляється; куплених напівфабрикатів і комплектуючих виробів; допоміжних та інших матеріалів, як можна безпосередньо віднести до окремого об’єкта витрат); · прямі витрати на оплату прац (заробітна плата та інші виплати працівникам, зайнятим у виробництві продукції, виконанні робіт чи наданні послуг, які можуть бути, безпосередньо віднесені до конкретного об’єкта витрат); · інші прямі витрати (усі інш виробничі витрати, що можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні цілі, плата за оренду земельних, майнових паїв, амортизація, втрати від браку). Виробничі витрати, згідно з нструкцією по застосуванню Плану рахунків бухгалтерського обліку затверджено наказом Міністерства Фінансів України від 30. 11. 1999 р. № 291, відображається в таких рахунках: - на рахунку 23 Виробництво”, де здійснюється облік витрат на виробництво продукції (дебетове сальдо на рахунку 23 на кінець періоду показує суму незавершеного виробництва); - на рахунку 90 “Собівартість реалізації”, де відображається собівартість реалізованої продукції, робіт послуг, фактичну собівартість реалізованих товарів (без торгових націнок). Адміністративні витрати (див. додаток №51,55), витрати на збут (див. додаток №51) та інші операційні витрати не включаються до виробничої собівартості готової та реалізованої продукції. Інформація про такі витрати узагальнюється на рахунках обліку витрат звітного періоду сальдо з дебету рахунка 90 “Собівартість реалізації” списується на рахунок 79 “Фінансові результати”. На рахунку 91 Загальновиробничі витрати”, ведеться облік витрат на організацію виробництва та управління галузями, цехами, відділеннями та підрозділами основного виробництва, а також витрат, пов’язаних з утримуванням та експлуатацією машин та обладнання (див. додаток №50,54). Загальновиробничі витрати в кінці місяця списуються на 23 рахунок “Виробництво” за видами витрат включаються до собівартості продукції (робіт, послуг). Загальновиробнич витрати, які знаходяться в межах нормативів вважаються розподіленими списуються в дебет рахунку 23 “Виробництво”. Інші витрати є нерозподіленими списуються в дебет рахунку 90 “Собівартість реалізації”. Що стосується аналітичного обліку виробничих витрат, то він ведеться по рахунку 23 “Виробництво” за видами виробництв, за статтями витрат і видами або групами продукції, що виробляються (див. додаток №50,52,53). Загальновиробничими витратами називаються витрати, пов’язані з організацією виробництва у цехах та на дільницях. Загалом до загальновиробничих (накладних) витрат належить: · витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць та інше); · амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення; · амортизація нематеріальних активів загальновиробничого призначення; · витрати на утримання, експлуатацію, ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення; · витрати на вдосконалення технології та організації виробництва, підвищення якост продукції; · витрати на опалення, освітлення, водопостачання та інші утримання виробничих приміщень, тощо. Загальновиробничі витрати поділяються на постійні і змінні. До змінних належать витрати на обслуговування та управління виробництвом (цехів, дільниць), які змінюються прямо пропорційно зміні обсягу виробництва. Такі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (заробітної плати, робочих годин, обсягу діяльності, прямих витрат та інші), виходячи з фактично потужності звітного періоду. Таким чином, змінні загально виробничі витрати повністю включаються до складу виробничої собівартості продукції (робіт, послуг) в періоді їх виникнення, тобто списуються на витрати виробництва (облік яких ведеться на 23 рахунку “Виробництво”) в дебет рахунка 23 щомісяця в повному обсязі. До постійних загальновиробничих витрат належать витрати на обслуговування та управління виробництвом, які залишаються незмінними (чи майже незмінними) із зміною обсягу діяльності. Постійні виробничі (накладні) витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат, та інше) за нормальної потужності. Нормальна потужність - це очікуваний середній обсяг діяльності, який може бути досягнуто за умов звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обсягу обслуговування виробництва. Величина нормально виробничої потужності визначається підприємством самостійною і зазначеною в наказі про облікову політику підприємства. Якщо випуск продукції у звітному періоді нижчий за нормальну потужність підприємства, то загально виробнич витрати розподіляються згідно з нормальною потужністю підприємства (витрати в межах нормальної потужності списуються на собівартість продукції, а витрати понаднормові – на фінансові результати). Отже, загально виробнич постійні витрати формуються протягом звітного періоду у однакових розмірах незалежно від обсягу продукції, виконаних робіт, наданих послуг. Випуск будь-якої продукц потребує здійснення певних витрат, які впливають на величину собівартості. При калькулюванні собівартості реалізованої продукції необхідно керуватись вимогами П(с)БО № 3, тобто врахувати , що з доходом від реалізації продукції, робіт, послуг, необхідно спів ставляти тільки виробничу собівартість реалізованої продукції, до якої не включаються наступні позиції: - Адміністративні витрати; - Витрати на збут; - Інші операційні витрати; - Фінансові витрати; - Інші витрати; Таким чином собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартост продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і понаднормових виробничих витрат. До виробничої собівартост продукції (робіт, послуг) включаються такі витрати: - прямі матеріальні витрати; - прямі витрати на оплату праці; - інші прямі витрати; - загально виробничі витрати; Не включаються до виробничо собівартості і списуються на витрати періоду (витрати виробництва, обігу), в якому були здійснені наступні витрати: - понаднормові відходи; - витрати на зберігання, крім тих, які необхідні у виробничому процесі, що перебував у наступній стад виробництва; - адміністративні накладн витрати; - витрати на збут. Формування та облік виробничої собівартості реалізованої продукції (робіт, послуг) зображено нижче на схемі. Кожне підприємство, для того щоб забезпечити раціональне використання матеріалів та інших матеріальних цінностей, здійснює нормування витрат. Нормування витрат встановлюється на основі попередніх періодів з визначенням можливих відхилень. Розрахунок планових норм і встановлення планових витрат на кожну одиницю продукції здійснює головний бухгалтер та головний нженер. Ними складаються планово-розрахункові загально-виробничі витрати, планово-розрахункові цехові витрати, планово-розрахункові витрати на утримання та експлуатацію обладнання та транспорту й довідки розрахунку накладних витрат по підприємству. Схема формування та обліку виробничої собівартості реалізованої продукції

Оплата праці виробничих робітників-відрядників здійснюється на основі первинних документів на виробіток, а тому такі витрати завжди можна віднести на той чи інший виріб безпосередньо. У нарядах вказується, яке замовлення виготовляє робітник та яка сума нарахована. Заробітна плата робітників із погодинною оплатою і робітників, зайнятих на підсобних роботах у цехах основного та допоміжного виробництва, розподіляється пропорційно до основної заробітної плати (див. додаток №60). Додаткова заробітна плата виробничих робітників розподіляється також пропорційно до основної заробітної плати робітників окремих видів продукції (див. додаток №61). На суму заробітної плати складається запис: Дт 23 “Виробництво” Кт 66 “Розрахунки з оплати праці” Відрахування на соціальне страхування також прямими витратами, оскільки вони прямо залежать від фонду оплати праці та встановлених державою розмірів нарахувань на різні види страхування. В обліку на суму нарахувань на страхування, які прямо відносять на собівартість, роблять запис: Дт 23 “Виробництво” Кт 65 “Розрахунки за страхуванням". На підприємстві організація виробничого процесу має велике значення. Ці функції покладаються на апарат управління, який здійснює контроль за формуванням собівартості продукції, ефективністю використання запасів, організацією праці тощо. Витрати, які пов’язані з утриманням апарату управління є загально виробничими. Перелік витрат, які відносять до загальновиробничих регламентується в П(с)БО 16 “Витрати”. Відповідно, у своїх діях керівництво керується цим стандартом. Під браком розуміють продукцію, яка за своєю якістю не відповідає встановленим стандартам і не може використовуватися за своїм прямим призначенням або може використовуватися після додаткових витрат на усунення дефектів. На ДП «Борщівський спиртовий завод» випадків з браком не було. Під незавершеним виробництвом розуміють запаси у виробництві, щодо яких існує ймовірність отримання економічних вигод внаслідок перетворення їх у наступних періодах у готову продукцію і вартість яких може бути достовірно визначена. Визначення обсягу та оцінку незавершеного виробництва на підприємстві здійснюють за допомогою проценту розподілу. При цьому методі бухгалтерія сама визначає суму незавершеного виробництва на основі зібраних за місяць у відомості №12 витрат за цехом. Незавершене виробництво використовується для розрахунку товарного випуску, для калькулювання собівартості продукції, оскільки зміна його залишків впливає на собівартість, але в системі синтетичного обліку воно не відображається бухгалтерськими записами. Незавершене виробництво показує сальдо за рахунком 23 “Виробництво” і його відображають в другому розділ активу балансу (див. додаток №89). Інвентаризація незавершеного виробництва показана в додатку №59. На підприємстві адміністративн витрати збирають на рахунку 92 “Адміністративні витрати”. Ці витрати обумовлен необхідністю організації, координації господарської діяльності підприємства. До адміністративних витрат відносять: - витрати на проведення річних зборів; - витрати на службові відрядження, на утримання апарату управління підприємством; - витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання; - витрати на зв'язок; - амортизація нематеріальних активів загальногосподарського використання; - податки, збори та інші загальнообов’язков платежі, крім тих, що включаються до виробничої собівартості продукції; |

|