|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

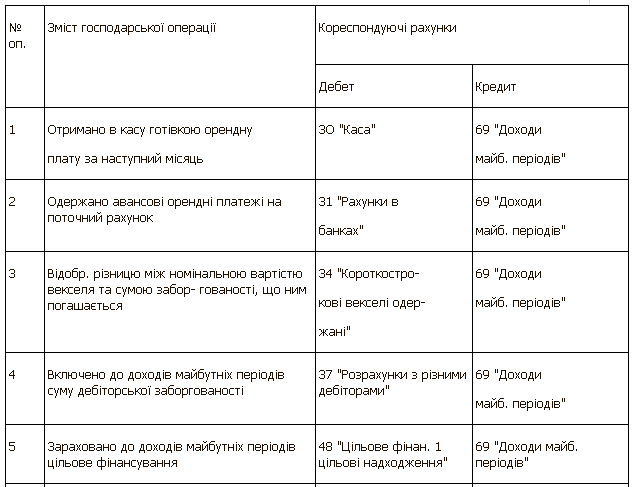

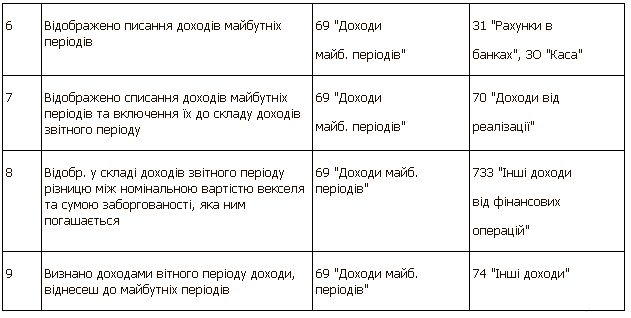

Отчет по практике: ДП "Борщівський спиртзавод"- плата за розрахунково-касове обслуговування тощо. Загальна сума адміністративних витрат у кінці місяця повністю списується на фінансові результати (див. додаток 55). П(с)БО 16 передбачений перелік витрат, які відносяться до збутових. Це зокрема такі статті: - витрати пакувальних матеріалів для затарювання готової продукції; - витрати на ремонт тари; - оплата праці та комісійні винагороди працівникам, які зайняті збутовою діяльністю; - витрати на рекламу та дослідження ринку; - інші витрати пов’язані зі збутом продукції. Враховуючи недосконалість номенклатури витрат на збут, підприємства самі повинні її розробляти на принципах забезпечення максимально корисної інформації про збут та маркетинг з тим, щоб управлінський персонал міг прийняти обґрунтовані рішення з метою підвищення ефективності збутової діяльності. Збутові витрати збираються у відомост 15, де в розрізі окремих статей вони показуються за дебетом рахунка 93 Витрати на збут” з кредиту статей 20, 22, 37, 39, 63, 65, 66 та в журналі 5 (див. додаток №56). Крім прямих витрат і адміністративних у процесі господарської діяльності підприємства можуть виникати й інші витрати, які відносять до операційної діяльності, під якою розуміють діяльність, передбачену статутом з виробництва продукції. Такі витрати пов’язані з господарською діяльністю і вони збираються по дебету рахунка 94 “Інші витрати господарської діяльност з відповідними субрахунками. Інші витрати операційної діяльност відображають у відомості в розрізі окремих субрахунків і дані у розрізі кореспондуючих рахунків переносяться в журнал 5, розділ 5 “Витрати діяльності” або 5А, розділ 3А (див. додаток №57,58). Інші витрати операційної діяльност списуються з кредиту рахунка 94 на фінансові результати записом: Дт 79 “Фінансові результати” Кт 94 “Інші витрати операційно діяльності”. 7. Облік випуску готово продукції та її збуту Готовою продукцією, призначеною для продажу, вважається закінчена обробкою продукція, яка вироблена на підприємстві і пройшла випробування, приймання і відповідає технічним вимогам і стандартам. Методологічні основи формування в бухгалтерському обліку інформації про готову продукцію визначаються П(С)БО 9 “Запаси” та 16 “Витрати”. Готова продукція (спирт), яка випущена з виробництва зберігається на складі (спиртосховище) (див. додаток №65) або здається замовнику (див. додаток №66). Готова продукція оприбутковується на склад з виробничих підрозділів на основі первинних документів - накладних, актів, відомостей випуску продукції та документів, що засвідчують якість (свідоцтво про якість, сертифікат відповідності державній системі сертифікації) (див. додаток №70,79). Первинні документи на передачу готово продукції (накладні, відомості випуску продукції, акти) з виробничих підрозділів на склад виписуються у двох примірниках. Один з примірників, підписаний завідувачем складу, повертається в цех, який здав продукцію, а другий - залишається на складі. Працівник складу записує дані про надходження продукції з первинного документа картки або книги складського обліку (див. додаток №4). Записи в картки здійснюються в такому ж порядку, як в картки складського обліку на матеріальні цінності (вказується дата, номер документа, від кого надійшло, кому видано, робиться запис в графу <<надійшло>> чи <<відпущено>>, виводиться залишок після кожного запису). Синтетичний облік наявності і руху готової продукції за фактичною собівартістю ведеться на активному рахунку 26 «Готова продукція». (див. Додаток №83). Оприбуткування випущеної з виробництва продукц відображається по дебету рахунка 26 «Готова продукція» і кредиту рахунка 23 ”Виробництво” (див. додаток №84). Підприємства реалізують свою продукцію покупцям на підставі укладених договорів (угод). Відпуск готової продукції покупцям оформляється накладною на відпуск товарно-матеріальних цінностей, яка є підставою для списання готово продукції підприємством-виробником, що здійснило її відпуск, для оприбуткування підприємством-одержувачем та для дозволу на вивезення її з територ підприємства-постачальника. Вс транспортні витрати несе сторона, яка купує продукцію. У накладній зазначаються назва, номенклатурний номер, одиниця виміру, кількість, ціна кожного виду і сорту продукції, що відпускається. До накладної складається товарно-транспортна накладна на переміщення спирту етилового (див. додаток №67). В товарно-транспортній накладній вказується відправник, одержувач, автомобіль, яким здійснюється перевезення та дані одержувача. До товарно-транспортно накладної також додається Довіреність одержувача (див. додаток №68). Якщо дан про готову продукцію, яка відпускається і вивозиться автотранспортом на сторону, вміщуються у товарно-транспортній накладній, то накладна за формою М-20 не складається. Для проведення розрахунків з покупцем постачальник випису рахунок-фактуру та інші розрахунково-платіжні документи, що підтверджують факт передачі (відпуску) матеріальних цінностей і їх оплату з зазначенням суми ПДВ (див. додаток №66). Постачальник може включити до рахунка-фактури покупця, крім вартості відвантаженої продукції, вартість тари, відвантаженої з продукцією (якщо вона не включена у відпускну вартість продукції і оплачується понад її відпускну вартість), а також транспортні витрати. В кінці складається акт про відвантаження і приймання спирту, яка поділена на дві частини. Перша заповняється відправником (Борщівським спиртзаводом), а друга одержувачем після прийняття спирту (див. додаток №69). До цих документів при відправленн підприємство додає посвідчення про якість спирту етилового (див. додаток №70). Аналітичний облік відвантаження і реалізації продукції, а також розрахунків з покупцями замовниками підприємства ведуть у відомості № 16 відвантаження, відпуску реалізації продукції. Записи в цій відомості (як і в журналі - ордері № 6) здійснюють в лінійному (позиційному) порядку, що дає можливість бачити, за яким розрахунковим документом, яка сума підлягає до сплати покупцем (замовником), а також робиться відмітка про оплату. При спрощеній формі облік відвантаження реалізації продукції ведуть у відомості ф. № В-6 (див. додаток №84). Головною ціллю підприємства є надійне виконання замовлень партнерів і виробництво спирту високої якості. Жодної рекламації по якості продукції за останні роки не надходило. Основними споживачами та ринками збуту є: · зовнішній ринок: «F.J.Elsner Trading GmdH» Австрія, ТОВ “Галмі Інтернешнл 2000” Румунія, , Гйор Дістілери енд рефінері Ко ЛТД Угорщина, ТОВ “Україна+” Грузія, ТОВ “Наточея Молдова, ТОВ “SVK”Грузія; · внутрішній ринок: ДП «Судак», «Кіровоград райагропостач», радгосп-завод “Лівадія” Крим, радгосп-завод “Морський Крим, ПВК “Авалон” м.Сімферополь, ЗАТ “Люботинський завод продтоварів м.Харків, ПП “Росток” м.Донецьк, ВО “Крим”, ВО “Масандра”, ТзОВ “Союз-Віктан Крим , “Перший лікеро-горілчаний завод №1” м.Одеса, ТОВ ЛГЗ “Златогор”, ЗАТ Карат” та інші. ДП «Борщівський спиртовий завод» здійснює постачання готової продукції (спирту) по Україн автотранспортом (цистерни), а за кордон – через залізницю. При відвантаженн за кордон необхідні такі документи: - сертифікат якості (Quality certificate) (див. додаток №79); - сертифікат походження (Certificate of origin) (див. додаток №76); - рахунок-фактура (Invoice) – зазначається, що за спирт оплачено (див. додаток №72); - митна декларація (Customs declaration), в якій зазначається ціна товару, на яку нараховується акцизний збір (див. додаток №74); - додаткова дорожня відомість (Additional railway bill) – вказується №цистерни, товарно-транспортної накладної, звідки і куди направляється цистерна (див. додаток №75); - акт відвантаження спирту (The act of spirit despatch) (див. додаток №73); - акт технічного стану (The statement of technical state) (див. додаток №77,78) Готова продукція підприємства (спирт) являється підакцизним товаром, однак підприємство при відвантаженні спирту за кордон не сплачує акцизного збору. Це робить покупець. Облік готово продукції за рік відображений в оборотно-сальдовій відомості по рахунку 26 (див. додаток №83). Рух спирту спиртопродуктів по ДП «Борщівський спиртзавод» та інформація про реалізацію фракції головного етилового спирту відображені в додатках 80,81,82. 8. Облік розрахунків з оплати праці Заробітна плата посідає одне з центральних місць в обліку на підприємстві. Основою організації оплати прац на підприємстві є тарифна система, яка включає: тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики (довідники). Тарифна система оплати праці використовується для розподілу робіт за їх складністю, а працівників - залежно від їх кваліфікації й відповідальності за розрядами тарифної сітки. Вона служить підставою для формування і диференціац розмірів заробітної плати. Підприємства й організац при складанні трудової угоди встановлюють кожному працівникові розмір тарифно ставки (посадового окладу), види доплат, компенсаційні і гарантовані виплати, передбачені чинним законодавством. Відповідно до ст. 1 Закону України «Про оплату праці» заробітна плата - це винагорода, визначена, як правило, в грошовому вимірнику, яку відповідно до трудової угоди власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Заробітна плата поділяється на основну, додаткову, інші заохочувальні і компенсаційн виплати. Основна заробітна плата - це винагорода за виконану роботу згідно з встановленими нормами (норми часу, виробітку, обслуговування, посадові оклади). Вона встановлюється у вигляд тарифних ставок і відрядних розцінок для робітників і посадових окладів для службовців. До додаткової заробітної плати належать винагороди за працю понад встановлені норми, за трудові досягнення і винахідництво, а також особлив умови праці. Вона включає доплати і надбавки до тарифних ставок і посадових окладів у розмірах, передбачених чинним законодавством: премії працівникам, керівникам, спеціалістам за виробничі результати, включаючи премії за економію конкретних видів матеріальних ресурсів; винагороди за вислугу років і стаж роботи; оплату щорічних і додаткових відпусток згідно із законодавством, компенсацій за невикористану відпустку тощо. До інших заохочувальних компенсаційних виплат належать надбавки і доплати, не передбачені чинним законодавством і понад встановлені розміри; винагороди за підсумками роботи за рік; премії за винахідництво і раціоналізацію; за створення, освоєння впровадження нової техніки; за своєчасну поставку продукції на експорт; одноразові заохочення окремих працівників за виконання особливо важливих виробничих завдань тощо. Вичерпний перелік основно додаткової заробітної плати та інших заохочувальних і компенсаційних виплат міститься в інструкції по статистиці заробітної плати, затвердженій наказом Мінстату України від 11.12.95 №323. Джерелами коштів на оплату праці на підприємствах є кошти, одержані в результаті їх господарсько діяльності. Держава згідно з Законом України «Про оплату праці» здійснює регулювання оплати праці працівників підприємств усіх форм власності шляхом встановлення розміру мінімально заробітної плати, інших державних норм і гарантій, а також шляхом прогресивного оподаткування доходів громадян. Мінімальна заробітна плата – це законодавчо встановлений розмір заробітної плати за просту, некваліфіковану роботу, нижче від якої не може здійснюватися оплата за виконану працівником місячну, погодинну норму праці (обсяг робіт). Розмір мінімальної заробітної плати в 2007 році: з 01.01.2007 – до 31.01.2007 – 400 грн.; з 01.04.2007 – до 30.06.2007 – 420 грн.; з 01.07.2007 – до 30.09.2007 440 грн.; з 01.10.2007 – до 31.12.2007 – 460 грн. Мінімальна заробітна плата на місяць установлена: з 01.01.08 р. - 515грн.; з 01.04.08р.-525грн.; з 01.07.08-545грн.; з 01.09.08р.-605грн.; На ДП «Борщівський спиртовий завод» заробітна плата нараховується переважно погодинно (див. додаток №60,62). При погодинній оплаті праці основним документом, який служить підставою для нарахування заробітної плати, є табель використання робочого часу (див. додаток №86). У цьому разі для розрахунку погодинного заробітку працівника достатньо знати його розряд, погодинну тарифну ставку даного розряду і кількість відпрацьованих годин за табелем. При розрахунку заробітної плати за посадовим окладом останній зберігається при відпрацюванні всіх робочих днів місяця. Якщо відпрацьована неповна кількість робочих днів, середньоденний заробіток перемножується на кількість відпрацьованих днів. Приклад. Посадовий оклад працівника - 600 гри. Робочих днів у звітному місяці - 25, фактично відпрацьовано працівником - 21 день. Середньоденний заробіток - 24 грн. (600 грн. : 25). Сума погодинного заробітку -504 грн. (24 грн. * 21). Оплата праці за понадурочний час здійснюється відповідно до ст. 106 КЗпП України в подвійному розмірі погодинної ставки (при погодинній оплаті праці); при відрядній оплат праці нараховується доплата в розмірі 100% тарифної ставки робітника відповідної кваліфікації, оплата праці якого здійснюється за погодинною формою, - за всі відпрацьовані понадурочні години. Оплата праці в нічні години (з 10 годин вечора до 6 годин ранку) відповідно до ст. 108 КЗпП України здійснюється в підвищеному розмірі, який встановлюється генеральними, галузевими (регіональними) угодами, але не нижче 20% тарифної ставки (окладу) за кожну годину роботи в нічний час. Оплата праці у святкові і неробочі дні згідно зі ст. 103 КЗпП України здійснюється в подвійному розмірі. Чинним законодавством для працівників-підлітків встановлена тривалість робочого часу на тиждень: віком від 16 до 18 років - 36 годин, віком від 15 до 16 років – 24 години. Пільгові години оплачуються: робітникам-відрядникам - за тарифною ставкою робітника-відрядника відповідного розряду; робітникам-погодинникам - за тарифною ставкою робітника - по годинника відповідного розряду. Виходячи із затвердженого Порядку визначення середньої заробітної плати, при нарахуванн оплати за час чергової і додаткової відпустки в календарних днях або за час відпустки у зв'язку з навчанням без відриву від виробництва, які надаються в календарних днях, виходять із сумарного заробітку за останні перед наданням відпустки 12 місяців (або менший фактично відпрацьований період). У підрахунок середнього заробітку включаються всі види основної і додаткової заробітно плати, преміальні виплати (у тому числі одноразові заохочення працівникам за виконання важливих виробничих завдань, винагорода за результатами роботи підприємства за підсумками року), а також допомога по тимчасовій непрацездатності. Шляхом ділення сумарного заробітку за останні перед настанням відпустки 12 місяців на відповідну кількість календарних днів року, за винятком святкових і неробочих днів, встановлених законодавством, і множенням на кількість календарних днів відпустки визначають заробітну плату працівникові за час відпустки. Якщо визначена за таким розрахунком сума заробітної плати за час відпустки виявиться нижче тарифної ставки або посадового окладу працівника на день відпустки, то підприємствам згідно з постановою Кабінету Міністрів України від 21.03.92 № 140 «Про додаткові заходи у зв'язку з підвищенням заробітної плати» дозволено брати до розрахунку заробітну плату, встановлену з дня її останньої зміни, починаючи з якої здійснюється виплата по середньому заробітку. Премії на даному підприємстві не виплачуються. Виплачуються лише одноразові допомоги (8 березня, День харчовика (14.10), День Армії). Із заробітно плати робітників і службовців можуть здійснюватись тільки дозволені законом утримання: - утримання збору до Пенсійного фонду (в розмірі 0,5% заробітку, якщо заробітна плата менша або дорівнює прожитковому мінімуму (663 грн), і 2%, - якщо заробітна плата перевищує 663 грн.), - до Фонду соціального страхування на випадок безробіття (в розмірі 0,5% заробітку), - розміри внесків для найманих працівників на загальнообов'язкове державне соціальне страхуванням у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням становлять: дохід до 663 грн. 0,5%, більше 663 грн. – 1%. - податок на прибуток - 15%; Від вс заробітної плати сплачуються нарахування: ПФ – 33,2%, СС – 1,4%, нещасн випадки - 1,08%, безробіття – 1,3%. Підприємств замість розрахунково-платіжних відомостей (див. додаток №87) як єдиних документів можуть складати окремо розрахункові відомості, які містять повний розрахунок належної заробітної плати і утримань з неї, і окремо — платіжн відомості, які використовуються тільки для виплати заробітної плати. На платіжних відомостях повинен бути надпис про дозволяння видачі грошових коштів із каси, підписаний керівником підприємства і головним бухгалтером, із зазначенням суми строку виплати (як правило) протягом трьох днів, враховуючи день одержання грошових коштів в банку). Після закінчення трьох днів) встановлених для виплати заробітної плати, касир перевіряє у платіжній відомості підписи в одержанні коштів і підраховує суму виплачено заробітної плати. Своєчасно не одержана робітниками і службовцями заробітна плата депонується, тобто напроти прізвища осіб, які її не одержали, проставляється штамп або пишеться від руки «Депоновано» (див. додаток №33). Платіжна відомість закривається двома сумами: видано готівкою і депоновано. На депоновані суми касир складає реєстр невиданої заробітної плати. Виплачена за платіжною відомістю сума заробітно плати оформляється видатковим касовим ордером (див. додаток №31). Суму депонованої заробітної плати касир вносить в банк для зарахування на поточний рахунок (див. додаток №32.1). В подальшому кожна виплата депонованої заробітно плати здійснюється за реєстром (або книгою) невиданої заробітної плати й оформляється видатковим касовим ордером. Синтетичний облік розрахунків по оплаті праці підприємства здійснюють на пасивному рахунку 66 «Розрахунки з оплати праці» за субрахунками: 661 «Розрахунки за заробітною платою», При цьому в об'яві на внесення готівки зазначається «Депонентські суми». Це необхідно для того, щоб банк взяв ці суми на окремий облік і видав підприємству за його першою вимогою (див. додаток №85). 9. Облік доходів і фінансових результатів діяльності підприємства Стандартом бухгалтерського обліку 15 “Доход” дається визначення цього поняття: - доход визнається під час збільшення активу або зменшення зобов’язань, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена. Величина доходу впливає на показник прибутку, який є основним фінансовим показником діяльності підприємства. Прибуток визначається як різниця між загальною виручкою і загальними витратами. Виручка це є сума грошей, отримана від продажу продукції. Розраховують її шляхом множення ціни товару на кількість реалізованих одиниць. Витрати - це сума спожитих на виробництво товарів ресурсів. Не визнаються доходами такі надходження: - сума попередньої оплати продукції; - сума авансу в рахунок оплати продукції; - сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором; - надходження від первинного розміщення цінних паперів. На підприємстві дохід від реалізац продукції відображають на рахунку 70 за такими субрахунками: -70.1 “Дохід від реалізації готово продукції” -70.4 “Вирахування з доходу” До фінансової звітност підприємства відносяться Баланс (див. додаток №89), Звіт про фінансов результати (див. додаток №90), Звіт про рух грошових коштів (див. додаток №92), Звіт про власний капітал (див. додаток №93), Примітки і пояснення (див. додаток 91). Фінансова звітність повинна розкрити всю інформацію про фактичні та потенційні наслідки господарсько-фінансової діяльності підприємства. Квартальний бухгалтерський звіт обмежується балансом і звітом про фінансов результати. За загальними положеннями Положення (стандарту) 3 "Звіт про фінансові результати" господарсько-фінансова діяльність підприємства складається із звичайно діяльності та надзвичайних подій. Звичайна діяльність - це будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення. Основна діяльність - це операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу Основна діяльність підприємства та інші види діяльності, які не є інвестиційною чи фінансовою діяльністю, відносяться до операційної діяльності. До інших видів звичайно діяльності відноситься інша операційна діяльність підприємства, крім виробництва або реалізації продукції (товарів, робіт, послуг), операційна оренда активів, реалізація оборотних активів (крім фінансових інвестицій тощо). Операційна діяльність підприємства - це основна діяльність, яка пов'язана з виробництвом продукц (робіт, послуг), або реалізованої продукції (товарів, послуг), що є визначною метою створення підприємства та забезпечує основну частину його доходу. Інвестиційна діяльність підприємства пов'язана з придбанням та реалізацією нематеріальних активів, фінансових інвестицій, які не є складовою еквівалентів грошових коштів. Фінансова діяльність підприємства - це діяльність, яка призводить до змін розміру і складу власного позичкового капіталу підприємства. Надзвичайна діяльність підприємства - операції або події, які відрізняються від звичайних і не відбуваються часто або регулярно. Прикладами надзвичайної діяльності слід вважати стихійне лихо (землетрус, повінь, тощо). Підприємствам, які постраждали держава може надавати допомогу у вигляді дотацій. Якщо дотації перевищують витрати підприємства це становить дохід від надзвичайної діяльності. Цей дохід підляга також оподаткуванню. Після вирахування податку з надзвичайного прибутку отримують чистий прибуток. У більшості випадків, дотац держави не покривають витрат підприємства на ремонт приміщень, які постраждали внаслідок форс-мажорних обставин. В таких випадках витрати списують на витрати діяльності підприємства. Для визначення фінансового результату підприємства в звіті необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. При цьому доходи та витрати відображають в бухгалтерському обліку, а на підставі цього обліку в Звіті про фінансові результати у момент їх виникнення, а не в момент надходження або сплати грошей (спосіб нарахування). При способі нарахування дохід у Звіті про фінансові результати відображається в момент надходження активу або погашення зобов’язань, які приводять до збільшення власного капіталу підприємства (крім зростання капіталу за рахунок внесків учасників). Витрати відображаються у звіті в момент вибуття активу або збільшення зобов’язань, як призводять до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власникам). Згортання (перекриття) доходів і витрат не дозволяється, крім випадків, передбачених відповідними положеннями (стандартами). Положенням "Звіт про фінансові результати" встановлено економічний зміст статей доходів витрат та порядок визначення прибутку (збитку) за звітний період. Вимоги до звіту Про фінансові результати визначають і вимоги до організації та ведення бухгалтерського обліку доходів і витрат підприємства. Як і в Звіті про фінансові результати, так і в бухгалтерському обліку виділяють статті, що дають можливість визначити фінансовий результат від звичайної діяльності та надзвичайних подій, а також у складі звичайної діяльності - від основної та ншої діяльності (фінансової та інвестиційної). Така класифікація доходів витрат має важливе значення для об’єктивної оцінки діяльності підприємства. Прибуток обчислюється як різниця між виручкою від реалізації продукції (без ПДВ) і витратами на виробництво і реалізацію продукції. Прибуток чи збиток від операційно діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних втрат. Прибуток (збиток) від звичайно діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від основної діяльності, фінансових та інших доходів, фінансових та інших витрат. Прибуток чи збиток від звичайно діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податку на прибуток. Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та суми податків на прибуток. Доходи майбутніх періодів це надходження грошових коштів та інших активів, що одержані в звітному періоді, але відносяться до майбутніх періодів (орендна плата, комунальн послуги та ін.) До доходів майбутніх періодів, зокрема, відносять: - авансов платежі за здані в оренду основні засоби й інші необоротні активи; - передплату на газети, журнали, періодичні та довідкові видання ; - для підприємств зв'язку - абонентну плату за користування засобами зв'язку тощо. Облік доходів майбутніх періодів ведеться на рахунку 69 "Доходи майбутніх періодів". Підставою для відображення операцій на цьому рахунку є такі первинні документи як виписка банку, довідка бухгалтерії, ПКО. Аналітичний облік доходів майбутніх періодів ведеться за їх видами, датами їх утворення і визнання доходами звітного періоду. Відображення в обліку доходів майбутніх періодів наведено в табл.1. Табл.1.

10. Облік власного капіталу та забезпечення майбутніх витрат та платежів Без капіталу неможливо почати бізнес, адже навіть найменше підприємство вимагає певної суми, щоб зареєструвати його в органах виконавчої влади, відкрити рахунок у банку, виготовити печатку штамп, придбати необоротні та оборотні активи, найняти робочу силу тощо. Для цього авансуються гроші, які використовують на різні платежі, а частина вноситься на поточний рахунок в банку. Утворення власного капіталу да гарантію для інвесторів, кредиторів, постачальників, позичальників, що підприємство кредитоспроможним і йому можна довіряти, мати з ним ділові та партнерські стосунки (див. додаток №93) До власного капіталу належать: - статутний капітал; - додатковий капітал; - інший додатковий капітал; - резервний капітал; - вилучений капітал; - неоплачений капітал; - нерозподілений прибуток (непокриті збитки при поганій роботі). Статутний капітал характеризує сукупність внесків (у грошовому вимірнику) власників (учасників) у майно при утворенні підприємства для забезпечення його діяльності, визначено установчими документами (статутом). Статутний капітал державного підприємства утворюється за рахунок виділеного йому державою частки національного майна (необоротних і оборотних активів) для виконання покладених на нього статутних завдань і в подальшому збільшується за рахунок власного прибутку. Статутний капітал акціонерних товариств обліковується на рахунку 40 «Статутний капітал» за субрахунками: «Прості акції» і «Привілейовані акції». Аналітичний облік по рахунку 40 «Статутний капітал» і його субрахунках ведеться за видами акцій (прості, привілейовані) та учасниками акціонерного товариства. Сальдо рахунка 40 «Статутний капітал» має дорівнювати розміру статутного капіталу, зареєстрованому в установчих документах АО, і має дорівнювати номінальній вартості випущених акцій. Зміни цієї суми допускаються тільки у разі збільшення або зменшення статутного капіталу, які здійснюються у встановленому порядку, внесення відповідних змін у реєстр державної реєстрації (див. додаток №95). Господарські операції з формування статутного капіталу на підприємстві оформляється записами: Дт 46 “Неоплачений капітал” Кт 40 “Статутний капітал”. Рахунок 42 “Додатковий капітал” призначено для узагальнення інформації про суми, на які вартість реалізації випущених акцій перевищує їхню номінальну вартість, а також про суми дооцінки активів та вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб, та інші види додаткового капіталу. Рахунок 42 “Додатковий капітал” має такі субрахунки: 421 “Емісійний дохід” 422 “Інший вкладений капітал” 423 “Дооцінка активів” 424 “Безоплатно одержан необоротні активи” 425 “Інший додатковий капітал” На субрахунку 421 “Емісійний дохід” відображається різниця між продажною і номінальною вартістю первісно розміщених акцій. На субрахунку 422 “Інший вкладений капітал” обліковують інший вкладений засновниками підприємств (крім акціонерних товариств) капітал, що перевищує статутний капітал, інші внески тощо без рішень про зміни розміру статутного капіталу. На субрахунку 423 “Дооцінка активів” відображається сума дооцінки (уцінки) активів, яку здійснюють у випадках, передбачених законодавством та положеннями (стандартами) бухгалтерського обліку. На субрахунку 424 “Безоплатно одержані необоротні активи” відображається вартість необоротних активів, безоплатно одержаних підприємством від інших осіб. На субрахунку 425 “Інший додатковий капітал” обліковують інші види додаткового капіталу, які не можуть бути включені до наведених вище субрахунків. За кредитом рахунку 42 Додатковий капітал” відображається збільшення додаткового капіталу, за дебетом його зменшення (див. додаток №96). Резервний капітал не реєструється підприємством і може утворюватися за рахунок фінансового результату підприємства додаткового капіталу. Призначення резервного капіталу полягає в тому, щоб створити певний фінансовий резерв для погашення можливих збитків у майбутньому або використання на покриття непередбачених витрат та сплати боргів при ліквідації підприємства. Обліковують резервний капітал на рахунку 43 “Резервний капітал”, у дебет якого записують використання, а в кредит створення резерву. Розмір резервного капіталу визначається установчим документом. На підприємстві резервний капітал формується із чистого прибутку за рік. Якщо резервний капітал дорівню статутному, або навіть перевищує його, то підприємство може маневрувати ним, а саме покривати збитки. При недостатньому резервному капіталі справи підприємства можуть бути безнадійними. З іншого боку, створення резервного капіталу вимагає вилучення частини прибутку з обороту на тривалий період. На суму відрахувань з прибутку роблять запис: Дт 44.3 “Прибуток, використаний у звітному періоді” Кт 43 “Резервний капітал”. На рахунку 44 “Нерозподілен прибутки (непокриті збитки)” ведеться облік нерозподілених прибутків чи непокритих збитків поточного та минулих років, а також використаного в поточному році прибутку. За кредитом рахунку відображається збільшення прибутку від усіх видів діяльності, за дебетом – збитки та використання прибутку (див. додаток №97) Рахунок 44 “Нерозподілен прибутки (непокриті збитки)” має такі субрахунки: 441 “Прибуток нерозподілений” 442 “Непокриті збитки” 443 “Прибуток, використаний у звітному періоді” На субрахунку 441 “Прибуток нерозподілений” відображаються наявність та рух нерозподіленого прибутку. На субрахунку 442 “Непокрит збитки” відображаються непокриті збитки. Їх списання здійснюють за рахунок нерозподіленого прибутку, резервного, пайового чи додаткового капіталу тощо. На субрахунку 443 “Прибуток, використаний у звітному періоді” відображаються розподіл прибутку між власниками (нарахування дивідендів), виплати за облігаціями, відрахування в резервний капітал та інше використання прибутку в поточному періоді. Виправлення помилок за минулий рік, що виявлені в поточному році, відповідно до Положення (стандарту) бухгалтерського обліку 6 “Виправлення помилок і зміни у фінансових звітах відображається кореспонденцією рахунку 44 “Нерозподілені прибутки (непокрит збитки)” з рахунками бухгалтерського обліку відповідних об’єктів класів 1-6. Забезпечення майбутніх витрат платежів обліковують на рахунку 47 з відповідними субрахунками. Забезпечення, як економічна категорія, означає створення резервних і страхових фондів для гарантування погашення заборгованост кредиторам. На рахунку 47 “Забезпечення майбутніх витрат і платежів” ведеться узагальнення інформації про рух коштів, які за рішенням підприємства резервуються для забезпечення майбутніх витрат платежів і включення їх до витрат поточного періоду. За кредитом рахунку відображається нарахування забезпечень, за дебетом – їх використання. Рахунок 47 “Забезпечення майбутніх витрат і платежів” має такі субрахунки : 471 “Забезпечення виплат відпусток” 472 “Додаткове пенсійне забезпечення” 473 “Забезпечення гарантійних зобов’язань” 474 “Забезпечення інших витрат і платежів” На субрахунку 471 Забезпечення виплат відпусток” ведеться облік руху та залишків коштів на оплату чергових відпусток працівникам. Сума забезпечення визначається щомісячно як добуток фактично нарахованої заробітної плати працівникам і відсотку, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці. На цьому субрахунку також узагальнюється інформація про забезпечення обов’язкових відрахувань (зборів) від забезпечення виплат відпусток на збори на обов’язкове державне пенсійне страхування, на обов’язкове соціальне страхування, на обов’язкове соціальне страхування на випадок безробіття тощо. На субрахунку 472 “Додаткове пенсійне забезпечення” ведеться облік коштів для реалізації програми пенсійного забезпечення. На субрахунку 473 Забезпечення гарантійних зобов’язань” ведеться облік руху та залишків коштів, зарезервованих для забезпечення майбутніх витрат на проведення гарантійних ремонтів проданої продукції, на проведення ремонту предметів прокату тощо. На субрахунку 474 Забезпечення інших витрат і платежів” ведеться облік забезпечення інших наступних витрат, що не знайшли відображення на інших субрахунках рахунку 47 Забезпечення майбутніх витрат і платежів”. Аналітичний облік забезпечення наступних витрат і платежів ведеться за їх видами, напрямками формування й використання. 11. Фінансова звітність підприємства Особливе місце в прийнятті управлінських рішень займає фінансова звітність, на підставі яко розраховуються такі важливі для підприємства коефіцієнти, як коефіцієнт ліквідності, платоспроможності, фінансової незалежності та інші. Фінансова звітність підприємства являє собою систему узагальнених показників, як характеризують підсумки господарсько-фінансової діяльності підприємства за минулий період (місяць, квартал, рік). Вона складається шляхом підрахунку, групування і спеціальної обробки даних поточного бухгалтерського обліку завершальною його стадією. Звітність підприємства складається за єдиними формами та інструкціями Міністерства фінансів України, погодженими з Мінстатом України. Фінансова звітність підприємств включає: · баланс (ф. № 1) (Додаток 37); · звіт про фінансові результати (ф. № 2) (Додаток 38); · звіт про рух грошових коштів (ф. № 3) (Додаток 39); · звіт про власний капітал (ф. № 4) (Додаток 40); · примітки до річної фінансової звітності (ф. № 5). У формі №2 “Звіт про фінансов результати” (див. додаток №90) можна визначити, наскільки ефективно у звітному період працювало підприємство, тобто прибутково чи збитково. Ефективність роботи підприємства означає спроможність підприємства накопичувати прибуток, який означає перевищення сукупних доходів над сукупними витратами за певний період. За періодичністю складання і подання звітність поділяється на місячну, квартальну, піврічну, дев’ятимісячну та річну. Звітність підприємства використовується для аналізу та контролю виконання договірних зобов’язань, аналізу господарської діяльності, для складання планів на майбутнє. Фінансова звітність повинна бути подана підприємством не пізніше встановленого строку наступного за звітним періодом місяця, а річна - не пізніше встановленого строку наступного за звітним року. Склад (обсяг ) та порядок складання фінансових звітів затверджується Міністерством фінансів України. Найважливішою з обов’язкових форм звітності є бухгалтерський баланс, який містить інформацію про структуру активів, зобов’язань та власного капіталу. Дані в балансі наводяться на початок та кінець періоду, що дає можливість виявити зміни за певний період у складі статей та проаналізувати фінансовий стан підприємства. Бухгалтерський баланс діяльності підприємства є узагальненим документом (форма №1 ), форма його затверджується Міністерством фінансів і Мінстатом. Форма балансу наведена у додатку 89. В активі балансу показується склад засобів господарства та їх розміщення, у пасиві - джерела утворення засобів господарства. У балансі відображаються також результати господарської діяльності. Бухгалтерський баланс складається на підставі бухгалтерських записів, підтверджених виправдовувальними документами. Вихідними для складання бухгалтерського балансу головна книга, данні оборотних відомостей за синтетичними та аналітичними рахунками. Першочергову увагу в управлінні господарством потрібно зосередити на фінансовій діяльност підприємства, раціональному та ефективному їх використанні фінансових ресурсів. Фінансова діяльність охоплює сукупність операцій по надходженню і витраченню засобів у грошовій оцінці та ефективному їх використанні в процесі виробництва та реалізації продукції і товарів Раціональна фінансова діяльність сприяє здійсненню основного принципу господарсько діяльності - самостійності підприємства Самостійність передбачає те що, ресурси, вкладенні у підприємство, повинні окупатись прибутком, відповідному нормативному рівню рентабельності, що забезпечу самофінансування, тобто стає можливим забезпечення підприємства у власних фінансових ресурсах по формуванню та ефективному використанню всіх господарських засобів (як основних, так і оборотних), розширення виробництва поліпшення соціально-культурної сфери за рахунок грошових надходжень від діяльності (реалізації продукції, виробів і послуг та товарів). Але в процес господарської діяльності використовуються не лише власні кошти підприємства, а й залучені кошти у вигляді кредитів банку та інших джерел. Обов’язковою умовою при цьому є своєчасне їх повернення за рахунок власних нагромаджень. Одним із видів ресурсів є грошов кошти, за допомогою яких здійснюються комунікаційні зв’язки підприємства з юридичними та фізичними особами. Без цього ресурсу неможливий обмін продукцією між покупцями та продавцями. Грошовий потік визначає ефективність роботи підприємства, яку необхідно так організувати, щоб приплив грошей за певний період перевищував їх відтік із підприємства. Звіт про рух грошових коштів (див. додаток №92) складають за формою №3. Регламентується П(с)БО 4. У звіті надаються дані про надходження та використання грошей за звітний період у результаті операційної, нвестиційної та фінансової діяльності. Крім фінансових звітів, передбачених П(с)БО 2, 3, 4, 5 наказом Мінфіну України затверджено Примітки до річно фінансової звітності. Вони передбачають деталізацію деяких статей балансу, які дозволяють провести глибший аналіз фінансового стану, отримати додаткову інформацію про активи та зобов’язання підприємства та їх ефективність. У складі форми №5 “Примітки до річної фінансової звітності” наводиться 10 розділів: - нематеріальні активи; - основні засоби; - капітальні інвестицій; - фінансові інвестиції; - доходи та витрати; - грошові кошти; - забезпечення; - запаси; - дебіторська заборгованість; - нестачі та втрати від псування цінностей (див. додаток №91). Зміст, форми та вимоги до складання звіту про власний капітал визначаються стандартом обліку №5 “Звіт про власний капітал (див. додаток №93). 12. Контроль за фінансово-господарською діяльністю підприємства Фінансовий контроль - одна з форм контролю з боку держави та інших уповноважених законодавством органів за законністю і обґрунтованістю виконання фінансових операцій з визначення результатів господарської та управлінської діяльності, створення та використання фондів фінансових ресурсів на цілі економічного соціального розвитку держави. Цей вид контролю здійснюється: за дотриманням фінансово-господарського законодавства в процесі формування та використання фондів грошових коштів; % щодо оцінки економічної ефективності фінансово-господарських операцій та доцільність зроблених витрат. Фінансовий контроль - це самостійний контроль, тому на відміну від інших видів контролю (екологічного, санітарного, адміністративного) він має місце у всіх сферах суспільного відтворення і супроводжує весь процес руху грошових фондів, включаючи і стадію обмірковування фінансових результатів. Специфіка фінансового контролю полягає в тому, що при його проведенні використовуються вартісні категорії та показники, які визначають кінцевий результат господарського процесу. Об'єктом фінансового контролю виступають всі господарські операції, які пов'язані з використанням коштів на цілі економічного та соціального розвитку. Суб'єктами фінансового контролю є органи державної влади в особі постійних комісій Верховної Ради України, НБУ, органів державного управління в особ Мінекономіки, Мінфіну, Мінстату, органів внутрішньовідомчого контролю міністерств, відомств, корпорацій, об'єднань, а також державні і приватн аудиторські організації. Державні органи контролю насамперед перевіряють використання коштів фондів державних органів, тобто дотримання вимог законів, що регулюють фінансові взаємини між господарськими суб'єктами, між державою і населенням. Фінансовий контроль держави спрямований насамперед на раціональне використання бюджетних коштів і коштів централізованих і децентралізованих фондів цільового призначення, фінансової дисципліни в господарських структурах державної форми власності. Важливий напрям фінансового контролю - своєчасне і повне виконання фінансових зобов'язань юридичними фізичними особами перед бюджетом, дотримання податкового законодавства. У цілому фінансовий контроль держави спрямований на: пошук резервів зростання фінансових ресурсів на виробництво, правильне відображення в господарських операціях їх вартості, виявлення непродуктивних витрат. Вплив фінансового контролю на процеси, пов'язані з функціонуванням фінансів, виявляється через фінансові санкції та інші заходи з усунення виявлених недоліків. Матеріали фінансового контролю використовують для прийняття управлінських рішень, а також для внесення змін у чинне фінансове законодавство. Список контролюючих органів, які здійснювали перевірки фінансово – господарської діяльності підприємства відображений в табл.2 Табл.2

На підприємстві здійснюється перевірка такими організаціями: Тернопільське відділення Соціального Страхування з тимчасової втрати працездатності, Пенсійний Фонд України Управління в м. Борщів, Тернопільсько обл., Податковими МДП Тернопільська, ОДП в Тернопільській області, Управління Пенсійним Фондом України в м. Борщів, Управління праці та соціальні заходи населення, Управління праці та соціального захисту населення. Висновки Борщівський спиртзавод являється спеціалізованим підприємством. Основною продукцією є виробництво спирту. Побічна продукція - спиртопродукти (сивушні масла та ефіро-альдегідна фракція. Відходи спиртового виробництв при переробці зерна і меляси на спирт - це барда. В період, коли попит на спирт падає, а це буває періодично і часто, завод вимушено освоює інші види продукції, щоб забезпечити працівників роботою, зберегти колектив. Так був збудований консервний цех, цех по виробництву солоду пивоварного та ін. Але товарна продукція додаткових виробництв займала по відношенню до спиртового виробництва 5-10 відсотків, і на економіку підприємства значного позитивного впливу не мала. Спеціалізація виробництва спирту дала можливість впроваджувати найновішу техніку, передову технологію, механізацію і автоматизацію виробничих процесів. За рахунок цього чисельність працівників порівняно з іншими галузями харчової промисловості невелика. Це значить, що продуктивність праці висока. Виробництво продукції на 1 працівника за 2004 рік складає 89тис. грн., за 2005 рік - 92,9 тис. грн., за 2006 складає 98,4 тис. грн. Основним чинником, який вплинув на спеціалізацію заводу є його географічне розміщення по відношенню до джерел сировини, енергії і водопостачання, суміжників, споживачів готової продукції. Найбільшою проблемою залишається збут продукції. Ця проблема заставляє постійно бути в напруженні, передбачувати ситуацію, працювати на перспективу. Адже на Україні реалізується лише 30-35 відсотків спирту від потужності спиртозаводів України. Для часткового вирішення проблеми збуту продукції було освоєно в 2001 році виробництво технічного спирту, що дало в певній мірі можливість працювати ритмічно в 2001 році. Щоб підвищити конкурентноздатність нашої продукції, посилити її позиції на ринку, в даний час ведеться інтенсивна робота по розробці і впровадженню на заводі системи якості, відповідно до вимог міжнародного стандарту ІSО- 14000, причому стандарт ІSО-9001 вже впроваджений. Друга проблема - екологічна. Сьогодні підприємство скидає неочищені стічні води в струмок Баюра, який вливається в р. Нічлаву. Для вирішення цієї проблеми на заводі в 2002 році збудован очисні споруди. Також є проблеми з реалізацією барди. Для її утилізації збудовані цехи упарювання та сушіння. Перша стадія - упарювання барди до концентрації сухих речовин 18-20 відсотків, що значно покращить її кормову цінність і зменшить обсяги транспортування втричі. Друга стадія - сушіння барди зробить виробництво безвідходним. Борщівський спиртовий завод – це підприємство, що постійно розвивається, тому керівництво заводу ставить перед працівниками все нові і нові плани зокрема на цей рік заплановано: • Подальше технічне та технологічне вдосконалення виробництва, спрямоване на покращення умов праці робітників, ефективне використання всіх видів ресурсів, стабілізацію якості продукції, зниження її собівартості. • В наступн роки працювати паралельно на зерновій, або мелясній сировині в залежності, в якому спирті буде потреба на ринку. • Продовжити наведення естетики і культури виробництва, побутових та адміністративних приміщень з поступовим наближенням до європейських стандартів. • Реалізувати Проект “ Впровадження енергозберігаючої технології виробництва сухої зерново барди і повної біологічної очистки всіх забруднених стічних вод на Борщівському спиртзаводі”. Головне завдання проекту - одержання сухої зернової барди (високоякісного білкового корму ). Реалізація даного проекту викликана тим, що барда в свіжому вигляді (рідка ) повністю не використовується із-за значних витрат на її транспортування до споживача і різке зниження поголів’я худоби в ближніх районах. Нереалізована рідка барда, особливо в літні місяці, стає непридатною для споживання, забруднює навколишнє середовище. Проектом передбачено: Перша стадія упарювання барди до концентрації сухих речовин 18-20 відсотків, що значно покращить кормову цінність барди, зменшить її об’єми і відповідно транспортн витрати в 3 рази. В добу буде вироблятись 70-100 тонн упареної барди, в рік 20-30 тонн. Друга стадія - сушіння упареної барди до концентрації сухих речовин 90 відсотків. Обсяги виробництва 15-20 тонн сухої барди в добу, 4-6 тис. тон в рік. Впровадження даного проекту та його часткове державне інвестування затверджене постановою Кабінету Міністрів від 15.06.1999 року за №1033. Завод в даний час працює весь час в пошуках ринків збуту. |