|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

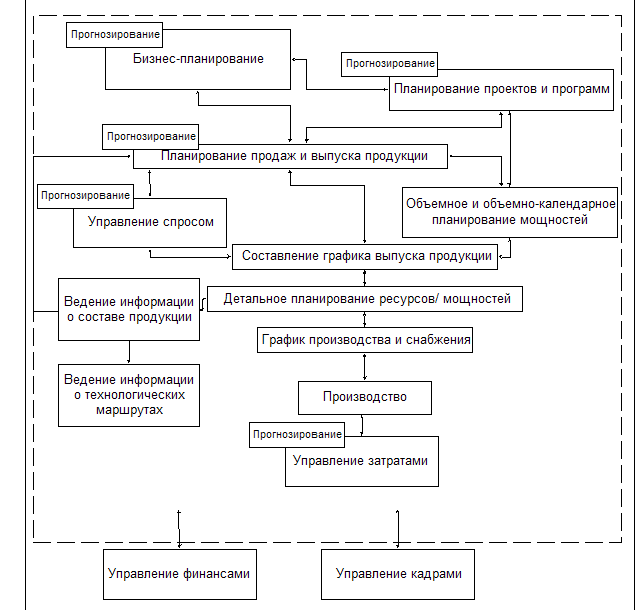

Дипломная работа: Автоматизация работы экономических служб на ОАО "ВСЗ"Управление проектами и программами. В производственных системах, предназначенных для выпуска сложной продукции, собственно производство является одним из этапов полного производственного цикла. Ему предшествуют проектирование, конструкторская и технологическая подготовка, а произведенная продукция подвергается испытаниям и модификации. Отсюда следует необходимость управления проектами и программами в целом и включение соответствующих функций в систему управления. Ведение информации о составе продукции. Эта часть системы управления обеспечивает управленцев и производственников информацией требуемого уровня о продукции, изделиях, сборочных единицах, деталях, материалах, а также об оснастке и приспособлениях. Здесь обеспечивается адекватное представление различных структур изделий, полнота данных, фиксация всех изменений. Особое место среди решаемых задач принадлежит прямой задаче разузлования для многоуровневых изделий. Она используется также при планировании потребностей в материальных ресурсах. Ведение информации о технологических маршрутах. Для решения задач оперативного управления производством необходима информация о последовательности операций, входящих в технологические маршруты, длительности операций и количестве исполнителей или рабочих мест, требуемых для их выполнения.

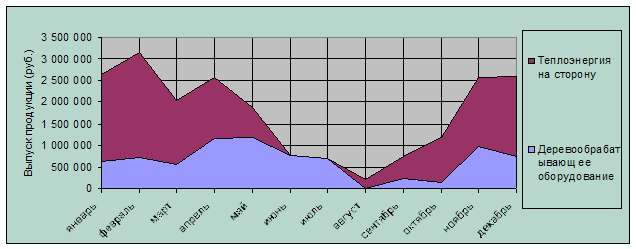

Управление затратами. Этот фрагмент системы оценивает работу производственных и других подразделений с точки зрения затрат. Здесь выполняются работы по определению плановых и фактических затрат. Роль данной подсистемы — обеспечить связь между управлением производством и управлением финансовой деятельностью путем решения задач планирования, учета, контроля и регулирования затрат. Задача, как правило, решается в различных разрезах — по подразделениям, проектам, типам и видам продукции, изделиям и т. п. Данная информация используется для выработки управляющих решений, оптимизирующих экономические показатели предприятия. Управление финансами. В этой подсистеме решаются задачи управления финансовой деятельностью. Практически во всех зарубежных системах в нее входят четыре подсистемы более глубокого уровня — “Главная бухгалтерская книга”, Расчеты с заказчиками”, “Расчеты с поставщиками”, “Управление основными средствами”. Автоматизация управления финансами на предприятии позволяет: • усилить финансовый контроль путем обобщения всей финансовой деятельности; • улучшить оборот денежных средств путем обеспечения полного управления кредитами и счетами дебиторов; • оптимизировать управление денежными средствами путем автоматизации расчетов с поставщиками; • максимизировать отдачу от капитальных вложений путем обеспечения более эффективного управления основными средствами, арендованной собственностью, ремонтной базой, незавершенным капитальным строительством. Управление кадрами. В данной подсистеме решаются задачи управления кадровыми ресурсами предприятия. Задачи, решаемые в подсистеме управления кадрами, связаны с профориентацией, набором персонала, профессиональной адаптацией, штатным расписанием, переподготовкой, продвижением по службе, оплатой и т.п. Таким образом, ERP является улучшенной модификацией MRPII. Ее цель — интегрировать управление всеми ресурсами предприятия, а не только материальными, как это было в MRPII. Такое расширение системы, повышая эффективность управления, вместе с тем, увеличивает и масштабы формальной системы, что усложняет характер работ по созданию АСУП. Еще одной особенностью ERP является, по существу, сохранение подходов к планированию производства, принятых в MRPII. Основная причина состояла в том, что на первоначальном этапе перехода от MRPII к ERP мощность вычислительных систем была недостаточна для того, чтобы обеспечить широкое применение методов моделирования и оптимизации. Ограничения вычислительного характера привели, например, к тому, что плановые решения формируются путем циклического повторения двух шагов. На первом шаге формируется план без учета ограничений на производственные мощности. На втором шаге он проверяется на допустимость. Процесс повторяется до тех пор, пока план, полученный на одной итерации, не будет допустимым. В ERP решения о включении изделия в график выпуска продукции может приниматься не только на основе реально имеющегося спроса, но и на основе прогноза спроса и в связи с выполнением новых проектов и программ. Это, безусловно, расширяет диапазон применения системы управления и делает ее более гибкой и адаптивной к изменениям внешней среды. 1.4. Подходы к автоматизации управления предприятиемКусочная (хаотичная) автоматизация. Хаотичная автоматизация является одним из наиболее неэффективных видов инвестирования средств в развитие предприятия. Под хаотичностью процесса в данном случае понимается отсутствие стратегического плана. Как правило, при таком подходе процесс внедрения информационных технологий определяется краткосрочными локальными задачами, а не реальными потребностями бизнеса. В качестве критериев принятия решений в этих случаях могут выступать: уровень знаний и предпочтений лиц, принимающих решения, возможность купить сейчас с эксклюзивной скидкой какую-либо технику или программное обеспечение и т. д. Как правило, в результате предприятие в лучшем случае получает разрозненные прикладные системы, стоимость интеграции которых в некоторых случаях может быть сравнима с общей стоимостью комплексного решения. В худшем случае создаются незаконченные фрагменты информационной инфраструктуры и прикладных систем, которые не могут применяться в практической деятельности предприятия. При этом предприятие несет дополнительные затраты на дублирование функций, которые должна была выполнять информационная система, и обслуживание созданных незаконченных прикладных систем. Автоматизация по участкам. Автоматизация по участкам подразумевает процесс автоматизации отдельных производственных или управленческих подразделений предприятия, объединенных по функциональному признаку. Например, литейный участок, бухгалтерия и т. д. Подобный путь автоматизации выбирается в следующих случаях: • инвестиционные ресурсы предприятия недостаточны для решения задачи автоматизации в полном объеме; • существуют участки, где применение автоматизированных систем дает значительный экономический эффект, например за счет сокращения персонала; • технология производства или иные условия не позволяют обходиться без использования автоматизированных систем. Наиболее часто такой подход применяется для автоматизации производственных участков. Основное средство автоматизации — специализированные АСУ технологическим процессами. Применение принципа автоматизации предприятия по участкам для ряда предприятий — единственно возможный способ повысить экономические показатели в условиях ограниченных инвестиционных ресурсов. Чтобы автоматизация по участкам была эффективна, необходимы стратегический и оперативный планы автоматизации. При этом стратегический план автоматизации, если выбрана стратегия автоматизации по участкам, должен периодически, не реже раза в год, пересматриваться. Автоматизация по направлениям. Автоматизация по направлениям подразумевает автоматизацию отдельных направлений деятельности предприятия, таких, как производство, сбыт, управление финансами. Подход, связанный с автоматизацией по направлениям, часто применяется при использовании систем класса MRPII, ERP, когда конечной целью работ является полная автоматизация предприятия. От автоматизации по участкам этот подход отличается следующим. Автоматизация по направлениям деятельности предполагает участие в этом процессе всех организационных подразделений, функционирование которых связано с автоматизируемым направлением. Обычно любое направление деятельности охватывает практически все подразделения предприятия. Например, процесс снабжения. В этом процессе принимают участие все подразделения: от производственных до управленческих и непосредственно сам отдел снабжения и транспортные службы. Поэтому подход, связанный с автоматизацией по направлениям, в принципе нельзя рассматривать как локальный. Его реализация связана с созданием как минимум коммуникационной инфраструктуры предприятия. В большинстве случаев автоматизация по направлениям связана с “реинжинирингом бизнес-процессов” и требует создания модели всего предприятия. Все сказанное выше относительно повышения эффективности при использовании подхода автоматизации по участкам остается в силе и в рассматриваемом случае. Ревизия стратегического плана автоматизации должна производиться после окончания автоматизации какого-либо направления и оценки полученных результатов. Полная автоматизация управления предприятием. АСУП как система состоит из большого количества элементов различных уровней и различного назначения. К ним относятся подсистемы, модули, блоки управления, задачи, управленческие процедуры, функции, операции и т. п. Базовые системы типа ERP, как правило, представляют собой иерархические структуры, состоящие в итоге из элементарных управленческих процедур, предназначенных для включения в АСУП. Интеграция предполагает такое объединение и согласование управленческих функций и процедур, чтобы в ходе процесса управления предприятием обеспечивалась оптимизация его поведения. Интеграция проявляется во всех без исключения функциональных и обеспечивающих подсистемах. В подсистеме технического обеспечения — это локальные вычислительные сети и обеспечение связи предприятия с внешней средой через глобальные сети. В подсистеме информационного обеспечения — это ведение баз данных под управлением СУБД. Интеграция математического обеспечения проявляется прежде всего в согласовании входов и выходов математических моделей, комплексировании различных моделей (например, прогнозирования и планирования), целостности и непротиворечивости системы математических моделей. Интеграция программного обеспечения проявляется в том, что оно строится в виде сложного и вместе с тем гибкого программного комплекса, позволяющего выполнять программы в требуемой последовательности и в требуемых сочетаниях. Интегрированные АСУП, построенные на основе одной базовой системы ERP, выводят предприятие на новый уровень интеграции организационного обеспечения благодаря унификации пользовательского интерфейса. Особенно ощутим этот эффект в больших АСУП, где новая система приходит на смену сотням старых локальных систем. Практическим результатом перехода к новой системе становится единый для всего предприятия стандарт способов взаимодействия пользователей с системой. Главное, ради чего создаются на предприятиях автоматизированные системы, — это функциональная интеграция. Системы управления предприятием (ERP), автоматизации производства (САМ), автоматизации проектирования продукции и технологических процессов (CAD) объединяются в интегрированное компьютерное производство (CIM). Единая компьютерная система позволяет обеспечить взаимную прозрачность систем. Например, уже на стадии проектирования можно моделировать возможное влияние конструкторских и технологических решений на ход производства. Система ERP объединяется с объектами и системами, находящимися вне предприятия. Интеграция между подсистемами — это первый шаг к интеграции внутри ERP. Она выражается в обмене данными между подсистемами ERP. Нередко эти данные инициируют события и процессы в других подсистемах. Гибкость при реализации конкретных структур управления порождает новые моменты в интеграции функций базовой системы, поскольку состав функций, включаемых в подсистемы конкретной АСУП, может не полностью совпадать с функциональным наполнением подсистем базовой системы. АСУП строится с ориентацией на управление производственным процессом как единым целым, а не на автоматизацию деятельности отдельных подразделений, занимающихся управлением. Таким образом, комплексная автоматизация управления способствует преодолению барьеров между различными службами управления. 2. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Открытое акционерное общество “Вологодский станкостроительный завод” – крупное специализированное предприятие по производству деревообрабатывающего оборудования; расположено по адресу: Российская Федерация, 160010, г. Вологда, ул. Залинейная, 22. Общество зарегистрировано постановлением Главы администрации г. Вологды №1735 от 15.09.93 г., регистрационный № 3206. Среднесписочная численность работников в 2000 году составила на предприятии 686 человек. Основные технико-экономические показатели ОАО Вологодский станкостроительный завод” за 1991 — 2000 гг. представлены в Приложении 3. В номенклатуру выпускаемой продукции на предприятии ОАО “Вологодский станкозавод” (ОАО “ВСЗ”) входят: 1. Деревообрабатывающее оборудование, в том числе, деревообрабатывающие станки, средства механизации, автоматические линии и оборудование для производства ДСП (древесностружечные плиты); дополнительные комплекты пил; электрические двигатели для станков; запасные части к деревообрабатывающему оборудованию. Эти виды продукции являются для предприятия профильными и наиболее важными, в общей структуре себестоимости они имеют наиболее большую долю и дают около половины выручки от реализации продукции. Однако, производство многих видов продукции этой категории является для предприятия нерентабельным. 2. Теплоэнергия. На предприятии налажено производство теплоэнергии, которая поступает в городские коммунальные теплосети, а также реализуется сторонним предприятиям (ВОМЗ, ПЗ-23 и др.). 3. Товары народного потребления (садово-огородный и строительный инвентарь, ритуальные изделия и др.). Производство этих видов продукции осуществляется, в основном, по разовым заказам организаций и физических лиц. Предприятие производит большую номенклатуру изделий, что обуславливает множество применяемых видов технологий. В связи с этим на АО ВСЗ” функционирует разветвленная система технических служб и подразделений, осуществляющих проектирование технологических процессов, обеспечение производства всеми необходимыми материалами, комплектующими, сырьем, реализацию производственного процесса в цехах предприятия и контроль над выполнением технологического процесса, качеством продукции (см. Приложение 1). Отвечают за организацию всего вышеперечисленного на предприятии директор по производству и технический директор. Директор по производству осуществляет контроль за основными производственными процессами, которые реализуются в следующих подразделениях: - сварочно-заготовительном цехе; - литейном участке; - механическом цехе; - участке металло-покрытий; - сборочном цехе. Для осуществления производственной деятельности, для обеспечения нормального течения технологии производства продукции необходима определенная производственная структура — комплекс входящих в предприятие производственных единиц (цехов, служб), их соотношение и взаимосвязь (см. Приложение 2). На ОАО “ВСЗ” функционирует относительно большое число производственных подразделений, особенно основных и вспомогательных цехов. На предприятии при производстве продукции осуществляются технологические процессы сварки, литья, механической обработки металла и сборки готового изделия из комплектующих, также выполняется напыление металлических покрытий методом гальванопластики. На большей части технологического процесса осуществляется обработка металла различными способами: резанием, строганием, шлифованием, литьем. Большое количество видов производимой продукции ОАО ВСЗ” влечет за собой также и разнообразие используемого в производственном процессе оборудования. На предприятии, в основном, используются станки и производственные линии металлообработки, печи для литья металла, установки гальванопластики, средства механизации труда и транспортные единицы, в том числе автомашины, различные виды кранов; налажена перевозка грузов по железнодорожным путям. Однако, хотелось бы обратить внимание на то, что большая часть из установленного на ОАО “ВСЗ” оборудования близка к моральному и физическому устареванию; из-за недостатка средств инновационная и инвестиционная деятельность в этой области предприятием практически не проводится. 2.1. Анализ производства и реализации продукцииЗаводом в 2000 году произведено товарной продукции на 79519 тыс. руб., что на 83,6% выше уровня предыдущего года. Выручка от реализации продукции в отчётном году составила 84408 тыс. руб. — на 49% больше, чем в 1999 году. Динамика производства деревообрабатывающего оборудования (ДОО) — основного и профильного вида продукции свидетельствует о том, что наращиванию производства заводом мешают прежде всего внешние условия: снижение платежеспособного спроса в 1994 — 1996 гг. вызвало резкий спад производства; большой рост производства основных видов продукции в 1997 году по сравнению с предыдущим годом (более чем на 250%) оказался нестабильным: в 1998 году отмечено уже падение производства ДОО (см. Рис. 2.1.), что связывают с уменьшением заказов после кризиса 17 августа 1998 года. Однако за два последних года предприятию удалось из-за возросшего спроса на деревообрабатывающее оборудование значительно увеличить объемы производства, что дает повод надеяться на улучшение положения. Рис. 2.1. Динамика производства деревообрабатывающего оборудования ОАО “ВСЗ” в 1991 — 2000 гг. Производство теплоэнергии за последние годы остается практически на одном уровне, т.к. уровень потребности в ней сторонних организаций является постоянным. Анализируя структуру реализации продукции, следует отметить, что реализация теплоэнергии на сторону приносила в течение 1994 — 1998 гг. ОАО “ВСЗ” больший доход, чем реализация деревообрабатывающего оборудования, т.е. профильной продукции (Рис. 2.2.); что, можно сказать, и позволяло рассматриваемому предприятию выживать в сложившихся непростых условиях. Поступление выручки в большем объеме от реализации теплоэнергии, чем от основной деятельности — выпуска деревообрабатывающего оборудования, во многом связано с тем, что рынок товаров производственно-технического назначения, к которому относится и ДОО, является вторичным, производным от рынка конечного потребления, создающего спрос на тот или иной товар. Экономическое положение страны резко снизило покупательную способность граждан, платежеспособный спрос снизился, а следовательно, снизился спрос и на деревообрабатывающие станки. Это влияет на производственную деятельность предприятия, ограничивая возможности сбыта своей продукции.

Рис. 2.2. Структура реализации продукции ОАО “ВСЗ” в 1998 году. Для более детального анализа объемов и динамики выпуска продукции рассмотрим показатели производства важнейших видов продукции (деревообрабатывающее оборудование и теплоэнергия) за 1998 год по месяцам, как показано в табл. 2.1. Таблица 2.1Выпуск продукции ОАО “ВСЗ” в 1998 году

Анализ динамики производства важнейших видов продукции по месяцам указывает на определенную сезонность выпуска продукции: если производство деревообрабатывающего оборудования происходит по мере поступления и выполнения заказов, то теплоэнергия производится, в основном, в холодное время года (Рис. 2.3). Это значит, что наиболее значительную часть дохода предприятие должно получать в период с октября по апрель каждого года, однако оплата теплоэнергии предприятиями-потребителями происходит как правило с задержками; все же нехватка средств на протяжении “теплого” периода вполне ощутима, исходя из чего и строится планирование деятельности предприятия в каждом календарном году.

Рис. 2.3. Динамика выпуска важнейших видов продукции в 1998 году. Однако, начиная с 1999 года в нашей стране наблюдается значительный рост объемов заготовки леса, деревообработки, что вызвало и увеличение спроса на продукцию предприятия, и, следовательно, увеличение объемов производства и реализации деревообрабатывающего оборудования. В 2000 году большая часть выручки приходилась уже на реализацию основной продукции ОАО “ВСЗ” — выручка от реализации деревообрабатывающего оборудования составляет около 50% общих операционных доходов. (Рис. 2.4). Существенной статьей дохода для предприятия являются коммерческие службы. К ним относятся три магазина, состоящие на балансе ОАО ВСЗ”: продуктовый, мебельный и промтоварный. Около десятой доли выручки приносят также реализация прочей продукции (в основном, товары народного потребления) и выполнение разовых заказов для различных организаций и частных лиц на производство непрофильной продукции.

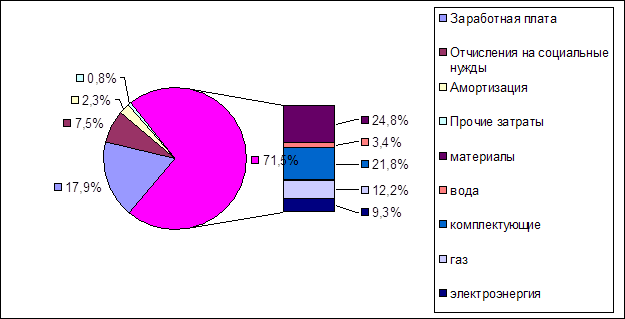

Рис. 2.4. Структура реализации продукции ОАО “ВСЗ” в 2000 году. 2.2. Анализ себестоимости выпускаемой продукцииПод себестоимостью продукции понимается выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг). Различают следующие виды себестоимости: цеховая (включает затраты цеха, связанные с производством продукции), производственная (включает цеховую себестоимость вместе с общепроизводственными и общехозяйственными расходами) и полная. Полная себестоимость отражает все затраты на производство и реализацию продукции, и включает производственную себестоимость и внепроизводственные расходы (расходы на тару и упаковку, транспортировку продукции, прочие расходы). Все затраты, образующие себестоимость, группируются по экономическим элементам: 1. Материальные затраты (за вычетом стоимости возвратных отходов); 2. Затраты на оплату труда; 3. Отчисления на социальные нужды; 4. Амортизация основных фондов; 5. Прочие затраты. Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, сметы затрат и экономического обоснования инвестиций. Под структурой себестоимости понимаются ее состав по элементам или статьям и их доля в полной себестоимости. Структура себестоимости производства и реализации продукции за 2000 год представлена в таблице 2.2. Таблица 2.2.Структура себестоимости продукции по экономическим элементам ОАО “ВСЗ” за 2000 год

Наглядно структура себестоимости производства продукции по экономическим элементам представлена на рисунке 2.5.

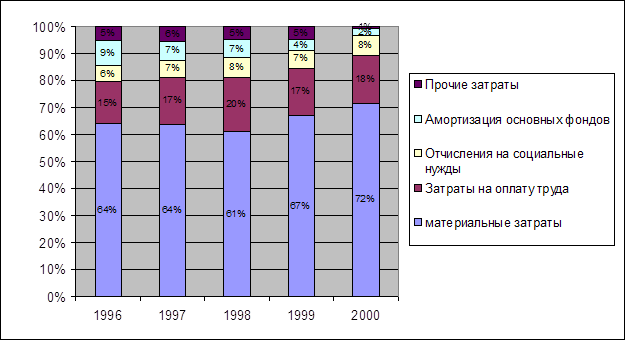

Рис. 2.5. Структура себестоимости производства продукции ОАО “ВСЗ” в 2000 году. Большая часть затрат (71,5%) приходится на материальные (что является типичным для машиностроительных предприятий), в составе которых наибольшую долю имеют затраты на материалы (24,8%), комплектующие (21,8%). Также предприятие производит большие затраты на оплату энергии: газа (12,2%), электроэнергии (9,3%). Несомненно, в части снижения себестоимости за счет экономии всех видов материалов и энергии у предприятия имеются большие резервы. Также высокую долю в себестоимости имеют затраты на оплату труда (вместе с отчислениями 25,37% от общей суммы затрат). Это объясняется тем, что на предприятии в течение последних десяти лет наблюдается большая диспропорция между численностью работающих и финансовыми возможностями по оплате их труда (и перечислению взносов в государственные внебюджетные фонды (с 2000 года — единый социальный налог)). В сложившихся условиях ОАО “ВСЗ” проводит политику по постепенному снижению численности работающих: с 1991 по 2000 год среднесписочная численность снизилась с 1234 до 686 человек (на 584 человека в 1,8 раза). Однако, эти меры не приводят к желаемой экономии средств: из-за небольшой зарплаты предприятие покидают наиболее квалифицированные кадры, особенно производственно-промышленный персонал. В настоящее время достойный уровень оплаты труда установлен только в энергетической и ремонтной службе, в остальных подразделениях средняя оплата труда не превышает уровня 1100 рублей в месяц. Причем ситуация с заработной платой для работников завода изменилась в лучшую сторону только в 2000 году: в 1998 году средняя оплата труда была на уровне 612 рублей в месяц, в 1999 году — 875 рублей, в 2000 — 1456 рублей. В связи с этим рекомендуется более жесткое сокращение штата работников и одновременное значительное повышение оплаты труда на предприятии. Для детального анализа тенденций в изменении себестоимости выясним, как она распределялась по экономическим элементам последние 5 лет (табл. 2.3). Таблица 2.3.Структура себестоимости продукции по экономическим элементам ОАО “ВСЗ” за 1996 – 2000 гг.

Изменения структуры себестоимости ОАО “Вологодский станкостроительный завод” наглядно представлены на рис. 2.6.

Рис. 2.6. Структура себестоимости производства продукции ОАО “ВСЗ” за 1996 – 2000 гг. За последние 5 лет структура себестоимости претерпела некоторые важные изменения: каждый год наблюдается снижение доли амортизации в общей сумме затрат (с 9% в 1996 году до 2% в 2000 году). Это свидетельствует о том, что износ основных средств возмещается не в полной мере; действительно, большая часть оборудования, установленного на предприятии является физически и морально устаревшим; стоимость основных средств из года в год снижается. В связи с этим фактом рекомендуется проводить более активную амортизационную политику, использовать ускоренную амортизацию основных средств, привлекать средства для вложений в производство. Другим качественным изменением в структуре себестоимости является наблюдаемый в течение двух последних лет значительный рост удельного веса материальных затрат. Этот факт можно объяснить постепенным увеличением тарифов за пользование электроэнергией и газом, а также снижением эффективности производства теплоэнергии. В этой связи предприятию необходимо проводить жесткую политику экономии всех видов материальных ресурсов, особенно энергетических, которые являются для ОАО “ВСЗ” наиболее важными и составляют на 2000 год 22% от общих затрат. 2.3. Анализ эффективности деятельности предприятияРентабельность — один из основных качественных показателей эффективности хозяйственной деятельности предприятий, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции, работ, услуг. Рентабельность предприятия показывает степень прибыльности его деятельности. Рентабельность продаж, например, отражает удельный вес прибыли в каждом рубле выручки от реализации. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Показатели рентабельности можно объединить в несколько групп: 1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов; 2) показатели, характеризующие рентабельность продаж; 3) показатели, характеризующие доходность капитала и его частей. Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли (Приложения 3,4).

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения валовой или чистой прибыли к сумме затрат по реализованной или произведенной продукции. Для АО “ВСЗ” на 2000 год она равна 32,03% (по валовой прибыли), т.е. предприятие имеет прибыль с каждого рубля, затраченного на производство и реализацию продукции. Однако, чистая прибыль, отнесенная к себестоимости производства и реализации продукции, из-за больших коммерческих и управленческих расходов, сумм налога на прибыль вместе со штрафами и пенями составляет уже минус 0,012%. Значит, окупаемости издержек в настоящее время практически нет, предприятие не имеет прибыли для потребления и накопления. Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции. Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж, на 2000 год она равнялась 9,61%. Причем рентабельность продаж деревообрабатывающего оборудования составила в 2000 году 11,33%, т.е. производство основной продукции для ОАО “ВСЗ” является прибыльным. Одним из показателей экономической деятельности организации в целом является рентабельность активов (экономическая рентабельность). Это самый общий показатель, отвечающий на вопрос, сколько прибыли организация получает в расчете на рубль своего имущества. Рентабельность активов в 2000 году составила 8,3% Фондорентабельность показывает эффективность использования основных средств и прочих внеоборотных активов. Определяется отношением суммы прибыли к сумме внеоборотных активов. Фондорентабельность предприятия в 2000 году составила 15,25%, т.е. основные фонды использовались эффективно. Таким образом из анализа эффективности деятельности предприятия следует, что в 2000 году ОАО “ВСЗ” работает эффективно, вложенные средства приносят прибыль. Однако, большие суммы задолженности по платежам в бюджет и внебюджетные фонды практически сводят на нет прибыльность производственной деятельности, что вызывает отрицательный итоговый финансовый результат деятельности предприятия. 2.4. Оценка имущественного положения предприятияИмущество это совокупность имущественных прав (актив). Для анализа имущественного положения предприятия используются данные бухгалтерских балансов за последние 6 лет. Статьи актива баланса располагаются в зависимости от степени ликвидности имущества, т.е. от того, насколько быстро данный вид актива может быть преобразован в денежную форму. Разделы актива баланса в порядке возрастания ликвидности: 1. Внеоборотные активы (иммобилизованные средства). Для них характерна низкая степень ликвидности: · нематериальные активы (патенты, авторские права, лицензии, торговые марки и другие ценные, но не овеществленные активы, контролируемые предприятием); · основные средства (имущество, здания, оборудование, земля, т.е. материальные активы с относительно долгим сроком полезной службы); · капиталовложения (незавершенное строительство, долгосрочные финансовые вложения и др.). 2. Оборотные активы (мобильные средства). Для них характерна высокая степень ликвидности: · запасы товарно-материальных ценностей и затраты — совокупность статей, которые характеризуют имущество: Ø хранящееся для реализации; Ø находящееся в процессе производства для реализации; Ø постоянно расходующееся на производство продукции; · дебиторская задолженность; · краткосрочные финансовые вложения (капиталовложения в ценные бумаги, инвестиции и др.); · денежные средства. Для того чтобы оценить изменения, происходившие с имуществом предприятия в последние 6 лет, проведем анализ структурной динамики активов ОАО “ВСЗ” за этот период. Исходной информацией для анализа будет являться стоимость основных и оборотных средств предприятия на конец года (табл. 2.4). Таблица 2.4.Показатели стоимости имущества ОАО “ВСЗ” за 1996 2000 гг. на конец года, т.р.

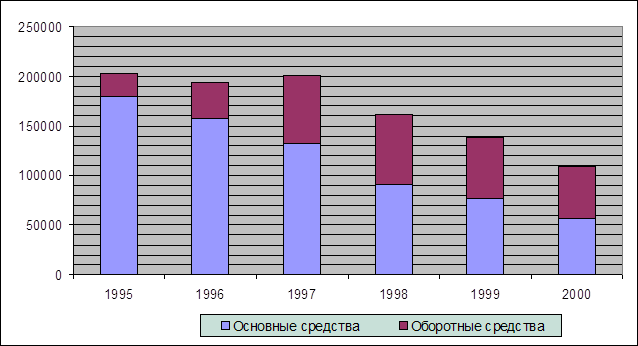

Как показывают данные таблицы 2.4, стоимость имущества предприятия в текущих ценах в течение большинства исследуемых периодов не изменялась существенным образом. Однако с учетом изменившихся цен в отрасли динамика стоимости имущества является негативной (Рис. 2.7).

Рис. 2.7. Динамика стоимости имущества ОАО “ВСЗ” за 1995 – 2000 гг. В течение 1995 — 1997 гг. больших изменений в стоимости имущества предприятия не происходит, однако наблюдаются большие качественные изменения в его структуре: увеличивается доля оборотных активов, т.е. реальный производственный потенциал снижается. Рост доли оборотных средств для производственного предприятия считается негативным при постоянстве стоимости основных средств или ее снижении. В ситуации, сложившейся в 1995 1997 гг., происходит снижение стоимости основных средств при увеличении стоимости оборотных. В частности, растет стоимость незавершенного производства, увеличивается задолженность перед предприятием, т.е. становится все меньше возможностей осуществлять нормальную производственную деятельность. За последние 3 года (1998 — 2000 гг.) происходит сильное снижение стоимости имущества ОАО “Вологодский станкостроительный завод”. Вместе с тем продолжается движение в сторону увеличения удельного веса оборотных средств, которые на конец 2000 года составили 49,5% стоимости имущества предприятия. 2.5. Анализ финансового состояния предприятияПод финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризует обеспеченность финансовыми ресурсами, необходимыми для нормального функционирования предприятия, платежеспособностью и финансовой устойчивостью. Финансовое состояние зависит от результатов производственной, коммерческой и финансовой деятельности. Для их определения предприятие проводит анализ, выявляя недостатки и находя резервы по улучшению финансового состояния. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||