|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

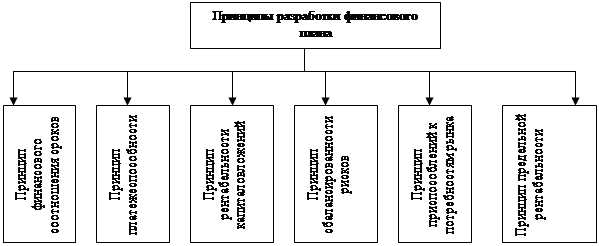

Дипломная работа: Финансовый план в системе бизнес-планированияРазработанный на основе этих данных финансовый план служит для увязки общего объема финансовых ресурсов с их источниками и направлениями расходования. По мнению ряда современных ученых, среди которых можно выделить И.А. Бланк, при разработке финансовых планов, предприятие использует ряд основополагающих принципов, которые представлены на рисунке 6 [8]: 1. Принцип финансового соотношения сроков ("золотое банковское правило") - использование и получение средств должно происходить в установленные сроки, т.е. капиталовложения с длительными сроками окупаемости целесообразно финансировать за счет заемных средств. 2. Принцип платежеспособности - планирование денежных ресурсов в финансовом плане должно обеспечивать платежеспособность предприятия в любое время года. 3. Принцип рентабельности капиталовложений - для капитальных вложений целесообразно выбирать самые дешевые способы финансирования. Заемный капитал выгоднее привлекать в том случае, если он повышает рентабельность собственных средств. 4. Принцип сбалансированности рисков - особенно рискованные инвестиции правомерно финансировать за счет собственных средств. 5. Принцип приспособлений к потребностям рынка - в финансовом плане предприятию важно учитывать конъюнктуру рынка и свою зависимость от получения кредитов. 6. Принцип предельной рентабельности - целесообразно выбирать те капиталовложения, которые обеспечивают максимальную предельную рентабельность на инвестированный капитал.

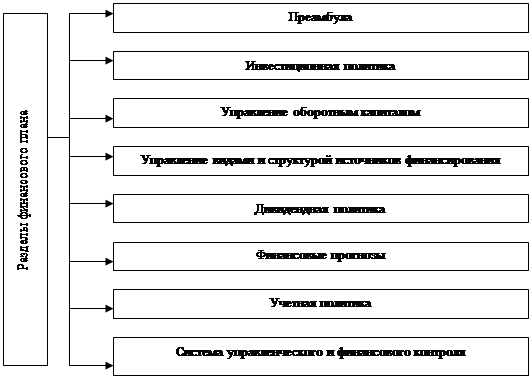

Рисунок 6 - Принципы финансовых планов Согласно представлениям Н.А. Платоновой, выделяются следующие этапы финансового планирования [25 [: анализ финансового положения компании; составление прогнозных смет и бюджетов; определение общей потребности компании в финансовых ресурсах; прогнозирование структуры источников финансирования; создание и поддержание действенной системы управленческого и финансового контроля; разработка процедуры внесения изменений в систему планов (контур обратной связи). С позиции практики, рекомендуется готовить несколько вариантов финансового плана: пессимистический, наиболее вероятный и оптимистический. При подготовке плана надо учитывать наличие ограничений, с которыми сталкивается предприятие (требования по охране окружающей среды, требования рынка по объем" структуре и качеству продукции; технические, технологические и кадровые особенности предприятия), дисциплинирующую роль плана для работы финансового менеджера, условность любых планов в силу естественной неопределенности развития экономической ситуации в глобальном и локальном масштабах. В наиболее общем виде финансовый план, который предложен В.В. Ковалевым, содержит следующие разделы, которые представлены на рисунке 7 [20]: Преамбула Инвестиционная политика: политика финансирования НИОКР;

Рисунок 7 - Структура финансового плана политика финансирования основных средств; политика финансирования нематериальных активов; политика в отношении долгосрочных финансовых вложений 3. Управление оборотным капиталом: управление денежными средствами и их эквивалентами; финансирование производственных запасов; политика в отношениях с контрагентами и управление дебиторской задолженностью Управление видами и структурой источников финансирования Дивидендная политика Финансовые прогнозы: характеристика финансовых условий; доходы фирмы; расходы фирмы прогнозная финансовая отчетность (баланс и отчет о прибылях и убытках); бюджет денежных средств; общая потребность в источниках финансирования; потребность во внешнем финансировании Учетная политика Система управленческого и финансового контроля. Финансовый план сложен как по структуре, так и по содержанию. Кроме того, для его разработки требуются усилия различных подразделений компании. Логика структурирования финансового плана очевидна и построена с учетом последовательного рассмотрения направлений вложения средств (инвестиционный аспект), источников их мобилизации (источниковый, или финансовый, аспект) и планируемой результативности использования вовлекаемых в оборот ресурсов (эффект и эффективность). В преамбуле дается общая характеристика деятельности фирмы, приводятся достигнутые ею основные финансовые результаты как база для разработки данного финансового плана, излагаются используемые принципы планирования, условности и допущения; указываются службы, участвовавшие в подготовке плана, и использованное нормативное, методическое и информационное обеспечение. В разделе "Инвестиционная политика" излагаются основные ориентиры по инвестированию в долгосрочные активы: объемы, последовательность и сроки осуществления капитальных вложений в материально-техническую базу (основные средства), в нематериальные активы и в финансовые активы (паи, акции, облигации и др.). Отдельный подраздел может содержать планы в отношении приобретения активов по договорам лизинга. Общая политика в отношении НИОКР излагается в специальном подразделе, формируемом на основе стратегического плана фирмы. В разделе "Управление оборотным капиталом" излагаются политика и основные количественные параметры в отношении трех крупных блоков оборотных средств: Денежные средства. Дается аналитический комментарий к бюджету денежных средств, описывается политика в отношении краткосрочных финансовых вложений, их предназначение, характеризуются портфельные инвестиции, обосновываются ограничения на остаток денежных средств на счетах фирмы, условия взаимной конвертации денежных средств и ликвидных ценных бумаг и др. Производственные запасы. Характеризуется выбранная политика управления запасами в целом, по подразделениям, технологическим линиям и укрупненной номенклатуре сырья и материалов; указываются объемы страховых запасов, обосновываются объемы дополнительно вовлекаемых в оборот средств или их иммобилизации в связи с расширением деятельности, с инфляцией, изменением требований в отношении страховых запасов и др. Дебиторская задолженность. Излагаются политика фирмы в отношениях с контрагентами, условия их кредитования, динамика и планируемые объемы дебиторской задолженности, финансовые результаты от предоставления скидок, принципы формирования резервов по сомнительным долгам, принципы и техника работы с неаккуратными дебиторами, система штрафных санкций и др. В разделе "Управление видами и структурой источников финансирования" налагается политика управления долго - и краткосрочными источниками финансирования. В части долгосрочных источников (дополнительная эмиссия акций, выпуск облигаций, предоставление долгосрочных кредитов) раздел готовится на основе стратегического плана, а потому в текущем финансовом плане уточняются параметры и ограничения, заданные стратегией развития фирмы; обосновывается целесообразность и необходимость применения финансовых инструментов, способствующих повышению привлекательности эмитируемых ценных бумаг; указываются резервы средств, необходимых для осуществления эмиссии, и др. В части краткосрочных источников финансирования излагается политика в отношении аудиторской задолженности, включая принципы и технику расчетов с бюджетом; приводятся методические рекомендации в отношении целесообразности пользования предоставляемыми контрагентами скидками. В разделе "Дивидендная политика" излагаются общие положения в отношении выплаты дивидендов (динамика, виды выплат, источники финансирования, сроки, суммы и виды выплат и др.). Дивидендная политика рассматривается в контексте управления долгосрочными источниками финансирования и инвестиционной стратегией фирмы. Раздел "Финансовые прогнозы" имеет сугубо техническое наполнение и в значительной степени носит справочный характер (по отношению к другим разделам плана). В нем последовательно рассматриваются плановые ориентиры по доходам и расходам фирмы по видам и источникам в предусмотренных градациях (по периодам, подразделениям). Прогнозные баланс и отчет о прибылях и убытках составляются в укрупненной номенклатуре. При составлении бюджета денежных средств выявляется изменение планируемого остатка средств на счетах фирмы по периодам и определяется необходимость и объем требуемых краткосрочных заимствований. Раздел "Учетная политика" носит вспомогательный характер, а его содержимое позволяет более обоснованно трактовать финансовые индикаторы, описываемые в других разделах плана. Структура раздела определяется бухгалтерской службой и может включать такие подразделы, как декларирование базовых бухгалтерских регулятивов, принцип признания доходов фирмы, методы оценки запасов, методы амортизации, принципы консолидации (по необходимости). Раздел "Система управленческого и финансового контроля" также носит вспомогательный характер и включает описание информационных потоков между подразделениями, права, обязанности и последствия действий отдельных служб (подразделений) в отношении следования или отклонения от финансового плана. Финансовый план обеспечивает предпринимательский план хозяйствующего субъёкта финансовыми ресурсами и оказывает большое влияние на экономику предприятия. Происходит это благодаря целому ряду существенных обстоятельств. Во-первых, в финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями. В результате корректировки достигается материально-финансовая сбалансированность. Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия и увязаны с основными разделами предпринимательского плана: производством продукции и услуг, научно-техническим развитием, совершенствованием производства и управления, повышением эффективности производства, капитальным строительством, материально-техническим обеспечением, труда и кадров, прибыли и рентабельности, экономическим стимулированием. Таким образом, раздел финансового плана в бизнес-планировании является ключевым, по нему планируются затраты на реализацию проекта, оценивается его финансовая реализуемость и строятся входные данные для определения эффективности проекта. В целом по первому разделу можно сделать вывод, что финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъёкта посредством выбора объектов финансирования, направления финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов. 2. Анализ составления финансового плана в ООО "Павловскинвест"2.1 Общая характеристика деятельности ООО "Павловскинвест"Общество с ограниченной ответственностью "Павловскинвест" зарегистрировано 22 января 2004 года межрайонной ИМНС России №6 по Воронежской области. Свидетельство о регистрации серия 36 №000907676. ООО "Павловскинвест" имеет почтовый и юридический адрес: с. Русская Буйловка, Павловского района Воронежской области, ул. Советская, д.3. ООО "Павловскинвест" имеет расчетный счет в Центрально-Черноземном банке СБ РФ ОСБ №3872 г. Павловска. Директором ООО "Павловскинвест" является Колодяжный Сергей Викторович, главный бухгалтер - Чиндина Людмила Михайловная. Общество действует на основании Устава. Целью общества является получение прибыли. Основные виды деятельности - сельскохозяйственное производство, первичная и вторичная переработка зерна, оптовая торговля сельхозпродукцией и продуктами переработки. Общество является юридическим лицом, имеет самостоятельный баланс. С момента образования данного предприятия основным направлением производства являлось производство продукции и растениеводства, а именно таких культур как подсолнечник, озимая пшеница, озимая рожь, пивоваренный ячмень, кукуруза на зерно. Первостепенной задачей, поставленной перед данным предприятием, было увеличение продуктивности данных культур и увеличение площади посева более рентабельных и пользующихся спросом культур в рамках зернового севооборота, разработанного специалистами аграрного сектора. В таблице № 1 показано, что площадь озимой пшеницы значительно увеличена в сравнении с посевами 2006года. На протяжении многих лет озимая пшеница является рентабельной культурой, дающей высокий урожай и хорошее качество зерна, предназначенной на продовольственные цели. Она является стратегической культурой для нашего предприятия и используется как сырье для производства муки пшеничной хлебопекарной в объеме 7200 тонн в год. Кроме того, продовольственное зерно в любые времена востребовано как на российском, так и на зарубежных рынках. С апреля 2005 года предприятие на базе ООО "Павловскинвест" создало предприятие (агрофирму) нового образца: замкнутый производственный цикл, включающий в себя: производство, переработку зерна, производство подсолнечного масла, хлебопечение с последующей реализацией. Создание такого комплексного сельскохозяйственного предприятия позволило достигнуть следующих положительных результатов: согласуется с интересами региона в плане оздоровления и укрепления экономики Павловского района, повышает его производственно-хозяйственный потенциал и деловую активность в рамках области; позволяет в значительной мере упорядочить и оптимизировать структуру производственных затрат и денежные потоки; вывело данное предприятие на качественно новый высокий уровень организации аграрного предприятия; увеличить объемы производства, расширить рынки сбыта, обеспечив при этом доступные цены; получить стабильные доходы и прибыли, чтобы позволить обеспечит своевременность возврата производственного финансирования (кредитов банка), направить дополнительные инвестиционные вложения в производство, обеспечить своевременность расчетов с поставщиками ресурсов. Основными культурами, возделываемыми в ООО "Павловскинвест" являются: подсолнечник, продовольственные пшеница и рожь, пивоваренный ячмень, горох, кукуруза и гречиха. Из планируемого объема валового сбора пшеницы в количестве 12 тыс. тонн основная часть 7200 тонн будет использована для собственной переработки в муку. Остальной объем реализуется оптовым покупателям. Озимая рожь, кукуруза, гречиха, горох являются востребованными культурами во все времена из-за ограниченности посевов данных культур и на региональном рынке имеют хороший спрос. Имеются предварительные договоренности по реализации кукурузы ОАО "Воронежский комбикормовый завод", компания Бунчо, крахмало-паточный завод г. Ефремово. Основным приоритетом в выращивании кукурузы на зерно является тот фактор, что мы имеем собственную сушилку мощностью 16 тонн в час, которая позволит в оптимальные сроки просушить весь объем кукурузы. Это позволит просушенную культуру положить на хранение и дождаться оптимальной конъюнктуры на рынке и максимальной цены реализации. Подсолнечник является наиболее рентабельной культурой, дающей основную часть дохода от ее реализации. Как и в предыдущие годы на подсолнечник прогнозируется повышенный спрос из-за ряда факторов: ограниченная площадь посева из-за климатических условий по России, северной границей возделывания подсолнечника является Липецкая область; ограничивающим фактором является севооборот, т.к возвращать на прежнее место можно лишь через 7 лет и в структуре посевных площадей он может занимать не более 18% пашни; колоссальная конкуренция среди перерабатывающих предприятий; поздние посевы в ряде хозяйств Воронежской области из-за неблагоприятных погодных условий весной. Считаем, что в нынешнем году в нашем районе сложится цена не ниже прошлогодней цены. Основными покупателями в нашем регионе являются следующие компании: НПО "Апротек", ОАО "Павловское ХПП", ОАО "Эфко" г. Алексеевка, ОАО "Каргил" г. Ефремов, ООО "Юг Руси", ООО "Бунчо" г. Воронеж. Из-за неблагоприятных весенних летних условий прогнозируется как в нашем регионе, так и в целом по России снижение валового сбора пивоваренного и фуражного ячменя. Следуя из этого цены на ячмень будут высокими и иметь повышенный спрос по сравнению с прошлыми годами. Основными покупателями в нашем регионе являются ОАО "Пивзавод Воронежский", ОАО "Острогожская солодовня", ОАО "Очаково" г. Тербуны Липецкой области, многие оптовые компании. Гречиха - крупяная культура используется для производства круп и являются востребованными во все времена. Основным покупателем в Воронежской области является ОАО "Геркулес" г. Бобров. Наличие высококвалифицированных специалистов дает возможность использовать высокотехнологические приемы выращивания и переработки сельскохозяйственных культур. Заработанные средства вкладываются в усовершенствование агротехнических приемов, техническое оснащение и расширение объемов производства и переработки. Переработка зерна предприятия осуществляется на арендуемом у ООО "Мукомол" и ООО "Павловский мелькомбинат" оборудовании. Мельница № 1 - перерабатывает пшеницу, производительность 600 тонн в месяц. Произ-водит пшеничную муку высшего сорта, 1 сорта, пшеничные отруби и позволит переработать 7200 тонн зерна, произведенного нашим предприятием. Мельница № 2 - перерабатывает рожь, производительность 125 тонн в месяц. Производит ржаную муку и ржаные отруби, а также позволит перерабатывать произведенную нами озимую рожь в объеме 1500 тонн в год. ООО "Павловскинвест" имеет расширенную организационную структуру. В состав предприятия входят 2 крупных отделения: Русскобуйловское и Большеказинское, расположенные территориально в с. Р-Буйловка и с. Б-Казинка. В состав руководства входит директор, заместители по энергетической части, автотранспорту, сельхозпроизводству, хранению, переработке зерна, главный бухгалтер и бухгалтера по учету, юрист. Центральный офис располагается в г. Павловске и весь руководящий состав и бухгалтерия размещены в помещении ЗАО "Агропродмаш" по адресу: ул. Войкова, 10. Здесь же находится центральный склад, через который проводится все снабжение средствами производства. 2.2 Анализ финансового состояния ООО "Павловскинвест"Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. Проведем анализ основных экономических показателей деятельности предприятия, представленные в таблице 1. Таблица 1 - Основные показатели финансово-хозяйственной деятельности ООО "Павловскинвест" за 2005-2007 г. г.

В динамике за 2005-2006 г. г. в ООО "Павловскинвест" на 31067 тыс. руб. увеличилась выручка от продаж, за 2006-2007 год выручка также имеет тенденции к увеличению - на 51785 тыс. руб., наблюдается рост товарной продукции на 1,7% или на 1024 тыс. руб. Валовая прибыль за 2005-2006 г. г. сократилась на 1621 тыс. руб., за 2006-2007 г. г. она увеличилась на 21216 тыс. руб. Наблюдается снижение стоимости основных средств в 2006 году по сравнению с 2005 годом на 39046,5 тыс. руб., в 2007 г. они снизились на 1982 тыс. руб. по сравнению с 2006 г. Оборотные средства возросли в 2006 году на 42653 тыс. руб. по сравнению с 2005 годом, в 2007 г. возросли по сравнению с 2006 годом на 10267 тыс. руб. Площадь сельскохозяйственных угодий хозяйства возросла с 12639 га в 2006 г. до 13579 га в 2007 г., неизменным осталось количество физических тракторов, комбайнов. Таким образом, за два года ООО "Павловскинвест" не только увеличил объем производства и реализации продукции и значительно по всем направлениям увеличил производственный потенциал. Анализ финансового состояния - непременный элемент как финансового менеджмента на предприятии. Так и его экономических взаимоотношений с партнерами, финансово-кредитной системой. Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях. Целью горизонтального баланса является определение абсолютных и относительных изменений величин различных статей баланса за определенный период (таблица 2). Проанализировав таблицу 2 можно сделать вывод, что валюта баланса за исследуемый период увеличилась на 112,87%, в 2006 году она составляла 161786 тыс. руб., что на 29086 больше, чем в 2005 году, в 2007 году составляет 149787 тыс. руб., что на 11999 тыс. руб. меньше, чем в 2006 году. Таблица 2 - Горизонтальный анализ бухгалтерского баланса за 2005-2007 гг.

Внеоборотные активы уменьшились в 2006 году на 597 тыс. руб. по сравнению с 2005 годом, в 2007 году они сократились на 3367 тыс. руб. по сравнению с 2006 годом. Оборотные активы за исследуемый период наоборот увеличились на 29680 тыс. руб., в 2006 году по сравнению с 2005 годом и на 9146 тыс. руб. сократились в 2007 году по сравнению с 2006 годом за счет дебиторской задолженности, которая увеличилась на 107,74% в 2007 году по сравнению с 2005 годом. Денежные средства сократились на 1526 тыс. руб. в 2006 году по сравнению с 2005 годом, в 2007 году они увеличились на 43 тыс. руб. по сравнению с 2006 годом. Собственный капитал предприятия увеличивался на протяжении всех трех исследуемых лет, их процент составил 8,58 в 2007 году по отношению к 2005 году. Долгосрочные обязательства у предприятия увеличились на 3967 тыс. руб. в 2006 году по сравнению с 2005 годом и сократились на 867 тыс. руб. в 2007 году по сравнению с 2006 годом. Краткосрочные пассивы также имеют тенденцию к повышению, в 2005 году они составляли 51097 тыс. руб., в 2006 году они составляли 72811 тыс. руб., что на 21714 тыс. руб. больше, в 2007 году произошло снижение на 14172 тыс. руб. по сравнению с 2006 годом. Вертикальный анализ не позволяет учитывать инфляцию, а анализирует лишь структуру баланса (таблица 3). На основе проведенного вертикального анализа бухгалтерского баланса можно сделать следующие выводы. В структуре внеоборотных активов за исследуемый период, произошло снижение основных средств на 5,45%. Таблица 3 - Вертикальный анализ бухгалтерского баланса за 2005-2007 гг. д. е.

В 2007 году доля оборотных активов составила 80,48%, а в 2005 году они составляли 75,37%, что на 5,11% больше. Дебиторская задолженность увеличилась и составила в 2007 году 15,85%, что негативно сказывается на деятельности предприятия. Доля капитала и резервов, т.е. собственных источников предприятия снизилась с 56,32% в 2005 году до 54,17% в 2007 году. Долгосрочные обязательства увеличились на 1,5%. Положительным моментом является небольшое снижение доли кредиторской задолженности на 0,14%. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на группы. Рассмотрим анализ ликвидности и занесем результаты в таблицу 4. Таблица 4 - Анализ ликвидности баланса

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||