|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Финансовый план в системе бизнес-планирования18761 тыс. * 0,1 = 1876,1 тыс. руб. Эта сумма входит в рассчитанную плановую себестоимость 2008 года, поэтому остаточная стоимость техники после первого года эксплуатации составит: 18761 тыс. - 1876,1 тыс. = 16884,9 тыс. руб. Округленная потребность в заёмных инвестиционных средствах с учетом возможных отклонений планируемых расчетов от реальных, составляет 50000 тыс. руб. Инвестиции в проект необходимо вложить единовременно. Так как собственных средств организации не хватает на финансирование проекта, было решено привлечь заемные средства в виде долгосрочного кредита. После анализа возможных кредиторов, в качестве кредитора был выбран ОАО "Россельхозбанк". С ним был заключен договор на предоставление кредита в сумме 50000 тыс. руб. на пять лет под 23% годовых. Таким образом, без дополнительных капитальных вложений функционирование ООО "Павловскинвест" невозможно. Необходимо в срочном порядке определить источники финансирования. Возможно взятие целевых льготных кредитов за счет бюджета, что снизит затраты и сократит срок окупаемости. Основной отраслью производства является растениеводство, в большой степени зависящее от погодно-климатических условий, поэтому чувствительность проекта к рискам велика. В противном же случае, при нормальных климатических условиях, может произойти перенасыщение рынка сбыта отдельными культурами, так как Павловский район считается сельскохозяйственным. Вследствие чего может упасть спрос и, соответственно, цена на производимую продукцию. Рассмотрим управление оборотным капиталом в ООО "Павловскинвест", который является неотъемлемым разделом финансового плана. В процессе анализа формирования и использования оборотных средств следует: установить потребность предприятия в оборотных средствах; определить состав, структуру и динамику оборотных активов; обосновать оптимальный выбор источников финансирования оборотных активов; рассчитать влияние состояния и скорости оборота оборотных активов на уровень ликвидности и рентабельности; оценить эффективность использования оборотных средств. Исследование и анализ оборотных активов проводится по данным бухгалтерского баланса - раздел II формы 1, а также по аналитическим учетным данным. Проведем анализ состава, структуры и динамики оборотных активов (таблица 21). Проанализировав данную таблицу можно сделать вывод, что оборотные активы хозяйства в 2007 году возросли на 20534 тыс. руб. по сравнению с 2005 годом и составили 120554 тыс. руб. Таблица 21 - Показатели анализа оборотных активов ООО "Павловскинвест" за 2005-2007 г. г.

Наибольший удельный вес и абсолютное значение в денежном выражении занимают запасы. Их величина в 2007 году составила 68132 тыс. руб., что на 5650 тыс. руб. больше, чем в 2005 году. Удельный вес запасов в общем объеме оборотных активов составил в 2007 году 56,51%, что на 595% меньше, чем в 2005 году. Данные о составе запасов показывают, что основную часть составляет готовая продукция, сумма которых в 2007 году составила 32740 тыс. руб., что на 4968 тыс. руб. меньше, чем в 2005 году. Наблюдается значительное снижение суммы денежных средств в 2007 году - на 1483 тыс. руб. по сравнению с 2005 годом. Дебиторская задолженность увеличилась на 12314 тыс. руб., в 2007 году по сравнению с 2005 годом, что негативно сказывается на деятельности предприятия. В анализе оборотных активов особое значение уделяется их оборачиваемости, т.е. скорости оборота. Различные виды оборотных активов имеют разную скорость оборота, которая зависит от многих факторов внутреннего и внешнего характера. Показатели оборачиваемости оборотных активов в виде коэффициентов, отражающих количество оборотов, совершенных активами, а также в виде показателей средней продолжительности их одного оборота (в днях) представлены ниже. Введем следующие обозначения: В - выручка от продаж; С - себестоимость продукции; F - продолжительность отчетного периода в днях (принимается 360 дней); ОА - среднегодовая величина оборотных активов; З - среднегодовая величина запасов; ДЗ - среднегодовая величина дебиторской задолженности; ДС - среднегодовая величина денежных средств; П - среднегодовая величина прочих оборотных активов (таблица 22) Таблица 22 - Расчет показателей оборачиваемости оборотных средств

Рассчитанные показатели оборачиваемости представлены в таблице 23. Таблица 23 - Показатели оборачиваемости оборотных активов ООО "Павловскинвест"

По данным бухгалтерской отчетности ООО "Павловскинвест" рассчитаны показатели оборачиваемости оборотных активов за 2005-2007 г. г. За 2005-2007 г. г. хозяйство осуществило дополнительные вложения в оборотные активы на 52920 тыс. руб., среднегодовая величина которых составляла в 2005 году 72207 тыс. руб., в 2007 году 125127 тыс. руб. В целом оборачиваемость повысилась, о чем свидетельствует данная таблица. Общее повышение оборачиваемости положительно отразилось на значении коэффициента оборачиваемости запасов, который увеличился на 0,59 и составил в 2007 году 1,72 раза при его значении 1,13 раза в 2005 году. Об ускорении оборачиваемости свидетельствует также уменьшение средней продолжительности 1 оборота всех оборотных средств с 349 дней в 2005 году до 285 дней 2007 года. В целом период оборота оборотных активов снизился на 64 дня. Общее снижение продолжительности оборота произошло в основном за счет снижения продолжительности оборота запасов и денежных средств. Хотя продолжительность оборота дебиторской задолженности выросла, но так как она занимает незначительную долю в общем объеме оборотных средств, то это увеличение почти не сказалось на общей оборачиваемости. Общая ситуация с оборачиваемостью положительно характеризует деятельность ООО "Павловскинвест" в отношении использования оборотных средств. Так, одним из условий эффективного использования данного вида ресурсов хозяйства является окупаемость, вложенных в него средств за один производственно-хозяйственный оборот. Причиной улучшения положения в ООО "Павловскинвест" было уменьшение отвлечения средств для создания излишних материальных запасов и уменьшение периода отсрочки платежа покупателям, что повысило эффективность управления денежным потоком и как результат увеличения его скорости. За счет ускорения оборачиваемости происходит относительная экономия (условное высвобождение средств), вложенных в оборотные активы. Величину высвобождения (относительной экономии), или дополнительного привлечения (иммобилизации) оборотных средств (Эоа) можно вычислить по формуле:

где ОА - среднегодовая величина оборотных активов отчетного периода; ОАп - среднегодовая величина оборотных активов предыдущего периода; В - выручка от продаж отчетного периода; Вп - выручка от продаж предыдущего периода Рассчитаем данный показатель и занесем результаты в таблицу 24: для 2005 года - для 2006 года - для 2007 года: Полученный результат со знаком "+" (910 тыс. руб., 60567 тыс. руб., 15195 тыс. руб) означает сумму дополнительного привлечения средств. Ускорение оборачиваемости оборотных активов оказывает положительное влияние на финансовую устойчивость организации, так как способствует росту доходов в виде выручки от продаж, прибыли, рентабельности. Таблица 24 - Величина относительной экономии или иммобилизации оборонных средств ООО "Павловскинвест" за 2005-2007 г. г.

Также ускорение оборачиваемости запасов способствует условному высвобождению средств из оборота, которые вновь вовлекаются в оборот и приносят дополнительные доходы. Оценка результативности финансового плана предприятия представлена в таблице 25 Таблица 25 - Оценка результативности финансового плана ООО "Павловскинвест"

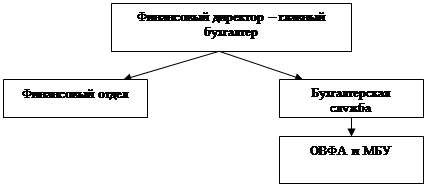

Из вышесказанного можно сделать вывод, что финансовый план в ООО "Павловскинвест" призван обеспечить финансовыми ресурсами предпринимательский план хозяйства; он оказывает большое влияние на экономику предприятия. Это обусловлено целым рядом обстоятельств. Во-первых, в финансовых планах происходит соизмерение намеченных затрат для осуществления деятельности с реальными возможностями и в результате корректировки достигается материально-финансовая сбалансированность. Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия и увязаны с основными разделами предпринимательского плана: производство продукции, научно-техническое развитие, совершенствование производства и управления, повышения эффективности производства, капитального строительства и т.п. На основании проведенного анализа системы финансового планирования ООО "Павловскинвест" можно сделать вывод, что финансовое планирование на предприятии организованно неудовлетворительно. На предприятии отсутствуют запасы сырья и готовой продукции, но большая дебиторская задолженность за уже проданную продукцию. Кроме того, большое объем задолженности перед поставщиками, и, если ее не погасить, закупить сырье для продолжения деятельности предприятия будет весьма затруднительно. 3. Рекомендации по совершенствованию финансового планирования ООО "Павловскинвест"3.1 Пути совершенствования финансового планированияФинансовая служба - это единое целое, бизнес-процессы, происходящие на предприятии, должны находиться в руках одного человека. В связи с особенностями в практике работы, законодательстве, системе образования, традициями и т.д. на сегодняшний момент - это финансовый директор - главный бухгалтер, одно лицо, одна должность. Так как в настоящее время нет единой концепции построения организационной структуры финансовой службы, то руководству ООО "Павловскинвест" мы предлагаем, как наиболее подходящий выход из создавшейся ситуации, создать финансовую службу, которая должна состоять из двух подразделений: бухгалтерской службы и финансового отдела, возможно выделение из бухгалтерской службы отдела внутреннего финансового аудита и методологии бухгалтерского учета. Предлагаемую структуру финансовой службы представим в виде рисунка 8.

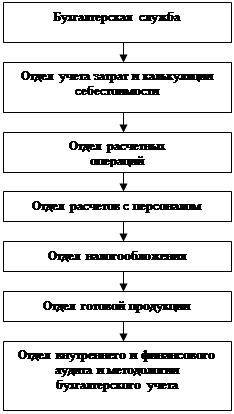

Рисунок 8 - Предлагаемая структура финансовый службы В связи с тем, что анализ и составление бюджетов (планов) носит не постоянный, а разовый характер, то анализом, по моему мнению, должны заниматься начальники отделов бухгалтерской службы. Что же касается планирования, то теорией и практикой подготовкой бюджетов (планов) должны заниматься менеджеры. Помощь им должны оказывать сотрудники бухгалтерской службы. Руководством по составлению бюджетов должен заниматься бухгалтер. Так как сотрудники бухгалтерской службы не определяют содержание планов, то они должны оказывать консультационные и технические услуги менеджерам. Планово-финансовая комиссия должна быть создана лишь на время для составления и утверждения планов (смет) на период. Менеджеры, отвечающие за выполнение сметных показателей, должны составлять сметы для тех областей деятельности, за которые они несут ответственность. То есть планированием может заниматься только тот человек, который сам затем будет воплощать план. Квалификация наших менеджеров не позволяет им выполнять такую работу. Поэтому начальники отделов бухгалтерской службы должны помогать менеджерам своих направлений в составлении планов (бюджетов). Прогнозный отчет о прибылях и убытках и прогнозный баланс - это обязанность только начальника отдела бухгалтерской и консолидированной отчетности. Благодаря участию в составлении бюджетов бухгалтеров всегда будет известно, какие факты хозяйственной деятельности предстоит отражать. Задачами финансового отдела должны являться поиск денежных средств при их нехватке и найти куда вложить временно свободные денежные средства при их наличии. Касса и расчетные счета - это бухгалтерская служба. Задачами бухгалтерской службы должно быть ведение бухгалтерского учета и как результат предоставление финансовой отчетности, анализ и помощь в составлении планов (бюджетов). Рассмотрим организацию бухгалтерской службы более подробно, так как при данном способе организации финансовой службы ей уделяется основная роль. Организация бухгалтерской службы является ярким примером бюрократической системы управления (линейно-функциональной системой), так как здесь наиболее ярко проявляется принцип построения и специализация управленческого персонала по функциональным подсистемам организации (налогообложение, расчеты с персоналом и т.д.). Аппарату управления приходится выполнять множество рутинных, часто повторяющихся процедур и операций при сравнительной стабильности управленческих задач и функций: посредством жесткой системы связей обеспечивается четкая работа каждой подсистемы и организации в целом, что является яркой характеристикой линейно-функциональной системы. Начальники отделов бухгалтерии представляют среднее звено, так как именно они занимаются постановкой задач и целей на уровне отдела; организацией работы отдела (создание структуры, распределение обязанностей, урегулирование конфликтов); управлением деятельностью по выполнению плана, стимулированию качественной работы сотрудников отдела; координацией производственного процесса в рамках отдела; обеспечением надлежащей связи. Структура бухгалтерской службы зависит от вида деятельности, размеров предприятия и т.д. Наиболее важные и большие участки учета выделяются в отдельные подразделения (отделы, бюро). На рисунке 9 предложена структура бухгалтерской службы для ООО "Павловскинвест". В данной структуре рассмотрим более подробно следующие подразделения: отдел учета затрат и калькуляции себестоимости, отдел готовой продукции и отдел внутреннего финансового аудита и методологии бухгалтерского учета. Учет затрат и калькуляция себестоимости - один из важнейших участков учета. Для оптимальной организации системы учета затрат в каждом цехе должны быть созданы цеховые бухгалтерии, которые должны быть объединены в бюро согласно производственному признаку (например, бюро учета затрат электротехнического производства, бюро учета затрат вспомогательного производства и т.д.). Данные бюро входят в состав отдела учета затрат и калькуляции себестоимости. Благодаря тому что цеховые бухгалтерии выведены из подчинения начальника цеха и непосредственно приближены к своему объекту учета, данные учета о затратах, незавершенном производстве, готовой продукции и полуфабрикатах собственного производства исключены из под влияния внешних факторов. На отдел учета затрат возлагается ведение счета 43 "Готовая продукция" и выписка документов на реализацию. При автоматизации учета функция выписки документов может быть передана ближе к исполнителю - в отдел сбыта, бухгалтеры будут отражать реализацию в учете и контролировать правильность и своевременность документального оформления реализации. Необходимо ввести отдел финансового аудита и методологии бухгалтерского учета. Так как бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Таким образом, бухгалтерский учет - это информационная система, отражающая факты хозяйственной деятельности присущими ей методами (документирование, счета бухгалтерского учета, двойная запись и т.д.). Один из инструментов, который должен помочь финансовому директору - главному бухгалтеру - это учетная политика. Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Рисунок 9 - Структура бухгалтерской службы Учетная политика обычно содержит общие положения. Поэтому на ее основании должны быть написаны детально разработанные положения по отражению фактов хозяйственной деятельности в учете для конкретных участков учета. Мы предлагаем создать отдел внутреннего финансового аудита и методологии бухгалтерского учета, который, и будет заниматься ведением учетной политики на предприятии, возглавлять его может заместитель главного бухгалтера. Сам процесс становления системы бухгалтерского учета будет достаточно продолжителен - полтора-два года, так как потребует не только разработки методологического аспекта, но и контроля за его исполнением. Закреплением разработанной методологии учета должна послужить автоматизированная информационная система, которая жестко закрепит рамки и границы учета. В связи с тем, что бухгалтерский учет затрагивает все факты хозяйственной деятельности - работу всех подразделений предприятия, то построение нормальной системы учета невозможно без мощного административного ресурса, на уровне топ-менеджмента. Поэтому предлагаем руководству ООО "Павловскинвест" ввести на предприятие данную должность. 3.2 Разработка инвестиционного проектаВключает в себя ряд этапов, каждый из которых в той или иной степени обязателен для выработки обоснованного решения. 1) Этап сбора информации и прогнозирования объемов реализации. На этом этапе разработчик инвестиционного проекта должен собрать как можно больше сведений о том, какой спрос предъявляют потребители на планируемый к выпуску продукт. Исходя из сложившегося в настоящее время спроса и фактических объемов реализации производимой продукции за последние годы, в ООО "Павловскинвест" маркетинговой службой, в декабре 2007 года, был проведен анализ возможного увеличения реализации сельскохозяйственной продукции. При этом были получены следующие данные. Наибольшим спросом на рынке пользуется зерновая продукция, преимущественно пшеница (80-90% от объема производимого зерна), подсолнечник и сахарная свекла. Маркетинговые исследования показали, что можно увеличить реализацию продукции с фактических, до вероятно возможных показателей в таком объеме. Таблица 26 - Сопоставление фактического и прогнозного объема реализации продукции

2) Этап прогнозирования объемов производства и прибыли. Объем производства продукции предполагается повысить в основном за счет значительного увеличения урожайности сельскохозяйственных культур и за счет некоторого сокращения площади пара (т.е. чистых полей). Увеличение урожайности и валового сбора сельскохозяйственной продукции потребует значительных финансовых вложений: закупка новой современной техники; закупка семян элитных, высокоурожайных сортов сельскохозяйственных культур; закупка удобрений; освоение новых высокопроизводительных технологий; привлечение грамотных высококвалифицированных специалистов. Исходя из возможного объема реализации были определены, необходимые объем производства и объем прибыли.

Таблица 27 - Прогноз объемов производства, себестоимости и прибыли

Планируемое увеличение прибыли в будущем по сравнению с базовым 2007 годом составит: 2008 год: 60000 тыс. руб. - 40428 тыс. руб. = 19572 тыс. руб. 2009 год: 65200 тыс. - 40428 тыс. = 24772 тыс. руб. 2010 год: 70110 тыс. - 40428 тыс. = 29682 тыс. руб. Т.е. округленные показатели составят 20 млн., 25 млн. и 30 млн. соответственно. 3) Этап определения требуемого объема и графика инвестиций. Увеличение планируемой себестоимости продукции в 2008 году по сравнению с базовым 2007 годом составит: 113330 тыс. руб. - 81089 тыс. руб. = 32241 тыс. руб. Для производства увеличенного объема сельскохозяйственной продукции, руководством предприятия решено закупить необходимую технику в следующем количество: Таблица 28 - Количество закупаемой новой техники

Так как задействованная в первый же год реализации проекта новая техника имеет среднегодовой процент амортизации - 10%, общая амортизация новой техники в 1-ый год составит: 18761 тыс. * 0,1 = 1876,1 тыс. руб. Эта сумма входит в рассчитанную плановую себестоимость 2008 года, поэтому остаточная стоимость техники после первого года эксплуатации составит: 18761 тыс. - 1876,1 тыс. = 16884,9 тыс. руб. Таким образом, общая дополнительная потребность в финансировании составит: увеличение планируемой себестоимости + остаточная стоимость новой сельскохозяйственной техники, т.е.: 32241 тыс. + 16884,9 тыс. = 49125,9 тыс. руб. Округленная потребность в заёмных инвестиционных средствах с учетом возможных отклонений планируемых расчетов от реальных, составляет 50000 тыс. руб. Инвестиции в проект необходимо вложить единовременно. 4) Этап оценки доступности, требуемых источников финансирования. Так как собственных средств организации не хватает на финансирование проекта, было решено привлечь заемные средства в виде долгосрочного кредита. После анализа возможных кредиторов, в качестве кредитора был выбран ОАО "Россельхозбанк". С ним был заключен договор на предоставление кредита в сумме 50000 тыс. руб. на пять лет под 23% годовых. 5) Этап оценки видов и уровней рисков. Для оценки уровней финансовых рисков были применены статистические, экспертные методы оценки и метод аналогий. Изучалась статистика потерь и доходов, имевших место на данном и аналогичных предприятиях. Были обработаны мнения предпринимателей и опытных специалистов соответствующих направлений. В целях минимизации рисков были разработаны и запланированы следующие приемы: отказ от осуществления финансовых операций с чрезмерно высоким уровнем риска; отказ от высокой концентрации оборотных средств в низколиквидных формах; уменьшение периода отвлечения средств в дебиторскую задолженность; ограничение размера товарного кредита, предоставляемого одному покупателю. В результате проведенных исследований руководством ООО "Павловскинвест" было принято окончательное решение, что данный инвестиционный проект выгоден и должен быть воплощен в жизнь. Для анализа экономического обоснования инвестиционных проектов ООО "Павловскинвест" используются следующие четыре критерия: чистый дисконтированный доход (NPV); индекс доходности (PI); внутренняя норма доходности (IRR); срок окупаемости (РР). Для определения перечисленных критериев необходимо использовать дисконтированные денежные потоки на основе принципа не однозначной текущей и будущей стоимости денежных средств. Особое внимание необходимо обратить на возможные алгоритмы расчета критериев. Критерий имеет название - NPV (Net present value). Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации. Для определения общей величины NPV воспользуемся формулой 3. Руководством ООО "Павловскинвест" изучается предложение о вложении средств в пятилетний инвестиционный проект, в котором предполагается получить доход за первый год 20 млн. руб., за второй - 25 млн. руб. ед., за третий - 30 млн. руб., за четвертый - 40 млн. руб., за пятый - 45 млн. руб. Поступления доходов происходят в конце соответствующего года. Первоначальные инвестиции составляют 50 млн. руб. Средства для финансирования проекта будут получены в виде банковского кредита под 23% годовых. Рассмотрим насколько выгодно участвовать в таком проекте руководству ООО "Павловскинвест"

Положительное значение NPV показывает, что чистые денежные потоки проекта прокроют первоначальные затраты (а также выплаченные банку процентные платежи) и принесут доход в размере 32,48 млн. руб. При таких условиях проект можно принять. При расчете величины этого критерия следует обратить внимание на соответствие шага расчетного периода (шага расчета) с условием предоставления кредита. Желательно, чтобы шаг расчета был равен или кратен сроку начисления процентов за кредит. Необходимость учета ликвидной стоимости основных производственных фондов при определении критерия "Чистый дисконтированный доход" определяется назначением инвестиций. В случае замены оборудования, срок службы которого соответствует продолжительности расчетного периода, учет его ликвидной стоимости необходим. Источники финансирования проектов разделяются на две основные группы: 1) Собственный капитал - средства, предоставляемые акционерами (учредителями), который должен быть увеличен в результате реализации и последующей эксплуатации исследуемого объекта. 2) Заемный капитал - кредит банков, государства, местных органов власти или других компаний, который должен быть погашен вместе с задолженностью в установленном в контракте порядке и в заданные сроки. Результатом инвестиций, с финансовой точки зрения, является погашение кредитной задолженности и выплаты дивидендов акционерам. При этом, по мере погашения кредита, как указывалось выше, увеличивается стоимость акционерного капитала. Акционер, получая дивиденды за акции, в любой момент может продать свои акции. Причем, чем позже он это сделает, тем более высокой будет стоимость акций. Естественно сказанное справедливо, если экономическое положение действующего предприятия соответствует или близко к величинам, рассчитанным при оценке инвестиционной привлекательности проекта. Основными для акционеров являются критерии эффективности использования акционерного капитала. Но в ряде случаев трудно провести такое разделение, так как оно определяется целью инвестирования. Если цель инвестиций - замена оборудования, то при расчете критериев эффективности капитальных вложений должен учитываться весь затраченный капитал. При строительстве новых объектов, срок службы которых существенно превышает расчетный период, следует определять значения критериев для заемных средств, а в некоторых случаях, по желанию коммерческих партнеров, и для суммы заемных и собственных средств. Таким образом, критерий "Чистый дисконтированный доход", как и все остальные критерии рассматриваемой группы оценки эффективности капитальных вложений, формально может иметь шесть различных значений для всех затраченных или только для заемных средств: без учета амортизационных отчислений; с учетом амортизационных отчислений; с учетом амортизационных отчислений и ликвидной стоимости основных производственных фондов. Рассчитывать все возможные значения критерия для каждого проекта не целесообразно. При определении величины критерия необходимо учитывать цель инвестирования и предполагаемую техническую политику фирмы в период эксплуатации готового объекта. Положительная величина критерия "Чистый дисконтированный доход", соответствует целесообразности реализации проекта, причем, чем больше значение критерия, тем больше и инвестиционная привлекательность проекта. Критерий имеет название - Profitability index (PI). Рентабельность инвестиций - это показатель, позволяющий определить, в какой мере возрастает ценность фирмы в расчете на одну денежную единицу инвестиций. Этот индекс по алгоритму расчета является "классическим" показателем рентабельности, так как рассчитывается как отношение результата к затратам. Рассчитаем индекс рентабельности инвестиций для нашего четырехлетнего инвестиционного проекта:

Администрации ООО "Павловскинвест" проект следует принять. Срок окупаемости. Аббревиатура критерия: РP (Payback period). Под сроком окупаемости проекта понимается период времени от момента начала его реализации до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными затратам капитала (на капитальное строительство). Срок окупаемости может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. Тот или иной способ подсчета выбирается в зависимости от задания оценки. Первоначальные инвестиции в проект в ООО "Павловскинвест" составили 50 млн. руб. Денежные потоки, генерируемые проектом, составляют по годам, начиная с первого: 20, 25, 30, 40, 45 млн. руб. Окупаемость по проекту наступает в рамках четвертого года. Расчет срока окупаемости проекта удобно проводить с помощью таблицы 29 Таблица 29 - Расчет срока окупаемости

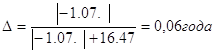

Проект окупится, так как сальдо накопленного денежного потока положительное, срок окупаемости проекта наступает в начале 4 года реализации проекта. Рассчитаем более точно дробную часть пятого года по формуле:

где

Т. е. срок окупаемости - 3,06 года В целом проект можно считать эффективным и его необходимо принять. Уменьшение срока окупаемости повышает инвестиционную привлекательность проекта. Внутренняя норма доходности. Аббревиатура критерия: IRR (Internal rate of return). При определении величины этого критерия проявляется некоторая неопределенность. Для уточнения смысла критерия - "Внутренняя норма доходности" воспользуемся двумя его определениями: 1)"Под внутренней нормой доходности понимают ту расчетную ставку процентов, при которой капитализация регулярно получаемого дохода дает сумму равную инвестициям и, следовательно, капиталовложения являются окупаемой операцией"; 2)"Показатель IRR представляет собой проверочный дисконт, при котором отдача от инвестиционного проекта равна первоначальным инвестициям в проект". Исходя из этих определений в общем виде можно записать, соотношение для расчета критерия - "Внутренняя норма доходности" в следующем виде:

Или IRR = i, при котором NPV = f (i) = 0. Определим значение IRR для пятилетнего проекта. Возьмем два произвольных коэффициента дисконтирования - 25 и 25%. Тогда значение IRR можно вычислить следующим образом:

Если IRR больше цены капитала, который используется для финансирования проекта (46,6%>23%), то проект может быть одобрен администрацией общества. Экономический смысл показателя IRR имеет несколько трактовок: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Значение IRR может трактоваться так же, как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности и с учетом риска данного проекта, то он может быть рекомендован к осуществлению. Третий вариант интерпретации состоит в трактовке IRR как предельного уровня доходности (окупаемости) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект. Оценка эффективности инвестиционного проекта с помощью показателя внутренней нормы доходности ориентирована в первую очередь на учет возможностей альтернативного вложения финансовых средств, поскольку IRR - метод показывает не абсолютную эффективность проекта как таковую, а относительную - по сравнению с операциями на финансовом рынке. Показатели эффективности инвестиционного проекта представлены в таблице 30. Таблица 30 - Показатели эффективности инвестиционного проекта ООО "Павловскинвест"

Безусловно, как видно из результатов анализа, дисконтированные методы оценки эффективности инвестиций довольно совершенны. Принцип каждого метода из этой группы одинаков и основывается на прогнозировании доходов и расходов, связанных с реализацией проекта, и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами. Основные трудности, связанные с применением динамических методов, состоят не в сложности их алгоритмов, а в обоснованности первичных данных, которые затем подвергаются обработке с помощью этих алгоритмов. При этом особую сложность вызывает выбор и обоснование коэффициента дисконтирования, с помощью которого обрабатываются временные ряды спрогнозированных денежных потоков проекта. В целом по третьему разделу можно сделать вывод, данный инвестиционный проект был разработан и принят к осуществлению для решения серьезных задач, стоящих перед организацией, среди которых можно выделить следующие: расширение существующей предпринимательской деятельности; приобретение новых производств; улучшение социально-экономической ситуации в сельской местности. Список использованных источников1. Анализ хозяйственной деятельности в промышленности / Под ред. В.И. Стражева. Мн.: Вышэйш. шк., 2003. - 415 с. 2. Анализ экономики / Под ред.В.Е. Рыбалкина. М.: Международные отношения, 2004. - 513 с. 3. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М.: Изд-во "Дело и сервис", 2003. - 326 с. 4. Артеменко В.Г., Беллендир М.В. Финансовый анализ. М.: Изд-во "Дело и сервис", 2005. - 420 с. 5. Анискин Ю.П., Павлова А.М. Планирование и контроллинг: Учебник / Ю.П. Анискин, А.М. Павлова. - М.: Омега-Л, 2003. - 280 с. 6. Бухалков М.И. Планирование на предприятии: Учебник / М.И. Бухалков. - М.: ИНФРА-М, 2008. - 416 с. 7. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2006. - 301 с. 8. Бланк И.А. Финансовый менеджмент: Учеб. курс / И.А. Бланк. - Киев.: Эльга Ника-Центр, 2007. - 481 с. 9. Баканов М.И., Шеремет А, Д. Теория анализа хозяйственной деятельности. М.: Финансы и статистика, 2003. - 416 с. 10. Бернстайн Л.А. Анализ финансовой отчетности. М.: Финансы и статистика, 2004. - 520 с. 11. Бухгалтерский анализ / Пер. с англ. Киев: Торгово-издательское бюро ВНУ, 2005. - 125 с. 12. Бирман Г, Шмидт С. Экономический анализ инвестиционных проектов. М.: Банки и биржи ИО "ЮНИТИ", 2004. - 360 с. 13. Ван Хорн Дж.К. Основы управления финансами / Пер. с англ. - М.: Финансы и статистика, 2003. - 799 с. 14. Волков И.М., Грачева М.В. Проектный анализ. М.: Банки и биржи ИО "ЮНИТИ", 2003. - 450 с. 15. Гаврилова А.Н. Финансовый менеджмент: Учеб. пособие / А.Н. Гаврилова. - 4-е изд., исправл. и доп. - М.: Кнорус, 2007. - 129 с. 16 Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. М.: Изд-во "Дело и сервис", 2003. - 535 с. 17. Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет, 2005. - 256 с. 18. Карасева И.М. Финансовый менеджмент: Учеб. пособие / И.М. Карасева, М.А. Ревякина. - М.: Изд-во ОМЕГА-Л, 2007. - 335 с. 19. Колчина Н.В. Финансы предприятий: Учебник / Н.В. Колчина. - 2-е изд., перераб. и доп. - М.: ЮНИТИ, 2001. - 354 с. 20. Ковалев В. В Введение в финансовый менеджмент. - М.: Финансы и статистика, 2007. - 768 с. 21. Лихачева О.И. Финансовое планирование предприятия: Учебно-практическое пособие. - М.: ТК Велби, Изд-во Проспект, 2004. - 264 с. 22. Морозов Ю.П., Боровков Е.В., Королев И.В., Морозов К.Ю. Планирование на предприятии: Уч. пособие для вузов / Под ред. проф. Ю.П. Морозова. - М.: ЮНИТИ-ДАНА, 2004. - 256 г. 23. Попова Р.Г. Финансы предприятий: Завтра экзамен / Р.Г. Попова, И.Н. Самонова, И.И. Добросердова. - 2-е изд. - СПб.: Питер, 2007. - 160 с. 24. Пласкова Н.С. Экономический анализ: стратегический и текущий / Н.С. Пласкова. - М.: ЭКСМО., 2007. - 653 с. 25. Платонова Н.А., Харитонова Т.В. Планирование деятельности предприятия: Уч. пособие. М.: Изд-во "Дело и Сервис", 2005. - 432 с. 26. Планирование на предприятии Учебник / А.И. Ильин. - Мн.: Новое знание, 2004 - 635 с. 27. Романова М.В. Бизнес-планирование: уч. пособие. - М.: ИД "Форум": ИНФРА-М, 2007. - 240 с. 28. Шеремет А.Д. Финансы предприятий: менеджмент и анализ: Учеб. пособие / А.Д. Шеремет, А.Ф. Ионова. - М.: ИНФРА-М, 2007. - 487 с. 29. Финансовый менеджмент: Учебник / Е.С. Стоянова [и др.] - Москва: Изд-во Перспектива, 2007. - 665 с. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||