|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

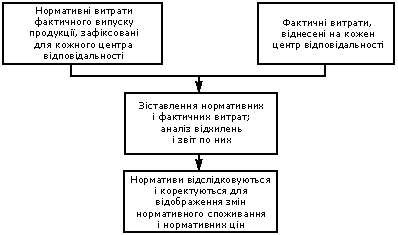

Дипломная работа: Оцінка та управління операційною діяльністю комерційних підприємствОблік відповідальності - система обліку, яка забезпечує контроль і оцінку діяльності кожного центра відповідальності. Створення й функціонування системи обліку по центрах відповідальност передбачає: · визначення центрів відповідальності; · складання бюджету для кожного центра відповідальності; · регулярне складання звітності про виконання; · аналіз причин відхилень і оцінка діяльності центра. На підприємстві, як правило, існує три типи центрів відповідальності: центр витрат, керівник якого відповідає за витрати, вплива на них, але не впливає на доходи підрозділу, об'єм капіталовкладень і не відповідає за них; центр прибутку, керівник якого несе відповідальність не тільки за витрати, але і за доходи, фінансові результати; центр інвестицій, керівник якого контролює витрати, доходи, фінансові результати, а також нвестиції. Для правильного визначення відповідальності варто правильно розподілити витрати підприємства на ті, які підлягають контролю і не підлягають. Для цього застосовуються нормативн витрати (нормативи), що встановлюються для певних умов діяльності і є цільовим рівнем витрат і основою для їхнього порівняння. В обліку під нормативами розуміють фінансові витрати на одиницю продукції. Різниця між бюджетами й нормативами полягає в тому, що нормативи визначаються на одиницю, а бюджети на загальний об'єм, а в остаточному підсумку складаються на основі нормативних витрат. Облік відповідальності на основі нормативних витрат показаний на малюнку:

Мал. 1.5 Облік відповідальності на основі нормативних витрат. Існує п'ять основних типів нормативів: · "Базові" стандарти - не коректуються після їхнього визначення, якщо не відбувається стотних змін у технічних характеристиках продукції чи процесі виробництва; · "Поточні" стандарти - визначають величину витрат коштів для даного періоду часу. Передбачають постійне коректування на основі зміни технічних умов, цін тарифів; · "Ідеальні" стандарти - містять у собі нормативи тільки тих елементів витрат і на тім рівні, що приймаються й виникають в оптимальних умовах виробництва при найбільш сприятливих цінах; · "Мотивуючі" стандарти - їх можна витримувати, якщо докладати розумних зусиль у нормальних виробничих умовах. Такі нормативи повинні давати можливість "напружуватися". · "Реальні" стандарти - визначають нормативні витрати, які можна чекати при даних імовірних умовах функціонування виробництва. Процес підготовки основного бюджету підприємства можна розділити на дві частини: складання операційного бюджету і фінансового бюджету. А вони, у свою чергу, складаються з безлічі функціональних бюджетів, що дають можливість відслідковувати стан справ у всіх підрозділах. Основні з функціональних бюджетів наступні: · Бюджет продажів. Містить інформацію про запланований об'єм продажів, ціну й очікуваний доход від реалізації кожного виду продукції. Центром відповідальності є відділ маркетингу. Фактори, які впливають на прогнозування цього бюджету наступні: об'єм продажів минулих періодів, виробничі потужності, залежність від загальноекономічних показників, відносна прибутковість ринку, рекламна кампанія, цінова політика, конкуренція, сезонні коливання і тощо. · Бюджет виробництва. Це виробнича програма, яка визначає заплановану номенклатуру й об'єм виробництва продукції у бюджетному періоді. Для прогнозування цього бюджету використовується формула: Об'єм виробництва = Об'єм продажів + необхідний запас готово продукції на кінець періоду - запас готової продукції на початок періоду. · Бюджет витрат на оплату праці. Плановий документ, у якому визначаються витрати на оплату праці, необхідні для виробництва товарів чи послуг за бюджетний період. Він підготовляється виходячи з бюджету виробництва, даних щодо продуктивності прац й ставок оплати праці основного виробничого персоналу. · Бюджет виробничих накладних витрат. Визначає накладні витрати, пов'язані з виробництвом продукц чи послуг у бюджетному періоді. У ньому прогнозується об'єм усіх витрат, пов'язаних з виробництвом продукції, за винятком витрат на прямі матеріали й витрат на оплату праці. · Бюджет витрат на реалізацію й управління. Документ, у якому приводяться витрати, пов'язані зі збутом продукції у бюджетному періоді. Він прогнозує очікувані витрати на керування й обслуговування підприємства в цілому. · Бюджетний звіт про прибуток. Це форма фінансової звітності, що складається до початку планового періоду і відбиває результат планованої діяльності. Він складається для того, щоб врахувати виплати податку на прибуток у грошовому потоці. · Бюджет коштів. Плановий документ, що відбиває майбутні платежі й надходження грошей. Цей бюджет зводить усі негативні й позитивні грошові потоки й обов'язково враховує використання позикових фінансових коштів за умови негативного грошового потоку. · Бюджетний баланс. Це форма фінансової звітності, яка містить інформацію про майбутній стан підприємства на кінець прогнозованого періоду. Бюджетний баланс може розкрити фінансові проблеми, рішенням яких керівництво не планувало займатися. Бюджетний баланс також є інструментом контролю всіх інших бюджетів дозволяє робити розрахунки різних фінансових показників. Це тільки деякі з основних бюджетів, які складаються на підприємстві. Робота над основним бюджетом складається з наступних основних етапів: · установлення загальних цілей розвитку підприємства; · прогнозування обґрунтованих об'ємів продажів. · конкретизація загальних цілей і визначення задач для кожного окремого підрозділу. Підготовка відділами й підрозділами оперативних бюджетів; · аналіз підготовлених бюджетів вищестоящим керівництвом і їхнє коректування; · підготовка основного бюджету. Перевіркою стратегічних і фінансових планів займається, як правило, бюджетний комітет підприємства, який складається з менеджерів. Крім ретельної перевірки планів, комітет дає рекомендації, усуває розбіжност вносить корективи в діяльність компанії. На підставі усього вищесказаного можна зробити висновок, що впровадження бюджетування дозволить підприємству заощадити фінансові ресурси, скоротити невиробничі витрати, досягти гнучкості в управлінні й контролі за собівартістю продукції. РОЗДІЛ 2. АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ТОВ «АРЕАЛ» 2.1 Характеристика діяльності підприємстваТовариство з обмеженою відповідальністю «Ареал» (код ЄРДПОУ 32192890) було зареєстровано 16 квітня 1998 року у Бабушкінському районі м. Дніпропетровська (рішення № 60-РП). Засновниками підприємства є фізичні особи - громадяни України. Метою створення підприємства було одержання прибутку. Предметом діяльності підприємства є фінансово-господарська діяльність, пов'язана з здійсненням оптової торгівлі ветеринарними медикаментами і препаратами, а також відповідним інструментарієм. Підприємство має ліцензію Державного департаменту ветеринарної медицини України на здійснення діяльност з оптової торгівлі ветеринарними медикаментами і препаратами. Враховуючи напрям та обсяги діяльності, підприємство знаходиться на загальній систем оподаткування і є платником ПДВ (за ставкою 20%), податку на прибуток (за ставкою 25%), плати за землю, податку з власників транспортних засобів та інших самохідних машин і механізмів, а також комунального податку. Основними постачальниками підприємства є вітчизняні (ЗАТ «Київський вітамінний завод», ЗАТ «Харківська біофабрика») та європейські: «Biovet Pulavi» - Польща, «PFIZER» - Швейцарія, «HUVERPHARMA» - Болгарія, біофармацевтичні підприємства і концерни: "Норвак"- Росія, "Мосагроген"- Росія, "БіоХімФарм"-Росія, "Pfizer"- США, "Gedeon Richter"- Венгрії, Текро"- Чехія, "Nirbac"- Франція, "Adisso"-Франція, "Hover Pharma"- Болгарія, "Biovet Fulavi"- Польща, "Гріндекс"- Латвія. Питома частка вітчизняних постачальників складає 37%, а закордонних – 63%. Таким чином, діяльність підприємства можна охарактеризувати як імпорто-орієнтовану. Основними товарними позиціями підприємства є: 1) Медикаменти: Агрижерм 1000, Агрижерм 2000, Агрижерм 1510, Агритартр, Аквацид, Абревалтаб, Дермасепт голубий, Моус 999, Транстанк (розфасовані у каністри по 5 кг), Агрисект Дельта, Манекс Аутосечант (у флакони ємністю 1л), Агрисан 140 (каністри по 22 л), Аквацид Спешл (каністра по 7кг), Ауто-Мосс (каністри ємністю 20л), кріплення для флакону. 2) Ветпрепарати: - - вакцини: Астерион, Таурус, Комбовак, Мультикан; - лікувально-профілактичні сироватки: Гискан, Глобкан, Полиферрин, Феррибион, Биокан, Метакам: - протипаразитні засоби: Гиподектин, Новомек, Зальбен, Циперил, Акаромектин, Тронцил; - антибактеріальні засоби: Энтросепт, Теразол, Римокс, Триприм. Основними покупцями підприємства є сільськогосподарські підприємства Східного, Північного, Центрального та Південного регіонів України, які спеціалізуються на тваринництві, найбільшими з яких є СФГ «Медок», ТОВ «Птахокомплекс Губін», ТОВ СФ «Агроукрптаха», ТОВ «Агро-Овен», ПП СПФ «Агро» й ін. Основними конкурентами підприємства на українському ринку є ТОВ «Триплекс», ТОВ «БіоТест Лабораторія», ТОВ «Інвек». Разом з тим, дані підприємства мають свої ринки збуту (налагоджен господарські зв'язки, які не перетинаються з основними споживачами ТОВ «Ареал»). ТОВ «Ареал» співпрацює зі своїми постачальниками на підставі Договорів (контрактів).Зовнішньоекономічний договір (контракт) укладається суб'єктом зовнішньоекономічної діяльності або його представником у простій письмовій формі, якщо інше не передбачено міжнародним договором України чи законом. Для підписання зовнішньоекономічного договору (контракту) ТОВ «Ареал» не потрібен дозвіл будь-якого органу державно влади, управління або вищестоящої організації, за винятком випадків, передбачених законами України. ТОВ «Ареал» має право укладати будь-які види зовнішньоекономічних договорів (контрактів), крім тих, які прямо та у виключній формі заборонені законами України. Чинники, що впливають на організацію діяльності ТОВ «Ареал», доцільно розбити на дв групи: зовнішні та внутрішні. Такий підхід зручний тим, що дозволяє пов'язати х із стратегічним менеджментом, основою якого є SWOT-аналіз. Перша частина цього аналізу - "сильні і слабкі сторони" підприємства - відтворю внутрішні чинники (табл.. 2.1). Друга частина - "можливості та загрози" - пов'язана із зовнішніми чинниками (табл.. 2.2). Таблиця 2.1 Загальна характеристика сильних і слабких сторін ТОВ «Ареал»

Таким чином, ТОВ «Ареал» ма достатньо внутрішніх передумов для розширення своєї діяльності і зайняття конкурентоспроможної позиції на ринку. Зовнішн можливості та загрози для підприємства наведені в таблиці 2.2. Таблиця 2.2 Загальні зовнішні можливост та загрози для ТОВ «Ареал»

Таким чином, враховуючи внутрішні і зовнішні можливості і загрози, можна відзначити, що ТОВ «Ареал» ма ряд конкурентних переваг і йому доцільно використовувати наступальну стратегію шляхом просування на нові ринки, а також збільшення обсягів діяльності за рахунок спорідненої диверсифікації і гнучкого ціноутворення. 2.2 Аналіз фінансово-господарської діяльностіФінансово-господарська діяльність ТОВ «Ареал» забезпечується наявними фінансовими ресурсами (капіталом) — як власними, так і позиковими. Їх розмір і стан розміщення в активи характеризується бухгалтерським балансом, який являє собою основне джерело аналізу фінансового стану. Валюта балансу відповідає на запитання про розмір фінансових ресурсів, якими володіє ТОВ «Ареал» на звітну дату, а динаміка цього показника характеризує процес нарощування (або, навпаки, зменшення) фінансового потенціалу підприємства. Ознакою фінансової стійкості ТОВ «Ареал» є постійне зростання валюти його балансу, тобто загальної суми його фінансових ресурсів. Аналіз фінансових результатів діяльності ТОВ «Ареал» включає наступні основні елементи дослідження: - зміна кожного показника за аналізуємий період («горизонтальний аналіз» показників фінансових результатів за звітний період); - дослідження структури відповідних показників і їх зміни («вертикальний аналіз» показників); - зміна показників фінансових результатів за звітний період («трендовий аналіз» показників). В умовах ринкової економіки аналіз фінансового стану ТОВ «Ареал» призначений для управління фінансовими потоками підприємства і оцінки фінансової стійкості його ділових партнерів. Основними завданнями аналізу фінансового стану ТОВ «Ареал» є: - загальне оцінювання фінансового стану (виявлення наявності та розміщення засобів на підприємстві, встановлення змін, що відбулися у їх складі та джерелах утворення за звітний період, оцінювання цих змін); - структурний аналіз активів пасивів; - визначення та аналіз платоспроможності підприємства, перевірка виконання зобов'язань за розрахунками з бюджетом, банками, кредиторами, а також використання засобів за цільовим призначенням і забезпеченості ними; - визначення та оцінювання показників ділової активності і платоспроможності підприємства; - оцінювання показників фінансово стійкості (стабільності) підприємства; - визначення та аналіз показників прибутковості підприємства. Основними джерелами інформації для проведення аналізу фінансових результатів діяльності ТОВ «Ареал» за 2006-2008 роки є документи його фінансової звітності: „Бухгалтерський баланс (Форма № 1- додаток А), „Звіт про фінансові результати” (Форма №2 – додаток Б). За даними таблиці 2.3 проведемо аналіз рівня ефективності господарської діяльності ТОВ «Ареал» за період 2006-2008 роки. Таблиця 2.3 Основні показники дохідності ТОВ «Ареал» за 2006 - 2008 роки

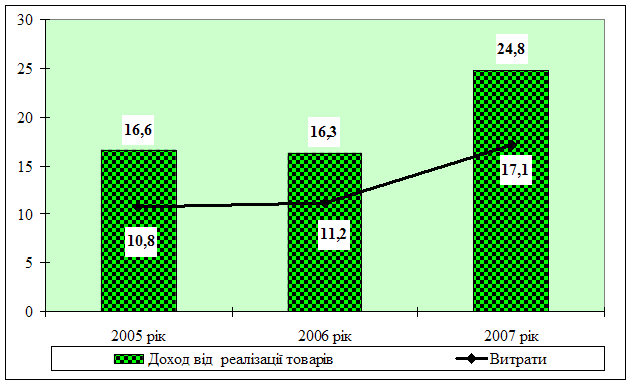

Примітка. Дані для розрахунку коефіцієнтів і алгоритм розрахунку дивись у додатках А,Б,В. Як свідчать дані таблиці 2.3, ТОВ «Ареал» на протязі 2006-2008 років нарощувало загальний обсяг виробничої діяльності. Доход від реалізації товарів у 2006 роц склав 16642 тис.грн, у 2007 році трохи скоротився до рівня 16277 тис. грн, або на 2,2%, але у 2008 році його зростання, по відношенню до 2007 року, склало 52,4%. При цьому витрати ТОВ «Ареал» упродовж цього періоду теж зростали: з 10784 тис. грн у 2006 році до 17046 тис. грн у 2008 році, тобто зросли на 58,1%. Графічна нтерпретація динаміки загального обсягу доходу від реалізації продукції та витрат ТОВ «Ареал» за 2006 - 2008 роки наведена на рисунку 2.1.

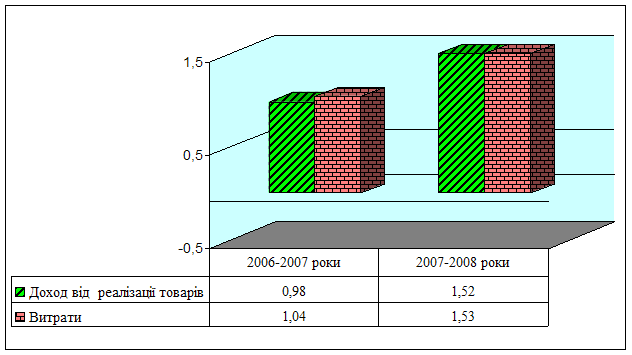

Рис. 2.1 Динаміка загального обсягу доходу від реалізації продукц та витрат ТОВ «Ареал» за 2006 - 2008 рр., млн. грн. Показник співвідношення між динамікою доходу від реалізації продукції та динамікою витрат визначає характер економічного зростання і є одним з показників ділової активності підприємства, який в даному разі визначає, що характер економічного зростання у 2006-2008 роках був екстенсивний. У періоді 2006-2007 роки випереджаючими темпами росли витрати на реалізацію товарів, а у 2007-2008 роках, темпи зростання доходу від реалізації товарів витрат практично зрівнялися, що не є позитивним в діяльності ТОВ «Ареал». Це підтверджує коефіцієнт окупності виробничих витрат, який скоротився з 1,28 у 2006 році до значення 1,21 у 2008 році, тобто на 5,5%. На рисунку 2.2 наведена динаміка співвідношення доходу від реалізації товарів та витрат ТОВ «Ареал» у 2006 - 2008 роках.

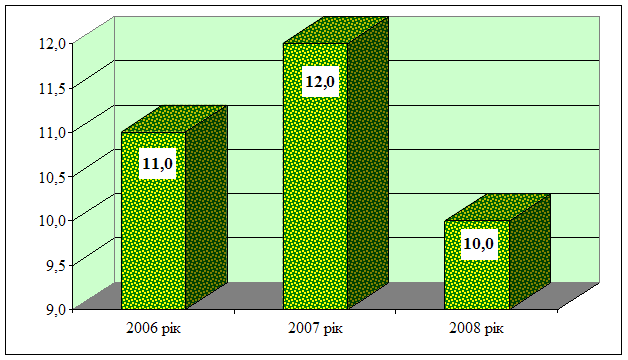

Рис. 2.2 Динаміка співвідношення доходу від реалізації товарів та витрат ТОВ «Ареал» у 2006 - 2008 рр., % Аналіз основних показників дохідност ТОВ «Ареал» (таблиця 2.3) вказують на те, що за період, що аналізується, спостерігалося тенденція коливання основного показника діяльності підприємства - чистого прибутку, що характеризує його робу як не стабільну: у 2006 роц чистий прибуток склав 11,0 тис. грн., у 2007 році прибуток зріс до рівня 12,0 тис. грн., або на 9,1%, а у 2009 році чистий прибуток скоротився, по відношенню до 2007 року, на 16,7% і скал на кінець року 10,0 тис. грн. (рис. 2.3).

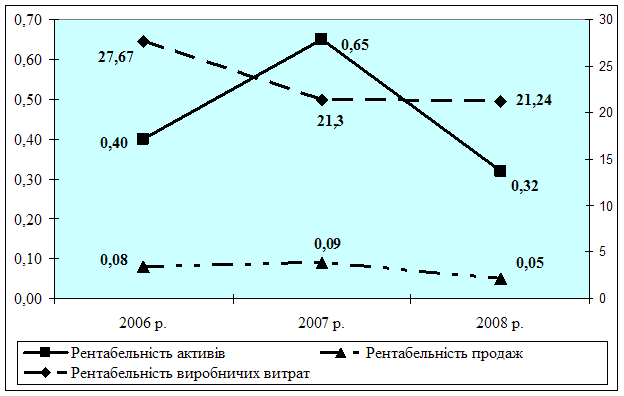

Рис. 2.3 Чистий прибуток ТОВ «Ареал» за 2006-2008 рр., тис. грн За рахунок прибутку ТОВ «Ареал» зобов’язане погашати свої зобов'язання перед банками, бюджетом, своїми працівниками, страховими компаніями та іншими підприємствами-постачальниками, але таке скорочення одержаного прибутку у 2008 році спричинило появи заборгованості підприємства перед бюджетом (11,0 тис. грн), перед працівниками з оплати праці (55,0 тис. грн) та внескам по страхуванню (28,0 тис. грн), при чому по двом останнім показникам, по відношенню до 2007 року, ця заборгованість відповідно зросла на 75,0% і 57,0%. Для підтримки фінансової стійкост підприємства важливий не тільки ріст абсолютної величини прибутку, але і його рівня щодо вкладеного капіталу, або витрат підприємства, тобто рентабельності. Показники рентабельності – це відносні показники, які оцінюють результативність економічну доцільність функціонування підприємства. У широкому сенсі поняття «рентабельність» означає прибутковість. Підприємство вважається рентабельним, якщо результати від реалізації продукції покривають витрати виробництва (звернення) і, крім того, утворюють суму прибутку, достатню для нормального його функціонування. Показники рентабельності ТОВ «Ареал» (табл.. 2.3) свідчать про те, що упродовж 2006-2008 роки підприємство працювало з високим рівнем рентабельності виробничих витрат (27,67% у 2006 році та 21,24% у 2008 році). Але при цьому, рентабельність продажу (чиста рентабельність) ТОВ «Ареал» не є високою. Так, у 2006 році вона складала лише 0,08 %, тобто після вирахування з отриманого доходу всіх витрат залишалося 0,8 коп. прибутку від кожної гривн продажу, у 2007 залишалося вже 0,9 коп., а у 2008 році тільки 0,5 коп. Рентабельність активів, що характеризує, наскільки ефективно ТОВ «Ареал» використовує свої активи для отримання прибутку, тобто показує, який прибуток приносить кожна гривня, вкладена в активи підприємства, у 2006 році становить 0,40%, тобто кожна гривня активів принесла підприємству прибуток 0,4 копійки, у 2007 році кожна гривня активів принесла підприємству прибуток в розмірі 0,65 коп., а у 2008 році лише 0,32 коп. Зростання прибутку з кожної гривни активів у 2007 році, по відношенню до 2006 року, склало 0,25 коп. (62,5%). У 2008 році прибуток з кожної гривни активів, по відношенню до 2007 року, скоротився на 0,33 коп. (майже у 2 рази). Така тенденція коливання показників рентабельності підприємства свідчить про не стабільну роботу ТОВ «Ареал» у досліджуваному періоді, про що свідчить також коефіцієнт окупності активів (1,48, 1,37 та 1,53 у 2008 році). На рисунку 2.4 наведена динаміка зміни коефіцієнтів рентабельності ТОВ «Ареал» за 2006- 2008 роки. Середньорічна вартість основних виробничих фондів (ОВФ) ТОВ «Ареал» за період 2006-2008 роки притерпіла зміни - вартість ОВФ мала стабільну тенденцію до зростання. Якщо у 2006 році середньорічна вартість ОВФ складала 1986,8 тис. грн, то вже у 2008 році її вартість була 2710,0 тис. грн, тобто зросла на 723,2 тис. грн (36,4%). Треба зазначити, що фондовіддача, що показує, наскільки ефективно підприємство використовує основні фонди, у цей же період мала дуже мізерні значення (0,003 у 2006 році та 0,001 2008 році).

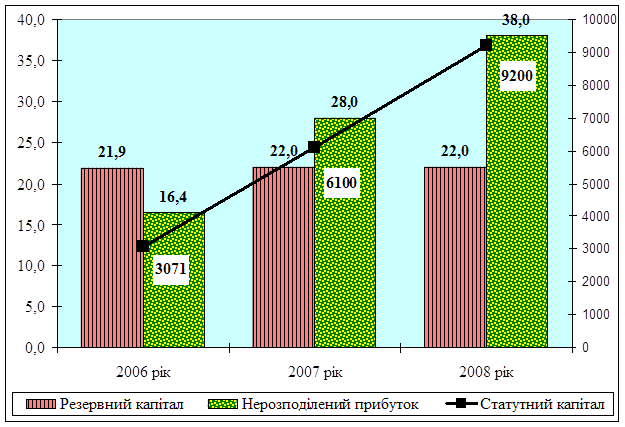

Рис. 2.4 Динаміка зміни коефіцієнтів рентабельності ТОВ «Ареал» за 2006-2008 рр., % Трудові показники діяльності ТОВ «Ареал» упродовж досліджуваного періоду стабільні і мають позитивну тенденцію до зростання: - продуктивність праці одного працюючого зросла з 640,1 тис.грн у 2006 році до 885,8тис. грн у 2008 році, або на 38,4%, при цьому за цей же період чисельність працюючих практично не зросла; - на оплату праці працівникам підприємства було спрямовано у 2006 році 385,0 тис. грн, а у 2008 році ця сума склала вже 744,0 тис. грн, тобто зростання склало 359,0 тис. грн, або 193,3%. Це сприяло підвищенню середньомісячної зарплати 1 працюючого з 1234,94 грн у 2006 році до 2214,29 грн у 2008 році. Зростання склало 979,35 грн, або 73,5%. Фінансові ресурси ТОВ «Ареал» практично на 50% складаються з власних коштів (таблиця 2.4). На кінець 2008 року їх вартість склала 9260,0 тис.грн. Треба відмітити, що на протяз 2006-2008 років спостерігається стійка тенденція до зростання власних коштів підприємства: у 2006 році їх вартість складала 3108,9 тис.грн, у 2007 році - 6150,0 тис. грн, тобто на кінець 2008 року, по відношенню до 2006 року, власні кошти виросли у 3 рази. Доля власних коштів підприємства у структурі капіталу у 2006-2008 роках складає найбільшу питому вагу: у 2006 році це було лише 33,5 %, в тому числі статутний капітал склав 33,0%, у 2008 році їх доля в загальних фінансових ресурсах підприємства зросла до 68,7%, а відсоток статутного капіталу зріс до 68,2%, тобто власний капітал ТОВ «Ареал» на протяз досліджуваного періоду поповнювався за рахунок статутного капіталу. Динаміка зміни складових власного капіталу ТОВ «Ареал» за період 2006-2008 роки наведена на рисунку 2.5.

Рис. 2.5 Динаміка складових власного капіталу ТОВ «Ареал» за період 2006-2008 рр., тис. грн Таблиця 2.4 Аналіз структури джерел коштів ТОВ «Ареал»

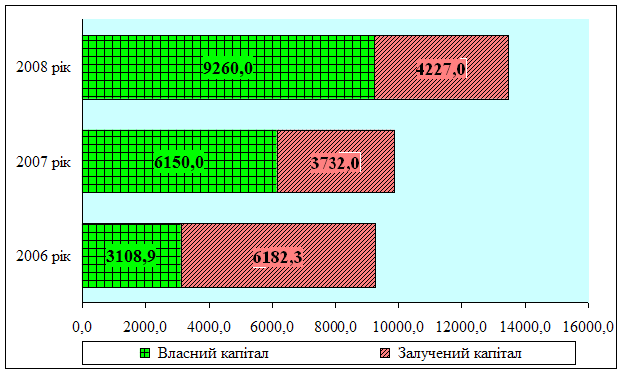

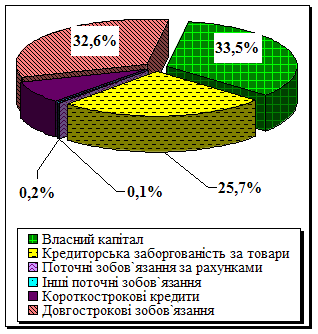

Залучені кошти ТОВ «Ареал» у 2006-2008 роках, навпаки, мали тенденцію стабільного скорочення: у 2007 роц вони скоротилися, у порівнянні з 2006 роком, в 1,7 рази і склали 3732,0 тис. грн, на кінець 2008 року, по відношенню до 2006 року, вони зменшилися в 1,5 рази, або на 1955,3 тис. грн і склали 4227,0 тис. грн. Відповідно змінювалась структура залучених коштів, але при цьому, упродовж трьох років, вони мали значну питому вагу в структурі капіталу підприємства (66,5% - 31,3%). Найбільшу питому вагу в залучених коштах 2006 року складали довгострокові зобов`язання (32,6%), в останні два роки довгострокові зобов’язання у складі залучених коштів на було. Кредиторська заборгованість ТОВ «Ареал» перед постачальниками за товари, роботи, послуги на кінець 2008 року, у порівнянні з 2006 роком, зросла у 1,7 рази і склала 4085,0 тис грн. У 2008 році, у порівнянні з 2006 роком, збільшились поточні зобов`язання за розрахунками у 12,4 рази з 7,6 тис. грн до 94,0 тис.грн. Цьому сприяло зростання заборгованості по розрахунках з бюджетом на 44,7%, заборгованості по оплаті праці працівникам підприємства та страхуванню, якої у 2006 році не було (на кінець 2008 року вона склала 83,0 тис. грн). Залучення позикових коштів в оборот ТОВ «Ареал» нормальне явище. Це сприяє тимчасовому поліпшенню фінансового стану за умови, що засоби не заморожуються на тривалий час в обороті і своєчасно повертаються. На кінець 2008 року довгострокові зобов’язання підприємством були погашені, що свідчить про виважену фінансову політику на підприємстві. Отже, розумні розміри позичкового капіталу здатні поліпшити фінансовий стан ТОВ «Ареал», а надмірні - погіршити його. Оцінка змін, які відбулися в структурі капіталу ТОВ «Ареал» за 2006-2008 роки, може бути різною з позиції інвесторів і з позиції самого підприємства. Для банків і інших інвесторів ситуація надійніша, якщо частка власного капіталу у клієнта більше 50% (в ТОВ «Ареал»в останні 2 роки вона складає понад 60%). Це виключає фінансовий ризик. Але, як видно з даних таблиці 2.4, ТОВ «Ареал» зацікавлене в залученн позикових засобів (короткострокових кредитів банків). Графік динаміки зміни власного залученого капіталу ТОВ «Ареал» за 2006-2008 роки наведен на рисунку 2.6.

Рис. 2.6 Динаміка зміни власного залученого капіталу ТОВ «Ареал» у 2006 - 2008 рр., тис. грн Констатуючи вище викладене, можна стверджувати, що зміна структури капіталу ТОВ «Ареал» з 2006 року по 2008 рік відбулася, в основному, завдяки зростанню власного капіталу. Це слід відзначити як позитивний момент фінансової стійкості товариства. Графічна інтерпретація структури власного капіталу ТОВ «Ареал» за 2006 і 2008 роки наведена на рисунках 2.7 і 2.8.

Рис. 2.7 Структура капіталу Рис. 2.8 Структура капіталу ТОВ «Ареал» у 2006 році ТОВ «Ареал» у 2008 році Проведений аналіз фінансово-господарської діяльності ТОВ «Ареал» за 2006-2008 роки свідчить, що підприємство працювало стабільно, нарощувало об’єми реалізації товарів і повністю забезпечувало свою діяльність наявними фінансовими ресурсами (капіталом), отриманими від її реалізації. Їх розмір і стан розміщення в активи, що характеризується бухгалтерським балансом підприємства, показує стабільний процес нарощування валюти балансу, а позитивна динаміка зростання фінансових ресурсів, якими володіє ТОВ «Ареал» на звітну дату, характеризує стійкий фінансовий потенціал підприємства. РОЗДІЛ 3. ІНВЕСТИЦІЙНИЙ ПРОЕКТ ТОВ «АРЕАЛ» ЯК НАПРЯМОК РОЗВИТКУ ЙОГО ДІЯЛЬНОСТІ ТА ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ. УПРАВЛІННЯ РЕАЛЬНИМИ ІНВЕСТИЦІЯМИ ПІДПРИЄМСТВА 3.1 Фінансово-економічна оцінка нвестиційного проекту ТОВ «Ареал»Інвестиц це довгострокові вкладення капіталу (грошей) у підприємницьку діяльність з метою одержання певного доходу (прибутку). [1] Той, хто має капітал і вклада його у ту чи іншу комерційну справу, називається інвестором, а процес вкладення капіталу — інвестуванням (строковим фінансуванням). У будь-якій підприємницькій діяльності інвесторами можуть бути як банки, так і фізичні особи. Термін «інвестиції» походить від латинського слова «invest», що означає «вкладати». У ширшому трактуванн нвестиції виражають вкладення капіталу з метою подальшого його збільшення. При цьому приріст капіталу повинен бути достатнім, щоб компенсувати інвесторов відмову від використання власних коштів на споживання в поточному періоді, винагородити його за ризик і відшкодувати втрати від інфляції в майбутньому періоді [33]. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||