|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

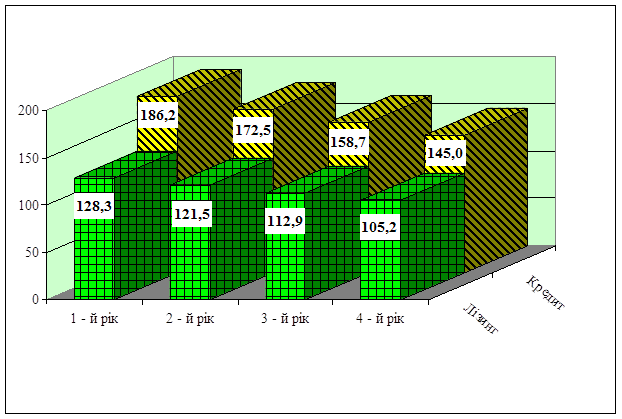

Дипломная работа: Оцінка та управління операційною діяльністю комерційних підприємствЗгідно розрахункам (табл.. 3.4.), ТОВ «Ареал» у перший рік фінансового лізингу сплатить ТОВ «Райффайзен Лізинг Аваль» за отриманий лізинг 128,29 тис. грн., у другий 121,49 тис. грн, у третій і четвертий відповідно 112,89 тис. грн 105,19 тис. грн. Загальна сума лізингу встановить 467,86 тис. грн, що на 82,14 тис. грн. і це менше, якщо б ТОВ «Ареал» купив ці два вантажних автомобіля за власні кошти. 3.4 Кредитна угода ТОВ «Ареал»Банківський кредит (боргове зобов'язання) - це позика, яку зазвичай видає банк і яка повинна бути повернена кредиторові в строк, встановлений кредитною угодою [21]. Основний мотив видачі кредитором позики - прагнення отримати у вигляді відсотків (тобто плати за використання своїх засобів) частину прибули, що виникає у боржника. Розмір процентної ставки відображає розуміння кредитором рівня ризику даного підприємства, з одного боку, і ризику неповернення підприємством виданої ним позики, з іншою. Чим вище кредитор оцінює рівень ризику даного підприємства, тим вище встановлювана їм процентна ставка за кредит. Для банку інтерес до застави виражається в тому, що у складі майна позичальника виділяється певна частина, якщо згодом зобов'язання виявиться порушеним, предмет застави продається, а з отриманої суми в повному об'ємі будуть задоволені вимоги того кредитора, чи зобов'язання забезпечене заставою. В зв'язку з цим прийнято вважати, що на відміну від таких способів забезпечення зобов'язань, як неустойка поручительство, при яких кредитор кінець кінцем вірить позичальникові, в зобов'язанні, забезпеченому заставою, кредитор вірить речам (заставі). Застава — спосіб забезпечення зобов'язання, при якому кредитор (заставодержатель) набуває права у раз невиконання боржником зобов'язання отримати задоволення за рахунок закладеного майна [21]. Розглянемо, як другий варіант, здійснення інвестиційного проекту ТОВ «Ареал» (закупівля двох вантажних автомобілів типу MERCEDES 2541 Actros з закритим кузовом) с залученням позикових коштів (банківського кредиту) в сумі 550,0 тис. грн. з виплатою 10% річних. В якості кредитора пропонується залучити той же самий банк "Райффайзен Аваль". Таблиця 3.6 Розрахунок щомісячних внесків по кредитній угоді між банком «Райффайзен Аваль» і ТОВ «Ареал», грн.

Розрахунок погашення кредиту проведен за банківською методикою розрахунків щомісячних внесків по кредитній угод наведений в таблиці 3.6. За даними таблиці 3.6 ТОВ «Ареал» щомісячно повинно виплачувати банку (згідно розрахункам) конкретні суми погашення самого кредиту і робити виплати по кредиту (банківські проценти за користування кредитом). В таблиці 3.7 наведен розрахунок загального розміру кредитних платежів інвестиційного проекту ТОВ «Ареал». Таблиця 3.7 Зальний розмір кредитних платежів нвестиційного проекту ТОВ «Ареал», тис. грн.

Згідно з розрахунками (таблиці 3.7.) ТОВ «Ареал» у перший рік кредитування сплатить банку «Райффайзен Аваль» за отриманий кредит 186,20 тис. грн., у другий 172,45 тис. грн, у третій і четвертий відповідно 158,70 тис. грн 144,95 тис. грн. Загальна сума кредиту встановить 662,29 тис. грн, що на 112,29 тис. грн. більше, якщо б ТОВ «Ареал» купив ці два вантажних автомобіля за власні кошти. Фактично 112,29 тис. грн. це сума, котру заплатить ТОВ «Ареал» за користування кредитними коштами. 3.5 Аналіз ефективності форм нвестування проекту ТОВ «Ареал»Для того щоб проаналізувати ефективність форм інвестування проекту ТОВ «Ареал» і вибрати одну з двох, зведемо всі одержані результати по розрахункам угоди лізингу і банківського кредитування в таблицю 3.8. Таблиця 3.8 Аналіз ефективності форм інвестування проекту ТОВ «Ареал», тис. грн.

Дані таблиці 3.8 свідчать, уразі застосування для впровадження інвестиційного проекту ТОВ «Ареал» фінансового лізингу, підприємство зекономить 194,43 тис. грн., тобто при застосуванні в якості інвестиційних коштів - позикові фінансові кошти (банківський кредит), підприємство заплатить банку за кредит на 194,43 тис. (на 41,6%) грн. більше, ніж залучення коштів через лізингове фінансування. Розрахункова вартість нвестиційного проекту складає 550,00 тис. грн., загальна сума лізингу становить 467,86 тис. грн, загальна сума кредиту становить 662,29 тис. грн. Отже, застосування фінансового лізингу дає можливість ТОВ «Ареал» зекономити 82,14 тис. грн. нвестиційних коштів, тобто здешевити інвестиційний проект на 82,14 тис. грн, а застосування банківського кредиту, навпаки, робить проект дорожчим на 112,29 тис. грн. і змушує ТОВ «Ареал» шукати додаткові джерела фінансування проекту. Графічна інтерпретація ефективності методів інвестування проекту ТОВ «Ареал» наведена на рисунку 3.1.

Рис. 3.1 Інвестування проекту ТОВ «Ареал», тис. грн. Підводячи підсумки проведеного аналізу можна зробити висновок: використання у практиц господарювання фінансового лізингу є більш ефективним засобом ніж банківський кредит, тому для фінансування інвестиційного проекту ТОВ «Ареал» пропонується застосувати саме фінансовий лізинг. Окрім фінансових переваг лізингу над банківським кредитом, ще є і процедурні переваги, які наведені в таблиці 3.9. Як видно з наведеного переліку, оформлення документів на отримання кредиту потребує значно більшого часу, і оформлення кількості самих документів, ніж оформлення фінансового лізингу, тобто значно швидше оформити фінансовий лізинг ніж банківський кредит. Таблиця 3.9Порівняння процедур фінансового лізингу та банківського кредиту

В таблиці 3.10 дається відповідь на таке питання: Чому ТОВ «Ареал» вигідніше лізинг, а не кредит?Таблиця 3.10 Переваги фінансового лізингу над банківським кредитом

До переваг фінансового лізингу для ТОВ «Ареал» треба також віднести: - Придбання двох вантажних автомобілів відбувається без одночасного відволікання власних коштів ТОВ «Ареал»; - Можливість відразу почати користуватися автомобілями, сплативши лише частину його вартості; - Платежі, в межах договору лізингу, відносяться на валові витрати ТОВ «Ареал», тим самим зменшуючи податок на прибуток; - Податковий кредит з ПДВ на всю суму вартості транспортного засобу, який надається ТОВ «Ареал» в момент передачі предмету лізингу; - Можливість скласти гнучкий графік лізингових платежів для погашення суми договору лізингу з урахуванням особливостей господарської діяльності ТОВ «Ареал». 3.6 План (баланс) грошових потоків Як було визначено в попередньому підрозділі дипломної роботи, для фінансування інвестиційного проекту ТОВ «Ареал» пропонується застосувати фінансовий лізинг на суму 550,00 тис. грн, який буде сплачуватися підприємством упродовж чотирьох років. Враховуючи це, треба прорахувати план (баланс) грошових потоків ТОВ «Ареал» на визначений термін фінансового лізингу. ТОВ «Ареал» сплачує податки згідно загально системи. Баланс грошових потоків на прогнозний період наведен в таблиці 3.11. Таблиця 3.11 План ( баланс ) грошових потоків ТОВ «Ареал», тис. грн

Як показали проведені розрахунки, з урахуванням залишків грошових коштів на рахунках ТОВ «Ареал» на кінець 2008 року, щорічних надходжень від фінансово-господарської діяльності підприємства та грошових виплат, у тому числі виплат по лізингу, підприємство щорічно матиме прогнозуємий прибуток з позитивною тенденцією до стабільного зростання. 3.7 Розрахунок показників ефективності інвестиційного проектуДля оцінки інвестицій, буде використан метод, заснований на застосуванні концепції дисконтування, а саме метод визначення чистого дисконтованого доходу. Показники ефективності інвестицій дають змогу визначити наскільки ефективно будуть використані інвестиції, вкладені в підприємницьку ідею. Оцінити ефективність інвестицій можна шляхом дисконтування чистого прибутку, тобто спрогнозувавши зміну величини чистому прибутку в часі. Дисконтування чистого прибутку проведемо за допомогою коефіцієнта дисконтування, визначуваного по формулі [32]: Кд = 1 / ( 1 + r )t , (3.7) де r - ставка дисконту; t - (ступінь) рік прогнозного аналізу. k1 = 1 / (1 + 0,18) = 0,91 k2 = 0,83 k3 = 0,62 k4 = 0,53 Щорічна дисконтована вартість чистого прибутку визначиться з формули [32]: Дчп = ЧП х Кд (3.8) Для того, щоб можна було зіставити доходи і витрати з урахуванням тимчасового чинника, потрібне продисконтувати нвестиційні витрати. Тобто щорічна дисконтована вартість інвестицій буде дорівнювати [32]: ДІв = З х Кд (3.9) Щоб оцінити прибутковість або збитковість проекту вцілому, необхідно визначити приведені дисконтован вартості чистого прибутку (ДЧп) і інвестицій (ДІв) шляхом підсумовування ДЧп ДІв за чотири роки. Чистий приведений доход від проекту визначається з формули [32]: NPV = Пдчп - Пдів (3.10) Результати проведеного розрахунку зведені в таблиці 3.12. Таблиця 3.12 Показники ефективності інвестиційного проекту ОВ «Ареал», тис. грн

З даних таблиці 3.12 видно, що даний нвестиційний проект ТОВ «Ареал» починає приносити прибуток вже в першому році його здійснення. ПДЧп – ПДІВ > 0, звідси витікає, що кошти, вкладені в інвестиційний проект ТОВ «Ареал» (розширення автотранспортного парку), окупаються на першому році. ІД (індекс дохідності) = 13,3 >1, це означає, що сума результатів за проектом (прибуток) більша, ніж сума вкладених коштів, отже, проект ефективний та доцільний. ВИСНОВКИ Виходячи із мети та завдання дипломної роботи «Управління фінансовими інвестиціями» на прикладі підприємства ТОВ «Ареал» розглянуті питання управління фінансовими інвестиціями України, х необхідність, суть, значення та напрямки. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||