|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Организация учета оборотных материальных активов, оценка эффективности их использованияДипломная работа: Организация учета оборотных материальных активов, оценка эффективности их использованияБЕЛКООПСОЮЗ УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ» Кафедра бухгалтерского учета ДИПЛОМНАЯ РАБОТА На тему «Организация учета оборотных материальных активов, оценка эффективности их использования» Гомель 2006г. СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ОРГАНИЗАЦИЯ УЧЕТА И АНАЛИЗА ОБОРОТНЫХ МАТЕРИАЛЬНЫХ АКТИВОВ 1.1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ, КЛАССИФИКАЦИЯ, ОБЪЕКТЫ УЧЕТА И АНАЛИЗА ОБОРОТНЫХ МАТЕРИАЛЬНЫХ АКТИВОВ 1.2 ЦЕЛЬ, ЗАДАЧИ И ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ОБОРОТНЫХ МАТЕРИАЛЬНЫХ АКТИВОВ 1.3 КРАТКАЯ ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ЧУП «ЛИДСКАЯ ПМК ГРОДНЕНСКОГО ОПС» 2. БУХГАЛТЕРСКИЙ УЧЕТ ОБОРОТНЫХ МАТЕРИАЛЬНЫХ АКТИВОВ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ 2.1 ОЦЕНКА ОБОРОТНЫХ МАТЕРИАЛЬНЫХ АКТИВОВ В БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ, МЕТОДИЧЕСКИЕ И ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЕ АСПЕКТЫ ИХ УЧЕТА В УЧЕТНОЙ ПОЛИТИКЕ ОРГАНИЗАЦИИ 2.2 МЕТОДИКА УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 2.3 МЕТОДИКА УЧЕТА НЕЗАВЕРШЕННЫХ РАБОТ И ВЫПОЛНЕННЫХ ЭТАПОВ РАБОТ 2.4 АНАЛИТИЧЕСКИЙ УЧЕТ ОБОРОТНЫХ МАТЕРИАЛЬНЫХ АКТИВОВ 3. АНАЛИЗ СОСТОЯНИЯ ОБОРОТНЫХ АКТИВОВ ОРГАНИЗАЦИИ И ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ 3.1 ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ И ОБЩАЯ МЕТОДИКА АНАЛИЗА СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ 3.2 АНАЛИЗ СТРУКТУРЫ, ДИНАМИКИ ОБОРОТНЫХ АКТИВОВ И ИСТОЧНИКОВ ИХ ФОРМИРОВАНИЯ 3.3 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ 3.4 АНАЛИЗ ВЛИЯНИЯ ОБОРОТНЫХ АКТИВОВ И ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ НА РЕЗУЛЬТАТЫ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Введение Развитие рыночной социально ориентированной экономики сопровождается дальнейшим возрастанием роли бухгалтерской информации в управлении, контроле, анализе и аудите деятельности организации, поскольку работая в новых условиях, организации, чтобы избежать поражения в конкурентной борьбе, банкротства, а затем и ликвидации, вынуждены рационально использовать материальные, трудовые и финансовые ресурсы и получать прибыль. В условиях перехода к рыночной экономике важное значение приобретает улучшение качественных показателей использования производственных запасов (снижение удельных затрат материалов в себестоимости продукции, всемерная экономия и т. д.). Эту задачу можно решить путем применения более прогрессивных конструкционных материалов, металлических порошков и пластмасс, замены дорогостоящих материалов более дешевыми, синтетическими без снижения качества продукции, сокращения отходов и потерь в производстве, комплексного использования природных и материальных ресурсов, максимального устранения потерь и непроизводительных расходов, широкого вовлечения в хозяйственный оборот вторичных ресурсов и попутных продуктов. Улучшению ресурсосбережения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм учета, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, полуфабрикатов, комплектующих изделий, топлива и др., ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие в организации достаточного количества складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов и их расходованием, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве. Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм их расхода, обеспечения надлежащего хранения и сохранности. Экономический анализ является информационной основой управления оборотными средствами субъекта хозяйствования и источниками их формирования. С помощью анализа выявляются резервы увеличения объемов хозяйственной деятельности и прибыли, улучшения финансового состояния организации. Роль экономического анализа заметно выросла в условиях перехода к рыночным отношениям, когда всю ответственность за результаты финансово-хозяйственной деятельности несут непосредственно субъекты хозяйствования. Оборотные активы непосредственно являются источниками производственного процесса организации. Этим объясняется стремление субъекта хозяйствования к увеличению суммы оборотных активов. Однако при решении этой задачи возникает ситуация с увеличением у производителей скрытой части производственного капитала (ожидающие обработки запасы сырья и т.д.). С другой стороны необходимо постоянно приводить оборотные активы в соответствие с источниками их формирования, то есть добиваться такого положения организации, когда сумма доходов от использования активов позволит покрыть расходы организации и получать прибыль, необходимую для расширения ее деятельности. Управленческие решения, направленные на решение вышеуказанных задач, принимаются на основании данных учета и анализа. Этим и обуславливается актуальность темы данной дипломной работы. Целью дипломной работы является изучение методик учета и анализа оборотных материальных активов и разработка направлений повышения эффективности их использования. Задачи дипломной работы: q изучить экономическую сущность, классификацию, объекты учета и анализа оборотных материальных активов; q определить цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов; q проанализировать показатели финансово-хозяйственной деятельности исследуемого субъекта хозяйствования и дать оценку его финансового состояния; q изучить способы оценки оборотных материальных активов в бухгалтерском учете и отчетности, методические и организационно технические аспекты их учета в учетной политике организации; q исследовать методику учета материально-производственных запасов и направления ее совершенствования; q исследовать методику учета незавершенных работ и выполненных этапов работ и направления ее совершенствования; q исследовать аналитический учет материальных оборотных активов; q исследовать методику анализа оборотных активов и источники его информационного обеспечения; q проанализировать наличие, структуру и динамику оборотных активов исследуемого субъекта хозяйствования и источников их формирования; q проанализировать эффективность использования оборотных активов исследуемого субъекта хозяйствования; q исследовать влияние оборотных активов и эффективности их использования на результаты хозяйственной деятельности организации; q разработать пути повышения эффективности использования оборотных активов исследуемого субъекта хозяйствования. Объектом исследования дипломной работы является хозяйственная деятельность ЧУП «Лидская ПМК Гродненского ОПС» за 2004-2005 годы. Предметом исследования дипломной работы является организация учета и анализа оборотных материальных активов ЧУП «Лидская ПМК Гродненского ОПС» за 2004-2005 годы. Для написания данной дипломной работы были использованы учебные пособия по бухгалтерскому учету и анализу хозяйственной деятельности и другим предметам, нормативные документы и статьи периодической печати. В частности, за основу были взяты учебные пособия следующих авторов Н.П. Дробышевского «Бухгалтерский учет в строительстве», Н.И. Ладутько «Бухгалтерский учет в промышленности», Л.Л. Ермолович «Анализ хозяйственной деятельности предприятия», Н.А.Русак и В.А.Русак «Финансовый анализ субъекта хозяйствования», Г.В. Савицкой «Экономический анализ», а также статьи периодических изданий, таких как «Бухгалтерский учет и анализ», «Бухгалтерский учет», «Вестник Министерства по налогам и сборам РБ», «Национальный бухгалтерский учет», «Главный бухгалтер» и другие. При написании дипломной работы применялись следующие методы, приемы и способы: дедукция, индукция, выборка, группировка, систематизация, детализация (целое разбивается на составные части, например, структура оборотных активов); сравнение—в дипломной работе сравниваются данные двух лет; приемы скорректированных показателей, долевого участия, абсолютных разниц, интегральный прием при проведении факторного анализа оборотных активов; обобщение—это означает, что после всех расчетов были сделаны выводы. Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников, включающего 45 наименований, 17 приложений, содержит 24 таблицы, 6 рисунков. Объем работы составляет 99 страниц печатного текста. 1. Экономическая сущность и организация учета и анализа оборотных материальных активов1.1 Экономическая сущность, классификация, объекты учета и анализа оборотных материальных активовОборотные средства — одна из самых сложных и противоречивых экономических категорий. На протяжении многих десятилетий среди отечественных экономистов не утихали споры по поводу теоретической трактовки экономической сущности оборотных средств. В начале трактовка сущности оборотных средств была упрощенной: это — учетная категория, финансовый ресурс для осуществления расчетов и платежей. В конце 40-х годов в стране было инициировано соревнование за ускорение оборачиваемости оборотных средств, что послужило толчком к развитию теории вопроса. Для того периода времени характерны три типа определений оборотных средств: Ø как большого круга товарно-материальных ценностей; Ø как стоимости оборотных фондов и фондов обращения; Ø как авансированной стоимости, функционирующей в форме оборотных производственных фондов и фондов обращения. Первое определение не получило сколько-нибудь широкого распространения, так как оно было весьма упрощенным. При таком определении оборотные средства по сути отрицаются, поскольку они сводятся к перечню товарно-материальных и денежных ценностей. Второе определение, наоборот, довольно долго считалось общепризнанным. Слабым местом было то, что оно не давало ответа на вопрос, включают ли оборотные средства полную стоимость фондов или их себестоимость (авансированную стоимость). Дело в том, что еще в середине 50-х годов было замечено, что стоимость оборотных производственных фондов и фондов обращения не совпадает с суммой оборотных средств. В результате было предложено определение оборотных средств «как средств предприятий, вложенных в оборотные производственные фонды и фонды обращения». Здесь уже раскрывается сущность оборотных средств как стоимостной категории, а их пределы ограничиваются стоимостью. Потом было выдвинуто предложение ограничивать оборотные средства себестоимостью, но оно не получило сколько-нибудь значительной поддержки. Зато довольно широкое распространение получило определение, в котором термин «средства» заменен терминами «совокупность денежных средств» или просто «денежные средства». Третье определение оборотных средств (как авансированной стоимости) временно было предано забвению, но к концу 50-х годов оно получило весьма широкое признание в более четкой интерпретации. Данное определение точнее предыдущих, так как подчеркивает акт авансирования средств либо стоимости. И это правильно, поскольку оборотные средства, если исходить из их участия в кругообороте, не потребляются, не расходуются, не затрачиваются, а авансируются. Как отмечал К. Маркс: «Деньги авансируются как капитал сначала на элементы производства, элементы производства превращаются в товарный продукт, а этот товарный продукт опять превращается в деньги». Применяемые в различных определениях термины «авансированные» и «вложенные» нельзя считать синонимами. Вложения – это затраты вообще, то есть без каких-либо условии о возврате, получении эффекта сразу либо через некоторое время. Авансирование же конкретный случай, который предполагает вложение средств с последующим их возвратом в виде выручки от реализации продукции, включающей прибавочный продукт. Поэтому применительно к оборотным средствам следует использовать именно термин «авансирование». В ходе экономической реформы (1965г.), когда оценка деятельности субъектов хозяйствования производилась по двум показателям – объему реализации и прибыли либо уровню рентабельности, появились новые определения оборотных средств, такие как «фонд оборотных средств», «средства, находящиеся в обороте», «денежные источники образования запасов быстроизнашивающихся материальных ценностей», «средств, авансированных предприятиями в виде собственных и заемных средств и оборотные производственные фонды и фонды обращения». Природа оборотных средств обусловлена двойственным характером процесса обмена и двойственностью товара как стоимости и потребительной ценности. Поэтому все источники или ресурсы, фонды как источники средств, за счет которых формируются оборотные средства, вполне правомерно рассматривать как некий фонд – фонд оборотных средств, хотя в финансовом учете такой фонд и не предусмотрен. Однако при этом количественно «оборотные средства» и «фонд оборотных средств» должны совпадать. К середине 80-х годов был достигнут своего рода «консенсус» относительно теоретической трактовки сущности оборотных средств. Во всяком случае в то время уже практически никто не отождествлял оборотные средства с совокупностью материальных и денежных ценностей (оборотных производственных фондов и фондов обращения); они получили статус стоимостной, а не натуральной категории. Это нашло отражение и в «Финансово-кредитном словаре», во втором томе которого дано определение: «Оборотные средства — совокупность денежных средств, авансированных социалистическим объединениям, предприятиям, организациям для создания оборотных производственных фондов и фондов обращения, обеспечивающих планомерный и непрерывный процесс производства и реализации продукции». Данное определение не является идеальным, но в нем четко и понятно продекларированы основные черты оборотных средств (авансирование средств для формирования запасов, цель авансирования и др.) и нет даже намека на натуралистический характер категории. В дальнейшем, уже в 90-е годы, многие авторы стали весьма вольно обращаться с устоявшейся терминологией. Видимо с целью упрощения стали отождествлять оборотные средства с оборотными активами. Появился новый термин «материальные оборотные средства», оборотные средства отождествляются с оборотным капиталом, а вместе они отождествляются с имуществом организации и т.д. Вряд ли можно относить «оборотные средства» и «собственные оборотные средства» к различным экономическим категориям хотя бы потому, что «собственные оборотные средства» являются частью целого (категории «оборотные средства»). Тем более нельзя считать одну категорию («оборотные средства») натуральной, а другую («собственные оборотные средства») — стоимостной. Оборотные активы, особенно запасы сырья, материалов, топлива, потребляются и расходуются в процессе производства, а «оборотные средства в качестве наиболее ликвидных ресурсов не расходуются и не потребляются». Не прибавляет ясности и новый «финансово-кредитный энциклопедический словарь», где оборотные средства отождествляются с текущими активами. Активы в том же Финансово-кредитном словаре на стр. 23 трактуются как «совокупность имущественных средств хозяйствующих субъектов», с чем трудно не согласиться. Почему оборотные средства нельзя отождествлять с совокупностью товарно-материальных ценностей? Чтобы ответить на этот вопрос, представим производственную организацию, у которой склады забиты готовой продукцией, а его финансовые службы жалуются на нехватку оборотных средств. Или типичная картина из недавнего прошлого, когда в условиях тотального дефицита субъекты хозяйствования нередко создавали у себя значительные сверхнормативные запасы сырья, материалов, топлива и, несмотря на это, постоянно жаловались на плохое финансовое состояние по причине нехватки оборотных средств. Кажущийся парадокс легко объясним: организации «заморозили» свои оборотные средства в сверхнормативных запасах и теперь их не хватает для того, чтобы своевременно и полно выполнять свои финансовые обязательства. Если избавиться от сверхнормативных запасов, то произойдет высвобождение вложенных в них оборотных средств, и финансовое состояние субъектов хозяйствования улучшится. Оборотные средства, в отличие от товарно-материальных ценностей (текущих активов), не расходуются и не потребляются. Если бы оборотные средства потреблялись и расходовались, то после каждого цикла кругооборота действующей организации приходилось бы пополнять оборотные средства как минимум на всю величину использованных в процессе производства и реализации продукции оборотных производственных фондов и фондов обращения. На самом деле этого не только не происходит, наоборот, после каждого цикла кругооборота нормальная, рентабельно работающая организация выходит с прибавкой к авансированной в оборот сумме. Оборотные средства, в зависимости от конкретных условий хозяйственно-финансовой деятельности, могут изменять свой объем, но никогда полностью не покидают организацию. Не случайно в экономической литературе прежних лет оборотные средства нередко уподоблялись крови в живом организме. Подобно кровообращению, в результате которого происходит непрерывный обмен веществ, оборотные средства циркулируют по всем подразделениям субъекта хозяйствования, создавая финансовые условия для непрерывного процесса производства. Итак, на основании вышеизложенного следует, что оборотные средства это стоимость, авансированная в виде собственных, заемных и привлеченных средств для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства. В этом определении, по мнению автора, подчеркнуты наиболее характерные черты оборотных средств и, прежде всего, то, что оборотные средства едины, независимо от источников формирования и отрасли хозяйственной деятельности. Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества. Рост потребности организации в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции). Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии равнозначно увеличению их производства. К производственным запасам относят предметы труда, которые предназначены для обеспечения непрерывности процесса строительного производства, но еще не включены в производственный процесс. К ним относят: основные материалы; детали и конструкции; вспомогательные материалы; топливо; инвентарь и хозяйственные принадлежности. Они относятся к оборотным средствам строительной организации. Характерной их особенностью является то, что они потребляются в соответствии с установленными нормами расхода, полностью переносят свою стоимость на себестоимость строительно-монтажных работ и готовую строительную продукцию, составляя ее материальную основу. Производственные запасы в строительном производстве используются по-разному. Одни из них полностью потребляются в строительном производстве (материалы, конструкции и детали и др.), другие изменяют только свою форму (смазочные материалы, лаки, краски), третьи входят в изделия без каких либо внешних изменений (запасные части), четвертые только способствуют изготовлению изделий и не включаются в их массу или химический состав (инвентарь и хозяйственные принадлежности). В строительном производстве потребляется большое количество разнообразных видов материалов: стали; проката; лесных материалов; стекла; труб; цемента; электротехнических материалов и других. Удельный вес их в себестоимости строительно-монтажных работ составляет свыше 60% . В этих условиях важное значение придается экономному и рациональному использованию всех видов материальных ценностей, так как от этого зависит рост объемов строительно-монтажных работ, снижение их себестоимости и увеличение прибыли. Учет приобретения, хранения и использования материалов составляет один из наиболее важных участков бухгалтерской работы на строительной организации. Для правильной организации учета материалов должны быть созданы необходимые условия, к которым следует отнести: наличие складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями; закрепление хранения ценностей за конкретными материально ответственными лицами и оформление их материальной ответственности; нормы расхода материалов и другие факторы, обеспечивающие их сохранность и экономное использование. Для правильной организации учета производственных запасов большое значение имеют их классификация, оценка и выбор единицы учета. В зависимости от роли, которую играют разнообразные производственные запасы в процессе строительного производства, их подразделяют на следующие группы: основные строительные материалы; конструкции, изделия и детали; вспомогательные материалы; инвентарь и хозяйственные принадлежности. Каждый вид материалов делится на группы. Внутри каждой группы материалы подразделяются на виды, марки, сорта, которым присваивается определенный код (номенклатурный номер). Основными строительными материалами считаются те материалы, которые непосредственно используются в процессе производства строительно-монтажных работ, а также для изготовления конструкций, деталей на строительных площадках. В их состав входят: цемент, песок, щебень, лес, металл, металлоизделия (гвозди, болты, гайки, скобяные изделия т.д.), санитарно-технические материалы (краны, муфты, фланцы и др.), кровельные материалы (рубероид, толь, кровельное железо и т.д.) и другие материалы. К конструкциям, изделиям и деталям относятся законченные составные элементы, из которых монтируются здания и сооружения, а именно: фермы, колонны, стеновые панели, лестничные марши и площадки, дверные и оконные коробки, дверные полотна и другие. Вспомогательные материалы непосредственно не входят в состав строящихся объектов. Их используют для обслуживания производственных процессов строительства. К ним относят материалы, которые используются в процессе эксплуатации строительной техники и оборудования (смазочные, обтирочные материалы и др.) или обслуживают процесс производства работ (например, взрывчатые вещества) и другие. Из группы вспомогательных материалов отдельно выделяют в связи с особенностью использования топливо, тару и тарные материалы, запасные части. В специальную группу выделяют инвентарь и хозяйственные принадлежности. Материалы также классифицируют по техническим свойствам: на силикатные (цемент, песок, кирпич); электротехнические (кабель, лампы, патроны); строительный металл (уголки, швеллеры, прутки); металлоизделия (гвозди, гайки, болты) и т.д. Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, составления статистической отчетности об остатках, поступлении и расходе материалов. В соответствии с Типовым планом счетов бухгалтерского учета и Рабочим планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций потребительской кооперации для учета материалов предназначен счет 10 «Материалы» с делением на субсчета в соответствии с классификацией. Организации-застройщики материалы, используемые непосредственно в процессе строительства и монтажных работ, для изготовления и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства, учитывают на отдельном субсчете 8 «Строительные материалы» счета 10. Кроме того, материалы, не принадлежащие данной организации, выделяются в отдельные группы и учитываются на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку». Для правильной организации учета материалов в соответствии с их классификацией разрабатывается номенклатура-ценник. В него включаются все наименования материалов, используемые строительной организацией. Каждому наименованию материала присваивается номенклатурный номер — числовое обозначение, заменяющее полную характеристику материала. Номенклатурные номера обычно бывают семи-, восьмизначными. Первые два знака – номер синтетического счета; третий субсчет; один или два следующих – группа материалов, остальные – порядковый номер в группе, различные характеристики материалов. Если в номенклатуре проставлена цена каждого вида материалов, то она называется номенклатура-ценник. Номенклатура ценник является основой учета производственных запасов, в нем наряду с номенклатурным номером указывается наименование по ГОСТу, характеристику, единица измерения и учетная цена материала. На ЧУП «Лидская ПМК Гродненского ОПС» номенклатура-ценник имеет следующий вид (табл. 1.1). Таблица 1.1 Номенклатура-ценник ЧУП «Лидская ПМК Гродненского ОПС»

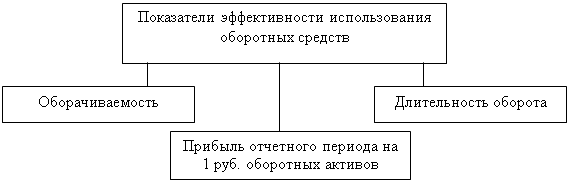

На основании номенклатуры-ценника материалов при выписке документа по движению материалов наряду с его названием указывается номенклатурный номер. Наличие учетной номенклатуры материалов является обязательным условием осуществления учета с применением компьютера. Номенклатурами-ценниками должны быть обеспечены все работники, непосредственно связанные с оформлением первичных документов по приходу и расходу материальных ценностей. Объектом учета оборотных материальных активов является строящееся здание, включенное в титульный список и обеспеченное проектно-сметной документацией. Объекты анализа эффективности использования оборотных средств представим в виде рис. 1.1.

Рис.1.1 Объекты анализа эффективности использования оборотных активов 1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активовЦелью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и использование, за вводом объектов в действие, а также для принятия управленческих решений. От состояния расчетов с заказчиками и субподрядными организациями во многом зависит платежеспособность организации, своевременность выплаты заработной платы ее персоналу, платежей в бюджет по налогам и сборам и др. В этих условиях необходим контроль за соблюдением расчетной дисциплины, который осуществляется с помощью бухгалтерского учета работниками бухгалтерии. Основными задачами учета оборотных материальных активов являются: q правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску производственных запасов, выявление и отражение затрат, связанных с их приобретением; q контроль за их сохранностью в местах хранения и на всех стадиях движения; q систематический контроль за использованием материалов в строительном производстве на базе обоснованных норм их расходования; q своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с производственными нормами; q своевременное осуществление расчетов с поставщиками и заказчиками за поступившие материалы; q контроль за определением объема выполненных за отчетный период строительно-монтажных работ по объектам строительства; q правильный учет затрат на производство строительной продукции и определение финансовых результатов от реализации строительно-монтажных работ и готовой строительной продукции; q получение достоверной информации о состоянии расчетов с заказчиками и субподрядными организациями и своевременное отражение на счетах бухгалтерского учета предъявленных к оплате заказчиком счетов за выполненные и сданные объемы строительно-монтажных работ; q правильный учет незавершенного строительного производства и его оценка; q сопоставление объема выполняемых работ с первичной документацией по списанию материальных ценностей и нарядов на заработную плату с целью недопущения приписок в объемах выполненных работ и контроля за списанием материальных ценностей; q обеспечение руководства строительной организации объективной и своевременной информацией об объемах выполненных и сданных работ и расчетах за них для принятия управленческих решений [9, с. 163-164, 401]. Для выполнения этих задач необходимо обеспечить: надлежащую организацию материально-технического снабжения в организации; соответствующее состояние складского и весоизмерительного хозяйства; наличие прогрессивных норм расходов сырья, материалов, полуфабрикатов, комплектующих изделий, деталей, топлива и других ценностей на единицу продукции. В целях повышения роли учета и контроля в этом деле надо в каждой организации иметь научно разработанную номенклатуру-ценник, установить четкий документооборот, своевременно проводить контрольные проверки и инвентаризации ценностей, не допускать значительных отклонений от норм запасов материальных ценностей, механизировать и автоматизировать учетно-вычислительные работы, своевременно заключать договоры о материальной ответственности с работниками складов и кладовых. Все службы организации следует обеспечить списком должностных лиц, имеющих право подписывать документы на получение и отпуск со складов товарно-материальных ценностей, а также выдавать разрешения (пропуска) на их вывоз с организации. В организации бухгалтерского учета оборотных материальных активов придерживаются следующих принципов: 1. Единство оценки материальных ценностей при их оприходовании, выбытии и списании. 2. Соответствие отраженных в учете операций по движению материальных ценностей отчетному периоду. 3. Организация материальной ответственности за материальные ценности и отчетности об их наличии и движении. Кроме того, к бухгалтерскому учету материалов предъявляются следующие требования: q сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия материалов; q учет количества и оценка материалов; q оперативность (своевременность); q достоверность; q соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам); q соответствие данных складского учета и оперативного учета материалов в подразделениях организации данным бухгалтерского учета. Задачами анализа оборотных активов являются: q определение средних остатков сырья, материалов и других аналогичных ценностей, незавершенного производства и др.; q изучение динамики изменения величины средних остатков оборотных активов; q определение показателей оборачиваемости и длительности одного оборота, их динамики и изменения в динамике; q обоснование и количественное изменение факторов изменения показателя оборачиваемости и длительности одного оборота; q расчет высвобождения (дополнительной потребности) оборотных средств за счет ускорения оборачиваемости (сокращения длительности одного оборота); q обоснование и расчет резервов ускорения оборачиваемости оборотных активов. 1.3 Краткая экономическая характеристика ЧУП «Лидская ПМК Гродненского ОПѻ 1967 году был создан хозрасчетный прорабский участок, на базе которого 1 апреля 1969 года создано Лидское строительное управление. В соответствии с Постановлением Правления Гродненского облпотребсоюза от 1 марта 1973 года Лидское строительное управление было переименовано в «Лидскую ПМК» ОПС. 2 декабря 2003 года Лидская ПМК ОПС переименована в частное унитарное предприятие «Лидская передвижная механизированная колонна Гродненского облпотребсоюза». Субъект хозяйствования является юридическим лицом, имеет самостоятельный баланс, расчетный счет в Лидском отделении ОАО Белагропромбанка. Вышестоящей организацией является Гродненский облпотребсоюз, органом управления Белкоопсоюз. Форма собственности – частная. Местонахождение предприятия: г. Лида ул. Транспортная 7. Главной целью организации является деятельность организации по проектированию и строительству зданий и сооружений 1 и 2 уровней ответственности и проведению инженерных изысканий для этих целей, направленная на получение прибыли. Структуру ЧУП «Лидская ПМК» представим на рис. 1.2.

Рис. 1.2 Структурные подразделения ЧУП «Лидская ПМК Гродненского ОПС» ЧУП «Лидская ПМК» занимает 2,4 га благоустроенной, освещенной, огражденной железобетонными плитами территории. На данной территории находится административный корпус с главным корпусом и бетонным узлом, здание кирпичное 3-х этажное, общей площадью 2300м². Механические мастерские с гаражом и бытовкой для ремонта крупногабаритных автомобилей и строительной техники, средств малой механизации, занимают площадь 1280 м². Для хранения строительных материалов имеется вспомогательный блок материалов с навесом, склад сыпучих материалов. Для распиловки леса имеется пилорама производительностью 1,6 м³ в час. ЧУП «Лидская ПМК» на протяжении 36 лет является подрядчиком по возведению объектов торговли, общественного питания, хранения и переработки сельхозпродуктов, промышленности и жилищно-гражданского назначения. Современные торговые центры, построенные ЧУП «Лидская ПМК» в деревнях Ваверка, Огородники, Михалишки, Бердовка, Торнова, Иодки, Голдово, специализированные магазины в деревнях Цыборы, Бенякони, Негневичи, Бастуны, Жирмуны, Астровля, универмаги в городах и городских поселках Дятлово, Кореличи, Вороново, Юратишки органично вписались в архитектурные ансамбли, общественно-культурные центры. Дня работников потребительской кооперации построены 20-ти квартирные жилые дома в городах Лида, Вороново, Островец, Новогрудок, Новоельня, 40 и 55-ти квартирные дома в городе Лида. Построены крупные межрайонные торговые базы в городах Сморгонь, Новоельня. Построены и введены в действие холодильники, хранилища для картофеля, овощей, фруктов. Реконструированы хлебопекарни в г.п. Вороново, г.п. Мир. Выполнялись работы по подготовке и обустройству объектов центральной части в г.п. Мир, г. Волковыске. Реконструированы магазины «Ян», «Колосок» к 600-летию г. Сморгонь. И это далеко не полный перечень построенных и сданных объектов. Учетной политикой ЧУП «Лидская ПМК» принята книжно-журнальная форма учета. Автоматизирован учет по счетам: 01, 02, 04, 05, 50, 51, 60, 62, 70, 71, 76, 97 при помощи программы «1С: Бухгалтерия 7.7». Стоимость основных фондов и нематериальных активов погашается линейным способом по всем видам и группам основных средств в организации в соответствии с Положением о порядке начисления амортизации основных средств и нематериальных активов от 23.11.2001 г. № 187/110/96/18. Определение выручки от реализации строительно-монтажных работ производится по мере сдачи строительно-монтажных работ; определение выручки за отпущенные материалы, работы, услуги устанавливается по отгрузке.. Инвентаризация на предприятии проводится в соответствии с Законом Республики Беларусь (статья 29), Методическими указаниями Министерства финансов Республики Беларусь от 05.12.1995г.№ 54 «По инвентаризации имущества и финансовых обязательств», «Инструкцией о порядке проведения инвентаризации имущества и финансовых обязательств в организациях, предприятиях и учреждениях потребительской кооперации, утвержденной Белкоопсоюзом 23.11.1996года. Проведение инвентаризации обязательно: перед составлением годовой отчетности; при смене руководителя организации; при смене материально-ответственного лица; при установлении фактов хищения, порчи или иным причинам (пожар, стихийное бедствие); по решению контролирующих органов. Рассмотрим показатели финансово-хозяйственной деятельности ЧУП «Лидская ПМК Гродненского ОПС» за 2005 год (табл. 1.2) Таблица 1.2 Показатели деятельности ЧУП «Лидская ПМК Гродненского ОПС» за 2004-2005гг

Из данных табл. 1.2 следует, объемные показатели, такие как объем выполненных строительно-монтажных работ и выручка от их реализации увеличились как в действующих, так и в сопоставимых ценах. Это значит, что на рост данных показателей оказали влияние не только инфляционные факторы, но и рост объема выполненных строительно-монтажных работ. В частности, за счет роста объема выполненных строительно-монтажных работ выручка от реализации увеличилась на 77 млн р., а за счет роста цен – на 45 млн р. (503-458). Отрицательным моментом является рост уровня себестоимости строительно-монтажных работ на 1,38% и, следовательно, снижение прибыли от реализации на 5 млн р. или в 17 раз по сравнению с прошлым периодом. Основное влияние на прибыль отчетного периода оказала значительная сумма прибыли от операционных доходов и расходов. Внереализационные доходы и расходы были у организации только на 01.01.2005г., что говорит о соблюдении им расчетно-платежной дисциплины. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||