|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Заработная платаДипломная работа: Заработная платаСущность заработной платы, принципы и методы её исчисления. Проблемы оплаты труда в России и странах СНГ. Реформирование заработной платы. Введение. Рыночная экономика предлагает наличие рынка рабочей силы с территориальным перемещением трудовых ресурсов, сосредоточением труда там, где на него имеется спрос, и оттоком с тех мест, где ощущается избыточное предложение. Комплекс всех этих факторов и формирует конкретную оплату труда. Считавшаяся одной из незыблемых основ социалистического общества гарантированность государством права на труд и отдых существенно ослаблена независимо от того, что рынок признаёт результаты этого процесса. Коллектив и отдельный работник будут иметь возможность получать для личного потребления часть общественного продукта, которую они не только создали, но и реализовали на рынке, т.е. на созданный продукт нашёлся покупатель, продукт признан общественно необходимым. Следовательно, признание потребителем и состояние рыночной конъюнктуры – факторы, определяющие уровень доходов коллектива и отдельного работника. Такая ситуация повышает зависимость производителей от широких слоёв населения, увеличивая вместе с тем экономическую ответственность за результаты созданного продукта, уровень его качества и цены. Меняется подход к распределению по труду. За основу равной оплаты за равную работу берутся не затраты – количество часов рабочего времени и уровень квалификации, а результаты труда – признание продукта труда в качестве товара рынком. Предприниматель в своей деятельности сталкивается с тем, что любой фактор, вовлекаемый в производство, должен быть оплачен. Он покупает станки, машины, оборудование, сырьё и, чтобы начать производство, нанимает рабочую силу. Плата за труд – это и есть оплата труда. С одной стороны, оплата должна компенсировать расход физических и интеллектуальных сил работника, с другой, - работник не должен чувствовать себя ущемлённым, сравнивая оплату своего труда с оплатой аналогичного труда на родственном предприятии. Однако предпринимателя ограничивает ряд факторов внешнего характера: установленный государством минимальный уровень зарплаты; условия договора между предпринимателем и коллективом работающих; требования профсоюзных комитетов. При организации оплаты труда предприниматель должен: определить форму и систему оплаты труда работников своего предприятия; разработать систему должностных окладов для служащих, специалистов, управленческого персонала; выработать критерии и определить размеры доплат для работников и управленческого персонала. В распоряжении руководителя имеются широкие возможности в выборе тех или иных форм и систем зарплаты, они ещё шире при определении премиальных доплат, поощрений. Но искусство руководителя заключается в том, чтобы из имеющихся средств выбрать те, которые в наибольшей мере соответствуют конкретному предприятию, и именно тому персоналу, который набран на это предприятие. 1. Сущность заработной платы, принципы и методы её исчисления. Тарифная система. Понятие заработной платы. Политика в области оплаты труда является составной частью управления предприятием, и от неё в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы. В литературе существует несколько трактовок зарплаты: Заработная плата — Это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, поступает в его личное потребление. Это вознаграждение за труд. Это часть издержек на производство и реализацию продукции, идущая на оплату труда работников предприятия. Это цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда, но на неё воздействуют и такие рыночные факторы, как спрос и предложение труда, сложившаяся конкретная конъюнктура, территориальные аспекты, законодательные нормы. Например, в США минимальная оплата труда, как и почасовые ставки, регулируются законодательством. Различают номинальную и реальную заработную плату. Номинальная заработная плата — это начисленная и полученная работником заработная плата за его труд за определённый период. Реальная заработная плата — это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; «покупательная способность» номинальной заработной платы. Реальная зарплата зависит от величины номинальной заработной платы и цен на приобретаемые товары и услуги. Например, при повышении номинальной на 15% и инфляции за этот период на уровне 10% реальная заработная плата увеличится на 5%. Таким образом, превышение инфляции по сравнению с ростом номинальной заработной платы приводит к снижению реальной заработной платы, и наоборот. При отсутствии инфляции рост номинальной означает такой же рост и реальной зарплаты. Кроме того, если цены не в полной мере учитывают качество продукции, то реальная зарплата находится в прямой зависимости от качества продукции. Поэтому система оплаты труда на каждом предприятии должна учитывать происходящие инфляционные процессы. При разработке политики в области заработной платы и её организации на предприятии необходимо учитывать следующие принципы при оплате труда: справедливость - равная оплата за равный труд; учёт сложности выполняемой работы и уровня квалификации труда; учёт вредных условий и тяжелого физического труда; стимулирование за качество труда и добросовестное отношение к труду; материальное наказание за допущенный брак и безответственное отношение к своим обязанностям, приведшее к негативным последствиям; опережение темпов роста производительности труда по сравнению с темпами роста средней зарплаты; индексация заработной платы в соответствии с уровнем инфляции; применение прогрессивных форм и систем оплаты труда, которые в наибольшей степени отвечают потребностям предприятия. В современных условиях на предприятиях применяются различные формы и системы оплаты труда, но наибольшее распространение получили 2 формы оплаты труда: сдельная и повременная. Формы и системы заработной платы. Схема форм и систем оплаты труда.

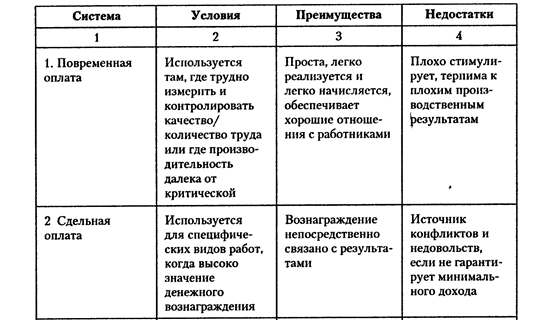

Сдельная оплата труда - оплата за количество произведённой продукции (работ, услуг). При прямой (простой) сдельной системе труд оплачивается по расценкам за единицу произведённой продукции. Индивидуальная сдельная расценка за единицу продукции или работы определяется: Зр = Зч / Вч, или Зр = Зч tн где Зч – часовая тарифная ставка, устанавливаемая в соответствии с разрядом выполняемой работы, руб./ч; Вч часовая норма выработки данной продукции; tн – норма времени на единицу продукции, работы, ч. Чаще всего на предприятии применяется не простая сдельная оплата труда, а сдельно-премиальная. Сдельно-премиальная — это система оплаты труда, при которой рабочий получает заработок по прямым сдельным расценкам и дополнительно получает премию. Премия обычно устанавливается за достижение определённых показателей, которые должны быть доведены до каждого исполнителя. Важно проследить, чтобы вновь принятые рабочие были проинформированы об этом. Кроме того, должен быть установлен размер премии за выполнение или перевыполнение показателей. Это могут быть показатели роста производительности труда; повышения объёмов производства; выполнения технически обоснованных норм выработок и снижение нормируемой трудоёмкости; выполнения производственных заданий, личных планов; повышения качества и сортности продукции; бездефектного изготовления продукции; недопущения брака; соблюдения номативно-технической документации, стандартов; экономии сырья, материалов, инструмента, смазочных материалов и других материальных ценностей. Количество показателей можно увеличить, применение того или иного показателя определяется конкретными условиями производства, сложившимися на предприятии. Например, у предприятия возросло количество рекламаций от поставщиков или предприятие пытается выйти со своей продукцией на внешний рынок, где требования к качеству существенно выше. Естественно, что в этих условиях требования к качеству продукции, исполнительской дисциплине возрастают, решению этой проблемы должен способствовать и перечень показателей, за который осуществляется премирование. Однако этот перечень не должен быть слишком большим (5-7 показателей), так как большее их количество не осознаётся и не запоминается работником. При косвенно-сдельной системе размер заработка рабочего находится в прямой зависимости от результатов труда обслуживаемых им рабочих-сдельщиков. Эта система используется для труда не основных, а вспомогательных рабочих (наладчиков, настройщиков). Косвенная сдельная расценка Зк рассчитывается с учётом норм выработки обслуживаемых рабочих и их численности по формуле: Зк = Зч / Вч р (руб. на единицу продукции или работы), где Зч – часовая тарифная ставка обслуживаемого рабочего, оплачиваемого по косвенной сдельной системе, руб.; Вч часовая норма (производительности) одного обслуживаемого рабочего (объекта, агрегата) в единицах продукции; р количество обслуживаемых рабочих (объектов, агрегатов) – норма обслуживания. Общий заработок рассчитывается путм умножения ставки вспомогательного рабочего на средний процент выполнения норм обслуживаемых рабочих-сдельщиков или умножением косвенно-сдельной расценки на фактический выпуск продукции обслуживаемых рабочих: Зобщ = Зч Фвсп У/100 где Зобщ - общий заработок рабочего, руб.; Зк - часовая тарифная ставка вспомогательного рабочего, переведённого на косвенную сдельную оплату труда, руб.; Фвсп - фактически отработанное данным вспомогательным рабочим количество человеко-часов; У - средневзвешенный процент выполнения норм выработки всеми обслуживающими данным работником рабочих, объектов, агрегатов. Зобщ = Зкj Bфj где Зк - косвенная сдельная расценка за единицу продукции, производимой j-м обслуживаемым рабочим, руб.; Вфj - фактическое количество продукции, произведенной в данном периоде j-м обслуживаемым рабочим в соответствующих единицах измерения. При аккордно-сдельной оплате труда расценка устанавливается на весь объём работы (а не на отдельную операцию) на основе действующих норм времени или норм выработки и расценок. При данной системе оплаты труда рабочие премируются за сокращение сроков выполнения работ, что усиливает стимулирующую роль этой системы в росте производительности труда. При сдельно-прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм - по повышенным расценкам. Заработок рабочего при сдельно-прогрессивной оплате труда (Зс.п.) определяется в зависимости от принятой системы прогрессивной оплаты (за весь объём или за часть объёма работ, выполненных сверх нормы) по одной из следующих формул: Зс.п. = Зт.с. + [Зт.с. (Jн – Jбаз) qпр] / Jп Зс.п. = Зт.с. + Зт.п. (q’пр – 1) где Зт.с. - сумма основного заработка рабочего, исчисленная по прямым расценкам, руб.; Зт.п. - сумма сдельного заработка рабочего-сдельщика, начисленная по прямым сдельным расценкам за часть работы (продукции), оплачиваемую по прогрессивной системе оплаты, руб.; Jн - выполнение норм выработки рабочим, %; Jбаз - базовый уровень норм выработки, сверх которого применяется оплата по повышенным расценкам, %; qпр - коэффициент, показывающий, насколько увеличивается расценка за выработку продукции сверх установленной нормы; q’пр - коэффициент, показывающий отношение прогрессивной сдельной расценки (по шкале к основной сдельной расценке этот коэффициент больше 1). Сдельная форма оплаты труда может применяться индивидуально для каждого конкретного работника, а может иметь коллективные формы. Широкое распространение получила подрядная форма оплаты - заключается договор, по которому одна сторона обязуется выполнить определённую работу, берёт подряд, а другая сторона (заказчик) обязуется оплатить эту работу после её окончания. Заработок бригады рабочих Збр. определяется умножением бригадной сдельной расценки за единицу производимой продукции Зсд.бр. на фактически выполненный бригадой объём работ Вбр.фак.: Збр. = Збр.сд. Вбр.фак Если бригада проводит разнообразные работы и они оцениваются по различным расценкам, то общий заработок бригады определяется по формуле: Збр. = Збр.сд i Вбр.фак i При этом обозначения те же, что и в предыдущей формуле, а индекс i означает конкретный вид работ и конкретную расценку этого вида работ. Повременная оплата труда — это оплата труда за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой. Повременная система оплаты труда имеет две формы: простую повременную и повременно- премиальную. Заработок рабочего при простой повременной системе (Зп) рассчитывается как произведение часовой (дневной) тарифной ставки рабочего данного разряда Зч в рублях на отработанное время в данном периоде (р соответственно в часах или рабочих днях), т.е. Зп = Зч tраб. При помесячной оплате труда повременный заработок рабочего определяется по формуле: Зп = Зм /t'раб tраб где Зм – месячная повременная зарплата работника, руб; t'раб количество часов, фактически отработанных рабочим; tраб – число рабочих часов по графику в данном месяце. Повременно-премиальная - это оплата труда, при которой рабочий получает не только заработок за количество отработанного времени, но и определенный процент премии к этому заработку. Целесообразность применения сдельной или повременной системы оплаты труда зависит от многих факторов, которые сложились на момент принятия решения. Повременную систему оплаты труда наиболее выгодно применять, если: на предприятии функционируют поточные и конвейерные линии со строго заданным ритмом; функции рабочего сводятся к наблюдению и контролю за ходом технологического процесса; затраты на определение планового и учёт произведённого количества продукции относительно велики; количественный результат труда не может быть измерен и не является определяющим; качество труда важнее его количества; работа является опасной; работа неоднородна по своему характеру и нерегулярна по нагрузке; на данный момент увеличение выпуска продукции (работ, услуг) на рабочем месте является нецелесообразным для предприятия; увеличение выпуска продукции может привести к браку или снижению её качества. Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях: имеется возможность точного учёта объёмов выполняемых работ; имеются значительные заказы на производимую продукцию, а численность рабочих ограничена; одно из структурных подразделений предприятия (цех, участок, рабочее место) является «узким» местом, т.е. сдерживает выпуск продукции в других технологически взаимосвязанных подразделениях; применение этой системы отрицательно не отразится на качестве продукции; существует острая необходимость в увеличении выпуска продукции в целом по предприятию. Сдельную оплату труда не рекомендуется использовать в случае, если: ухудшается качество продукции; нарушаются технологические режимы; ухудшается обслуживание оборудования; нарушаются требования техники безопасности; перерасходуются сырье и материалы. Аккордная система оплаты труда — это разновидность сдельной оплаты труда, сущность которой заключается в том, что расценка устанавливается на весь объём подлежащих выполнению работ с указанием срока их выполнения. Эта система применяется при выполнении ремонтных и прочих работ, когда бригада состоит из рабочих различных специальностей. Премирование происходит за сокращение времени выполнения работы при соблюдении качества. Аккордная система оплаты должна вводиться на предприятиях для отдельных групп рабочих для создания материальной заинтересованности в дальнейшем повышении производительности труда и сокращении срока выполнения работ. На предприятии наиболее целесообразно применять аккордно оплату труда в следующих случаях: предприятие не укладывается в срок с выполнением какого-либо заказа, и при его невыполнении оно обязано будет заплатить значительные суммы штрафных санкций в связи с условиями договора; при чрезвычайных обстоятельствах (пожаре, обвале, выходе из строя основной технологической линии по серьезной причине), которые приведут к остановке производства; при острой производственной необходимости выполнения отдельных работ или внедрении нового оборудования на предприятии. Таблица 1 Системы заработной платы: условия, преимущества и недостатки их применения.

1.3. Основные элементы тарифной системы. На большинстве предприятий основой для начисления зарплаты является тарифная система, особенно её такие элементы, как тарифная ставка, тарифный коэффициент и тарифные сетки. Тарифная система оплаты труда – совокупность нормативов, с помощью которых осуществляется дифференциация и регулирование зарплаты в зависимости от качества, характера и условий труда. Она позволяет в определённой степени учитывать различия в квалификации работников, сложность, степень ответственности и интенсификации их труда, условия, в которых этот труд протекает. Труд может быть простым и сложным, низко- и высококвалифицированным, поэтому необходимо нормирование труда, которое осуществляется с помощью тарифных систем. Тарифная ставка — абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени. Исходной является минимальная тарифная ставка или тарифная ставка первого разряда. Она определяет уровень оплаты наиболее простого труда. В зависимости от выбранных единиц рабочего времени, различают часовые, дневные или месячные тарифные ставки, которые устанавливаются по каждому разряду. Тарифные ставки – основная нормативная величина, определяющая размер оплаты труда всех категорий рабочих, так как уровень тарифных ставок влияет на размер заработка рабочих-повременщиков, который начисляется исходя из тарифных ставок за фактически отработанное время и на размер заработка рабочих-сдельщиков, который начисляется по сдельным расценкам, устанавливаемым исходя из тарифных ставок и действующих норм выработки (времени). Тарифные ставки используются как практическое средство дифференциации и регулирования уровня оплаты труда рабочих в зависимости от тяжести и условий труда, а также в зависимости от важности и значения отрасли производства, предприятия, производственного участка. Эта дифференциация осуществляется путём установления различного уровня тарифных ставок рабочим, занятым в разных отраслях промышленности и участках производства. Тарифные сетки служат для установления соотношения в оплате труда в зависимости от уровня квалификации. Это совокупность тарифных разрядов и соответствующих тарифных коэффициентов. Тарифный коэффициент низшего разряда принимается равным единице. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда. На предприятиях, осуществляющих коммерческую деятельность, могут применяться несколько тарифных сеток, обеспечивающих дифференциацию оплаты труда рабочих в зависимости от условий и характера труда рабочих. Тарифный коэффициент – коэффициент, который позволяет определять соотношение между размерами тарифных ставок в зависимости от разряда выполняемой работы. Тарифный коэффициент первого разряда равен 1. Размер тарифной ставки первого разряда не может быть ниже минимального размера оплаты труда, предусмотренного законом. Тарифные коэффициенты последующих разрядов показывают, во сколько раз более сложный труд оплачивается выше труда работника первого разряда. С переходом на рыночные отношения произошли существенные изменения в организации заработной платы на предприятиях. Расширены права предприятий в распределении заработанных ими средств. Государство оставляет за собой только: регулирование минимальной заработной платы, её корректировку по мере инфляции и создание равных возможностей для организаций по зарабатыванию средств на оплату труда. Кроме того, в Кодексе законов о труде регламентируются минимальные компенсационные выплаты за работу в выходные и праздничные дни, во время сверхурочной работы, предельные размеры работы по совместительству, повышенные размеры оплаты труда во вредных и тяжелых условиях труда, оплата во время вынужденного простоя и доплаты подросткам. Остальные вопросы организации оплаты труда переданы в компетенцию предприятий. 2. Проблемы оплаты труда в россии и странах снг. 2.1. Оплата труда в натуральном выражении. Существует несколько форм "неденежных выплат" работникам за их труд. Во-первых, зарплату выплачивают профильной продукцией предприятия, которую работники вынуждены самостоятельно реализовывать для получения "живых" денег. Во-вторых - товарами повседневного спроса, полученными в результате бартерных сделок. В-третьих - перечислением организацией-работодателем по безналичному расчёту денег в счёт обязательных платежей, которые должны совершать работники (например, за коммунальные услуги). Есть и такая практика: внутри предприятия, района, города вводятся талоны, карточки, долговые книги и другие заменители денег. В России уже были прецеденты такого рода. Так, в кризисные годы гражданской войны к 1920г. многие рабочие семьи до 95% своих доходов получали "натурой". Наряду с продуктами питания сюда входили, например, корыта, сундуки, колёса для телег, одежда. Нередко работникам приходилось тащить на себе в другие волости чугунные отливки или оконные стекла, чтобы обменять их на что-нибудь более необходимое в хозяйстве. Да и в недавней нашей истории колхозники работали за трудодни, на которые получали продукты сельского хозяйства. Их излишки продавали. Согласно данным Института экономики Российской Академии наук к практике неденежных выплат прибегает всё большее число предприятий: если в 1995г. натуральные выплаты использовали 10% предприятий, то в 2000г. их доля уже возросла до 27,3%. За этот период доля неденежных выплат увеличилась с 19% до 21% от фонда оплаты труда. Особенно распространена натуральная форма оплаты труда в лёгкой промышленности, где её применяют почти треть предприятий, в машиностроении - едва ли не каждое 4 из них. Более наглядное представление о ситуации с неденежными выплатами складывается, если сравнить их не с фондом заработной платы, а с зарплатой отдельного работника. Так, если в 1995г. 18,8% предприятий осуществляли неденежные выплаты от 10 до 20% к зарплате работника, то в 2000г. их доля увеличилась до 33,3%. За этот же период доля предприятий, реализующих неденежные выплаты в размере от 20 до 30% зарплаты работника, увеличилась с 14,6 до 25,5%. Исходя из этого, нетрудно подсчитать материальные потери, которые несёт работник в результате навязанной ему практики натуральной выплаты заработной платы вместо "живых" денег. К примеру, при размере зарплаты в 1 тыс. рублей работник недополучает от 200 до 300 рублей. Причин внедрения такой практики несколько. Главные из них - спад производства и взаимные неплатежи. Во многом сказывается неумение правительства и финансовых органов в центре и на местах вести сбалансированную денежную политику в условиях перехода к рыночной экономике. Раз международные банки диктуют, что денежная масса должна быть на минимуме, то правительство соглашается и не задумывается о том, как и чем оплачивать труд работников. Более того, если взять работодателя, то ему даже выгодно введение неденежной оплаты труда, и особенно руководителям несостоятельных организаций, а таких у нас почти половина от общего количества. Введение натуральной формы оплаты труда позволяет им сэкономить немалые средства и решить ряд проблем, которые ставит рыночная экономика. Возьмём убыточное предприятие, выпускающее, например, ткани, которыми заполнены его склады. Торговые организации от них отказываются: слишком неприглядны, не отвечают требованиям моды, некачественны. В данной ситуации западные работодатели начинают задумываться, что делать с неходовой продукцией. И только в России её продают своим работникам. В этом случае можно решить ряд острых финансово-экономических проблем, стоящих перед предприятием. Сразу снимается проблема, связанная с поиском денег для оплаты труда. Не нужно спешить с обновлением производства и ассортимента выпускаемой продукции, заниматься маркетингом, беспокоиться о повышении рентабельности, тратиться на рекламу, заключать договоры с торговыми организациями, загружать транспорт предприятия. Открываются "перспективы" сократить расходы на НДС. Уходит головная боль с уплатой налогов в бюджеты всех уровней. Если пойти дальше по пути экономии, то можно отпустить работников многих подразделений, в услугах которых при натуральной оплате труда уже не нуждается предприятие, в неоплачиваемый отпуск. Инициативу неденежной оплаты труда держат в руках чиновники исполнительных органов на местах, так как именно к ним приходят и просят продукцию по бартеру. Значит, нужно их содействие в распределении между желающими. Естественно, с учётом собственных растущих потребностей. Вот и взлетает вверх кривая показателей по бартеру, где-то легально, а где-то нет. Работодателю смена системы оплаты труда даёт ряд преимуществ, а работникам наоборот- убытки. Практика неденежных выплат ущемляет право людей использовать заработанные деньги по своему усмотрению и сказывается на благополучии работника и его семьи. Ведь получаемые вместо зарплаты те же ткани, чтобы как-то содержать семью, нужно продать. Порой это сделать совсем не просто. Тем более, невозможно реализовать такую продукцию по приемлемым ценам. Основная головная боль, как продать товар, которым забиты все ближайшие магазины. Приходится становиться не просто продавцом тканей, но и проявлять смекалку, чтобы найти покупателя. То есть к одной работе прибавляется вторая, которая оплачена не будет. Заметим, 2 работа часто связана с дополнительными транспортными расходами из кармана работника. В убыток работникам и оформление разрешения на торговлю своим товаром. Таким образом, при выдаче зарплаты товарами работник теряет немалую её долю. К тому же, сама необходимость заниматься такого рода деятельностью, наносит работникам моральный и психологический ущерб, что также является немаловажным фактором роста социальной напряженности. Выдача зарплаты «натурой» даёт толчок развитию оплаты налогов в бюджеты всех уровней, внебюджетные фонды товарами, которые производят организации. Большинство предприятий работает нерентабельно, выпускаемая продукция низкого качества, неконкурентоспособна и не находит сбыта. Налоги не платятся. Во внебюджетных фондах не хватает денег, порой нечем платить пенсии. Во многих регионах приняты решения о погашении задолженности по пособиям также в неденежной форме. В последнее время участились обращения граждан, высказывающих недовольство тем, что вместо причитающегося семье ежемесячного пособия на ребёнка им предлагаются в счёт погашения задолженности некачественные или дорогостоящие продукты, товары, цены на которые выше, чем в торговой сети. В федеральные исполнительные органы идут многочисленные письма, в которых работники высказывают недовольство такой системой оплаты труда. В одних организациях зарплату несколько месяцев выплачивали продуктами питания, садовым инвентарём и прочими товарами, на других предприятиях - коврами и строительными материалами. В средствах массовой информации приводились факты, когда подобная форма оплаты выходила за все рамки. Так, в некоторых областях учителям выдавали заработную плату водкой. Этот "универсальный эквивалент" использовался и в ряде случаев для выплаты детских пособий. Опросы граждан, проведённые в ряде регионов, показывают, что трудовое законодательство в данной ситуации защищает права работодателя и нарушает права работника, разрешая работодателю принимать решение в одностороннем порядке при выборе системы оплаты труда: оплачивать труд наличными деньгами или натуральной продукцией, не учитывая желание работника. Необходимо внести дополнения в трудовое законодательство, которые бы защищали права работника при оплате труда. Законодательство должно предоставлять каждому гражданину право выбора вида оплаты - денежного или натурального. Трудовое законодательство не предусматривает "натуральную" форму оплаты труда, а перевод на такую форму требует от работодателя в обязательном порядке известить работников о новых условиях труда или об их изменении не позднее чем за 2 месяца до введения их в действие и получить согласие на изменение в системе оплаты труда соответствующего профсоюзного органа. В случае если указанные требования работодателем не соблюдены, подобные существенные изменения в системе оплаты труда могут быть признаны незаконными на основании решения суда. К тому же поскольку в соответствии с законодательством основными системами оплаты труда являются повременная и сдельная, то стоимость выданных работникам в счёт зарплаты товаров должна соответствовать нормам оплаты, установленным в трудовом договоре (контракте) работника или коллективном договоре между работниками и работодателем. В случае, когда их стоимость ниже, работники могут требовать через суд от работодателя выплатить причитающуюся им разницу. Многие работники ожидали от властей мер, способных изменить ситуацию, связанную с оплатой труда, но ожидания не оправдались. Недавно Минтруд России подготовил проект закона, по которому эта форма выплаты зарплаты получает новую путёвку в жизнь. При этом чиновники обеспокоились только тем, чтобы стоимость отпускаемой работнику продукции, идущая в зачёт оплаты труда, не превышала е себестоимость. А также попросили работодателей не допускать выдачу зарплаты наркотиками, ядами, оружием, боеприпасами. Правительству просто некогда заниматься такими "мелочами", так как сначала надо решить более важную проблему. Речь идёт о том, что предприятия и организации расплачиваются с РАО "ЕЭС" и Газпромом не деньгами, а товарами по бартеру. Но здесь правительство проявило власть и недавно приняло строгие меры по изживанию бартера. Так, для потребителей установлена контрольная планка уплаты "живыми деньгами". Будут составляться чёрные списки неплательщиков. Для тех, кто не сможет расплатиться по-хорошему, будет утвержден порядок "прекращения обслуживания всех категорий потребителей", то есть они останутся без электричества и газа. Трудовым коллективам, которые получают в счёт заработной платы ненужные им товары, в первую очередь надо позаботиться, чтобы в коллективном договоре было чётко отражено требование о выплате зарплаты деньгами. Если не получится сразу уйти от неденежной формы оплаты, то целесообразно наметить помесячный или поквартальный график сокращения её масштабов и видов товаров, которые особенно непригодны для работников. Также надо предусмотреть включение такого требования в отраслевое и региональное соглашение. 2.2. Невыплаты зарплаты. Масштабы и динамика невыплат. Несмотря на определённое сокращение масштабов задержек, они по-прежнему затрагивают значительную часть промышленных предприятий и занятого на них персонала. В сентябре 2000г. задолженность по зарплате имели 47% промышленных предприятий. На момент проведения опроса 77% общего числа предприятий-должников ещё не сумели выплатить полностью зарплату за сентябрь. Причём почти каждый 5 из их работников не получал в течение этого месяца вообще никакого денежного вознаграждения. Однако такая "моментальная фотография" даёт неполное представление о масштабах проблемы. Практически всем обследованным предприятиям (86%) приходилось иметь дело с невыплатами. Впервые столкнулись с ними в 1992г. 10% опрошенных, в 1993г. - 5, в 1994г. - 10, в 1995г.- 22, в 1996г. -20%. Затем скорость этого процесса несколько затухает, в 1997г. -12%, в 1998г.- 6, в 2000г. - 1%. Максимальный процент предприятий-должников - 60-70 - отмечался в 1996-1998гг. (табл. 1). В эти же годы наблюдался наибольший объём невыплат, достигавший 2,5-3 месячных фондов оплаты труда, или 20-25 её годового фонда. Это означает, что рабочая сила обходилась предприятиям примерно на четверть дешевле её полной контрактной стоимости. Предприятия-должники не выплачивали зарплату примерно 60-80% своего персонала. В 2000г. основные показатели задолженности по зарплате вернулись на уровень 1995г. Сравнение с данными Госкомстата РФ (они также представлены в таблице 1) показывает, что ситуация на промышленных предприятиях была близка к общей ситуации во всей российской промышленности. Текущая величина задолженности варьировала в широких пределах. В сентябре 2000г. у 60% предприятий-должников она была небольшой (менее 2 месячных фондов оплаты труда), у 15% - средней (от 2 до 3 месячных фондов), у 25% - значительной (свыше 3 месячных фондов). Коэффициент вариации этого показателя составлял 89%. Согласно данным Госкомстата РФ, по состоянию на середину 2000г. у 48% предприятий-должников задолженность по заработной плате была небольшой, у 12% - средней, у 40% - значительной. Таблица 2 Показатели задолженности по заработной плате на промышленных предприятиях.

Таблица 3 Показатели просроченной задолженности в промышленности (в %, вся просроченная задолженность = 100%).

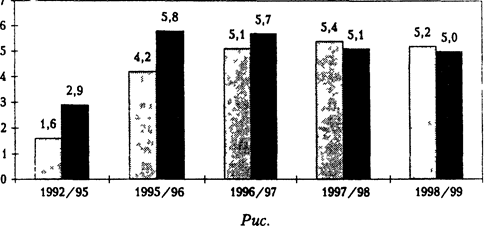

Процесс накопления просроченной заработной платы протекает аналогично процессу накопления капитала. Каждый месяц часть прошлой задолженности погашается ("амортизация"), но одновременно образуется новая ("инвестирование"). В ходе обследования была получена информация, дающая возможность оценить не только ежемесячные темпы "притока" и "оттока" задолженности по зарплате, но и среднюю фактическую продолжительность её погашения. Исходя из данных об объёмах накопленной задолженности, которая в 2000г. составляла 222% месячного фонда зарплаты, можно заключить, что продолжительность задержек в среднем была равна 2,2 месяца. Однако такая "конвертация" показателей объёмов в показатели временной протяженности, принятая в официальной статистике, ведёт к существенной недооценке действительных сроков погашения. Во-первых, полученные таким образом оценки относятся к ещё незавершённым периодам невыплат. Во-вторых, в условиях инфляции текущая зарплата, которая фактически используется в качестве единицы измерения, может превышать зарплату, начисляемую несколькими месяцами раньше. Наконец, задолженность, эквивалентная, например, 2 месячным фондам оплаты труда, может складываться не из зарплаты за 2 последних месяца, которая была целиком задержана, а из частичных невыплат за большее число предыдущих месяцев. По полученным данным, предприятиям для полной ликвидации задолженности за какой-либо месяц - с момента её возникновения до момента окончательного погашения требовалось: в 1992г. - 1,6 месяца, в 1995г. - 4,2, в 1996г. - 5,1, в 1997г. - 5,7, в 1998г. - 5 месяцев. Ожидаемый срок погашения задолженности, возникшей в 2001г., оценивается в 5,8 месяца. Более точное представление о колебаниях сроков погашения даёт сопоставление предприятий, которые имели задолженность по зарплате на протяжении 2 "смежных" лет (скажем, в 1995-1996гг., или в 1998-1999гг.). Результаты отражены на рисунке 1. Медленнее всего долги по зарплате гасились в 1996-1997гг., когда с момента их появления до момента ликвидации проходило почти полгода. С 1998г. наметилась тенденция к ускорению темпов погашения, получившая затем продолжение в 1999г. Тем не менее, окончательный расчёт по задержанной зарплате по-прежнему занимал длительное время (в среднем до 5 месяцев). Схема. Сроки погашения задолженности по заработной плате на предприятиях, где она сохранялась в течение 2 последующих лет (месяцы).

Однако это не означает, что задолженность по оплате труда отличается каким-то "застойным" характером. Процесс её накопления-погашения протекает динамично. Так, в 2000г. почти 90% предприятий сумели частично погасить задолженность. Месячное погашение достигало 45% имевшегося объёма невыплат, тогда как накопление новой задолженности - 43%. Таким образом, произошло сокращение задолженности, хотя и незначительное: - 2%. По данным Госкомстата РФ, в промышленности задолженность по зарплате в сентябре 2000г. по сравнению с предыдущим месяцем сократилась на 1,2%, а темп её погашения достигал 30%. Конечно, нельзя с уверенностью утверждать, что такие же высокие темпы "притока" и "оттока" невыплат поддерживались и в предыдущие годы. Но складывается впечатление, что процесс её накопления-погашения - именно тот случай, когда за относительно невысокой динамикой "запасов" скрывается высокая интенсивность "потоков". Парадоксальное сочетание длительных задержек с внушительными объёмами ежемесячного погашения позволяет высказать предположение, что наиболее распространённой является практика, когда предприятия не концентрируют выплаты задержанной зарплаты на каком-либо одном месяце (самом раннем или, наоборот, самом позднем), а распределяют их в различной пропорции по нескольким месяцам. 2.3. Бремя невыплат в оценке руководителей предприятий. На протяжении всего переходного периода российская экономика сохраняла огромную задолженность по зарплате. Её устойчивость означает, что главные действующие лица - менеджеры и работники - либо не были заинтересованы в изменении ситуации, либо не располагали необходимыми для этого средствами. Предприятия не будут пытаться избавиться от задолженности, если она воспринимается ими не как бремя, а как "окно дополнительных возможностей" или как нейтральный фактор, практически не влияющий на их экономическое положение. Отсюда не следует, что её ликвидацию могло бы обеспечить только введение жестких формальных санкций. Даже при их отсутствии издержки, сопровождающие накопление задолженности, могут быть настолько велики, что предприятиям окажется выгоднее придерживаться установленных сроков оплаты. В подобных условиях они будут делать всё возможное, чтобы не допускать невыплат: при нехватке собственных средств прибегать к заимствованиям на рынке (если кредит достаточно дёшев); решать проблему ликвидности за счёт неплатежей не столько работникам, сколько поставщикам или государству; добиваться снижения стоимости рабочей силы не путём задержек, а прямым сокращением ставок. Только когда издержки, сопряженные с невыплатами, не слишком велики, задолженность по зарплате будет поддерживаться на устойчивом высоком уровне. В зрелых рыночных экономиках издержки, которые пришлось бы нести фирмам при попытке принудительного заимствования средств у собственного персонала, очень высоки. Как следствие, там это явление практически отсутствует. Напротив, его повсеместное распространение в переходной экономике России показывает, что российским предприятиям такая форма заимствований обходится не слишком дорого. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||