|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Контрольная работа: Анализ деятельности ЧП "Меджик Бургер"Центр выручки включает подразделения маркетинго - сбытовой деятельности, руководители которых отвечают только за выручку от реализации продукции, товаров, услуг и за затраты, связанные с их сбытом. Им предоставляется информация о наиболее рентабельных в производстве или закупках товарах, а результаты деятельности оценивают, главным образом, по объему и структуре продаж в натуральном и стоимостном выражении и величине издержек обращения. На рассматриваемом предприятии за выручку ответственны кассиры и продавцы Графически центр выручки на ЧП «Меджик Бургер» представлен на рисунке 2.

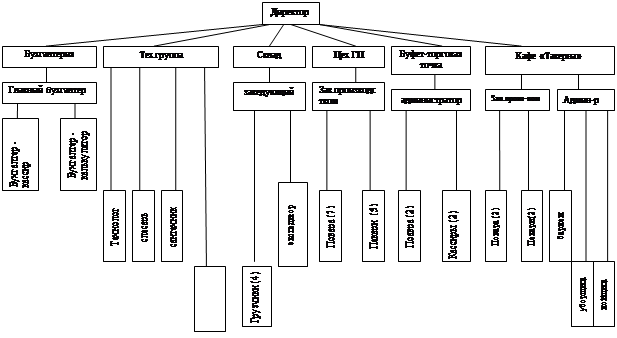

Рисунок 2 центр выручки на ЧП «Меджик Бургер». Центр прибыли представляет собой подразделения, руководители которых ответственны не только за затраты, но и за финансовые результаты своей деятельности. Данную функцию на предприятии «Меджик Бургер» также выполняет собственник в лице директора. Общая организационная структура ЧП «Меджик Бургер» представлена на рисунке 3 .

Рисунок 3 Оргструктура ЧП «Меджик Бургер». 5. ОПРЕДЕЛЕНИЕ ХАРАКТРЕРА И СОСТАВА ЗАТРАТ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ Учет и анализ по центрам ответственности — это система, которая измеряет (оценивает) соответствие достигнутых результатов запланированным по каждому подразделению (центру ответственности), которое является самостоятельным объектом бюджетного (планового) процесса и отвечает за исполнение перечня бюджетных показателей, определяемых центральным аппаратом управления при разработке сводного плана (бюджета) предприятия на предстоящий бюджетный период. Благодаря спецификации делегирования полномочий подразделению, собственно и определяющих его статус как центра ответственности, любые отклонения от плановых показателей фиксируются не только по месту возникновения, но и по ответственному лицу (подразделению). Концепция учета-анализа по центрам ответственности предусматривает применение к различным подразделениям предприятия различных целевых функций, которые наиболее эффективно стимулируют данные подразделения в хозяйственной деятельности предприятия. Собственно, эффективная система материального стимулирования на предприятии становится возможной благодаря учету по центрам ответственности, который позволяет количественно сопоставлять и оценивать вклад различных подразделений в изменение конечных финансовых результатов предприятия. Управление затратами по центрам ответственности осуществляется преимущественно на крупных предприятиях. Деление предприятия на центры ответственности позволяет: 1. использовать специфические методы управления затратами с учетом особенностей деятельности каждого подразделения предприятия; 2. увязать управление затратами с организационной структурой предприятия; 3. децентрализовать управление затратами, осуществляя его на всех уровнях управления; 4. установить ответственных за возникновение затрат, выручки, прибыли. Характерные особенности системы управления затратами по центрам ответственности заключается в следующем: 1. определение области полномочий и ответственности каждого менеджера: менеджер отвечает только за те показатели, которые он может контролировать; 2. персонализация документов внутренней отчетности; 3. участие менеджеров центров ответственности в подготовке отчетов за прошедший период и планов на предстоящий период. По критериям уровня полномочий руководителей подразделений в рамках существующей на предприятии организационной структуры все центры ответственности можно классифицировать следующим образом: Центр затрат подразделение, руководитель которого отвечает только за затраты. Главный инструмент управленческого учета, позволяющий контролировать деятельность центра затрат – смета. Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат. Сравнение фактических результатов с запланированными показателями отражается в отчете об исполнении сметы. Отчет представляет собой таблицу. Таблица 3. Определение состава и характера затрат по центрам ответственности для ЧП «Меджик Бургер»

На некоторых предприятиях иногда выделяют еще один вид центра ответственности – центр доходов. Центр доходов — это подразделение, руководитель которого в рамках выделенного бюджета ответственен за максимизацию дохода от продаж. Центр прибыли подразделение, руководитель которого отвечает как за затраты, так и за финансовые результаты своей деятельности. Производственная с/с = прямые затраты по оплате труда + прямые материальные затраты + накладные расходы данного центра ответственности. Прибыль предприятия может быть капитализируемой. За вложение полученной прибыли как нового капитала отвечает центр инвестиций. Центр инвестиций – подразделение, руководитель которого отвечает не только за выручку и затраты, но и за капиталовложения. В реальной практике предприятий очень часто встречаются подразделения со статусом смешанного центра ответственности, которые сочетают в себе признаки двух или нескольких классических центров ответственности. «Смешанным» центром ответственности называется подразделение, в текущей деятельности которого «делегированные» полномочия по различным направлениям деятельности различны. 6. БЮДЖЕТИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ЧП «МЕДЖИК БУРГЕР». ФОРМИРОВАНИЕ БЮДЖЕТОВ ДЛЯ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ Бюджет – это план деятельности предприятия или подразделения в количественном выражении. Бюджеты в широком смысле подразделяются на два основных вида: текущие (операционные) бюджеты, отражающие текущую (производственную) деятельность предприятия и финансовый план, представляющий собой прогноз финансовой отчетности. Текущий (операционный) бюджет включает в себя: - бюджет реализации, - бюджет производства (производственную программу) - бюджет переходящих запасов - бюджет потребностей в материалах - бюджет прямых затрат на оплату труда - бюджет общепроизводственных расходов - бюджет цеховой себестоимости продукции - бюджет коммерческих расходов - бюджет общехозяйственных расходов - бюджет прибылей и убытков. Финансовый план включает в себя: - план денежных потоков - прогнозный план - план капиталовложений. Существуют различные подходы к разработке бюджетов: Бюджеты делятся на гибкие и фиксированные, которые в свою очередь подразделяются на бюджеты «от достигнутого», бюджеты «с анализом дополнительных вариантов» и бюджеты «с нуля». Гибкий бюджет показывает размеры затрат и результаты при различном объеме деятельности соответствующего центра ответственности. В зависимости от объема деятельности переменные и смешанные затраты меняются, а постоянные остаются неизменными. Поэтому в гибком бюджете указываются ставка переменных затрат на единицу прироста объема продукции. Фиксированный бюджет не меняется в зависимости от изменений уровня деловой активности, поэтому его используют для планирования частично регулируемых затрат, которые не зависят непосредственно от объема выпуска и для которых взаимосвязь «вход-выход» носит не столь явный характер. Фиксированные бюджеты используют прежде всего для центров ответственности. Примером фиксированных бюджетов может служить план затрат на НИОКР, на рекламу и др. Выделяют следующие разновидности фиксированных бюджетов: - бюджеты «от достигнутого» составляют на основании статистики прошлых периодов с учетом возможного изменения условий деятельности предприятия. Например, общехозяйственные затраты обычно планируют «от достигнутого». - бюджеты с проработкой дополнительных вариантов отличаются от обычных приростных бюджетов анализом различных вариантов. Этот подход является промежуточным между бюджетом «от достигнутого» и бюджетом «с нуля». - бюджеты «с нуля» разрабатывают исходя из предположения о том, что для данного центра ответственности бюджет составляется впервые. Это избавляет от груза прошлых ошибок. Наиболее сложной разновидностью фиксированных бюджетов является бюджетирование «с нуля»: - определение целей для всех видов деятельности, за которые отвечает менеджер каждого центра ответственности - установление критериев достижения целей - исследование альтернативных вариантов ведения каждого из видов деятельности - оценка эффекта от каждого из вариантов по установленным критериям (размер прибыли, процент изделий, отвечающих требованиям качества, технические характеристики изделий) - оценка затрат для каждого из вариантов - оценка возможных уровней ассигнований - определение факторов, ограничивающих объем деятельности центра ответственности - формирование оптимального набора видов деятельности для каждого возможного уровня ассигнований. Бюджетирование «с нуля» целесообразно проводить для частично регулируемых затрат. В частности, его можно использовать при разработке бюджетов на маркетинг, НИОКР, ремонтные работы. Таблица 6.1 - Подходы к разработке бюджетов для различных типов центров ответственности

1. Первым этапом выполнения работы является разработка плана сбыта предприятия на год, которая представлена в таблице 6.2. Таблица 6.2- План сбыта ЧП «Меджик Бургер» на год (2008)

2. Следующим этапом является расчёт запасов товаров, необходимых ЧП «Меджик Бургер» для осуществления торговой деятельности, который представлен в таблице 6.3. Таблица 6.3 Разделение товаров на группы в зависимости от срока их реализации, срока их поставок и времени их доставки

Таблица 6.4 Виды запасов по группам товаров на 2008 год

Таким образом, необходимое количество запасов в денежном выражении для ЧП «Меджик Бургер» на 2008 год составляет 6635 тысяч гривен. 3) Следующим этапом является расчет сметы прямых затрат на оплату труда. Таблица 6.5 -Смета прямых затрат на оплату труда |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||