|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Контрольная работа: Анализ деятельности ЧП "Меджик Бургер"

4) Затем рассчитывается смета общепроизводственных расходов. Таблица 6.6- Смета общепроизводственных расходов на год

5) Далее необходимо рассчитать смету административных расходов и расходов на сбыт. Таблица 6.7-Смета административных расходов и расходов на сбыт

6) Следующий этап – расчет прогнозного отчета о прибылях и убытках на год. Таблица 6.8 - Прогнозный отчет о прибылях и убытках на 2008 год

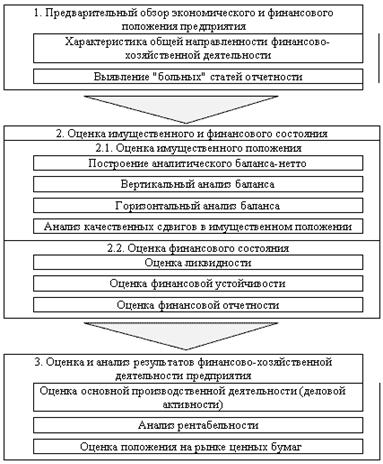

7 АНАЛИЗ ЦЕЛЕСООБРАЗНОСТИ ИНВЕСТИЦИЙ В ЧП «МЕДЖИК БУРГЕР». ТОЧКА БЕЗУБЫТОЧНОСТИ Основными факторами оценки инвестиционной привлекательности в настоящее время являются производственно-технологические, ресурсные, институциональные, нормативно-правовые, инфраструктурные, а также экспортный потенциал, деловая репутация и другие. Каждый из этих факторов может быть охарактеризован различными показателями, которые зачастую имеют одну и ту же экономическую природу. В целом под инвестиционной привлекательностью понимается совокупность характеристик, позволяющая потенциальному инвестору оценить, насколько тот или иной объект инвестиций привлекательнее других для вложения имеющихся средств. Необходимо отметить, что в настоящее время существуют различные подходы к анализу и оценке финансового состояния предприятий и их экономической устойчивости. За рубежом разработана система оценки деятельности фирм, основанная на показательной отчетности по результатам проверки их финансовой деятельности независимой аудиторской фирмой. В отечественной практике в последнее время наиболее часто для оценки инвестиционной привлекательности используются: экспресс-анализ финансового состояния и детализированный анализ финансового состояния предприятия. Оценка финансового состояния указанных предприятий основывается на анализе отдельных групп экономических показателей, рассчитываемых на основе их бухгалтерской отчетности. Так, анализ бухгалтерской отчетности, хотя и не ставит прямой целью оценку финансового состояния предприятия, тем не менее позволяет сформировать необходимый набор данных для ее проведения. Для получения подробной характеристики финансово-экономического состояния предприятия, а также оценки возможностей развития на перспективу используется детализированный анализ, разработанный алгоритм проведения которого представлен на рис. 1.

Рис. 1. Алгоритм проведения детализированного анализа финансового состояния предприятия Единых нормативных критериев для приведенных выше показателей инвестиционной привлекательности не существует, так как они зависят от многих факторов отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и т.д. Поэтому приемлемость тех или иных значений этих показателей, оценка их динамики и направленность изменений могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||