|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Контрольная работа: Анализ деятельности ЧП "Меджик Бургер"Общая оценка инвестиционной привлекательности с использованием приведенных показателей должна производиться экспертами и специалистами в области финансового анализа, умеющими объяснить ту или иную динамику перечисленных показателей и дать ей оценку в конкретных условиях. Таким образом, исходя из представленных данных на основе баланса и отчета о финансовых результатах за 2006-2008 года, можно проанализировать некоторые коэффициенты, необходимые для оценки инвестиционной привлекательности. Таблица7.1 Коэффициенты эффективности деятельности предприятия.

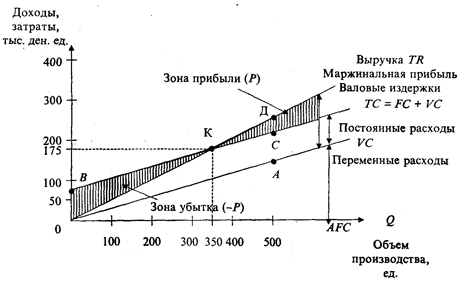

Из анализа финансового состояния предприятия который отражен в расчете следующих коэффициентов можно сделать следующие выводы: - коэффициент износа основных средств, характеризующий состояние и степень износа основных средств и рассчитывается как отношение суммы износа ОС к их первоначальной стоимости. Положительным моментом является уменьшение данного коэффициента за отчетный период: в 2007 г. по отношению к 2006 г. коэффициент снизился на 0,001; в 2008 г. по отношению к 2007 г. – на 0,011 в связи с обновлением основных фондов. - коэффициент покрытия рассчитывается как отношение оборотных активов к текущим обязательствам предприятия и показывает достаточность ресурсов, которые могут быть использованы для погашения его текущих обязательств. Нормативное значение больше 1. В 2007 г. по сравнению с началом года коэффициент уменьшился на 0,84 за счет увеличения текущих обязательств на 4085 тыс. грн., что является отрицательной тенденцией; в 2008 г. – увеличился на 0,992 за счет увеличения оборотных активов на 2277 тыс. грн. и уменьшения текущих обязательств на 3552 тыс. грн., что, в свою очередь, является положительной тенденцией работы предприятия. - коэффициент оборачиваемости собственного капитала рассчитывается как отношение чистой выручки от реализации продукции (работ, услуг) к величине собственного капитала и показывает эффективность его использования. За отчетный период 2007 г. данный показатель увеличился на 0,268, за 2008 г. – на 0,148, что связано с ростом величины чистого дохода от реализации; - коэффициент рентабельности активов рассчитывается как отношение чистой прибыли предприятия к стоимости активов и характеризует эффективность использования данных активов. За отчетный период 2007 г. данный показатель вырос на 0,024 за счет значительного роста чистой прибыли, за 2008 г. – на 0,0017. - коэффициент рентабельности деятельности рассчитывается как отношение чистой прибыли предприятия к чистой выручке от реализации (работ, услуг) и характеризует эффективность хозяйственной деятельности предприятия. За отчетный период 2007 г. данный показатель вырос на 0,04 за счет значительного роста чистой прибыли, за 2008 г. – на 0,004. - коэффициент рентабельности продукции рассчитывается как отношение прибыли от реализации продукции (работ, услуг) к себестоимости реализации и сбыта и характеризует прибыльность основной деятельности предприятия. За отчетный период 2007 г. данный показатель вырос на 0,056 за счет значительного роста чистой прибыли, за 2008 г. – на 0,005. Анализ рентабельности предприятия показал эффективность вложения средств предприятия и рациональность их использования. Все рассчитанные коэффициентов рентабельности (кроме рентабельности продукции) имеют положительную тенденцию роста. Анализ деловой активности предприятия свидетельствует о положительной тенденции в течение отчетного периода 2006-2008 гг., чему способствовал рост выручки от реализации продукции. Основную деятельность предприятия за 2006-2008 гг. можно охарактеризовать как успешную. Исходя из маркетинговой стратегии предприятия ЧП «Меджик Бургер» планирует расширяться и увеличивать свою долю на рынке. Для расширения предприятию необходимо строительство новых торговых точек, что и является основным центром вложения и привлечения инвестиций. На основе проведенного анализа финансовой деятельности, а также стабильного положения предприятия на рынке, включая долю рынка в городе Севастополе, можно сделать вывод о том, что ЧП «Меджик Бургер» на сегодняшний день является инвестиционно привлекательным предприятием. ОПРЕДЕЛЕНИЕ ТОЧКИ БЕЗУБЫТОЧНОСТИ С точки зрения экономической теории безубыточность есть нормальное состояние фирмы на современном конкурентном рынке, находящемся в состоянии долгосрочного равновесия. При этом мы принимаем в рассмотрение экономическую прибыль, то есть то определение прибыли, при котором в расходы фирмы включается среднерыночная ставка дохода на инвестированный капитал, а также нормальный доход предприятия. При таких допущениях определение безубыточности звучит следующим образом: точка безубыточности - это такой объем продаж продукции фирмы, при котором выручка от продаж полностью покрывает все расходы на производство продукции, в том числе среднерыночный процент на собственный капитал фирмы и нормальный предпринимательский доход. В самом деле, если фирма имеет бухгалтерскую прибыль, то есть сальдо доходов от продаж и денежных затрат на производство проданной продукции положительно, то она может не достигать точки безубыточности в смысле экономической прибыли. Например, прибыль фирмы может быть меньше, чем среднерыночный процент на собственный капитал фирмы. Следовательно, существуют более выгодные способы использования капитала, которые позволяют получить более высокую прибыль. Таким образом, понятие точки безубыточности является одновременно и неким критерием эффективности деятельности фирмы. Фирма не достигающая точки безубыточности действует неэффективно с точки зрения сложившейся рыночной конъюнктуры. Однако, этот факт сам по себе не служит однозначной причиной для прекращения существования фирмы. Для того, чтобы ответить на этот вопрос необходимо детально исследовать структуру издержек фирмы. Для того, чтобы фирма функционировала оптимальным образом необходимо максимизация прибыли фирмы. Процесс максимизации прибыли эквивалентен процессу поиска точки безубыточности в экономическом смысле. При анализе процесса максимизации прибыли мы будем пользоваться следующими основополагающими понятиями: Предельный доход - величина, на которую изменится совокупный доход фирмы при увеличении выпуска продукции на одну единицу; Предельные издержки - величина, на которую изменятся совокупные издержки фирмы при увеличении выпуска продукции на единицу; Средние полные издержки - доля полных издержек (то есть постоянные издержки + переменные издержки + невозвратные издержки), приходящаяся на единицу выпускаемой продукции. Из курса микроэкономики известно, что начиная с некоторого момента кривая переменных издержек будет являться возрастающей, а кривая предельного дохода - убывающей. Для целей максимизации прибыли основным является соотношение между предельным доходом и предельными издержками при увеличении выпуска на одну единицу. Очевидно, что в случае, когда предельные издержки меньше предельного дохода, увеличение выпуска повлечет за собой увеличение дохода фирмы; в случае же когда предельные издержки больше предельного дохода, к увеличению предельного дохода фирмы приведет уменьшение выпуска продукции. Теперь мы можем сформулировать критерии точки, в которой достигается максимальная прибыль: Максимальная прибыль фирмы достигается при таком объеме продаж, при котором предельный доход равен предельным издержкам. Точка безубыточности (в дальнейшем BEP - break-even point) определяется на основании данных об объемах реализации продукции и затратах на ее изготовление. Обязательно условие расчетов — разделение затрат на переменные и постоянные. Переменные затраты изменяются пропорционально объемам выпуска продукции (сырье, материалы, комплектующие, сдельная зарплата, технологическая энергия). Постоянные — не зависят от объемов производства (это затраты на ремонт и содержание оборудования и зданий, арендные и лизинговые платежи, затраты на отопление и освещение, повременная зарплата). Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство. Графический метод сводится к построению комплексного графика «затраты – объем производства прибыль». В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции (рис. 1).

Рис. 1. График поведения затрат, прибыли и объема продаж По вертикали откладываются данные об издержках и доходе, по горизонтали – количество единиц продукции. Порядок построения графика следующий: 1. Чтобы нанести на график линию переменных расходов (VC), выбираем любой объем, предположим, 1000 ед. и находим точку расходов, соответствующую этому объему: 300 • 1000 =300 000 (точка А). Проводим линию переменных расходов через точки 0 и А. 2. Чтобы нанести линию постоянных расходов (TС), отметим на оси ординат точку, соответствующую 140 000 ед. (точка В), а от точки А вверх отложим 1400 000 ед. (точка С). Используя точки В и С, проводим линию постоянных расходов параллельно линии переменных расходов. Линия ВС показывает общую сумму затрат. 3. Чтобы нанести на график линию выручки (TR), возьмем тот же условный объем продаж (1000 ед.). Отметим точку Д, полученную от умножения цены единицы продукции на объем (1000 • 500 = 500 000 ден. ед.). Проводим линию выручки через точки 0 и Д. Критическая точка (точка перелома)1 образуется в месте пересечения линии выручки 0Д и линии валовых (совокупных) издержек ВС. В точке критического объема производства К нет прибыли и нет убытка. Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных издержек над величиной маржинальной прибыли. Справа от нее заштрихована область чистых прибылей. Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинальной прибыли и постоянных издержек. Проекция точки К на ось абсцисс дает критический объем производства в физических единицах измерения (шт. м, кг). Проекция точки К на ось ординат дает критический объем производства в стоимостном измерении. Приведенная графическая зависимость затрат, прибыли и объема продаж позволяет сделать важные для предприятия выводы: 1. Предприятие может получить прибыль (выручка за минусом постоянных и переменных издержек) лишь при условии реализации продукции большего объема, чем критическая точка К. 2. Точка К, находящаяся на пересечении кривой валовых издержек (ТС) и кривой выручки от реализации (TR), называется критической точкой, при переходе через которую наступает окупаемость всех издержек и предприятие начинает получать прибыль. 3. Точка пересечения кривой постоянных издержек (FC) и кривой маржинального дохода показывает тот объем производства, после прохождения которого наступает окупаемость постоянных затрат. 4. С повышением цен на производимую продукцию минимальный объем производства, который соответствует критической точке, уменьшается, а при снижении цены возрастает. 5. С увеличением постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается. 6. Сохранение безубыточного объема производства при росте переменных расходов возможно при прочих равных условиях за счет увеличения минимального объема производства. Метод маржинальной прибыли представляет собой модификацию метода уравнений Маржинальная прибыль – это разность между выручкой от реализации продукции и переменными затратами, т.е. это определенная сумма средств, необходимая, в первую очередь, для покрытия постоянных затрат и получения прибыли предприятия. Маржинальную прибыль на единицу изделия можно также представить как разность между ценой реализации единицы товара и удельными переменными расходами. Маржинальная прибыль, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в покрытие постоянных затрат.

BEP (англ. break-even point) — точка безубыточности, TFC (англ. total fixed costs) величина постоянных издержек, VC (англ. unit variable cost) — величина переменных издержек на единицу продукции, P (англ. unit sale price) — стоимость единицы продукции (реализация), C (англ. unit contribution margin) — прибыль с единицы продукции без учета доли постоянных издержек. 8. АНАЛИЗ ИЗМЕНЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРИ ОТКЛОНЕНИИ ЗАТРАТ НА +25% И -25% Как мы уже знаем затраты имеют очень обширную классификацию. И в зависимости от специфики принятия решений их можно подразделить на разные группы. На данном этапе нас интересует только те затраты, которые можно изменить, и отклонение которых влияет на конечный результат. Такие затраты называются релевантными. В зависимости от специфики принимаемых решений затраты подразделяются на релевантные и нерелевантные. Релевантными (т.е. существенными, значительными) затратами можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя. В то же время, вмененные затраты (упущенная выгода) релевантны для принятия управленческих решений. Таким образом, для выявления релевантных затрат ЧП «Меджик Бургер» проанализируем отчет о финансовых результатах определим какие же все-таки статьи затрат влияют на конечный итог, каким образом и как ими можно варьировать. А для наглядности рассмотрим 2 случая: - увеличение затрат на 25% - уменьшение затрат на 25% Анализ отчета о финансовых результатах представлен в приложении Б. На основании проделанного анализа мы выявили релевантные затраты. К ним относятся: - себестоимость реализованной продукции - административные затраты - затраты на сбыт - прочие операционные затраты - финансовые затраты - прочие затраты - операционные затраты: а) материальные затраты б) затраты на оплаты труда в) отчисления на социальные мероприятия г) прочие операционные затраты д) амортизация Это список затрат, которыми можно варьировать и изменение которых повлияет на конечный результат деятельности предприятия. Рассмотрим некоторые примеры варьирования этими затратами.: Себестоимость реализованной продукции – несложно догадаться, что себестоимость меняется вследствие изменение цен на сырье и материалы , также она зависит от объемы выпуска. В зависимости от этих факторов она уменьшается или увеличивается, а вместе с ней увеличивается или уменьшается валовая прибыль Т.о. изменяя себестоимость продукцию мы можем повлиять на прибыль. Рассмотрим другой пример: -Затраты на оплату труда. Конечно же они не фиксированы, т.к. существует большое количество внешних факторов. Которые способны изменить их, например болезнь или увольнение работника предприятия, премия или штраф работникам и т.д. Ярким примером релевантных затрат также является амортизация, т.к.мы тоже можем е управлять в процессе управления основными средствами( например выбыло оборудование и амортизация уменьшилась). Рассмотрим влияние отклонения затрат на 25% на отчете о финансовых результатах за 2007г. Начинаем с того, что все налоги оставляем без изменения, т.к. их процентные ставки регулируется государство и предприятие на них никак повлиять не может. Однако интересным фактом является то, что в зависимости от себестоимости очень сильно из меняется валовая прибыль. При увеличении себестоимости мы видим, что прибыль уменьшилась на -1188 грн, а при уменьшении себестоимости увеличилась на 35260 грн. Сравнивая с фактическим показателем = 17036 можно сделать вывод, что предприятию необходимо найти оптимальный вариант себестоимости, при котором прибыль будет на стабильно высоком уровне. Также можно сделать вывод, что все статьи элементов операционных затрат значительно влияют на конечный результат, а соответственно ими всеми можно варьировать. Вывод: чтобы увеличить прибыль предприятия, необходимо влиять на затраты, а точнее - уменьшать их С помощью анализа отклонений мы можем определить, на какие именно затраты мы можем повлиять так, чтоб это положительно отразилось в финансовой отчетности. 9. ВЕРТИКАЛЬНЫЙ И ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ ОТЧЕТНОСТИ ЧП «МЕДЖИК БУРГЕР» Горизонтальный анализ заключается в построении одного или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям. Горизонтальный анализ баланса приведен в таблице 9.1. На предприятии валюта баланса увеличилась на 9,1624% (с учетом инфляции уменьшились на 5%) и составила на конец отчетного периода 860,2 тыс. грн., внеоборотные активы не изменились (т.е. не появились), оборотные активы увеличились на 9,1624% (с учетом инфляции уменьшились на 5,1%), заметно увеличились запасы на 94,6% (с учетом инфляции на 69,22%) и составили на конец отчетного периода 439,8 тыс. грн., положительной оценки заслуживает снижение дебиторской задолженности на 19,9% (с учетом инфляции на 30,3%). Положительной оценки, так же, заслуживает маленькое увеличение уставного капитала на 5% - 300 грн (но если начинаем учитывать инфляцию, то мы наблюдаем снижение на 8,7%, что бы снижения не было необходимо уставной капитал увеличить еще на 600 грн). Отрицательным моментом является большое повышение кредиторской задолженности на 97,26% (с учетом инфляции на 71,53%). Таблица 9.1 -. Горизонтальный анализ баланса

Большое значение для оценки финансового состояния имеет и вертикальный (структурный) анализ актива и пассива баланса, который дает представление финансового отчета в виде относительных показателей. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||