|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Анализ деятельности ДООО "МашСтрой" и разработка предложений по улучшению его работыКурсовая работа: Анализ деятельности ДООО "МашСтрой" и разработка предложений по улучшению его работыМИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ УДМУРТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНСТИТУТ ЭКОНОМИКИ И УПРАВЛЕНИЯ КУРСОВОЙ ПРОЕКТ На тему «Анализ деятельности ДООО «МашСтрой» и разработка предложений по улучшению его работы». Выполнил Студентка гр. Руководитель Ижевск 2009 Содержание Введение 1. Организационно – экономическая характеристика ДООО «МашСтрой» 1.1. Экономическая среда и конкуренты 1.2. Правовой статус, состав и структура 1.3. Выпускаемая продукция и оказываемые услуги 1.4. Ресурсы предприятия (оценка состояния и эффективности использования) 1.4.1. Основные фонды 1.4.2. Оборотные средства 1.4.3. Персонал 1.5. Организация и оплата труда 1.6. Менеджмент, маркетинг и реклама на предприятии 2. Экономический анализ деятельности ДООО «МашСтрой» 2.1. Анализ динамики экономических показателей 2.2. Анализ финансового состояния 2.3. Анализ затрат на производство, прибыльности и рентабельности 2.4. Обоснование предложений по улучшению работы 3.Автоматизированные системы обработки информации 3.1. Исходные положения и характеристики 3.2. Обоснование целей создания АСОИ 3.3 Определения комплекса задач 3.4. Постановка задачи 3.5. Алгоритм решения задачи Заключение Список литературы Введение Изучение явлений природы невозможно без анализа. Сам термин «анализ» происходит от греческого слова «analysis», что в переводе означает «разделяю», «расчленяю». Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволит заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутренность, сущность, определить роль каждого элемента в изучаемом предмете или явлении. Аналитические способности человека возникли и совершенствовались в связи с объективной необходимостью постоянной оценки своих действий, поступков в условиях окружающей среды. Это всегда побуждало к поиску наиболее эффективных способов труда, использования ресурсов. С увеличением численности населения, совершенствованием средств производства, ростом материальных и духовных потребностей человека анализ постепенно стал первейшей жизненной необходимостью цивилизованного общества. Без анализа сегодня вообще невозможна сознательная деятельность людей. Опыт стран с различной рыночной экономикой свидетельствует о неуклонном повышении роли экономического анализа в совершенствовании деятельности предприятия. В условиях периода рыночной экономике к рыночным отношениям роль экономического анализа существенно изменяется с тем, что было в планово-централизованной экономике. Успешное выполнение производственных задач предприятие зависит от результатов его финансовой деятельности. Она должна быть направлена на создание финансовых результатов, для производственного и социального развития предприятия, обеспечивая рост дохода за счет увеличения производительности труда, улучшения использования производственных фондов, для своевременного выполнения своих обязательств перед бюджетом, банком, вышестоящими органами, поставщиками и подрядчиками. Теперь предприятие само заинтересованно в том, чтобы более или менее точно представлять себе обязательства перед бюджетом, банками и иными кредиторами, для повышения интереса к себе со стороны поставщиков. А для этого необходимо заранее рассчитывать доходы, прибыль, учитывать последствия инфляции, изменения коньюктуры рынка, нарушение договорных обязательств. Предприятие заинтересованно в том, чтобы постоянно увеличивать накопления не только за счет снижения себестоимости, но и за счет увеличения выпуска продукции, повышение качества продукции. Целью проведения экономического анализа является изыскание и реализация резервов всемирного повышения эффективности и качества работы предприятия, наращивания объема реализации, как на местных рынках, так и за пределами, обеспечение рентабельности производства, определение суммы прибыли путем ограничения факторов, определение эффективности использования всех ресурсов. Много аспектное значение прибыли усиливается с переходом экономике государства на основы рыночного хозяйства. Дело в том, что акционерное, арендное, частное или другой формы собственности, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Поэтому одним из актуальных задач современного этапа является овладение руководителями и финансовыми менеджерами современными методами эффективного управления формированием, распределением и использованием прибыли предприятия. Существенно растет и ответственность за своевременность, и качество принимаемых решений. Повышается роль маркетинговых исследований, позволяющих изучать динамику потребностей на рынке товаров и услуг. Грамотное, эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование современных методов ее анализа и планирования. Наряду с формированием прибыли на каждом предприятии должно быть обеспечено и эффективное управление ее распределением. Необходимо при этом иметь в виду, что каждый цикл распределение прибыли отчетного периода - это одновременно и процесс обеспечения эффективных условий ее формирования на расширенной основе в предстоящем периоде, реализации целей стратегического развития предприятия. Основной целью курсовой работы является проведение анализа деятельности предприятия на примере ДООО «МашСтрой», выявление факторов, влияющих на финансовый результат предприятия, а также разработка предложений по улучшению его работы в современных условиях. 1. Организационно-экономическая характеристика ДООО «МашСтрой» 1.1Экономическая среда и конкуренты Общие сведения о предприятии показаны в таблице 1. Таблица 1. Общие сведения о предприятии, тыс. руб.

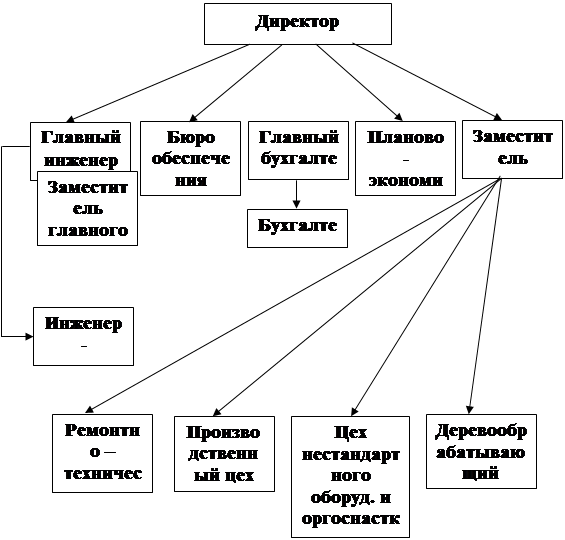

В целом все показатели в абсолютном выражении за год деятельности предприятия возросли по сравнению с предыдущим годом. Особенно возрос показатель по выручки предприятия, он в 2005 году составил 214829 тыс. руб. по сравнению с 186350 тыс. руб. в 2004 году. Среднесписочная численность увеличилась на 23 человека. Для повышения конкурентоспособности ДООО «МашСтрой» должно повести хорошую рекламную компанию, гарантировать высокое качество выпускаемой продукции, выполнение работ и услуг, «нарабатывать» постоянных клиентов. Конкурентами ДООО «МашСтрой» являются другие дочерние общества «Ижевского радиозавода» и сторонние организации. Но производство в ДООО является нестандартным, так как на предприятии изготавливаются детали не только для государственных заказов, но и происходит усовершенствование конструкторской документации и процесса по изготовлению различных винтовых лестниц, ограждений, поручней, подставок и т.д. 1.2 Правовой статус, состав и структура предприятия Дочернее общество является юридическим лицом по законодательству Российской Федерации. Оно имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные не имущественные права, несет обязанности, быть истцом и ответчиком в суде. Общество обладает правами юридического лица с момента его государственной регистрации в установленном порядке. Оно является коммерческой организацией с разделением на доли участников уставным капиталом. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке. Оно в праве иметь собственную эмблему, зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации. Общество несет ответственность по своим обязательствам. Оно вправе в установленном порядке открыть банковские счета на территории Российской Федерации и за ее пределами, а также самостоятельно планировать свою производственно-хозяйственную деятельность и иную деятельность. Реализация продукции, выполнение работ и предоставление услуг осуществляется по ценам и тарифам, устанавливаемым Обществом самостоятельно, кроме случаев, предусмотренных действующим законодательством. Общество может в порядке, установленном настоящим Уставом: · создавать филиалы и открывать представительства на территории Р.Ф. и за ее пределами с соблюдением требований действующего законодательства; · участвовать в создании и деятельности других юридических лиц на территории Р.Ф. и за ее пределами; · на добровольных началах объединяться с союзами, ассоциациями и иные объединения юридических лиц на условиях, не противоречащих антимонопольному законодательству, действующему на территории Р.Ф. Общество в порядке своих полномочий и в порядке, установленном нормативными правовыми актами Р.Ф.: · организует и проводит мероприятия по обеспечению своей мобилизационной готовности, исполняет иные обязанности по мобилизационной подготовке; · осуществляет мероприятия по гражданской обороне, в том числе путем создания гражданской организации, гражданской обороны и поддержания ее в состоянии постоянной готовности. В случае выполнения работ, связанных с использованием сведений, составляющих государственную тайну, Общество в порядке, установленном законодательством Р.Ф., обеспечивает защиту указанных сведений, в том числе: · обеспечивает охрану территории и режимных объектов; · имеет в штатном расписании должности специально подготовленных сотрудников по защите государственной тайны; · выполняют соответствующие работы под контролем ОАО «Ижевский радиозавод»; · использует сертифицированные средства защиты информации, необходимые для защиты государственной тайны; · в процессе выполнения работ обеспечивает выполнение требований нормативных актов Р.Ф. по защите указанных сведений; · в случае реорганизации или ликвидации, а также при прекращении работ с использованием сведений, составляющих государственную тайну, принимает меры по защите указанных сведений и их носителей. Все хозяйственные взаимоотношения между Обществом и его участником (аренда помещения, оказания услуг, выполнение работ и т.д.) строятся на договорной основе. Достижение организационных целей предполагает совместную работу людей, являющимися сотрудниками предприятия. Организационная структура определяет соотношение между функциями, выполняемыми сотрудниками предприятия. Она проявляется через разделение труда, создание специализированных подразделений, иерархию должностей, внутриорганизационные процедуры и является необходимым элементом эффективной организации, поскольку предает ей внутреннюю стабильность и позволяет добиться определенного порядка в использовании ресурсов. ДООО «МашСтрой» имеет традиционную линейно-функциональную структуру управления. Руководство текущей деятельностью Общества осуществляет Директор – единственный исполнительный орган общества. Директор общества назначается единственным участником общества сроком на один год. Между лицом, назначенным Директором, и обществом заключается договор (контракт), который от имени общества подписывает Генеральный директор единственного участника. Директор общества без доверенности действует от имени Общества и представляет его интересы; выдает доверенности на право представительства от имени Общества; издает приказы о назначении на должности работников Общества, об их переводе и увольнении, принимает меры поощрения и налагает дисциплинарные взыскания; совершает сделки и распоряжается имуществом Общества; готовит и представляет на утверждение единственного участника Общества годового отчета и бухгалтерский баланс, иные документы; организует исполнение решений единственного участника; осуществляет иные полномочия. В администрацию ДООО «МашСтрой» входят такие руководители как зам. директора, гл. инженер, зам. гл. инженера, гл. бухгалтер, начальник ПЭБ, контрольный мастер и др. Круг должностных обязанностей регламентирован Положением о руководящей должности. Структура ДООО «МашСтрой» представлена на рисунке 1.

Рис.1. Структура ДООО «МашСтрой» 1.3Выпускаемая продукция и оказываемые услуги Целью деятельности Общества является извлечение прибыли. Общество осуществляет следующие виды деятельности: · выполнение всех видов работ по ремонту и обслуживанию технического оборудования; · выполнение работ по проектированию технологического оборудования и разработке конструкторской документации; · производство (изготовление, обработка) узлов, деталей, запчастей, иной продукции производственно-технического назначения; · производство и реализация товаров народного потребления; · оптовая, розничная, комиссионная торговля; · переработка и утилизация вторичных ресурсов; · осуществление внешнеэкономической деятельности; · эксплуатация, изготовление, монтаж, ремонт и реконструкция подъемных сооружений, их узлов, механизмов, устройств, станций управления, систем защиты, приборов безопасности, крановых путей, тары и сменных грузозахватывающих устройств. 1.4 Ресурсы предприятия (оценка состояния и эффективности использования) 1.4.1 Основные фонды Основные средства (основные фонды) являются одним из важных факторов эффективности любого производства. Задачами анализа являются определение обеспеченности предприятия и его структурных подразделений основными фондами, уровня их использования, изучения степени использования производственной мощности предприятия и оборудования, и выявление резервов повышения эффективности использования основных средств. Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида в течение длительного периода и постепенный перенос своей первоначальной стоимости на затраты производства. Экономическая эффективность использования их характеризуется долей амортизации в стоимости продукции. С ростом и совершенствованием техники сумма ежегодной амортизации возрастет, увеличивается ее доля в себестоимости продукции, но вместе с тем увеличивается выпуск продукции, так как повышается производительность оборудования. Следовательно, сумма амортизации в стоимости единицы изделия снижается. Экономический эффект от внедрение новой техники проявляется также через другие элементы затрат на производство, в основном через затраты труда. К основным средствам относятся: здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, внутрихозяйственные дороги и прочие соответствующие объекты. Единицей бухгалтерского учета основных средств является инвентарный объект. Все основные средства делятся по группам. Состав групп описан в документе «Положение о порядке учета основных средств в системе «1С: Учет основных средств»». Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Р.Ф.). В процессе функционирования основные средства подвергаются физическому и моральному износу. Физический износ-это процесс в результате, которого элементы основных средств становятся физически не пригодными для дальнейшего их использования в процессе производства. На физический износ влияют такие факторы как: · продолжительность и интенсивность использования основных средств; · атмосферные условия, в которых функционируют основные средства; · особенности технологий, где используются основные средства. Моральный износ-это процесс обесценивания основных средств вследствие появления более современных и более прогрессивных основных средств. Моральный износ бывает двух видов: 1. моральный износ первого вида связан с ростом производительности труда на тех предприятиях, где производится данное основное средство; 2. моральный износ второго вида связан с развитием научно-технического прогресса. Данные о наличие износа и движения основных средств служат основным источником информации для оценки производственного потенциала предприятия. В общем виде методика расчета показателей состояния и движения основных производственных фондов может быть представлена системой показателей, основными из которых являются следующие коэффициенты: 1. Показатели состояния: 1.1. Коэффициент износа K изн. = Сумма износа основных фондов Первон. стоимость осн. фондов 1.2. Коэффициент годности K годн. = Остаточная стоимость основных фондов Первон. стоимость основных фондов Коэффициенты годности и износа основных фондов в основном рассчитываются на конец года. Но если имеются необходимые данные, то эти показатели могут быть определены и на начало периода. Тогда можно будет судить об изменении состояния основных фондов за период. Коэффициент износа характеризует долю той части стоимости основных фондов, которая перенесена на продукт, а коэффициент годности - неизношенную часть основных фондов. 1.3. Коэффициент стабильности основных фондов K ст. = Стоимость ОПФ на нач. периода Стоимость выбывших ОПФ Стоимость всех выбывших ОПФ 2. Показатели движения: 2.1. Коэффициент поступления (ввода) K вв = Стоимость вновь поступивших ОПФ Стоимость ОПФ на конец отч. периода 2.2. Коэффициент выбытия K выб. = Стоимость всех выбывших ОПФ Стоимость ОПФ на нач. отч. периода 2.3. Коэффициент ликвидности K л. = Стоимость ликвидированных ОПФ Стоимость ОПФ на нач. отч. периода 2.4. Коэффициент обновления K об. = Стоимость новых основных средств Стоимость ОС на конец года 2.5. Коэффициент замены K зам. = Стоимость выбывших в результате износа основных средств Стоимость вновь поступивших основных средств 2.6. Коэффициент расширения парка машин и оборудования K расш. = 1-Kзам. Рассмотрим на примере данных баланса основного капитала расчет всех перечисленных выше показателей о движении основных производственных средств предприятия в таблице 2. Таблица 2. Баланс наличия и движения основного капитала, тыс. руб.

1.Показатели движения: · K вв = 1063/8175*100 = 13% · K об = 820/8175*100=10,03% · K выб = 451/7563*100=5,96% · K л = 230/7563*100=3,04% 2. Показатели состояния: · K годн = 7956/8175*100=97,32% · K изн = 100%-97,32%=2,68% Можно также определить темп прироста стоимости основных производственных фондов. K’= Стоимость поступивших ОПФ- Стоимость выбывших ОПФ Стоимость ОПФ на начало периода K’ = (1063-451)/7563*100=8,09% Отношение выбывших из-за износа и ветхости (ликвидированных) ОПФ к объему вновь введенных характеризует интенсивность замены средств труда. Kзам = 230/820*100=28,05%, т.е для вводимых основных средств, направляема на замену выбывших, составила 28,05%. Подобного рода расчеты целесообразно выполнять и по активной части ОПФ. Можно отметить, что ОПФ идут на замену либо на расширение парка (машин, оборудования). Поэтому K расш. = 1-K зам.= 1-28,05% = 71,92%, коэффициент расширения парка приведет к увеличению степени их изношенности, старению машин, оборудования и других элементов, как активной части, так и всех ОПФ. Важным показателем использования основных производственных фондов является фондоотдача и фондоемкостью. Фондоотдача определяется отношением стоимости годового объема продукции к среднегодовой стоимости основных производственных фондов. Фондоемкость – показатель, обратный фондоотдаче. При определении фондоотдачи и фондоемкости объем продукции исчисляется в стоимостных, натуральных и условнонатуральных измерителях. ОПФ определяются по стоимости, по занимаемой площади или в других измерителях, причем в расчет принимается их средняя хронологическая величина за анализируемый период. ФО = ВП / Ф, где ФО – фондоотдача; ВП – объем реализованной продукции в денежном выражении; Ф – средняя стоимость основных производственных фондов; Фондоотдача показывает, объем реализованной продукции приходится на 1 рубль основных производственных фондов. ФЕ = 1 / ФО = Ф / ВП, где ФЕ – фондоемкость; Фондоемкость показывает, величину основного капитала приходится на 1 рубль реализованной продукции. Проведем анализ эффективности использования основных фондов в таблице 3. Таблица 3. Анализ эффективности использования основных фондов предприятия, тыс. руб.

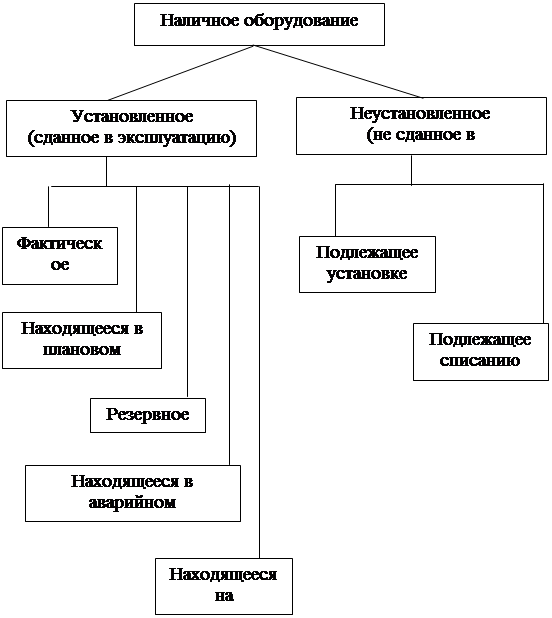

Из таблицы видно, что стоимость основных производственных фондов увеличивается, достигает в 2005 году 79788,0 тыс. рублей. Фондоотдача основных фондов уменьшилась на 0,02, это говорит о том, что с одного рубля основных фондов в 2005 году получают 2,69 рублей выручки. Показатель фондоемкости продукции равен 0. Это может быть охарактеризовано как положительная тенденция. После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования. Под производственной мощностью понимается наибольший возможный годовой объем выпуска продукции в номенклатуре и ассортименте в данных организационных технологических условиях. Изучаются динамику этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятия, техническое переоснащение производства, сокращение производственных мощностей. Анализируется уровень использования производственных площадей предприятия: выпуск продукции в рубль на 1 м. производственной площади. Проведя некоторые преобразования, можно получить показатели, важные для анализа использования производственной мощности: · плановый коэффициент обеспеченности годового выпуска продукции производственными мощностями; · коэффициент превышения (снижения) производственной мощности против плановой; · коэффициент использования фактической мощности. Это позволяет построить модель, определяющую влияния использования производственной мощности на изменение выпуска продукции. Для правильного расчета производственной мощности необходимо располагать информацией для использования установленного оборудования. Рассмотрим состав наличного оборудования на рисунке 2.

Рис.2. Состав наличного оборудования К наличному оборудованию относятся все оборудование, числящееся на балансе, независимо от его технического состояния и местоположения, т.е. находящееся в цехах и на складах в рабочем состоянии и в разобранном виде. К наличному относятся как установленное, так и неустановленное оборудование. Установленное оборудование станки, агрегаты и машины, сданные в эксплуатацию и закрепленные на рабочем месте, а также оборудование, находящееся в ремонте и модернизации. Неустановленное оборудование это оборудование, подлежащее списанию по причине морального или физического износа или подлежащее установке. Неустановленное оборудование как не сданное в эксплуатацию не числится на балансе предприятия в составе основных фондов. Количества оборудования определяется на определенную дату или как средняя величина за период. Наибольший эффект достигается, если по величине оборудование наличное, установленное и используемое в производстве приблизительно равно. Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели: 1. коэффициент использования парка наличного оборудования Kн = Количество используемого оборудования Количество наличного оборудования 2. коэффициент использования парка установленного оборудования Kу = Количество используемого оборудования Количество установленного оборудования Разность между количеством наличного и установленного оборудовния, умноженная на плановую среднюю выработку продукции, на единицу оборудования, - потенциальный резерв увеличения производства продукции за счет увеличения количества действующего оборудования. Повышая эффективность использования работающего оборудования, обеспечивается двумя путями: экстенсивным (по времени) и интенсивным (по мощности). Интенсивное использование оборудования характеризуется показателями выпуска продукции за 1 машино-час (или на рубль), т.е. его производительностью. Анализ экстенсивного использования оборудования связан с рассмотрением баланса времени его работы, который включает следующие фонды времени: календарный, режимный, возможный, плановый и фактический. Календарный фонд времени (Тк.) – это максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч. и на количество единиц установленного оборудования). Режимный фонд времени (Тр.) умножается количество единиц установленного оборудования на количество рабочих дней отчетного периода и на количества и на количество часов ежедневной работы с учетом коэффициента сменности. Возможный фонд времени равен режимному за вычетом времени на ремонт оборудования. Плановый фонд времени (Тп.) – это время, необходимое для выполнения плана по производству продукции. Фактический фонд времени ( Тф) - это действительно затраченное время на выпуск продукции, т.е. количество фактически отработанных машино-часов. Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного - возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового резервы времени за счет сокращения затрат времени на ремонт. Для характеристики использования времени работы оборудования применяются следующие коэффициенты: · календарного фонда времени: Кк.ф.=Тф/Тк · режимного фонда времени: Кр.ф.=Тф/Тр · планового фонда времени: Кп.ф.=Тф/Тп Удельный вес простоев в календарном фонде времени определяется: УДпр = ПР/Тк , где ПР – простой оборудования. Прирост объема выпуска продукции рассчитывается за счет экстенсивных и интенсивных факторов. Интенсивность загрузки измеряется количеством произведенной продукции в единицу времени. Коэффициент экстенсивной загрузки определяется отношением полезного времени к календарному, умноженному на количество единиц оборудования. Интегральный показатель загрузки определяется как произведение коэффициентов интенсивной и экстенсивной загрузки. Проведем анализ использования оборудования по времени в таблице 4. Таблица 4. Анализ использования оборудования по времени, тыс. руб.

Плановый фонд времени показан дробью: в числителе – на запланированный, а в знаменателе – на фактический выпуск продукции. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||