|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Анализ деятельности ДООО "МашСтрой" и разработка предложений по улучшению его работыСтрока 623 баланса показывает, что за период с 2006г. по 2007г. задолженность во внебюджетные фонды значительно снизилась (2006г.-4943,0 тыс. руб., а за 2007г.-1590,0 тыс. руб.), что составило 310%. Строка 624 баланса показывает, что за период с 2006г. по 2007г. задолженность перед бюджетом повысилась (2006г.-4590,0 тыс. руб., а за 2007г.-6283,0 тыс. руб.), и составило 37%. Предприятие медленными темпами, но погашает свою задолженность по налогам и сборам. Чистые активы предприятия в 2006 г. составляли 7208,0 тыс. руб., а в 2007 г. составили 12695,0 тыс. руб. То есть увеличились в 1,8 раза, что благоприятно характеризует кредитоспособность предприятия. В таблице 19 рассмотрим и дадим оценку динамики баланса. Таблица 19. Динамика баланса, тыс. руб.

По данным баланса можно сказать, что имущество предприятия увеличилось на 1069 тыс. руб. или на 2,6 %. Это обусловлено главным образом увеличением собственных средств на 5788 тыс. руб., а также увеличением запасов и затрат. Рост собственных средств произошел за счет увеличения накопительного фонда. Это свидетельствует о начавшемся расширении производственной и коммерческой деятельности. Дебиторская задолженность наоборот уменьшилась на 47,1. Денежные средства значительно увеличились на 4506 тыс. руб., и их удельный вес в структуре имущества увеличился. Это является результатом высвобождения в наиболее мобильной их части – денежных средств и краткосрочных финансовых вложений. 2.3 Анализ затрат на производство, прибыльности и рентабельности Проведем анализ затрат на производство в таблице 20. Таблица 20. Анализ затрат на производство, тыс. руб.

По данным таблицы наблюдается по все строкам затрат стабильное увеличение. В том числе, возросли затраты на оплату труда работников предприятия. Рассматривая строку: итого по элементам затрат мы видим, что затраты также возросли. Это происходит за счет увеличения производства, а также за счет повышения цен на сырье и материалы. Важнейшей формой выражения деловой активности предприятия является величина текущего финансового результата за отчетный период – прибыли, получаемой от предпринимательской, инвестиционной и финансовой деятельности предприятия. Сведения о формировании и использовании прибыли рассматриваются как наиболее значимая часть бухгалтерского (финансового) отчета предприятия, дополняющая и развивающая информацию, представленную в балансе лишь в виде окончательного оформленного результата. Динамика показателей прибыли в форме отчета о прибылях и убытках представлена в таблице 21. Таблица 21. Динамика показателей прибыли, тыс. руб.

Общая выручка от реализации продукции в 2007 году выросла по сравнению с 2006 годом на 115,4%, при этом себестоимость реализованной продукции, работ, услуг тоже возросла на 112,8%. Прибыль от реализации продукции, таким образом, увеличилась на 5465 тыс. руб., что на 182,5% выше, чем в 2006 году. Прибыль до налогообложения возросла на 199,0% по сравнению с 2006 годом. В итоге чистая прибыль предприятия составила в 2007 году 6489 тыс. руб., что на 166,9% выше по сравнению с предыдущим годом. Понятие рентабельности означает прибыльность, доходность. предприятие считается рентабельным, если результаты от реализации продукции (работ, услуг) покрывают издержки производства и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия. Оценка рентабельности деятельности по следующим показателям: · рентабельность активов – отношение прибыли, остающаяся в распоряжении предприятия к средней стоимости имущества; · рентабельность текущих активов – прибыли, остающейся в распоряжении предприятия к средней стоимости текущих активов; · рентабельность инвестиций – отношение балансовой прибыли к средней величине капитала и долгосрочных обязательств; · рентабельность собственного капитала - отношение прибыли, остающаяся в распоряжении предприятия к средней величине собственного капитала; · рентабельность производственных средств - отношение балансовой прибыли к средней сумме основных средств и материальных запасов; · рентабельность продукции – отношение чистой прибыли к выручке от реализации продукции, работ, услуг; · рентабельность основной деятельности - отношение прибыли от реализации продукции к сумме производственных затрат; · рентабельность производства - отношение чистой прибыли предприятия к сумме средних величин основных производственных фондов и материальных оборотных средств; · рентабельность объема продаж - отношение прибыли от реализации продукции, работ, услуг к денежной выручке, полученной от реализации продукции, работ, услуг. Рассмотрим основные показатели рентабельности предприятия в таблице 22. Таблица 22. Показатели рентабельности производственной деятельности, тыс. руб.

Из расчетов таблицы видно, что рентабельность активов увеличилась и составила 3,29 %. Рентабельность текущих активов увеличилась и составила 15,39 % по сравнению с 9,46 % за предыдущий период. Рентабельность собственного капитала уменьшилась и в 2007 году составила 3,69 %. Рентабельность основной деятельности увеличилась, по сравнению с 2006 годом, и составила 6,77 %. По показателю рентабельности продукции тоже наблюдается увеличение, при этом коэффициент рентабельности составил в 2007 г. 3,02 %. Рентабельность объема продаж возросла и составила по сравнению с предыдущим годом 5,6 % в 2007 году. 2.4 Обоснование предложений по улучшению работы предприятия Проведенный анализ, экономических и финансовых результатов деятельности предприятия, позволил разработать план по улучшению работы предприятия. Чтобы и дальше успешно развиваться в условиях рыночной экономики, повышать финансовую устойчивость предприятия, необходимо качественно и количественно расширять свою сферу деятельности в таких направлениях, как анализ конъюнктуры рынка, реклама продукции, сотрудничество с другими предприятиями по взаимному обмену новыми технологиями производства. Необходимо провести ряд мероприятий по улучшению контроля за производственной деятельностью подразделений предприятия, для этого нужно четко распределить обязанности и ответственность между руководителями подразделений. А также необходимо обратить внимание на управление качеством произведенной продукции. Таким образом, повысится качество и уровень производительности труда. Провести анализ ассортиментной политики и выбрать наиболее оптимальный вариант производства продукции. Также можно добиться снижения себестоимости, снизив до минимума непроизводственные расходы и потери. Повысить квалификацию рабочего персонала. Обновить и модернизировать оборудование. А также освоить технологии по изготовлению утепленных деревянных домов. Для более быстрой обработки информации следует заменить все компьютеры и принтеры, находящиеся на предприятии на более усовершенствованные модели. 3. Автоматизированные системы обработки информации 3.1 Исходные положения и характеристики Трудно представить себе более благодатную почву для внедрения новых компьютерных технологий, чем крупное предприятие. В принципе почти все задачи, которые возникают в ходе работы предприятия, достаточно легко поддаются автоматизации. Быстрая и бесперебойная обработка значительных потоков информации является одной из важных задач крупной организации. В соответствии с этим очевидна необходимость обладания вычислительной сетью, позволяющей обработать все возможные информационные потоки. Бухгалтерские компьютерные системы (БС) на сегодняшний день являются одной из самых быстроразвивающихся областей прикладного обеспечения. Нужно отметить, что БС представляют из себя «лакомый кусочек» для любого производителя компьютеров и программного обеспечения (ПО). Поэтому почти все крупные компании разработчики компьютерной техники предлагают на этом рынке системы на базе своих платформ. В данном разделе курсового проекта рассматриваются практически реализация автоматизированной системы обработки бухгалтерской информации для ДООО «МашСтрой». 3.2 Обоснования, цели создания АСОИ Рассматриваемый подход к созданию единой автоматизированной системы позволяет обеспечить последовательную автоматизацию структурных подразделений предприятия по единым требованиям к организационному, техническому, информационному и системному программному обеспечению, существенно расширить состав решаемых задач; создать сквозные единые информационные технологии работы внутри предприятия, обеспечивающие определенный контроль над состоянием производственных объектов, обеспечить существенное расширение спектра предоставляемых сведений, их полноты и достоверности для работников, осуществляющих управление работы на уровне высшего управленческого звена. Все задачи комплекса можно разбить на следующие функциональные подсистемы: 1.подсистема организации снабжения; 2. подсистема организации производства; 3. подсистема организации транспортного парка; 4. подсистема учета ремонтного парка; 5. подсистема организации работы бригад; 6. подсистема оперативно-статистического учета; 7. подсистема бухгалтерского учета; Функции подсистемы бухгалтерского учета. В рамках данной подсистемы обеспечивается решение задач формирования, введения и выдачи пользователям учетной, отчетной и аналитической информации о ходе и результатах эксплуатационной работы в опорном центре. Представление данных может производится как в стандартной табличной, так и в графической форме. Состав формируемых учетных и отчетных форм по основным хозяйствам предприятия. Бухгалтерия: ü подготовка платежных банковских и кассовых документов, учет операций по кассе и расчетному счету; ü поддержка финансовых формул типа «оборотные по дебету», «цена списания» (по любому методу учета), «сумма по дебету», «услуги», «налоги» и т.п., включая данные инвентарного учета; ü возможность ведения межвалютного учета и вычисление курсовых разниц; ü возможность вести бухгалтерский учет по номенклатуре, не зависящей от складской; ü возможность получения отчетов для оперативной оценки прибыли; ü учет основных средств с автоматическим расчетом амортизации, переоценки, выбытие с автоматическим созданием соответствующих записей в журнале хозяйственных операций (проводок). Как видим задач здесь более, чем достаточно, поэтому для решения в рамках данной курсовой работы рассмотрим учет расчетов с персоналом по оплате труда. 3.3 Определение комплекса задач Информационное обеспечение включает в себя внемашинную информационную базу, как отражение внешней динамической информационной среды (входные сообщения, выходные сообщения, информационно-управляющие посылки) и внутримашинную базу, содержащую информационное описание текущего состояния объектов контроля, сведения об операциях с объектами, нормативно-справочную информацию, результаты расчетов. Общие принципы построения информационного обеспечения: ü обеспечение надежности, целостности, непротиворечивости и допустимости информации; ü интеграция информационных потоков на основе однократного ввода информации и многократного ее использования на всех этапов технологического процесса; ü обеспечение защиты информации от несанкционированного доступа; ü открытость информационной базы системы, позволяющая проводить ее корректировку (добавление, изменение, корректировку блока информации); ü обеспечение быстрого доступа к единицам информации; ü обеспечение возможности быстрого восстановления единиц информации; ü обеспечение контроля сохранности базы данных в любой момент времени. Обмен информацией между элементами системы производится по каналам межмашинного обмена в виде фрагментов базы данных или сообщений. Внешняя, по отношению к системе, информация формируется в местах зарождения и поступает в систему в местах вновь. Исходная информация доставляется на места ввода различными способами: автоматическими, по традиционным каналам (телефон, радиоканал, посыльным). Автоматическое поступление информации является результатом деятельности смежной автоматизированной системы. Информация с цехов, отделов от исполнителей (мастера, начальника и т.д.) поступает по радио или телефону. Эти способы доставки применяются с тех мест зарождения исходной информации, для которых применение других средств ввода нецелесообразно экономически или технически невозможно. Если интервал времени между зарождением информации и ее обработки велик или если технологические и должностные инструкции допускают это, применяется явочный способ доставки информации с места зарождения на пункт ввода в систему. Эффективность процедур ввода информации определяется уровнем ее достоверности. Первичная обработка информации, включающая ее контроль, должна осуществлять система АРМ, что препятствует вводу некорректных или ошибочных сведений. Для выполнения оперативной корректировки введенных данных желательно наличие обратной связи оператора АРМ с местом зарождения. Выходная информация должна поступать потребителю в виде: - сообщения по каналам; - печатных экземпляров документов; - экранных видеограмм справок и выходных форм; - графических иллюстраций результатов обработки информации. Сообщение в каналах передачи используются смежными системами. Печатные экземпляры выходных документов используются непосредственно в местах выдачи, передаются на удаление от мест выдачи места потребления, концентрируются в архивах. Видеограммы используются в оперативном режиме на местах получения. Графические иллюстрации используются в местах получения в ходе анализа ситуации при принятии оперативных решений. Информационная база АСУ опорного центра строится на реляционных принципах организации информации. Реляционная база данных – это связанная информация, представлена в виде двумерных таблиц, состоящих из строк и столбцов. Каждая строка (называемая также записью) содержит набор характеристик некоторого объема. Объектами базы данных являются: ОПФ, сырье, материалы, готовая продукция и т.д. строки таблиц предполагаются неупорядочными. Каждый столбец содержит значения соответствующий характер. Для идентификации строк используется понятие первичного ключа. Уникальный столбец (или группа) используемый для идентификации каждой строки и обеспечивающий различимость всех строк, называется первичным ключом таблицы. База данных системы строится на основе множества связанных между собой таблиц (таблицы имеющие пересечения по значениям определенных столбцов, называются связанными). Основным преимуществом организации данных, с использованием реляционного подхода, - это возможность использования языка манипуляции данными SQL, обеспечивающим возможность написания мобильного программного обеспечения, устанавливаемого на различные программно-аппаратные платформы. 3.4 Постановка задачи Формирование ведомости по начислению простой повременной заработной платы за отработанное время по тарифным ставкам. Дан табличный документ (табл. 23). Таблица 23. Расчетно-платежная ведомость ДООО «МашСтрой» За________________месяц 200__г.

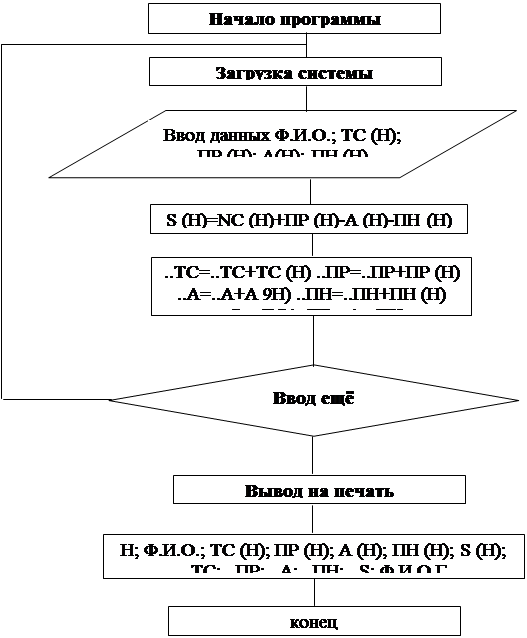

..ТС,..ПР,..А,..ПН рассчитываются накоплением. Сначала ..ТС=0,..ПР=0,..А=0,..ПН=0, но как только заполняется первая строка таблицы, то к сумме ..ТС добавляется значение ТС(1). После заполнения второй строки к значению ТС добавляется значение ТС(2) и т.д. Таким образом, ..ТС=0+ТС(1) – после первой строки, ..ТС=0+ТС(1)+ТС(2) или ..ТС=..ТС+ТС(2) после второй строки. 3.5 Алгоритм решения задачи Пользуясь принятыми обозначениями, составим блок-схему алгоритма решения задачи (см.рис.5) С учетом вышеизложенного, автоматизация системы обработки информации ДООО «МашСтрой» должна обеспечить: Ø систематический учет, отчетность и информационно-справочное обслуживание производственного персонала; Ø автоматизированное ведение в установленном порядке бухгалтерского учета работы предприятий опорного центра, включая учет наличия и движения материальных фондов; Ø учета кадрового состава.

Рис.5. Алгоритм решения задачи Таким образом, происходит постепенное развитие в области автоматизации деятельности предприятия. При внедрении АСУ на предприятии возникают некоторые проблемы. Во-первых, появляются финансовые трудности, в результате которых электронно-вычислительная техника устаревает и вовремя не заменяется более прогрессивными поколениями машин. Во-вторых, возникает трудность, связанная с психологической не подготовкой персонала к автоматизации их деятельности. Персонал с большими трудностями принимает вводимые на предприятии изменения. В-третьих, внедрение автоматизированных систем часто происходит без рационализации организационной структуры и документооборота предприятия, что приведет к автоматизации отдельных областей деятельности, дублированию информации, снижению скорости действия сети. Таким образом, не обеспечивается системности и преемственности. Заключение Итак, тема курсовой работы была выбрана в связи с ее актуальностью, что и было доказано во введении. Объектом исследования при написании работы являлось ДООО «МашСтрой». Первая глава курсовой работы посвящена описанию объекта исследования, его организационно - правовой и экономической характеристики. Здесь же были даны описания основным средствам, оборотным фондам, персоналу предприятия, а также конкурентам. Вторая глава посвящена экономическому анализа деятельности ДООО «МашСтрой». Проведенный анализ позволил выявить следующие основные тенденции. В целом все показатели за год деятельности предприятия возросли по сравнению с предыдущим годом. Особенно возрос показатель по выручке предприятия, он в 2007 году составил 214829,00 тыс. руб. В 2007 году наблюдается увеличение затрат на производство на 32122,00 тыс. руб. по сравнению с 2006 годом. Это происходит за счет увеличения производства, а также за счет повышения цены на сырье и материалы. Стоимость основных производственных фондов в 2007 году возросла и составила 79788,00 тыс. руб. фондоотдача основных фондов уменьшилась, но не на много, и составила 0,02. Это говорит о том, что с одного рубля основных фондов в 2007 году получают 2,69 руб. выручки. Оборотные средства в период с 2006 года по 2007 год увеличились на 2,5 раза. А также возросла оборачиваемость оборотных средств предприятия на 8,08 дня. Это говорит о том, что на предприятии не эффективно используются оборотные средства. За год среднесписочная численность работников возросла на 23 человека. За счет этого фактора, а также постоянного совершенствования процесса производства, повысилась производительность труда одного среднесписочного работника в 2007 году в 24,9. Общая выручка от реализации продукции в 2007 году выросла по сравнению с 2006 годом на 115,4%, при этом себестоимость реализованной продукции, работ, услуг тоже возросла на 112,8%. Прибыль от реализации продукции, таким образом, увеличилась на 5465 тыс. руб., что на 182,5% выше, чем в 2006 году. Прибыль до налогообложения возросла на 199,0% по сравнению с 2006 годом. В итоге чистая прибыль предприятия составила в 2007 году 6489 тыс. руб., что на 166,9% выше по сравнению с предыдущим годом. Рентабельность активов увеличилась и составила 3,29 %. Рентабельность текущих активов увеличилась и составила 15,39 % по сравнению с 9,46 % за предыдущий период. Рентабельность собственного капитала уменьшилась и в 2007 году составила 3,69 %. Рентабельность основной деятельности увеличилась, по сравнению с 2006 годом, и составила 6,77 %. По показателю рентабельности продукции тоже наблюдается увеличение, при этом коэффициент рентабельности составил в 2007 г. 3,02 %. Рентабельность объема продаж возросла и составила по сравнению с предыдущим годом 5,6 % в 2007 году. Имущество предприятия увеличилось в 2007 году на 1069 тыс. руб. или на 2,6 %. Это обусловлено главным образом увеличением собственных средств на 5788 тыс. руб., а также увеличением запасов и затрат. Рост собственных средств произошел за счет увеличения накопительного фонда. Это свидетельствует о начавшемся расширении производственной и коммерческой деятельности. Дебиторская задолженность наоборот уменьшилась на 47,1. Денежные средства значительно увеличились на 4506 тыс. руб., и их удельный вес в структуре имущества увеличился. Это является результатом высвобождения в наиболее мобильной их части – денежных средств и краткосрочных финансовых вложений. Коэффициент абсолютной ликвидности значительно повысился в 2007 году по сравнению с предыдущим годом, но все-таки находится чуть ниже области допустимых значений, соответствующих текущей платежеспособности. Коэффициент срочной ликвидности практически находится в норме и свидетельствует о платежных возможностях предприятия. Коэффициент текущей ликвидности увеличился в 2007 году, но находится ниже допустимого значения и указывает на нехватку у предприятия собственных средств. Финансовое положение предприятия находится в состоянии нормальной финансовой независимости, когда его хозяйственная деятельность обеспечивается большей частью собственными средствами. Один из важных показателей – коэффициент автономии. В 2007 году по сравнению с 2006 годом Кавт. возрос на 176,5%. Это говорит о том, что предприятие стремится обладать большей финансовой самостоятельностью. Хотя коэффициент соотношения заемных и собственных средств ниже нормативного значения, но он приближается к норме. Условие Кз/с<Км/и как на 2006 год, так и на 2007 год соблюдалось, это значит, что предприятие имеет мобильные средства для использования своих обязательств. Предприятие располагает собственными средствами, большая часть которых находится в иммобилизованной форме, что снижает возможность маневрирования. Коэффициент маневренности находится ниже нормы, а коэффициент ликвидности оборотных средств указывает на определенную нехватку свободной денежной наличности, поэтому предприятие нуждается в заемных средствах. Третья глава работы посвящена автоматизированным системам обработки информации. Была поставлена задача автоматизации участка учета по начислению заработной платы, которая была успешно выполнена. Список литературы: 1. Л.В. Сотникова «Бухгалтерская отчетность организации» - М. 2005 г. 2. Н.П. Любишин, В.Б. Лещева, В.Г. Дьякова «Анализ финансово – экономической деятельности предприятия» - М. 2006 г.; 3. И.И. Каракоз, В.И. Самборской «Теория экономического анализа» - К. 1999г.; 4. Г.В. Савицкая «Анализ хозяйственной деятельности предприятия» - М. 2007 г.; 5. М.И. Баканов, А.Д. Шеремет «Теория экономического анализа» - М. 1996г.; 6. И.Т. Балабанов «Основы финансового менеджмента» - М. 1999 г.; 7. Е.П. Голубко «Маркетинговые исследования: теория, методология и практика» - М. 2002 г.; 8. Устав ДООО «МашСтрой»; 9. А.Д. Шеремет, Р.С. Сайфуллин «Финансы предприятия» - М. 1999 г.; 10. А.Д. Шеремет, Р.С. Сайфуллин «Анализ финансовых результатов деятельности предприятия» - М. 1995 г.; 11. М.П. Тодаро «Экономическое развитие» - М. 1997 г.; 12. В.П. Грузнова «Экономика предприятия» - М. 1998 г; 13. Е.П.Козлова, Н.Т., Т.Н. Бабина, Е.Н. Галанина «Бухгалтерский учет в организации» - М. 2005 г. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||