|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Організація та методика обліку активів, зобов’язань, капіталу, доходів та витрат на прикладі ВАТ "Рівненський ЦУМ"Типов операції за рахунком 44 “Нерозподілені прибутки (непокриті збитки)”

Рахунки IV клас “Власний капітал та забезпечення зобов’язань”: На рахунку №41 “Пайовий капітал” обліковують частину вартості майна, яка була розпайована між членами КСП, частину майна, яка не була розпайована між його членами, а також зростання (зменшення) вартості майна протягом діяльності підприємства. Рахунок №42 “Додатковий капітал” призначено для узагальнення інформації про суми, на які вартість реалізац випущених акцій перевищує їхню номінальну вартість, а також про суми дооцінки активів та вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб, та інші види додаткового капіталу. Рахунок №43 “Резервний капітал” призначено для узагальнення інформації про стан та рух резервного капіталу підприємства, створеного відповідно до чинного законодавства та установчих документів за рахунок нерозподіленого прибутку. На рахунку №44 Нерозподілені прибутки (непокриті збитки)” ведеться облік нерозподілених прибутків чи непокритих збитків поточного та минулих років, а також використаного в поточному році прибутку. На рахунку №45 “Вилучений капітал” ведеться облік вилученого капіталу, у разі викупу власних акцій (часток) у акціонерів з метою їх перепродажу, анулювання (зменшення Статутного капіталу) тощо. Рахунок №46 “Неоплачений капітал” призначено для узагальнення інформації про зміни у складі неоплаченого капіталу підприємства. На дебеті рахунка відображається заборгованість засновників (учасників) господарського товариства за внесками до Статутного капіталу підприємства, на кредит погашення заборгованості по внесках до Статутного капіталу. На рахунку №47 “Забезпечення майбутніх витрат і платежів” ведеться узагальнення інформації про рух коштів, які за рішенням підприємства резервуються для забезпечення майбутніх витрат платежів, та включення їх до витрат поточного періоду. На рахунку №48 “Цільове фінансування і цільові надходження” ведеться облік та узагальнення інформації про наявність та рух коштів, отриманих для здійснення заходів цільового призначення (в тому числі отримана гуманітарна допомога). Облік страхових резервів ведеться на рахунку №49 “Страхові резерви”. Цим рахунком користуються підприємства, які відповідно до законодавства є страховиками і у встановленому порядку формують страхові резерви. 3.4. Облік доходів У бухгалтерському обліку доходи — це збільшення економічних вигод у вигляд надходження активів або зменшення зобов’язань, внаслідок чого збільшується власний капітал підприємства (за винятком зростання капіталу за рахунок внесків засновників). Для того, щоб відображати в бухгалтерському обліку і складанні фінансової звітност зокрема, Звіту про фінансові результати, події, пов’язані з отриманням доходів, вони поділяються за видами діяльності. Дохід визнається в разі додержання таких умов: o при збільшенні активу або погашенні зобов’язань, які приводять до збільшення власного капіталу підприємства (за винятком зростання капіталу за рахунок внесків засновників підприємства); o оцінка доходу може бути достовірно визначена. Доходи, достовірну оцінку яких здійснити неможливо, у звітності не відображаються, що відповідає принципу обачливості, який передбачає відображення у фінансовій звітності всіх елементів за вартістю, яка має запобігати заниженню зобов’язань витрат та завищенню активів і доходів підприємства. Цей принцип передбача вибір методу оцінки. Можливість достовірної оцінки — основна умова визнання доходів. У бухгалтерському обліку дохід відображається в сумі грошових коштів або їх еквівалентів, які були отримані або підлягають одержанню. Не визнаються доходами, оскільки не є економічними вигодами, які надходять на підприємство і не приводять до збільшення власного капіталу, суми, одержані від мені третіх осіб, такі як: податок на додану вартість, акцизи, інші податки і обов’язкові платежі, що підлягають перерахуванню до бюджету і позабюджетних фондів; надходження за договорами комісії, агентськими та іншими аналогічними договорами на користь комітента, принципала тощо; попередня оплата (аванс у рахунок оплати) продукції (товарів, робіт, послуг); завдаток під заставу або в погашення позики, якщо це передбачено відповідним договором; надходження, що належать іншим особам. Разом з тим вищеназвані суми не включаються тільки до суми чистого доходу підприємства. У бухгалтерському обліку для обліку доходів Планом рахунків передбачено 7 клас рахунків — «Доходи і результати діяльності». Цей клас рахунків можна вважати тимчасовим, оскільки він закривається в кінці кожного звітного періоду. Ц рахунки відображають стан доходів за певний звітний період. Тимчасові рахунки починають новий звітний період із нульового сальдо, на яких накопичується нформація про доходи за даний період, що дає змогу використовувати накопичену нформацію при складанні проміжної звітності (квартальної, за півроку, за дев’ять місяців).У кінці періоду рахунки доходів (як, до речі і рахунки витрат) закриваються через списання їх сальдо на рахунок 79 «Фінансові результати». Інструкція до нового Плану рахунків дозволяє закривати рахунки доходів та витрат щомісяця або по закінчені звітного року. Схематично взаємозв’язок рахунків обліку доходів і витрат має наступний вигляд:

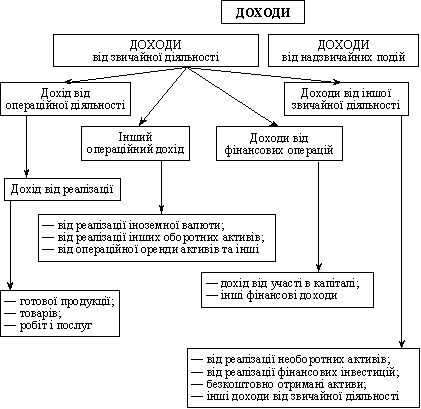

Рис. 2. Взаємозв’язок рахунків обліку доходів і витрат Рахунки 7 класу «Доходи і результати діяльності» застосовуються для обліку доходів наступним чином: За кредитом рахунків 7 класу — валовий дохід. За дебетом рахунків 7 класу (крім рахунка 76 «Страхові платежі»): o ПДВ; o акцизний збір; o нші непрямі платежі, включені до ціни продажу. Після чого на фінансовий результат діяльності підприємства відноситься сума чистого доходу. У бухгалтерському обліку і фінансовій звітності доходи відображаються в момент хнього виникнення незалежно від дати надходження або сплати грошових коштів це означає, що облік доходів і складання звітності здійснюється на підстав облікового принципу нарахування. Складена згідно з принципом нарахування фінансова звітність інформує користувача не лише про проведені операції, як супроводжувались виплатою або одержанням грошових коштів, але й про зобов’язання сплатити грошові кошти в майбутньому, та про ресурси, наведені у грошовому вираженні, які будуть отриманні у майбутньому. Визнані в бухгалтерському обліку доходи класифікуються за такою схемою:

Рис.3. Класифікація доходів підприємства Планом рахунків для відображення доходів у бухгалтерському обліку передбачені рахунки:

Закінчується 7 клас рахунків рахунком 79 «Фінансові результати». Цей рахунок призначений для обліку і узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій. Фінансовий результат визначається за кожним видом діяльності шляхом зіставлення доходів витрат звітного періоду. За кредитом рахунка 79 «Фінансові результати» відображаються суми в порядку закриття рахунків обліку доходів, за дебетом — суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток. Сальдо рахунка при його закритті списується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)» і потрапляє до бухгалтерського балансу. Рахунок 79 «Фінансові результати» має такі субрахунки: 791 «Результат основної діяльності» 792 «Результат фінансових операцій» 793 «Результат іншої звичайної діяльності» 794 «Результат надзвичайних подій». Закриття рахунка 79 «Фінансові результати» здійснюється по закінченні звітного періоду (місяця чи календарного року). Облік доходів від основної та іншої операційної діяльності Фінансовий результат від операційної діяльності включає в себе фінансовий результат від реалізації, а також інші операційні доходи і витрати. Для обліку операцій, пов’язаних з реалізацією, використовуються рахунки: 70 «Доходи від реалізації» 90 «Собівартість реалізації». Для обліку операцій з реалізації готової продукції використовуються так субрахунки: 701 «Дохід від реалізації готової продукції» 901 «Собівартість реалізованої готової продукції». Дохід (виручка) від реалізації продукції (товарів, інших активів) визнається в раз наявності всіх наведених нижче умов: 1. Покупцеві передані ризики й вигоди, пов’язані з правом власності на продукцію (товар, інший актив); 2. Підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами); 3. Сума доходу може бути достовірно визначена; 4. Є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов’язані з цією операцією, можуть бути достовірно визначені. Таблиця 3.14. Бухгалтерськ записи відображення операцій з реалізації готової продукції:

Для відображення всіх інших доходів від основної діяльності (крім доходів від реалізації) використовуються такі рахунки: Рахунки 71 «Іншій операційний дохід» та 94 «Інші витрати операційної діяльності». Інший операційний дохід включає: o дохід від реалізації оборотних активів (крім фінансових нвестицій); o дохід від реалізації основних засобів і нематеріальних активів; o дохід від реалізації іноземної валюти; o дохід від операційної оренди активів; o дохід від операційної курсової різниці; o отримані економічні санкції (пені, штрафи, неустойки); o відшкодування раніше списаних активів; o дохід від списання кредиторської заборгованості; o субсидії, фінансова допомога (гранти, цільове фінансування, — крім фінансування капітальних інвестицій); o нші доходи від операційної діяльності. У кінці звітного періоду (місяця, року) сальдо рахунків 71 і 94 списуються на субрахунок 791 «Результат основної діяльності». Бухгалтерськ записи за відображення операцій, пов’язаних із одержанням доходів від іншо операційної діяльності, відображаються наступними проводками: Таблиця 3.15.

Облік доходів від іншої звичайної діяльності Для відображення операцій від іншої звичайної діяльності використовуються так рахунки: Рахунок 74 «Інші доходи» Рахунок 97 «Інші витрати», як відображають відповідно доходи та витрати від інших операцій підприємства, як виникли у процесі його звичайної діяльності. До таких операцій належать: o реалізація фінансових інвестицій; o реалізація необоротних активів; o доходи від неопераційних курсових різниць; o дохід від безоплатно отриманих оборотних активів; o нші доходи. Сальдо рахунків 74 і 97 списуються на субрахунок 793 «Результат іншої звичайно діяльності», що дає змогу визначити фінансовий результат від іншої звичайно діяльності. Бухгалтерськ записи з відображення операцій від іншої звичайної діяльності мають вигляд: Таблиця 3.16.

Облік доходу від надзвичайних подій Для обліку операцій, які виникають внаслідок надзвичайних подій призначені рахунки: 75 «Надзвичайні доходи» 99 «Надзвичайні витрати», як відображають відповідно доходи і витрати, що виникають внаслідок аварій, стихійного лиха та інших подій, які відрізняються від звичайної діяльност підприємства та не виникають часто або регулярно. Порівняння залишків сум рахунків 75 і 99 здійснюється на субрахунку 794 «Результат надзвичайних подій», що дає змогу визначити фінансовий результат від надзвичайних подій. Бухгалтерськ записи щодо відображення в обліку надзвичайних подій мають вигляд: Таблиця 3.17.

Не визнаються доходами такі надходження: o за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала, тощо; o сума попередньої оплати продукції (товарів, робіт, послуг); o сума авансу в рахунок оплати продукції (товарів, робіт, послуг); o сума завдатку: під заставу, якщо договором передбачена передача заставленого майна заставоодержувачу; одержана позикодавцем від постачальника в погашення позики; o надходження, що належать іншим особам. Подібн надходження у бухгалтерському обліку відображаються як зобов’язання і на рахунках доходів ці суми не відображаються. Облік доходів від фінансових операцій Для обліку доходів від фінансових інвестицій в інші підприємства планом рахунків призначено рахунки: Рахунок 72 «Дохід від участі в капіталі» Рахунок 73 «Інші фінансові доходи». Рахунок 72 «Дохід від участі в капіталі» використовується для відображення прибутку, одержаного від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких здій- снюється за методом участі в капіталі. Метод участі в капіталі передбачає збільшення або зменшення балансової вартості фінансових інвестицій на суму відповідно збільшення або зменшення частки інвестора у власному капіталі об’єкта нвестування. У цьому випадку рахунок 72 «Дохід від участі в капіталі» буде кореспондувати безпосередньо з дебетом рахунка 14 «Інвестиції пов’язаним сторонам за методом обліку участі в капіталі». Записи щодо відображення в обліку інвестицій, облік яких ведеться за методом участі в капіталі, наведено в табл. 10.2. Рахунок 73 «Інші фінансові доходи» використовується для відображення дивідендів, процентів та інших доходів, одержаних від фінансових інвестицій (крім доходів, які обліковуються за методом участі в капіталі). Облік операцій, пов’язаних із отриманням інших фінансових доходів, і здійснення інших фінансових витрат наведено в табл. 10.3. Наприкінц звітного періоду сальдо рахунків 72 «Дохід від участі в капіталі», 73 «Інш фінансові доходи», 95 «Фінансові витрати», 96 «Втрати від участі в капіталі» списуються на субрахунок 792 «Результат фінансових операцій», що дає змогу визначити результат від фінансової діяльності підприємства. Записи щодо відображення в обліку інвестицій, облік яких ведеться за методом участі в капіталі: Таблиця 3.18.

Облік операцій, пов’язаних з отриманням інших фінансових доходів і здійсненням інших фінансових витрат: Таблиця 3.19.

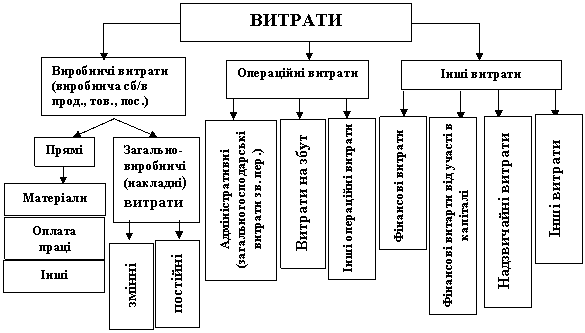

3.5.Облік витрат Процес виробництва продукції (робіт, послуг) потребує здійснення певних витрат. Визначення витрат дається у Положенні (стандарті) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", а склад витрат у Положенн (стандарті) бухгалтерського обліку 16 "Витрати". Методологічн принципи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 16 "Витрати". Витрати це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, яке призводить до зменшення власного капіталу (за вийнятком зменшення капіталу за рахунок його вилучення або розподілу власниками). Якщо хоча б одна з умов визначення активів не використовується, актив не визначається, а витрати з придбання цього активу списуються у поточному період на "Інші операційні витрати". Списані активи обліковуютя на позабалансовому рахунку 07 "Списані активи". Із зменшенням активів виникають такі витрати: · списання матеріалів на виробництво продукції, для ремонту основних засобів, на адміністративні цілі; · нарахування амортизації; · списання основних засобів, нематеріальних активів, МШП, що стали непридатними ; · втрати від знецінення запасів; · нестачі запасів, (сировини, комплектуючих виробів, готово продукції, товарів); · нарахування резерву сумнівних боргів або списання дебіторсько заборгованості, яка не може бути сплачена; · благодійні внески; · належні до сплати або сплачені штрафи, пені, неустойки. Зобов'язання, як уже зазначалося, є заборгованість підприємства, що виникла внаслідок минулих подій, погашення якої, як очікується, призведе до зменшення ресурсів підприємства, які втілюють економічні вигоди. До витрат, що збільшують зобов'язання належать такі нарахування: · заробітна плата робітників підприємства, які перебувають з ним в трудових відносинах; · податків, зборів, обов'язкових платежів; · відрахування на обов'язкове і добровільне страхування; · орендної плати, комунальних послуг, витрат зв'язку, послуг з реклами; · послуг сторонніх організацій (юридичних, аудиторських, консультаційних, медичних). До витрат, згідно з П(с)БО № 1 та П(с)БО № 3, належить також нестача запасів, списання запасів або необоротніх активів, які визнано активами, сплати штрафних санкцій, витрати на заохочення, соціальний і виробничий розвиток, нарахування податків, у тому числі податку на прибуток. Для обліку витрат ВАТ Рівненський ЦУМ використовуються рахунки 8 і 9 класу. З метою бухгалтерського обліку, аналізу та планування витрати підприємства об’єднуються в однорідні групи за різними ознаками. Загалом витрати групуються та обліковуються за видами, місцями виникнення та носіями витрат, виходячи з діяльності підприємства.

Розрізняють такі види діяльності: Операційна діяльність підприємства - це основна діяльність, яка пов'язана з виробництвом продукції (робіт, послуг), або реалізованої продукції (товарів, послуг), що є визначною метою створення підприємства та забезпечує основну частину його доходу. Інвестиційна діяльність підприємства пов'язана з придбанням та реалізацією нематеріальних активів, фінансових інвестицій, які не є складовою еквівалентів грошових коштів. Фінансова діяльність підприємства - це діяльність, яка призводить до змін розміру складу власного і позичкового капіталу підприємства. Надзвичйна діяльність підприємства - операції або події, які відрізняються від звичайних не відбуваються часто або регулярно. Прикладами надзвичайної діяльності слід вважати стихійне лихо (землетрус, повінь, тощо). Витрати, які пов'язані з основною операційною діяльністю, розрізняють за функціями - виробництво, управління, збут та інше. Види витрат визначаються виходячи з економічного змісту , що міститься в кожному елеметі витрат. Види витрат є базою для формування калькуляційних статей витрат. Ус

витрати підприємства згідно з П(с)БО № 16 "Витрати", поділяються на

виробничі, операційні та інші витрати діяльності. Виробнич витрати – витрати на виготовлення продукції та загальновиробничі (накладні) витрати. Виробничі витрати поділяються на прямі та загальновиробничі (накладні) витрати. За способом включення до собівартості продукції виробничі витрати поділяються на прямі і непрямі. Прям витрати безпосередньо пов’язані з виробництвом певного виду продукції (робіт, послуг), а тому до її собіартості вони включаються прямо на підстав відповідних документів. Непрям витрати, як правило, пов’язані з виробництвом кількох видів продукції, а тому вони прямо до собівартості тієї або іншої продукції не можуть бути віднесені. Вони включаються до собівартості окремих видів продукції. До них відносяться загальновиробничі витрати. Виробнич витрати, згідно з інструкцією по застосуванню Плану рахунків бухгалтерського обліку затверджено наказом Міністерства Фінансів України від 30. 11. 1999 р. 291, відображається в таких рахунках: на рахунку 23 “Виробництво”, де здійснюється облік витрат на виробництво продукц (дебетове сальдо на рахунку 23 на кінець періоду показує суму незавершеного виробництва); на рахунку 90 “Собівартість реалізації”, де відображається собівартість реалізованої продукції, робіт послуг, фактичну собівартість реалізованих товарів (без торгових націнок). Адміністративн витрати, витрати на збут та інші операційні витрати не включаються до виробничої собівартості готової та реалізованої продукції. Інформація про так витрати узагальнюється на рахунках обліку витрат звітнього періоду сальдо з дебету рахунка 90 “Собівартість реалізації” списується на рахунок 79 “Фінансов результати”. На рахунку 91 “Загальновиробничі витрати”, де ведеться облік витрат на організацію виробництва та управління галузями, цехами, відділеннями та підрозділами основного виробництва, а також витрат, пов’язаних з утримуванням та експлуатацією машин та обладнання. Загальновиробнич витрати в кінці місяця списуються на 23 рахунок “Виробництво” за видами витрат включаються до собівартості продукції (робіт, послуг). Загальновиробнич витрати, які знаходяться в межах нормативів вважаються розподіленими списуються в дебет рахунку 23 “Виробництво”. Інші витрати є нерозподіленими списуються в дебет рахунку 90 “Собівартість реалізації”. Що стосується аналітичного обліку виробничих витрат, то він ведеться по рахунку 23 Виробництво” за видами виробництв, за статтями витрат і видами або групами продукції, що виробляються. На великих виробництвах аналітичний облік витрат може вестись за підрозділами підприємства та центрами витрат відповідальності. Основне виробництво підрозділів промислового підприємства цехи (допоміжні, обслуговуючі, побічні, експерементальні), або самостійн ділянки. Загальновиробничими витратами називаються витрати, пов’язані з організацією виробництва у цехах та на дільницях. Взагалом до загальновиробничих (накладних) витрат належить: · витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць та інше); · амортизація основних засобів загальновиробничого (цехового, дільничого, лінійного) призначення; · амортизація нематеріальних активів загальновиробничого призначення; · витрати на утримання, експлуатацію, ремонт, страхування, операційну оренду основних засобів, інших необоротніх активів загальновиробничого призначення; · витрати на вдосконалення технології та організації виробництва, підвищення якості продукції; · витрати на опалення, освітлення, водопостачання та інш утримання виробничих приміщень; · витрати на обслуговуваня виробничого процесу (оплата прац загальновиробничому персоналу, відрахування на соціальні заходи); · витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції; · витрати на охорону праці, техніку безпеки та охорону навколишнього середовища; · нші витрати (втрати від браку, оплата простоїв та інше). Загальновиробнич витрати поділяються на постійні і змінні. Відповідно до П(с)БО №16 перелік і склад постійних і змінних загальновиробничих витрат установлюється підприємством. Як зазначалося вище, облік загальновиробничих витрат здійснюється на рахунку 91 Загальновиробничі витрати”. Його економічна характеристика наведена за схемою. Економічна характеристика рахунку 91 “Загальновиробничі витрати” На рахунку 91 “Загальновиробничі витрати” виробничі підприємства обліковують протягом місяця виробничі накладні витрати на організацію виробництва та управління цехами, дільницями, відділеннями, бригадами та іншими підрозділами основного і допоміжного виробництва, а також витрати на утримання та експлуатацію машин і устаткування. Цей рахунок замінює старі рахунки 24 Витрати на експлуатацію машин і обладнання” та 25 “Загальновиробничі витрати”. За дебетом рахунку 91 “Загальновиробничі витрати” відображається сума визнаних витрат, за кредитом – щомісячне за відповідним розподілом списання загальновиробничих витрат на рахунки 23 “Виробництво” та 90 “Собівартість реалізації”. Порядок розподілу загальновиробничих витрат встановлений додатком 1 до ПСБО 16 Витрати”. Наказом Міністерства фінансів України від 14 червня 2000 року № 131 внесені зміни до порядку розрахунку розподілу загальновиробничих витрат. Накопичен протягом місяця на рахунку 91 загальновиробничі витрати списують за розрахунком розподілу їх на види (групи) готової продукції на дебет рахунку 23 Виробництво” або на дебет рахунку 90 “Собівартість реалізації”– на собівартість реалізованої продукції, виконаних робіт та наданих послуг. Розподіл списання з рахунку 91 загальновиробничих витрат здійснюється за спеціальним розрахунком, форма якого є в додатку 1 до ПСБО 16 “Витрати” зі змінами доповненнями. Згідно з цим Положенням для розподілу змінних та постійних загальновиробничих витрат на кожен об’єкт витрат застосовуються бази розподілу пропорційно до зміни обсягу діяльності. Виходячи із фактичної потужност (змінні витрати) або нормальної потужності (постійні витрати) базами розподілу загальновиробничих витрат можуть бути: години праці, заробітна плата, обсяг діяльності, прямі витрати тощо. Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань. Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені. Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені. Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами. Не визнаються витратами й не включаються до звіту про фінансові результати: - Платеж за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо. - Попередня (авансова) оплата запасів, робіт, послуг. - Погашення одержаних позик. - Інш зменшення активів або збільшення зобов'язань, що не відповідають ознакам, наведеним у пункті 6 цього Положення (стандарту). - Витрати, які відображаються зменшенням власного капіталу відповідно до положень (стандартів) бухгалтерського обліку. Собівартість реалізованих товарів визначається за Положенням (стандартом) бухгалтерського обліку 9 "Запаси". Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартост продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат. До виробничої собівартості продукції (робіт, послуг) включаються: прямі матеріальні витрати; прямі витрати на оплату праці; нші прямі витрати; загально-виробничі витрати. Перелік склад статей калькулювання виробничої собівартості продукції (робіт, послуг) установлюються підприємством. До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, як можуть бути безпосередньо віднесені до конкретного об'єкта витрат. До складу прямих витрат на оплату праці включаються заробітна плата та інш виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. |

|