|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Анализ финансового состояния акционерного общества "Тарусаагроснаб"В качестве отдельного показателя, характеризующего ликвидность, используют также абсолютный показатель чистого оборотного капитала, который показывает разницу между оборотными активами и оборотными пассивами и характеризует степень обеспечения оборотным капиталом текущих обязательств. Отрицательная величина данного показателя показывает, что предприятие является неликвидным, в то время как чрезмерная величина (превышение оборотных активов над оборотными пассивами в сотни раз) свидетельствует о нерациональном использовании ресурсов предприятия. Для правильного вывода о динамике и уровне ликвидности предприятия необходимо принимать во внимание следующие факторы: характер деятельности предприятия. Например, у предприятий тяжелой промышленности и строительства велик удельный вес запасов и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя значительны и размеры товаров для перепродажи и т.д.; условия расчетов с дебиторами. Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров (работ, услуг) приводит к небольшой доле в составе оборотных активов долгов покупателей и наоборот; состояние запасов. У предприятия может быть излишек или недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности; состояние дебиторской задолженности: наличие или отсутствие в ее составе просроченных и безнадежных долгов. Коэффициенты финансовой устойчивости Данные коэффициенты оценивают состав источников финансирования и динамику соотношения между ними. Финансовая устойчивость предприятия характеризует состояние собственных и заемных средств и анализируется с помощью систем финансовых коэффициентов. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива баланса. Таблица 2. Система показателей финансовой устойчивости

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками формирования. Для анализа финансовой устойчивости необходимо прежде всего определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат. Анализ проводится посредством расчета и сравнения полученных значений коэффициентов с установленными базисными величинами, а также изучения динамики их изменений за определенный период. В общем виде коэффициенты финансовой устойчивости рассчитываются как соотношение собственных или заемных средств к валюте баланса, либо как их отношение в различных вариациях. Коэффициенты деловой активности/оборачиваемости Данная группа коэффициентов по мнению многих специалистов является важнейшей для предприятий всех отраслей и форм собственности. Ускорение оборачиваемости – одна из важнейших задач руководства предприятия. При ускорении оборачиваемости происходит высвобождение оборотных средств из хозяйственного оборота «деньги-товар-деньги», а при замедлении возникает необходимость в дополнительном вовлечении средств в оборот. Наиболее характерными причинами замедления оборачиваемости можно считать следующие[15]: Увеличение запасов товарно-материальных ресурсов на предприятии; Нарушения в управлении финансами организации, проявляющиеся в неэффективном планировании; Производство и продажа неликвидной продукции в силу условий поставок или недостаточного изучения рынков сбыта; Неплатежеспособность покупателей, что ведет к росту дебиторской задолженности и накоплению на складах запасов продукции. Коэффициенты оборачиваемости могут различаться на предприятиях различных отраслей, но увеличение темпов оборачиваемости стоит в числе важнейших задач, наряду с поддержанием ликвидности. Замедление оборачиваемости не столь катастрофично, как снижение ликвидности, но при отсутствии должного внимания со стороны финансовых служб предприятия может привести к неблагоприятным последствиям, таким как снижение прибыльности. Помимо оборачиваемости денежных средств возможно рассчитать оборачиваемость отдельных групп активов и обязательств, т.к. общий шаблон формулы для вычисления коэффициентов оборачиваемости одинаков: выручка/Х, где Х- показатель, для которого вычисляется оборачиваемость. Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов (материальных, трудовых и финансовых). Система показателей деловой активности базируется на данных бухгалтерской отчетности и позволяет контролировать изменения в ФСП. Для расчета применяются абсолютные итоговые данные за отчетный период по выручке, прибыли и т.д. Но показатели баланса носят одномоментный характер, что вносит некоторую неясность в интерпретацию данных расчета. Поэтому при расчете коэффициентов обычно применяются показатели, рассчитанные к усредненным значениям статей баланса. Оборачиваемость может быть рассчитана как в разах за отчетный период, так и в днях, за которые совершается один оборот во время отчетного периода. Для этого необходимо разделить число дней в отчетном периоде на соответствующий коэффициент оборачиваемости. Показатели деловой активности обладают одной отличительной особенностью: они не имеют желательных значений. Чем выше коэффициент оборачиваемости, и соответственно, меньше срок одного оборота, тем более благоприятная финансовая ситуация складывается на предприятии. Таблица 3. Система показателей деловой активности

Коэффициенты рентабельности/прибыльности Рентабельность – один из основных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи и степень использования средств в процессе производства и реализации продукции (работ, услуг). Если деловая активность предприятия в финансовой сфере проявляется прежде всего в скорости оборота ресурсов, то рентабельность предприятия показывает степень прибыльности его деятельности. Существенно влияют на анализ ФСП и формулирование выводов следующие особенности показателей рентабельности. Показатели рентабельности отражают результативность работы предприятий за отчетный период. Однако в хозяйственной деятельности предприятий могут происходить изменения, требующие крупных инвестиций и затрат. Но планируемый долгосрочный эффект показатели рентабельности не отражают. Поэтому снижение уровня рентабельности в рассматриваемом периоде не всегда следует рассматривать как негативную тенденцию. Кроме того, числитель и знаменатель показателя выражены в денежной форме, но в разной покупательной способности и ликвидности. Числитель показателя – прибыль. Она динамична, в ней отражается уровень цен, количество произведенной продукции, результаты деятельности за истекший период. Знаменателем показателя в некоторых формулах может быть или собственный капитал, или внеоборотные активы. Хотя они и имеют стоимостную оценку, но это учетная стоимость (зафиксированная в учетной документации), которая может существенно отличаться от текущей (рыночной) оценки. Принцип, по которому рассчитываются показатели рентабельности, схож с принципом, по которому рассчитываются показатели оборачиваемости: прибыль/Х, где Х – показатель, для которого рассчитывается рентабельность. Основные показатели рентабельности можно объединить в следующие группы: показатели доходности продукции рассчитываются на основе выручки от реализации продукции (работ, услуг) и затрат на производство (рентабельность продаж, рентабельность основной деятельности); показатели доходности имущества формируются на основе расчета уровня рентабельности, в зависимости от изменения размера имущества (рентабельность всего капитала, рентабельность основных средств и прочих внеоборотных активов) показатели доходности используемого капитала – рассчитываются на базе инвестируемого капитала (рентабельность собственного капитала, рентабельность перманентного капитала). Расчет показателей, характеризующих рентабельность предприятия (см.таблицу) основан на определении среднегодовых величин, что необходимо для приведения числителя и знаменателя дроби в сопоставимый вид. Это обусловлено тем, что прибыль учитывается нарастающим итогом с начала года и за весь отчетный период. Величина в числителе, например, размеры собственного капитала, может существенно изменяться. Желательное значение рентабельности определяется самим предприятием в процессе финансового планирования, однако, в отличие от оборачиваемости, возможно ориентироваться на среднеотраслевые показатели в качестве базы для сравнения. При этом следует учитывать, что анормально высокая рентабельность в некоторых случаях может свидетельствовать либо о нелегальности деятельности предприятия, либо об опасностях, которые могут подстерегать руководство в ближайшем будущем. Ведь прибыль, завышенная без учета потенциального изменения эластичности спроса, может способствовать снижению объемов продаж. В тоже время, чрезмерно малая рентабельность (менее 1% в любой отрасли экономики) также свидетельствует о нерациональной и даже опасной финансовой политике коммерческого предприятия. Коэффициенты рентабельности можно вычислить как в форме абсолютных величин, так и в форме процентов, для чего их необходимо умножить на 100. Таблица 4. Система показателей рентабельности

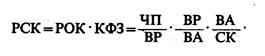

1.5. Использование метода Дюпон в анализе финансового состояния предприятия Достаточно интересен с практической точки зрения один из методов финансового анализа, применяемый в основном для аналза акционерных обществ и разработанный специалистами химического концерна DuPont (Дюпон) около 40 лет назад. Хотя, строго говоря, метод DuPont не является самостоятельным видом анализа, он, тем не менее, позволяет прийти к пониманию одного из основных методов классической школы финансового анализа, а именно – факторного анализа. Суть методики “Дюпон” сводится к разложению формулы расчета рентабельности собственного капитала на факторы, влияющие на эту доходность. Анализ по этой методике ведется по полученным расчетным формулам. Рентабельность собственного капитала не случайно взята в качестве интегрального показателя, т.к. данный показатель позволяет определить эффективность работы менеджмента с точки зрения акционеров, т.е. лиц, являющихся совладельцами акционерного общества. Его ценность тем более важна, что рентабельность собственного капитала обычно сравнивается с доходностью от других альтернативных способов вложения средств. В том случае, если рентабельность собственного капитала оказывается удовлетворительной для акционеров, можно говорить об успешной работе предприятия в отчетном периоде[16]. В основе приведенной системы действует следующая жестко детерминированная факторная зависимость (для трехчленной модели):

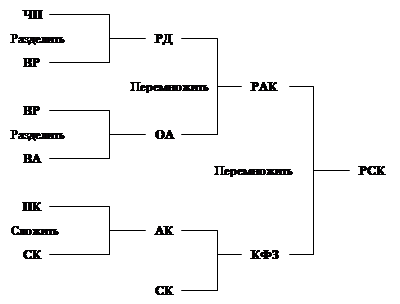

где ЧП – чистая прибыль; ВР – выручка от реализации; ВА – всего активов; СК – собственный капитал; РОК-рентабельность оборотного капитала; КФЗ – коэффициент финансовой зависимости. Прежде всего, анализируется тенденция изменения показателя рентабельности собственного капитала. Затем, используя формулы разложения этого показателя на факторы, аналитик отвечает на вопрос о том, какой из факторов и в какой степени влияет на результативный показатель. Для этих целей могут использоваться стандартные экономико-статистические методы, например метод цепных подстановок. Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности хозяйственной деятельности, ресурсоотдачи и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику, в частности бухгалтерскую отчетность: первый фактор обобщает форму № 2 «Отчет о финансовых результатах», второй — актив баланса, третий — пассив баланса.

рис. 1. Схема анализа Дюпон Этим факторам и по уровню значимости, и по тенденциям изменения присуща отраслевая специфика, о которой необходимо знать аналитику. Так, показатель ресурсоотдачи может иметь относительно невысокое значение в высокотехнологичных отраслях, отличающихся капиталоемкостью, напротив, показатель рентабельности хозяйственной деятельности в них будет относительно высоким. Высокое значение коэффициента финансовой зависимости могут позволить себе фирмы, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. Это же относится к предприятиям, имеющим большую долю ликвидных активов (предприятия торговли и сбыта, банки). Значит, в зависимости от отраслевой специфики, а также конкретных финансово-хозяйственных условий, сложившихся на данном предприятии, результаты, полученные при анализе Дюпон, могут изменяться. От результатов проведенного факторного анализа зависит оценка и рекомендации по улучшению эффективности деятельности предприятия для максимизации показателя рентабельности собственного капитала. Эффективность соответствующих управленческих решений можно исследовать в рамках модели методом последовательных подстановок, изменяя значения различных показателей в первичной отчетности. Помимо рассмотренной трехчленной модели анализа существуют упрощенная (двухчленная) и детальная (пятичленная) модели. Используемые в этих моделях показатели приведены в таблице: Таблица 5. Показатели, используемые для расчета двух- и пятичленной модели Дюпон

Модели анализа различаются между собой детальностью разложения формулы для расчета показателя рентабельности собственного капитала: Двухчленная модель: ROE = Чистая прибыль/оборотный капитал = (Чистая прибыль/активы)*(активы*собственный капитал) = рентабельность активов*финансовый рычаг Пятичленная модель: ROE = операционная рентабельность*бремя процентов*налоговое бремя*оборачиваемость активов*финансовый рычаг Чем больше факторов используется в модели, тем более детальный анализ причин изменения показателя рентабельности собственного капитала можно проводить. С другой стороны, целесообразно выбирать одну из трех возможных моделей исходя из стоящих перед предприятием управленческих задач (не выбирать излишне детальную модель). 1.6. Другие методы анализа Кроме рассмотренных нами ранее видов и методов анализа существуют и иные интересные методики финансового анализа, может быть, менее употребимые в традиционной практике, но, тем не менее, использующиеся при решении отдельных задач финансового анализа. Рассмотрим наиболее применимые из них в настоящих условиях. Анализ структуры баланса (Распоряжение ФУДН РФ N 31-р) Данная методика была разработана Федеральным управлением по делам несостоятельности при Госкомимуществе РФ и закреплена распоряжением №31-р от 12 августа 1994 г. «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса». Методика состоит из двух основных этапов: На первом этапе проводятся анализ и оценка структуры баланса предприятия на основании коэффициентов: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами; Если выполняется хотя бы одно из следующих условий: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1, то структура баланса предприятия признается неудовлетворительной, а предприятие – неплатежеспособным. Если анализ этих показателей подтверждает угрозу потери платежеспособности, то на втором этапе анализа исследуются реальные возможности предприятия восстановить свою платежеспособность, что выявляется на основе анализа показателя восстановления платежеспособности и детального анализа представленных предприятием документов бухгалтерской отчетности. При этом необходимо учитывать отраслевые особенности рассматриваемого предприятия. В ходе детального анализа данных следует рассмотреть динамику изменения валюты баланса, структуры активов и пассивов баланса, а так же источники собственных средств и тенденцию показателей оборачиваемости. Для анализа используется бухгалтерский баланс предприятия (Форма №1). Основной целью проведения предварительного анализа финансового состояния предприятия является обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным в соответствии с системой критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий, утвержденной Постановлением Правительства Российской Федерации от 20 мая 1994 г. N 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий". Оценивая платежеспособность организации, следует в первую очередь исследовать структуру баланса по показателю текущей ликвидности. Коэффициент текущей ликвидности помогает сравнить наиболее ликвидную часть активов с краткосрочными обязательствами. Этот коэффициент определяется, как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов. Далее проводится анализ и оценка реальных возможностей восстановления платежеспособности предприятия. Для этого необходимо рассчитать коэффициент восстановления платежеспособности, который определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам.

где: К1 факт - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности; К1 нач - значение коэффициента текущей ликвидности в начале отчетного периода; 6 - период восстановления платежеспособности в месяцах; Т - отчетный период в месяцах. Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность. Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам.

где: К1 факт - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности; К1 нач - значение коэффициента текущей ликвидности в начале отчетного периода;3 - период утраты платежеспособности в месяцах; Т - отчетный период в месяцах. Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность. При значении больше 1 решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным не может быть принято. При значении меньше 1 решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным не принимается, однако, ввиду реальности угрозы утраты данным предприятием платежеспособности оно ставится на соответствующий учет в Федеральном управлении по делам о несостоятельности (банкротстве) при Госкомимуществе России. Признаки фиктивного/преднамеренного банкротства Данная методика была разработана Федеральной службой по делам несостоятельности в 1998 г. в целях развития законодательства о банкротстве и была утверждена распоряжением ФСДН РФ от 8 октября 1999 г. №33-р. Основной целью проведения экспертизы и подготовки заключения о наличии (отсутствии) признаков фиктивного и/или преднамеренного банкротства является обоснование наличия (отсутствия) неправомерных действий в отношении организации-должника и его кредиторов. Прежде всего, определяются признаки фиктивного банкротства, для чего считаются обеспеченность краткосрочных обязательств предприятия-должника его оборотными активами. Определение признаков преднамеренного банкротства сопровождается расчетом показателей, характеризующих степень обеспеченности обязательств должника перед его кредиторами, и чистых активов, т.е. активов, не обремененных обязательствами. На основании анализа динамики изменения этих показателей делаются выводы о наличии или отсутствии признаков преднамеренного или фиктивного банкротства. Если обеспеченность обязательств должника всеми его активами подтверждается, то признаков нет, если обеспеченность кредитов и займов ухудшается, то признаки банкротства могут быть. |

|