|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

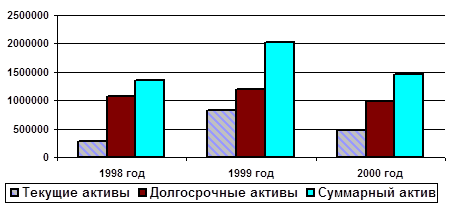

Дипломная работа: Анализ финансового состояния акционерного общества "Тарусаагроснаб"Рисунок 3. Изменения в активе баланса

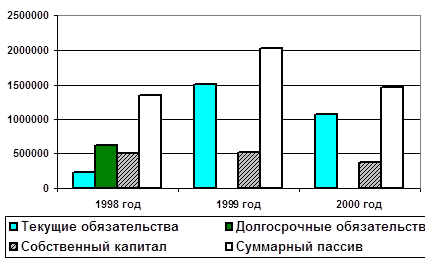

График наглядно иллюстрирует, что в 2000 г. по сравнению с 1998 г. выросли все виды активов. Это уже однозначно свидетельствует об активизации деятельности предприятия. Причем в структуре текущих активов исчезли краткосрочные инвестиции, значительно выросла краткосрочная дебиторская задолженность, товарно-материальные запасы практически не изменились. Сохранение товарно-материальных запасов на прежнем уровне при увеличении прочих видов активов (особенно денежных средств) свидетельствует о рациональной финансовой политике предприятия. В то же время, после резкого роста активов в 1999 г. наметился некоторый их спад. Данная тенденция может быть охарактеризована как опасная, если ухудшение результатов продолжится. Однако благодаря усилиям финансовой службы (по предварительным данным за 2001 г.) показатели приблизились к удачному для предприятия 1999 году. Таким образом, спад 2000 года оказался лишь временным из-за неблагоприятной конъюнктуры рынка. В структуре пассивов предприятия также произошли изменения. В абсолютном выражении величина собственного капитала уменьшилась на 122 357,00 руб., т.е. на 24,34%. Проанализируем, какие составляющие собственного капитала повлияли на это изменение: добавочный капитал уменьшился на 13 522,00 руб., или на 2,39%; нераспределенная прибыль уменьшилась на 108 835,00 руб., или на 156,79%; . Рисунок 4. Изменения в пассиве баланса

Величина текущих обязательств за анализируемый период увеличилась на 370,42% и составила 1 083 268,00 руб. На это увеличение повлияли следующие изменения: сумма краткосрочных займов увеличилась на 1 468,36% и составила 341 385,00 руб. сумма кредиторской задолженности увеличилась на 255,80% и составила 741 883,00 руб. Анализ структуры финансовых обязательств говорит о преобладании краткосрочных источников в структуре заемных средств, что является негативным фактором, который характеризует неэффективную структуру баланса и высокий риск утраты финансовой устойчивости. Данная тенденция при несбалансированности активов (преобладание внеоборотных активов) может привести к потере ликвидности предприятия. Следует отметить, что в пассиве баланса отмечаются как позитивные, так и негативные тенденции. К числу позитивных можно отнести исчезновение долгосрочной задолженности в связи с выплатой предприятием всех его долгов за счет полученной прибыли. С другой стороны, погашение долгосрочных обязательств сопровождалось увеличением текущих обязательств (краткосрочной кредиторской задолженности), а также уменьшением величины собственного капитала (в первую очередь за счет увеличения убытков). Данная тенденция при ее сохранении может привести к весьма неблагоприятным последствиям: убытки могут увеличиться, и предприятием будет не в состоянии отвечать по текущим обязательствам. Поэтому в ближайшее время необходимо принять комплекс мер по реструктуризации задолженности и повышению рентабельности основной деятельности. Данные отчета о прибылях и убытках также показывают неблагоприятную тенденцию. В частности, при увеличении объема продаж чистая прибыль в 2000 г. явилась отрицательной. Увеличение прибыли прослеживалось лишь в 1999 году. Общие издержки предприятия, не относимые на себестоимость, весьма велики, и имеют тенденцию к увеличению. Предприятию необходимо срочно снизить уровень непроизводительных затрат и ввести режим экономии. Режим экономии расходов в сочетании с активизацией деятельности по сбыту и усилением платежной дисциплины должен в конечном итоге привести к выравниванию ситуации и последующему ее улучшению. Вертикальный анализ отчетности Таблица 10. Вертикальный анализ баланса (в процентах)

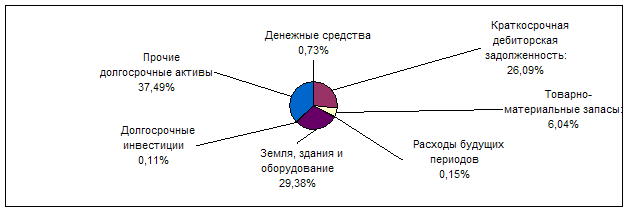

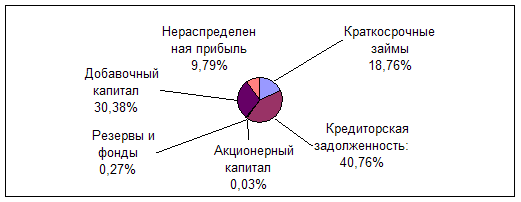

Вертикальный анализ представляет собой изучение состава и структуры активов и пассивов и произошедших в них изменений. Вертикальный анализ показал следующее. В активе баланса: в целом увеличилась доля текущих активов и уменьшилась доля внеоборотных. Тем не менее, доля внеоборотных активов почти в два раза превышает долю оборотных. в структуре текущих активов преобладает краткосрочная дебиторская задолженность (26,09% в 2000 г.) и товарно-материальные запасы (6,04%). Если наличие существенных товарно-материальных запасов вполне нормально для снабженческой организации, то наличие большой дебиторской задолженности свидетельствует об обездвижении ликвидных активов и о возможной потере ликвидности. Порочную практику неплатежей, начавшуюся с началом экономических реформ, нужно решительно пресекать. В этой связи необходимо предпринять меры по взысканию задолженности с неплательщиков и в будущем более тщательно подходить к выбору покупателей. в структуре пассивов очень велика (74,02%) на конец 2000 г. доля краткосрочных пассивов (в основном краткосрочные займы и кредиторская задолженность). Если наличие кредиторской задолженности вызвано неплатежами со стороны покупателей за проданную продукцию, то предприятие рискует оказаться в прямой зависимости от платежеспособности клиентов сельскохозяйственных предприятий, которая в настоящее время оставляет желать лучшего. В то же время, наличие непогашенных краткосрочных займов может повлечь изъятие доли ликвидных активов из оборота, вследствие чего предприятие само может оказаться неплатежепособным. В ближайшее время необходимо урегулировать отношения с кредиторами. акционерный капитал вместе с фондами и резервами составляет лишь малую (менее 1% на конец 2000 г.) часть добавочного капитала. Если добавочный капитал получен за счет необоснованной эмиссии акций или переоценки имущества, это вызывает опасения. Нераспределенная прибыль (убытки) составляет порядка 12,18% валюты баланса (на 2000 г.). Причем убытки имели место даже в самый удачный для организации 1999 год. Как показывает отчет о прибылях и убытках, большая часть убытков вызвана чрезмерными общими издержками. Следовательно, необходимо ужесточить управленческий учет и контроль и направить усилия на их минимизацию. Круговые диаграммы позволят наглядно интерпретировать полученные результаты. Рисунок 5. Вертикальный анализ активов (2000 г)

Рисунок 6. Вертикальный анализ пассивов (2000 г)

Анализ финансовых коэффициентов Проведенный с помощью программы Audit Expert показал следующие результаты анализа. Таблица 11. Финансовые коэффициенты предприятия

Экспресс-анализ полученных коэффициентов показывает следующие тенденции. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||