|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Анализ финансового состояния акционерного общества "Тарусаагроснаб"Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату обращения должника в арбитражный суд с заявлением о признании его несостоятельным (банкротом).Для установления наличия (отсутствия) признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами. Следует учитывать, помимо величины основного долга, величину признанных штрафов, пеней и иных финансовых (экономических) санкций, а также (по возможности) степень ликвидности соответствующих оборотных активов. С целью выявления признаков преднамеренного банкротства проводится анализ финансово-хозяйственной деятельности должника, который делится на два этапа. На первом этапе рассчитываются показатели, характеризующие изменения в обеспеченности обязательств должника перед его кредиторами, имевшие место за период проверки. На втором этапе анализируются условия совершения сделок должника за этот же период, повлекших существенные изменения в показателях обеспеченности обязательств должника перед его кредиторами. К показателям, характеризующим степень обеспеченности обязательств должника перед его кредиторами, относятся: обеспеченность обязательств должника всеми его активами; обеспеченность обязательств должника его оборотными активами; величина чистых активов. Проведение анализа финансово-хозяйственной деятельности должника предполагает рассмотрение динамики вышеназванных показателей за период проверки. При рассмотрении показателей, характеризующих обеспечение требований кредиторов, в составе обязательств следует учитывать, помимо величины основного долга, величину признанных штрафов, пеней и иных финансовых (экономических) санкций, а также (по возможности) степень ликвидности соответствующих активов должника. В случае установления на первом этапе существенного ухудшения в показателях обеспеченности обязательств проводится экспертиза сделок должника за тот же период, реализация которых могла быть причиной соответствующей динамики показателей. Порядок определения признаков фиктивного банкротства Обеспеченность краткосрочных обязательств должника его оборотными активами определяется как отношение величины оборотных активов, за исключением налога на добавленную стоимость по приобретенным ценностям, к величине краткосрочных пассивов, за исключением доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей. На основании рассчитанной величины обеспеченности краткосрочных обязательств должника его оборотными активами делаются следующие выводы: если величина обеспеченности краткосрочных обязательств должника его оборотными активами равна или больше единицы, то признаки фиктивного банкротства усматриваются; если величина обеспеченности краткосрочных обязательств должника его оборотными активами меньше единицы, то признаки фиктивного банкротства отсутствуют (значения в строке выделяются зеленым цветом). Если же эта величина больше единицы (красный цвет), то имеются признаки фиктивного банкротства. Порядок определения признаков преднамеренного банкротства Обеспеченность обязательств должника всеми его активами определяется как отношение всей величины имущества, равной валюте баланса, за исключением организационных расходов, налога на добавленную стоимость по приобретенным ценностям и убытков, к сумме кредиторской задолженности, включая задолженность по обязательным платежам. Обеспеченность обязательств должника его оборотными активами определяется, как отношение величины оборотных активов за исключением налога на добавленную стоимость по приобретенным ценностям, к сумме кредиторской задолженности, включая задолженность по обязательным платежам. Величина чистых активов организации характеризует наличие активов, не обремененных обязательствами. Чистые активы рассчитываются как разность между активами организации и пассивами организации. Проведение анализа финансово-хозяйственной деятельности должника предполагает рассмотрение динамики вышеназванных показателей за период проверки. В результате проведенной экспертизы делаются следующие выводы: если обеспеченность требований кредиторов за период проверки существенно не ухудшилась, то признаки преднамеренного банкротства отсутствуют; если обеспеченность требований кредиторов существенно ухудшилась, но сделки, совершенные должником, соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства отсутствуют; если обеспеченность требований кредиторов ухудшилась и сделки, совершенные должником, не соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства усматриваются. Анализ ликвидности Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам. В качестве исходных данных используется информация из бухгалтерского баланса (форма №1). Анализ заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. При этом могут использоваться как абсолютные показатели, так и относительные коэффициенты ликвидности. Анализ заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы: А1 - наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Эти статьи выражают собой имущество, которое имеет абсолютную ценность. Эти ресурсы наиболее мобильны, они могут быть включены в финансово-хозяйственную деятельность в любой момент, тогда как другие виды активов нередко могут включаться лишь с определенным временным лагом. Таким образом, чем значительнее размер группы наиболее ликвидных активов А1, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Вместе с тем наличие незначительных средств на расчетном счете вовсе не означает, что предприятие неплатежеспособно - средства могут поступать на расчетный счет в течение ближайших дней, некоторые виды активов легко превращаются в денежную наличность и т.д. А2 - быстрореализуемые активы. Это дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. А3 – медленно реализуемые активы. Они представляют из себя часть оборотных активов, включающую запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы. А4 - труднореализуемые активы. Включают статьи первого раздела актива баланса - внеоборотные активы. Пассивы баланса группируются по степени срочности их оплаты: П1 - наиболее срочные обязательства. К ним относится кредиторская задолженность. П2 - краткосрочные пассивы. Это краткосрочные заемные средства, прочие краткосрочные пассивы, расчеты по дивидендам. П3 - долгосрочные пассивы. Эта группа состоит из долгосрочных кредитов и заемных средств, а также доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей. П4 - постоянные или устойчивые пассивы. Включают статьи раздела “Капитал и резервы” за вычетом убытков. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1³П1; А2³П2; А3³П3; А4£П4 Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства. В случае, когда оно или несколько неравенств системы не выполняются, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов оборачивается их избытком по другой группе. Более детальным является анализ ликвидности при помощи финансовых коэффициентов. Общую оценку платежеспособности дает коэффициент текущей ликвидности или коэффициент покрытия, определяемый как отношение текущих активов к краткосрочным обязательствам: (А1+А2+А3)/(П1+П2) Следующим показателем служит коэффициент критической оценки”, называемый также коэффициентом быстрой ликвидности. Этот коэффициент рассчитывается по формуле: (А1+А2)/(П1+П2) Коэффициент “критической оценки показывает, какая часть краткосрочных обязательств организации может быть погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Он помогает оценить возможность погашения фирмой краткосрочных обязательств в случае ее критического положения, когда не будет возможности продать запасы. Рекомендуемый диапазон значений этого показателя от 0,8 до 1,0. Более высокие значения, обычно, объясняются неоправданным ростом дебиторской задолженности. Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам и рассчитывается по формуле: А1/(П1+П2) Этот коэффициент является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств. Его величина должна быть не ниже 0,2. Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при различных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, дающий кредит данной организации, больше внимания уделяет коэффициенту критической оценки”. Покупатели и держатели акций предприятия в большей мере оценивают финансовую устойчивость организации по коэффициенту текущей ликвидности. Оценка финансового состояния заемщика Методика оценки финансового состояния заемщика основана на проведении экспресс-анализа финансового состояния предприятия с использованием рейтинговых значений и применяется в целях классификации предприятий по уровню риска взаимоотношений с ними банка[17]. Количественный анализ рисков предполагает оценку следующих групп риска и характеризующих их финансовых коэффициентов: риска неликвидности активов предприятия (коэффициенты ликвидности); риска снижения финансовой устойчивости предприятия (коэффициент соотношения собственных и заемных средств, коэффициент обеспеченности собственными средствами); риска низкой рентабельности деятельности (коэффициенты рентабельности); риска снижения деловой активности (коэффициент оборачиваемости дебиторской задолженности, коэффициент оборачиваемости запасов, коэффициент оборачиваемости кредиторской задолженности). После расчета основных оценочных показателей в каждой из групп, заемщику присваивается категория по каждому из этих показателей на основе сравнения рассчитанных значений с нормативными. Далее, на основании определенных категорий показателей, в соответствии с их весами, рассчитывается сумма балов заемщика. Заключительным этапом рейтинговой оценки кредитоспособности является определение класса заемщика, проводимое на основе рассчитанной суммы баллов по пяти основным показателям. В качестве исходных данных в методике используется информация из бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2). При проведении количественного анализа рисков анализируются структура статей баланса, качество активов, динамика финансовых коэффициентов и их сравнение с нормативными значениями. Ниже приведена характеристика используемых в методике основных оценочных показателей и даны формулы их расчета: Риск неликвидности активов предприятия. Для оценки риска неликвидности активов предприятия анализируются коэффициенты ликвидности, которые позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. В основе их расчета лежит сопоставление различных элементов оборотных средств предприятия с его краткосрочной задолженностью. Среди показателей ликвидности для целей данного анализа наиболее важными являются следующие: промежуточный коэффициент покрытия; коэффициент текущей ликвидности (общий коэффициент покрытия). Промежуточный коэффициент покрытия (К1) характеризует способность предприятия оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства. Он определяется как отношение: денежные средства + краткосрочные финансовые вложения и расчеты / краткосрочные обязательства При коэффициенте текущей ликвидности (К2) меньше 1 - сумма имеющихся ликвидных активов предприятия меньше задолженности, срочной к погашению. Такие предприятия относятся к неплатежеспособным и предоставление им кредитов связано с определенным риском для банка. Превышение оборотных средств над краткосрочными обязательствами более, чем в два (три) раза также следует считать нежелательным, поскольку может свидетельствовать о нерациональной структуре капитала. Если при высокой числовой величине показателя (например, 3,5) в активах высока доля нереализуемых товарных запасов, коэффициент не свидетельствует о благополучии предприятия. Напротив, коэффициент может быть меньше 2, но, если в активах преобладает наличность, ценные бумаги и другие ликвидные статьи, можно говорить о прочном финансовом положении. При анализе коэффициента особое внимание обращается на его динамику по кварталам. Риск снижения финансовой устойчивости. Финансовая устойчивость предприятия оценивается обеспеченностью собственными средствами и соотношением собственного и заемного капитала как источников формирования активов предприятия. Коэффициент обеспеченности собственными средствами (К3) определяется как соотношение собственных средств за вычетом I раздела баланса ко всей сумме оборотных активов. Числовое значение коэффициента соотношения собственных и заемных средств (К4) характеризует способность предприятия формировать определенную часть запасов и затрат за счет собственных средств, а также показывает как распределяется риск между акционерами предприятия и его кредиторами. Он определяется как соотношение собственных средств ко всей сумме обязательств по привлеченным заемным средствам Риск низкой рентабельности деятельности. Показатели рентабельности определяются в процентах или долях. Основным показателем рентабельности в данной методике признается рентабельность производства или рентабельность продаж (для торговых предприятий (К5). Коэффициенты К1, К2, К3, К4, К5 являются основными оценочными показателями Оценка результатов расчетов пяти коэффициентов заключается в присвоении заемщику категории по каждому из этих показателей на основе сравнения рассчитанных значений с нормативными. Далее определяется сумма баллов по этим показателям в соответствии с их весами. Разбивка показателей на категории в зависимости от их фактических значений:

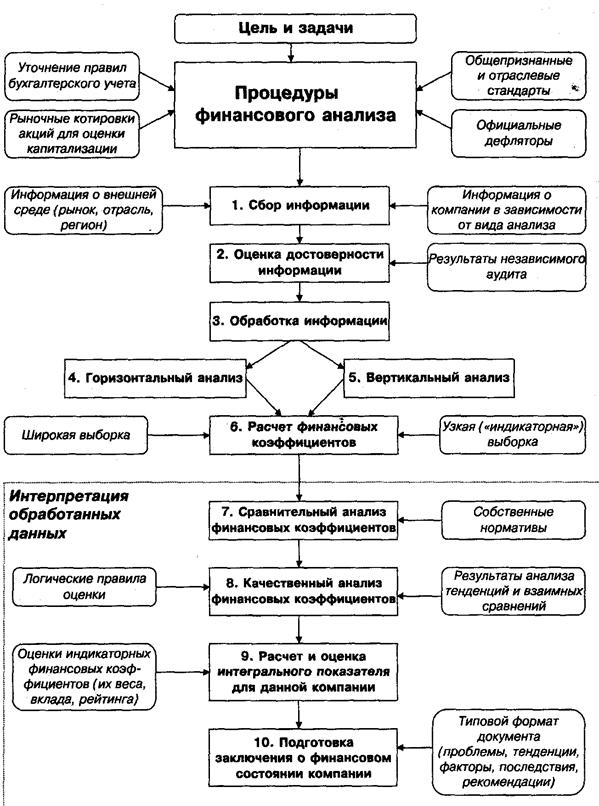

Итоговая формула расчета суммы баллов: 0,05*К1+0,42*К2+0,11*К3+0,21*К4+0,21*К5 Значение наряду с другими факторами используется для определения класса заемщика. Заключительным этапом рейтинговой оценки кредитоспособности является определение класса заемщика. Устанавливаются 3 класса заемщиков: первоклассные – надежные заемщики, кредитование которых не вызывает сомнений; второго класса - “неустойчивые клиенты, кредитование которых требует взвешенного подхода; третьего класса - сомнительные клиенты, кредитование которых связано с повышенным риском. Заемщик, признанный надежным, кредитуется на общих условиях. Если заемщик оказывается неустойчивым” клиентом, то при заключении кредитного договора следует предусматривать особые меры контроля за деятельностью заемщика и возвратностью кредита. Если заемщик признан сомнительным клиентом, то кредитование его осуществлять нецелесообразно. Класс заемщика определяется на основе суммы баллов по пяти основным показателям. При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням сумма баллов влияет на класс заемщика следующим образом: 1<сумма баллов<1,05 – заемщик может быть отнесен к 1-му классу кредитоспособности 1,05<сумма баллов<1,42 – ко второму классу 1,42<сумма баллов<2,42 – к третьему классу Резюме главы 1 Итак, финансовый анализ представляет собой комплексную систему, которая позволяет на основе данных отчетности предприятия показать объективную картину финансового состояния предприятия, выявить возможные проблемы и потенциальные ресурсы, которыми обладает предприятие. Финансовый анализ обладает развитой системой методов, которые облегчают задачу всестороннего анализа финансового положения предприятия. Кроме того, благодаря наличию средств автоматизации задача проведения анализ на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к проведению расчетной части финансового анализа, необходимо определить его алгоритм, т.е. последовательность действий и ожидаемый результат. Как было описано во введении, автор в теоретической части работы рассматривал только те методики, которые будут применены в расчетной части. Соответственно, алгоритм проведения анализа будет основан исключительно на рассмотренных методиках; все несущественные параметры будут опущены для избежания излишней детализации. Финансовый анализ российской компании в связи с плановым переходом на международные стандарты бухгалтерского учета (IAS) по используемым формам и методам принципиально не отличается от аналогичных процедур традиционного (западного) подхода. Поэтому в общем виде для российских предприятий может применяться отработанная и хорошо зарекомендовавшая себя схема классического анализа, состоящая из ряда этапов[18]. По предложенной схеме и будет осуществляться анализ. Некоторые этапы будут укрупнены. Заключение о финансовом состоянии компании будет представлять собой содержание третьей главы. Для проведения анализа по существующим стандартам были взяты данные за три последних отчетных года. Экономические расчеты были произведены с помощью лицензионного профессионального программного обеспечения Audit Expert 3.7, разработанного «Про-Инвест-ИТ» (Россия, Москва). Рисунок 2. Алгоритм адаптированного финансового анализа компании

Исходные данные об анализируемом предприятии В качестве объекта анализа выбрано акционерное общество «Тарусаагроснаб». АООТ «Тарусаагроснаб» является коммерческим предприятием, созданным в соответствии постановлением администрации Тарусского района калужской области в соответствии с Указом Президента РФ «Об организационных мерах по преобразованию государственных предприятий в акционерные общества» №761 от 1.07.1991 г. Учредителями общества являются физические и юридические лица. Основные виды деятельности в соответствии с уставом: обеспечение колхозов, совхозов, фермерских хозяйств материально-техническими средствами, строительными материалами, техникой, оборудованием; оказание сервисных услуг; оказание транспортных услуг. Таким образом, предприятие является торгово-снабженческим. Исходные данные для проведения анализа представлены в следующих таблицах. Для более адекватного анализа отчетные формы были преобразованы в соответствии со стандартом IAS по стандартному алгоритму[19]. Данная процедура необходима для того, чтобы сохранить актуальность полученных данных при переходе РФ на международные стандарты бухгалтерского учета, которое запланировано в 2004 г. При переводе форм российской отчетности к международным стандартам были, в частности учтены следующие положения IAS: МСБУ5: Информация, подлежащая раскрытию в финансовых отчетах; МСБУ7: Отчет о движении денежных средств; МСБУ13: Представление текущих активов и текущих обязательств. В результате данные различных периодов были приведены программой в сопоставимый вид. Все значения приведены в рублях. Таблица 6. Баланс анализируемого предприятия в стандарте IAS

В качестве сравнения приведем аналитический баланс, агрегированный по традиционным отечественным методикам. |

|