|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Анализ использования финансовых ресурсов на ОАО "Волгателеком"Таблица 2.2 Расчет денежных потоков ОАО «ВолгаТелеком» в 2006–2008 гг.

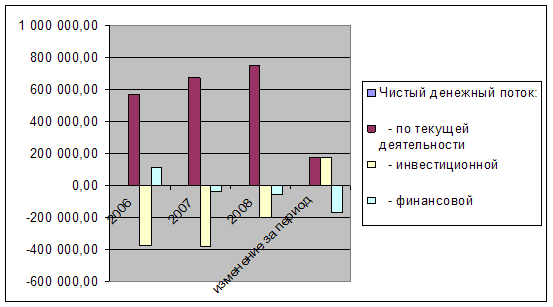

Таблица 2.2 показывает денежный поток, вызванный деятельностью по оказанию услуг связи (его источники образования и потребления). Наблюдается рост остатка денежных средств на начало года на 667 тыс. руб. Однако чистых денежных средств недостаточно, изменение составляют 1665 тыс. руб. за рассматриваемый период. Остаток денежных средств на конец года за период уменьшился на 997 тыс. руб. В результате текущей деятельности ОАО «ВолгаТелеком» в 2008 создал чистый денежный поток в размере 749 526 тыс. руб. Главными источниками образования операционного денежного потока стали средства, полученные от покупателей и заказчиков. Также в таблице 2.3 отражена долгосрочная инвестиционная деятельность. Денежный поток в данном случае составил -200 137 тыс. руб. Финансовая деятельность в 2008 г., показанная в последней части таблицы, включает в себя банковские кредиты, подписку на долговые обязательства, погашение части облигаций, покрытых ипотекой, и выплату дивидендов владельцам обычных и привилегированных акций. Чистый денежный поток, связанный с финансовыми операциями, составил -56 966 тыс. руб. На рисунке 2.3 наглядно представлены денежные потоки ОАО «ВолгаТелеком» в 2006–2008 гг.

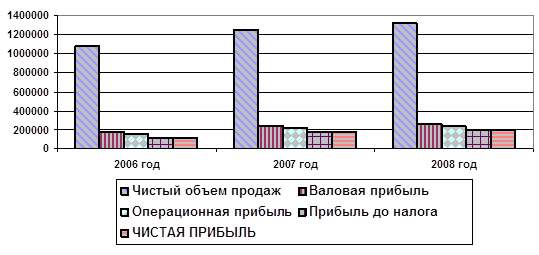

Рисунок 2.3 Денежные потоки ОАО «ВолгаТелеком» в 2006–2008 гг. ОАО «ВолгаТелеком» можно считать достаточно стабильной компанией, отчет о налично-денежных потоках не содержит какой-либо необычной или вызывающей тревогу информации. Он показывает отток финансовых средств, вызванный покупкой внеоборотных активов, одновременно здесь отражен позитивный денежный поток, связанный с текущей деятельностью. Если в будущем компания ограничит свои затраты на внеоборотные активы, то будет уже создавать позитивный денежный поток. Нет оснований ожидать, что в дальнейшем будет продолжаться отток денег, который может стать причиной определенных финансовых затруднений в компании. 2.2 Исследование процесса формирования и использования финансовых ресурсов на предприятии Основными источниками финансовых ресурсов предприятия выступают: собственные; заемные; привлеченные ресурсы. Для оценки эффективности управления финансовыми ресурсами ОАО «ВолгаТелеком» воспользуемся системой коэффициентов, рассчитывающихся на основе статей баланса и отчета о прибылях и убытках. Как неоднократно отмечалось выше – главная цель финансовой деятельности предприятия решить, где, когда и как использовать финансовые ресурсы для эффективного развития оказания услуг и получения максимума прибыли. Стремясь решить конкретные вопросы и получить квалифицированную оценку финансовым ресурсам, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о прибылях и убытках весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов – финансовым показателям. Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции [18, С. 254]. Главная цель анализа – своевременно выявить и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия. Проведем анализ финансовых результатов ОАО «ВолгаТелеком» Отчет о прибылях и убытках отражает выручку предприятия за период, основные затратные статьи, размер прибыли (таблица 2.3). Таблица 2.3 Основные показатели финансово-хозяйственной деятельности ОАО «ВолгаТелеком»

На основе данных таблицы 2.3 можно сделать вывод об увеличении доходности предприятия. Чистая выручка от реализации за анализируемый период увеличилась с 1 074 624,00 руб. и до 1 319 914,00 руб. или увеличилась на 22,83%. Величина себестоимости изменилась с 896 014,00 руб. и до 1 054 920,00 руб. или на 17,73%. Удельный вес себестоимости в общем объеме выручки сократился с 83,38% и до 79,92%. Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует о росте эффективности основной деятельности. Операционная прибыль увеличилась в анализируемом периоде с 152 697,00 и до 242 629,00 руб. или на 58,90%. Это свидетельствует о повышении результативности операционной деятельности предприятия. Прибыль от финансовой деятельности предприятия уменьшились в анализируемом периоде с -34 912,00 до -48 089,00 руб. или на 37,74%. Финансовая деятельность предприятия на конец анализируемого периода была убыточной. На конец анализируемого периода предприятие имело чистую прибыль в размере 194 540,00 руб., которая имела тенденцию к росту, что говорит о росте у предприятия источника собственных средств, полученных в результате финансово-хозяйственной деятельности. В структуре доходов предприятия наибольшую долю составляет прибыль от основной деятельности (рисунок 2.4), что свидетельствует о нормальной коммерческой деятельности предприятия. Анализ источников формирования капитала ОАО «ВолгаТелеком» необходимо провести на основе информационной базы имеющейся в регистрах бухгалтерского учета и финансовой отчетности, при этом в первую очередь используются данные: бухгалтерского баланса (ф. 1), отчета о прибылях и убытках (ф. 2), отчета о движении денежных средств (ф. 4).

Рисунок 2.4 Доходы от видов деятельности ОАО «Волгателеком» В процессе анализа источников движения финансовых ресурсов, прежде всего, необходимо определить долю собственных и заемных источников в общей массе капитала, что по западной финансовой терминологии принято называть «гирингом». Далее следует определить долю собственных источников авансированного и привлеченного капитала. При этом могут использоваться методы вертикального и горизонтального анализа пассивной части бухгалтерского баланса. Для проведения указанного анализа можно использовать аналитическую таблицу 2.4 Таблица 2.4 Анализ источников формирования финансовых ресурсов ОАО «ВолгаТелеком» в 2006–2008 гг.

Расчеты, проведенные в таблице 2.4 показали, что в 2008 году произошел незначительное уменьшение собственного капитала на 2,95%. Это произошло под влиянием отрицательной динамики добавочного капитала. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||