|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Анализ использования финансовых ресурсов на ОАО "Волгателеком"В свою очередь заемные средства в 2008 году увеличились на 18,5%. Основным фактором данного увеличения послужило увеличение долгосрочных – на 25,79% и снижения краткосрочных на 35,65% кредитов. С точки зрения инвесторов структура источников формирования финансовых ресурсов не имеет большого значения, но для внутренних управленческих целей при оценке деятельности предприятия этот показатель весьма важен. Как отмечалось нами в первой главе соотношение различных показателей финансовых ресурсов характеризуется определенными коэффициентами, которые в литературе характеризуются как показатели ликвидности, платежеспособности и финансовой устойчивости. Дадим их характеристику применительно к ОАО «ВолгаТелеком». Показатель собственные оборотные средства определяется разницей между собственным капиталом и внеоборотными активами. На протяжении всего исследуемого периода она отрицательная, т.е. у предприятия практически отсутствуют собственные оборотные средства, необходимые для дальнейшего развития. Постоянных пассивов не достаточно для финансирования постоянных активов. Значение показателя «Общая величина источников формирования запасов за счет предприятия» характеризует достаточность источников формирования запасов и затрат предприятия. Данная величина была нулевой. Положительное значение показателя собственных оборотных средств, свидетельствует о неустойчивости финансового положения предприятия. Рассчитаем показатели ликвидности, и представим их в виде табл. 2.5. Таблица 2.5 Показатели ликвидности ОАО «ВолгаТелеком»

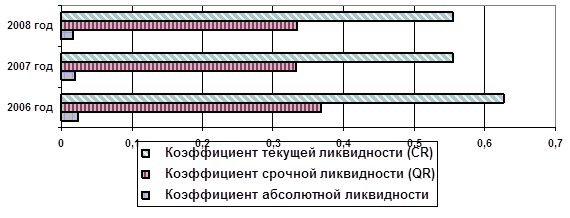

Коэффициент общей ликвидности (коэффициент текущей ликвидности), характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных (текущих) обязательств предприятия, уменьшился в рассматриваемом периоде с 0,626 и до 0,554 или на 11,52%. Значение показателя говорит о недостаточном уровне покрытия текущих обязательств оборотными активами и общей низкой ликвидности, так как нормативное его значение находится в интервале от 1,0 до 2,0. Это может свидетельствовать о затруднениях в сбыте услуг связи и проблемах, связанных с организацией снабжения. Отрицательная тенденция изменения этого показателя за анализируемый период уменьшила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов. Коэффициент срочной ликвидности (коэффициент быстрой ликвидности), отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, уменьшился в анализируемом периоде с 0,368 и до 0,334 (рекомендуемый интервал значений от 0,70 до 0,80) или на 9,22%. Низкое значение коэффициента является показателем высокого финансового риска и плохих возможностей для привлечения дополнительных средств со стороны из-за возникающих затруднений с погашением текущих задолженностей. Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств, уменьшился в анализируемом периоде с 0,0239 и до 0,0170 (при рекомендуемом значении от 0,2 до 0,5) или на 28,68%. Таким образом, за анализируемый период предприятие теряет способность к немедленному погашению текущих обязательств за счет денежных средств. На рисунке 2.5 наглядно представлены показатели, рассчитанные в таблице 2.5.

Рисунок 2.5 Динамика показателей ликвидности ОАО «ВолгаТелеком» в 2006–2008 гг. в сравнении с нормативом Коэффициент обеспеченности собственными ресурсами изменился незначительно, однако его динамика отрицательная и значение ниже норматива, что говорит о необходимости проведения мероприятий по улучшению структуры активов в пользу увеличения доли собственных средств. Проведем анализ финансовой устойчивости, для чего построим таблицу 2.6. Таблица 2.6 Показатели финансовой устойчивости ОАО «ВолгаТелеком»

Из таблицы 2.6 видно, что в финансовой устойчивости предприятия произошли значительные изменения. Коэффициент автономии (финансовой независимости), определяющий степень независимости предприятия от внешних источников финансирования и характеризующий долю собственных средств в балансе, увеличился в анализируемом периоде с 0,810 и до 0,860 (рекомендуемый интервал значений с 0,5 до 0,8) или на 6,14%. Превышение коэффициентом рекомендуемого интервала значений может свидетельствовать о неспособности эффективно привлекать кредитные ресурсы. Рост коэффициента говорит о повышении финансовой устойчивости предприятия. Произошло увеличение коэффициента маневренности собственных средств на 0,06, что следует расценивать положительно. Предприятие в анализируемом периоде можно характеризовать предприятие с определенным «запасом прочности», что дает основание считать его надежным и перспективным деловым партнером. Для оценки финансовой устойчивости предприятия необходимо проанализировать, достаточен ли для предприятия сам уровень обеспеченности запасов, сложившийся практически. В этих целях необходимо проверить, является ли величина материальных оборотных средств необходимой для бесперебойной деятельности предприятия. Одним из показателей финансовой устойчивости предприятия является коэффициенты обеспеченности собственными оборотными средствами. Мы имеем положительную динамику коэффициентов обеспеченности запасов собственными источниками на 0,58. Данный факт положительно характеризует финансовую устойчивость предприятия. Следует отметить, что положительная динамика прибыли в 2008 г. несколько улучшила финансовое состояние ОАО «ВолгаТелеком». Проведенный анализ позволяет сделать вывод, что анализируемое предприятие можно отнести к финансово устойчивому и имеются существенные резервы повышения его финансовой устойчивости. О чем свидетельствует индекс Альтмана. Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет: 1,8 и менее очень высокая; от 1,81 до 2,7 – высокая; от 2,71 до 2,9 – существует возможность; от 3,0 и выше очень низкая. По результатам расчетов на базе данных отчетности ОАО «ВолгаТелеком» значение Z-счета на последний день анализируемого периода (31.12.2008 г.) составило 7,63. Это свидетельствует о низкой вероятности скорого банкротства ОАО «ВолгаТелеком». Несмотря на полученные выводы, следует отметить, что Z-счет Альтмана в российской практике имеет низкую эффективность прогнозирования, особенно для небольших организаций, акции которых не котируются на биржах. Эти выводы могут быть подтверждены и более детальным анализом показателей финансовой устойчивости предприятия. Для этого проанализируем оборачиваемость материальных оборотных средств и средств в расчетах, таблица 2.7. Таблица 2.7 Анализ деловой активности ОАО «ВолгаТелеком»

Представленный в таблице 2.7 анализ показал что, в 2008 г. по сравнению с 2006 г. произошло замедление оборачиваемости всех активов на 0,3, оборачиваемость кредитов и займов на 5,2, оборачиваемость дебиторской задолженности на 14,2. Динамика вышеуказанных показателей говорит о замедлении деловой активности исследуемого предприятия, что не совсем положительно характеризует эффективность использования финансовых ресурсов ОАО «ВолгаТелеком». |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||