|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Економіко-математичне моделювання в управлінні підприємством аграрно-промислового комплексу

Ця величина не

залежить вже від

По точках ново

вибірки величин

Розраховуються коефіцієнти і знов складається вибірка нової величини

Ця величина не

залежить вже від двох чинників

Така процедура визначення функцій триває до отримання вибірки величини

Ця величина не

залежить від всіх чинників

де N - об'єм вироблення. [17] 1.5 Важливість моделювання для підприємств аграрно-промислового комплексуГлибок соціально-економічні перетворення в агропромисловому комплексі перехід до ринкових відносин об’єктивно вимагають застосування нових методів ведення господарства, спрямованих на оптимізацію використання наявних ресурсів та покращення соціально-економічних показників. Сучасні методи оптимізац виробництва, в тому числі й у аграрному секторі економіки України, неможлив без застосування економіко-математичних моделей. На підприємства агропромислового комплексу велика кількість факторів зовнішнього середовища. Усе це формує область невизначеності умов, на базі яких приймаються рішення, тому використання сучасних методів оптимізації діяльності підприємств у аграрному секторі економіки неможливе без застосування економіко-математичних моделей прийняття управлінських рішень Перехід сільськогосподарського виробництва та інших галузей агропромислового комплексу до ринкових відносин має істотне значення не тільки для аграрної сфери, а й для всього народного господарства що зумовлено специфічними особливостями галузей агропромислового виробництва. Зростання показників сільськогосподарського виробництва не можливе без розширеного відтворення. Відтворення - постійне поновлення робочої сили і засобів виробництва, а також природних ресурсів. Особливост відтворення в сільському господарстві зумовлені тим, що в порівнянні з іншими галузями вирішальне значення тут має відтворення природно-біологічної системи - землі, рослин і тварин. Отже, у цій сфері суспільно-виробничих відносин найбільш важливим є забезпечення єдності техніки, біології, економіки й екології. Принципи ринкового господарювання, зародження комерційних відносин у діяльності сільськогосподарських підприємств вимагають якісно нових підходів до формування джерел відтворення. Ситуація ускладнилась через загальний важкий економічний стан сільськогосподарських товаровиробників. Розрив колишніх господарських зв'язків, нерегульований ринок, диспаритет цін, слабке використання фінансово-кредитних важелів - усе це доводить необхідність розробки стратегії менеджменту відтворення основних засобів. При розробці та застосуванні економіко-математичних моделей процесів відтворення у сільському господарстві мають бути враховані всі вищезазначені особливості сільського господарства. Завдання економіко-математичного моделювання АПК за масштабом можна згрупувати таким чином: Модел агропромислового комплексу України. Модел агропромислового комплексу по областях. Модел агропромислового комплексу по районах. Моделі оптимізац окремих господарств. Удосконалення економіко-математичної моделі - по своїй суті нескінченний процес. Зміни в аграрній політиці, зовнішній економіці, конкурентному середовищі, впровадження нових машин і технологій, необхідність урахування соціальних та багатьох інших факторів - усе це постійно коригує побудову моделі та обумовлю сільськогосподарське виробництво як складну стохастичну систему. Класифікація ймовірнісних факторів сільськогосподарського виробництва Досліджено коливання варіацію показників сільськогосподарського виробництва. Вплив вищезазначених випадкових факторів сільськогосподарського виробництва (природно-кліматичних, організаційних, економічних, соціальних) полягає в тому, що його показники не детермінованими, а змінюються у просторі й часі. При побудові традиційних лінійних економіко-математичних моделей не потрібна була інформація про варіацію параметрів моделі навколо середньої величини, тому такі дослідження не були актуальними. Однак останнім часом у зв’язку з переходом до ринкових умов господарювання потрібна додаткова інформація про варіацію та коливання показників сільськогосподарського виробництва. На базі аналізу статистичних даних розраховують статистичні характеристики врожайності сільськогосподарських культур. Частина врожайності залежить від таких факторів: витрати праці та фінансових ресурсів на 1 га; виручка від реалізації товарної продукції на 1 га, валова продукція по собівартості за рік, погодні фактори. Таким чином, економіко-математична модель оптимізації галузевої структури виробництва більш адекватною конкретним виробничим умовам та відображає особливост виробництва, пов’язані з коливанням випадкових величин. Необхідно провести аналіз собівартості. Зпрогнозувати економічну діяльність підприємств аграрно-промислового комплексу за допомогою методів економіко-математичного моделювання. Собівартість сільськогосподарської продукції обернено залежить від урожайності. При збільшені урожайності собівартість зменшується і навпаки. Збір урожаю зумовлюється різними факторами такими як: погодні умови, якістю насіння та ншими. Прогнозування необхідно щоб вибрати найбільш ефективну стратегію економічної діяльності підприємства. 1.6 Постановка завданняНеобхідність в аналізі сільськогосподарської діяльності зумовлена практичними потребами людей у кваліфікованому і ефективному управлінні розвитком суб’єктів господарювання. За допомогою аналізу досліджують явища суспільного життя, господарські процеси для накопичення певних знань, але в першу чергу для практичного використання цих знань у менеджменті господарською діяльністю суб’єктів мікроекономіки. Розв’язання загальних завдань, які ставить перед собою підприємство, здійснюється за допомогою специфічних, притаманних тільки аналізу господарської діяльності, методів. До них належать: об’єктивна оцінка розвитку підприємства (виробничого підрозділу), виявлення проблемних ситуацій; визначення стратегічних, перспективних і тактичних цілей розвитку підприємства; прогноз впливу зовнішніх факторів і оцінка власних економічних можливостей; обґрунтування шляхів досягнення мети і строків реалізації управлінських рішень з розв’язання конкретних ситуацій; оцінка очікуваних результатів з найповнішим врахуванням наявних обмежень (можливостей). Найкращих результатів при здійсненні аналізу можна досягти з дотриманням вимог системного підходу. Сільськогосподарське підприємство - це системно-функціональний комплекс, складність якого можна бачити, розглянувши зв’язки, що існують між окремими елементами системи, як по вертикалі, так і по горизонталі, і які визначають основні напрямки й особливості аналізу. Таким чином, системний підхід до аналізу господарської діяльності дає змогу: чітко визначитись з цілями системи і співвідношенням її елементів, прив’язавши їх до часу, місця виконавців; оцінити досягнення цілей підприємством з погляду їх пріоритетності; зорієнтувати діяльність формування на перспективу з врахуванням досягнутого рівня і реальних можливостей системи і середовища, повнішого задоволення інтересів (попиту) споживачів продукції і послуг; підпорядковувати цілі та функції підсистем задачам досягнення цілей системи в цілому; привести структуру процедуру прийняття рішень у відповідність із цілями і задачами підприємства; забезпечити комплексний підхід до розвитку підприємства, при якому передбачається як єдиний процес удосконалення виробничої діяльності, соціальний розвиток колективу в удосконаленні системи, підвищенні її конкурентного статусу в умовах становлення ринкових відносин; створити систему показників, яка б найповніше характеризувала нові суспільні явища соціально-економічні процеси; систематизувати причини і фактори для найповнішого вивчення механізму зміни величини показників створення передумов для бажаної зміни; формувати джерела даних, які б досить повно і адекватно відображали явища, процеси і давали змогу реально і своєчасно оцінити їх стан та передбачити можливі (бажані) зміни; підібрати методичні прийоми, які дали б змогу з найменшими затратами часу і коштів високоякісно вивчити аналізований об’єкт. Проведемо аналіз економічної діяльності сільськогосподарських підприємств Петрівського району Кіровоградської області. До підприємств, що звітують про свою діяльність в органи управління району, входять: спільні виробнич кооперативи (СВК) „А/ф Маріампольська”„Зарічний", „Інгулець", „Колос", П’ятихатський", „Росія”; приватне підприємство (ПП) „Дружба”; приватні спільн підприємства (ПСП) „Баштинське", „Богнер", „Водянське", „Йосипівна", Рай польське”; товариства з обмеженою відповідальністю (ТОВ) „АгроІнтерКонтакт", „Малинівське", „Петрівське +", „Україна”, „Чечеліївське". Крім цих підприємств є ще 11 невеликих сільськогосподарських підприємств та фермерів, що не звітують в район. Всього в Петрівському районі нараховується близько 28 підприємств, що займаються аграрною промисловістю. Економічний аналіз діяльності підприємств, які входять до „великого кола", тобто звітують в район, здійснюватимемо поверхово. Більш детально зупинимося на діяльності ПСП Петрівське +". Ми проведемо аналіз собівартості сільськогосподарської продукції цього підприємства. А також зробимо економіко - математичне моделювання урожайності. Щоб це зробити ми застосуємо метод Брандона. 2 Аналіз собівартості для планування урожайності сільскогосподарської продукції2.1 Аналіз собівартост сільськогосподарської продукціїСобівартість продукц одним із найважливіших показників ефективності виробництва, в якому відображається раціональне використання виробничого потенціалу підприємства. Величина собівартості зумовлює конкурентоспроможність продукції і фінансові результати діяльності підприємства. З-поміж продукц основних галузей визначення собівартості починають саме з продукц рослинництва, оскільки вона значною мірою споживається тваринництвом. Об’єктами розрахунку собівартості в рослинництві є різні види продукції, які одержують від кожної сільськогосподарської культури. Продукція рослинництва після збирання транспортується і відповідним чином доробляється (висушується, очищується, сортується тощо). З огляду на це визначають витрати, які включають у виробничу собівартість продукції. Проаналізуємо собівартість основних видів продукції рослинництва сільськогосподарських підприємств району. Таблиця 2.1. Собівартість зернових і зернобобових культур сільськогосподарських підприємств Петрівського району Кіровоградської області грн. на 1 ц продукції

СВП - собівартість виготовленої продукції; СРП - вартість реалізованої продукції.

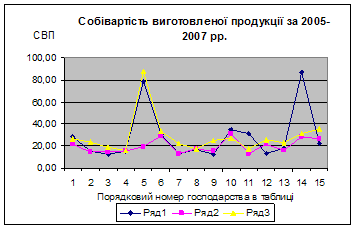

Рисунок 2.1.1 Собівартість виготовленої продукції за 2005 - 2007 рр. Ряд 1 - собівартість виготовленої продукції зернових і зернобобових культур у 2005 році; Ряд 2 - собівартість виготовленої продукції зернових і зернобобових культур у 2006 році; Ряд 3 - собівартість виготовленої продукції зернових і зернобобових культур у 2007 році. У 2005 році у ТОВ Петрівське +", помічаємо що з кожним роком підприємство знижу собівартість виготовленої продукції. Причинами зниження собівартост виготовлення продукції в даному господарстві є спроби використання у виробництві кращих сортів сільськогосподарських культур і порід тварин; раціонального використання техніки і сільськогосподарського обладнання та ін.

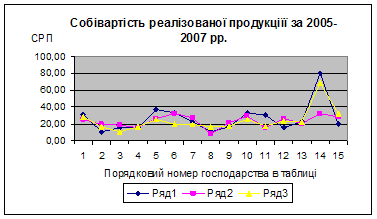

Рисунок 2.1.2 Собівартість реалізованої продукції за 2005-2007 рр. Ряд 1 - собівартість реалізованої продукції зернових і зернобобових культур у 2005 році; Ряд 2 - собівартість реалізованої продукції зернових і зернобобових культур у 2006 році; Ряд 3 - собівартість реалізованої продукції зернових і зернобобових культур у 2007 році. Знову помітн зміни у собівартості реалізованої продукції спостерігаємо в господарств Україна” у 2005 та 2007 роках. Взагалі ж про показник СРП можна сказати, що він рідко перевищує СВП, а це, в свою чергу, негативно впливає на рентабельність сільськогосподарських підприємств. І знову ж, сільськогосподарським підприємствам необхідно спрямовувати свої дії на зниження собівартості продукції.

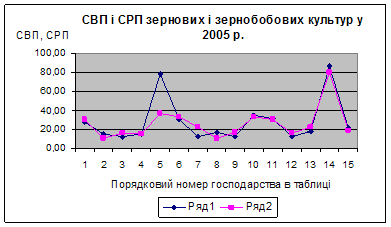

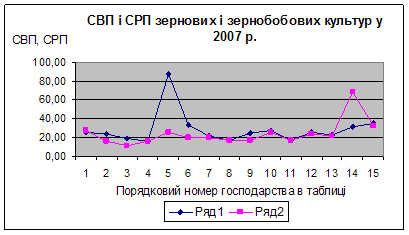

Рисунок 2.2.3 СВП СРП зернових і зернобобових культур у 2005. Ряд 1 - СВП зернових і зернобобових культур у 2005 році; Ряд 2 - СРП зернових і зернобобових культур у 2005 році.

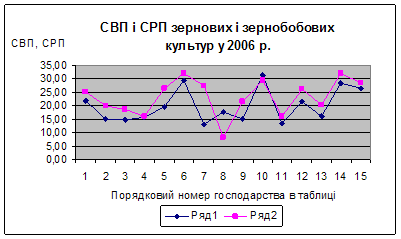

Рисунок 2.2.4 СВП СРП зернових і зернобобових культур у 2006 р. Ряд 1 - СВП зернових і зернобобових культур у 2006 році; Ряд 2 - СРП зернових і зернобобових культур у 2006 році

Рисунок 2.2.5 СВП СРП зернових і зернобобових культур у 2007 р. Ряд 1 - СВП зернових і зернобобових культур у 2007 році; Ряд 2 - СРП зернових і зернобобових культур у 2007 році. У 2006 році по 13-ти господарствах добре помітне перевищення СРП в порівнянні з СВП. Найвище значення СРП в цьому році досягає відмітки трохи більшої 30 гривень. Це можна пов’язати і з урожайністю в 2006 році. У 2007 році картина дещо гірша. Лише три господарства реалізували продукцію зернових і зернобобових культур за ціною, що перевищує собівартість виготовленої продукції. Таблиця 2.2. Собівартість озимої пшениці сільськогосподарських підприємств Петрівського району Кіровоградської області грн. на 1 ц продукції

СВП - собівартість виготовленої продукції; СРП - собівартість реалізованої продукції.

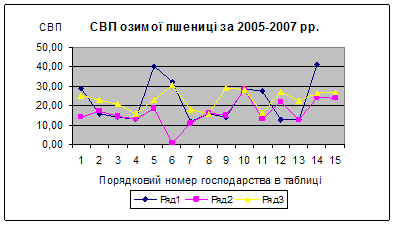

Рисунок 2.2.6 СВП озимої пшениці за 2005-2007 рр. Ряд 1 - собівартість виготовленої продукції озимої пшениці у 2005 році; Ряд 2 - собівартість виготовленої продукції озимої пшениці у 2006 році; Ряд 3 - собівартість виготовленої продукції озимої пшениці у 2007 році. З графіка добре помітно, що жодне господарство не має тенденції щодо зниження собівартост виготовленої продукції озимої пшениці. Протягом трьох років спостерігаємо помітні коливання собівартості. ТОВ „Петрівське +" тримає величину собівартості виготовленої продукції озимої пшениці майже на одному рівні.

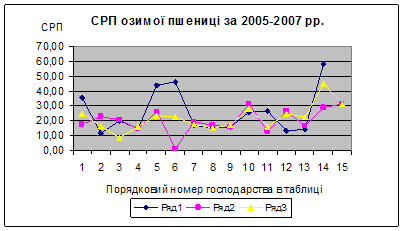

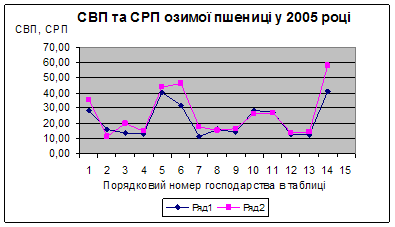

Рисунок 2.2.7 СРП озимої пшениці за 2005-2007 рр. Ряд 1 - собівартість реалізованої продукції озимої пшениці у 2005 році; Ряд 2 - собівартість реалізованої продукції озимої пшениці у 2006 році; Ряд 3 - собівартість реалізованої продукції озимої пшениці у 2007 році. Стосовно собівартості реалізованої продукції даного виду взагалі складно робити якісь висновки, тут відбуваються постійні коливання. . Рисунок 2.2.8 СВП та СРП озимої пшениці у 2005 році. Ряд 1 - СВП озимої пшениці у 2005 році; Ряд 2 - СРП озимої пшениці у 2005 році.

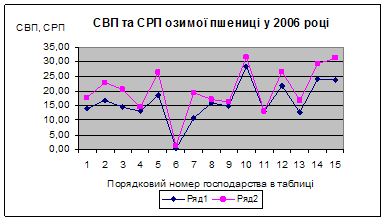

Рисунок 2.2.9 СВП та СРП озимої пшениці у 2006 році Ряд 1 - СВП озимої пшениці у 2006 році; Ряд 2 - СРП озимої пшениці у 2006 році.

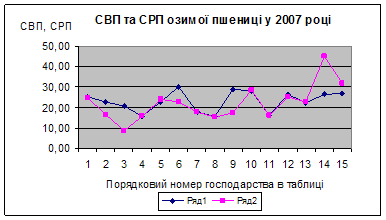

Рисунок 2.2.10 СВП та СРП озимої пшениці у 2007 році Ряд 1 - СВП озимої пшениці у 2007 році; Ряд 2 - СРП озимої пшениці у 2007 році. Протягом 2005 та 2006 років продукція даного виду реалізується за ціною вищою ціни собівартост виготовленої продукції, у 2007 році ситуація погіршується. У ТОВ „Петрівське +" в 2005 році спостерігаємо зниження собівартості реалізованої продукц відповідно до собівартості виготовленої продукції. У 2006 році СРП перевищу СВП, у 2007 році СРП перевищує значення СВП на 0,18 грн. Таблиця 2.3. Собівартість кукурудзи на зерно сільськогосподарських підприємств Петрівського району Кіровоградської області грн. на 1 ц продукції

СВП - собівартість виготовленої продукції; СРП - собівартість реалізованої продукції.

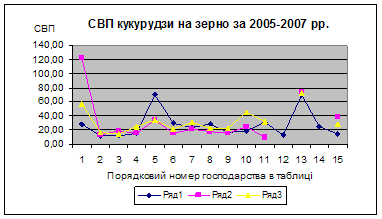

Рисунок 2.2.11 СВП кукурудзи на зерно 2005 2007. Ряд 1 - СВП кукурудзи на зерно у 2005 році; Ряд 2 - СВП кукурудзи на зерно у 2006 році; Ряд 3 - СВП кукурудзи на зерно у 2007 році. Деякі господарства не вирощують кукурудзу на зерно, так як це дуже кропітка робота, до того ж, потребує своєчасної обробки та догляду. ТОВ „Петрівське +" займається вирощуванням цієї культури, але протягом трьох років спостерігаємо постійне підвищення собівартості виготовлення даного виду сільськогосподарсько продукції.

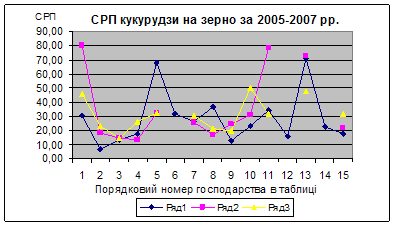

Рисунок 2.2.12. СРП кукурудзи на зерно за 2005-2007рр. Ряд 1 - СРП кукурудзи на зерно у 2005 році; Ряд 2 - СРП кукурудзи на зерно у 2006 році; Ряд 3 - СРП кукурудзи на зерно у 2007 році. ТОВ „Петрівське +" підвищує собівартість виготовлення кукурудзи на зерно, що разом з цим підвищу реалізаційну собівартість на цю продукції. Слід зауважити, що з цією культурою господарство збитків не має. Таблиця 2.4. Собівартість насіння соняшнику сільськогосподарських підприємств Петрівського району Кіровоградської області грн. на 1 ц продукції

СВП - собівартість виготовленої продукції; СРП - собівартість реалізованої продукції.

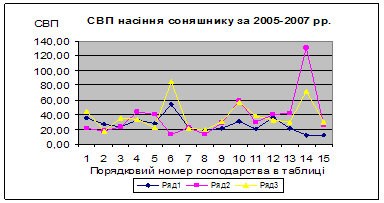

Рисунок 2.2.13. СВП насіння соняшнику за 2005-2007 рр. Ряд 1 - СВП насіння соняшнику у 2005 році; Ряд 2 - СВП насіння соняшнику у 2006 році; Ряд 3 - СВП насіння соняшнику у 2007 році.

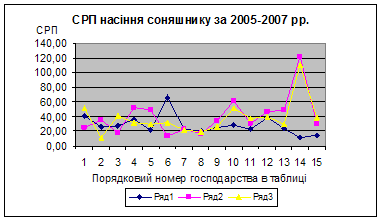

Рисунок 2.2.14. СРП насіння соняшнику за 2005-2007 рр. Ряд 1 - СРП насіння соняшнику у 2005 році; Ряд 2 - СРП насіння соняшнику у 2006 році; Ряд 3 - СРП насіння соняшнику у 2007 році. Що стосується такої культури, як соняшник, так по жодному господарству не помічаємо послідовних змін, спостерігається тільки нестабільність та по деяких господарствах різкі зміни собівартості продукції, що виготовляється та реалізується. 3. Економіко-математичне моделювання в управлінні підприємством |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||