Задание: На основании исходных данных

определённых вариантом задания предлагается с использованием методических

рекомендаций разработать общий бюджет двух дочерних предприятий объединения.

Произвести оценку

составленных бюджетов, проанализировав динамику изменения объёмов продаж,

себестоимости продукции, отпускной цены и прибыли, рассчитав безубыточный объём

продаж, запас финансовой устойчивости и определив на каком этапе жизненного

цикла находится товара находится производимая продукция если это не указано в

варианте задания. По результатам анализа сформировать предложение по повышению

прибыльности производственно-хозяйственной предприятия, как за счёт возможного

увеличения объёмов продаж, так и изменения цены, а также по использованию

прибыли. При рассмотрении вариантов предложений следует учесть, что

производственная мощность предприятия имеет резерв повышения объёмов

производства (всего 10%), а привлечение дополнительных покупателей возможно

только за счёт расширения географии рынков сбыта, что требует дополнительных

затрат на рекламу и продвижение товара не менее 25тыс.руб. в месяц.

Решение: Вариантом заданы 7 и 8- ые

предприятия. Составим бюджеты обеих предприятий. Проанализируем результаты

производственно-хозяйственной деятельности каждого предприятия в отдельности.

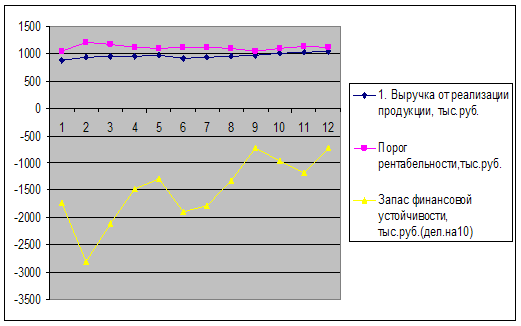

Предприятие №7:

Наименование

1

2

3

4

5

6

7

8

9

10

11

12

Выручка от реализации продукции,

тыс.руб.

872

927

957

960,5

963

918,5

938,5

958,5

978,5

998,5

1018,5

1038,5

Порог рентабельности,тыс.руб.

1045,15

1208,04

1167,45

1108,75

1091,39

1107,69

1117,04

1092,01

1051,90

1095,34

1136,87

1111,33

Запас финансовой устойчивости,

тыс.руб.

-173,15

-281,04

-210,45

-148,25

-128,39

-189,19

-178,54

-133,51

-73,40

-96,84

-118,37

-72,83

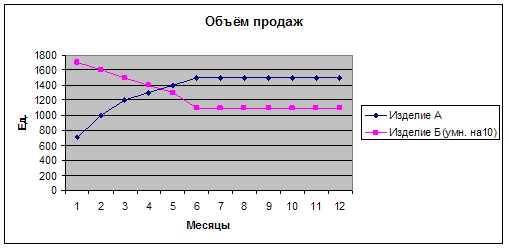

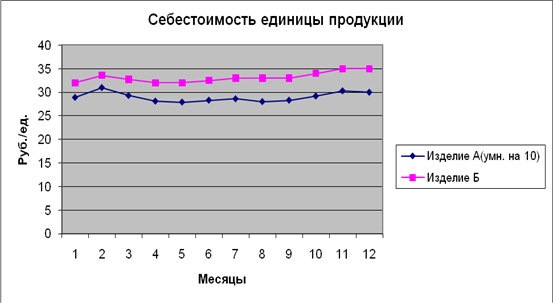

Из графиков видно, что в

начале года увеличение объёма продаж товара А сопровождается уменьшением продаж

товара Б. Можно судить по этому, что у товара Б настал период упадка, а у товара

А период резкого роста. С середины года объемы продаж товара А и Б остаются

неизменными.

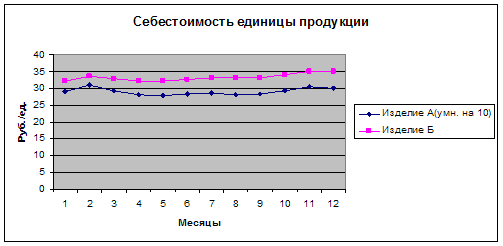

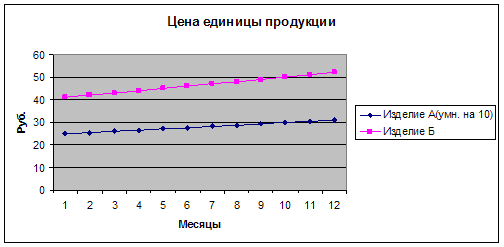

При этом изменения цен и

себестоимости незначительны. Выручка с середины года также практически

неизменна в каждом месяце. Повышение цен, также можно скорее всего объяснить

инфляцией, но не влиянием величины спроса или других явных факторов.

Вышеописанное явление

можно объяснить тем, что предприятие выпускает два схожих или взаимозаменяемых

товара. Повышение интереса к одному (А) привело к понижению продаж другого(Б).

Последующее выравнивание на каждый месяц объёмов продаж обоих товаров, скорее всего,

связано с недостатком предложения для данного уровня спроса. Раскупив весь

товар А, покупатели вынуждены покупать и его заменитель (Б). Видно что предприятие

работает с убытками, хотя и повышает свою финансовую устойчивость. Вероятно

именно с этим было связано внедрение товара А.

Из всего вышесказанного

можно сразу сформировать следующий вариант развития предприятия:

Необходимо увеличивать

объёмы производства товара А и компенсировать затраты на это увеличением цены

на оба товара, используя создавшийся дефицит. Причём на товар Б цену надо

увеличить меньше, учитывая низкий интерес к нему у покупателей, иначе спрос на

него может упасть совсем. Однако же при этом надо учитывать конкурентную

обстановку на рынке. Увеличивая объёмы производства товара А, необходимо

уменьшать объёмы производства товара Б, оставляя цену на него практически той

же, а на товар А плавно повышать следя за прогнозами спроса и величиной

достигнутого предложения. Снижение себестоимости при этом будет сопровождающей

целью предприятия.

Предприятие №8:

Наименование

1

2

3

4

5

6

7

8

9

10

11

12

Выручка от реализации продукции,

тыс.руб.

1310

1284

1413

1600

1740

1884

2142

2238

2509

2670

2715

2760

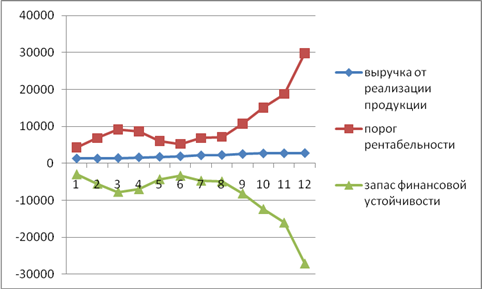

Порог рентабельности,тыс.руб.

4305,06

6846,03

9161,22

8612,72

6057,98

5253,15

6855,85

7156,82

10685,84

15048,88

18767,54

29839,06

Запас финансовой устойчивости,

тыс.руб.

-2995,06

-5562,03

-7748,22

-7012,72

-4317,98

-3369,15

-4713,85

-4918,82

-8176,84

-12378,9

-16052,5

-27079,1

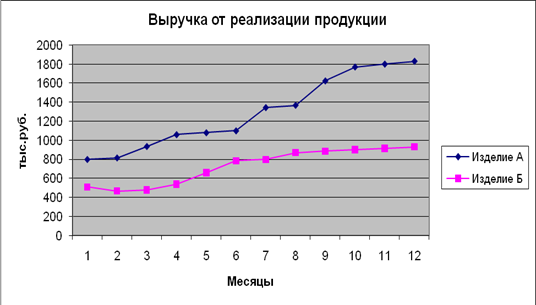

Судя по графикам, в

течении года идет рост объема продаж о обоих товаров, а к концу года объемы

продаж товаров А и Б остаются неизменными.

При этом стоимость

единицы продукции в течении всего года остается неизменной.

Из графиков видно, что

товары А и Б являются независимыми, т.е. цена и объемы продаж одного товара не

зависят от другого. Либо товары А и Б являются взаимодополняемыми, т.к. при

увеличении объема продаж одного товара увеличивается и объем продаж другого.

Исходя из вышесказанного

можно предложить следующий вариант развития предприятия: нужно увеличить объем

производства товара Б, т.к у него меньше себестоимость и выше выручка от

реализации. А если товар А является дополняющим Б, то соответственно спрос на него

будет также расти.

Предприятие №8

Бюджет продаж на

планируемый год Табл.1.

Наименование

Отчётный год (факт)

1

2

3

4

5

6

7

8

9

10

11

12

Планируемый год

1.Запланированные продажи,ед.

Изделие А

150000

8000

8000

9000

10000

10000

10000

12000

12000

14000

15000

15000

15000

138000

Изделие Б

200000

10000

9000

9000

10000

12000

14000

14000

15000

15000

15000

15000

15000

153000

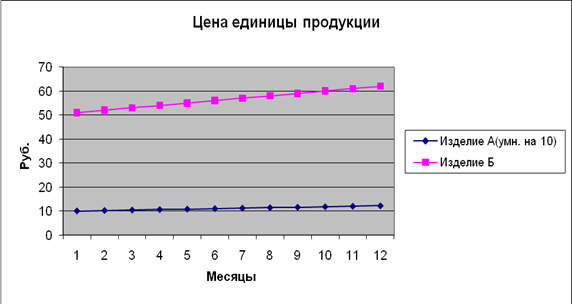

2. Цена за единицу, руб./ед.

Изделие А

98

100

102

104

106

108

110

112

114

116

118

120

122

Изделие Б

50

51

52

53

54

55

56

57

58

59

60

61

62

3. Запланированные продажи,

тыс.руб.

Изделие А

14700

800

816

936

1060

1080

1100

1344

1368

1624

1770

1800

1830

15528

Изделие Б

10000

510

468

477

540

660

784

798

870

885

900

915

930

8737

4. Всего продажи, тыс. руб.

24700

1310

1284

1413

1600

1740

1884

2142

2238

2509

2670

2715

2760

24265

График ожидаемых

поступлений денежных средств от продаж Табл.2.

Наименование

Отчётный год

1

2

3

4

5

6

7

8

9

10

11

12

Планируемый год

1.Остаток дебиторской задолженности

на конец периода, тыс.руб.

5000

3817,00

3260,80

3011,40

3132,30

3338,35

3547,15

3843,55

4056,55

4372,55

4651,35

4840,50

5014,50

2.Сумма задолженности по погашению

в текущем периоде, тыс.руб.

2100

800

400

100

3400

3. Поступления от продаж каждого

месяца, тыс.руб.

1 месяц

393,00

655,00

196,50

1244,50

2 месяц

385,20

642,00

192,60

1219,80

3 месяц

423,90

706,50

211,95

1342,35

4 месяц

480,00

800,00

240,00

1520,00

5 месяц

522,00

870,00

261,00

1653,00

6 месяц

565,20

942,00

282,60

1789,80

7 месяц

642,60

1071,00

321,30

2034,90

8 месяц

671,40

1119,00

335,70

2126,10

9 месяц

752,70

1254,50

376,35

2383,55

10 месяц

801,00

1335,00

400,50

2536,50

11 месяц

814,50

1357,50

2172,00

12 месяц

828,00

828,00

4.Всего поступлений

2493,00

1840,20

1662,40

1479,10

1533,95

1675,20

1845,60

2025,00

2193,00

2391,20

2525,85

2586,00

24250,50

Бюджет производства табл.3.

Наименование

Отчётный год (факт)

1

2

3

4

5

6

7

8

9

10

11

12

Планируемый год

1.Запланированные продажи,ед.

Изделие А

8000

8000

9000

10000

10000

10000

12000

12000

14000

15000

15000

15000

138000

Изделие Б

10000

9000

9000

10000

12000

14000

14000

15000

15000

15000

15000

15000

153000

2.Желаемый запас готовой продукции

на конец периода

Изделие А

800

800

900

1000

1000

1000

1200

1200

1400

1500

1500

1500

1500

Изделие Б

1000

900

900

1000

1200

1400

1400

1500

1500

1500

1500

1500

1500

3. Запланированный запас продукции

на начало периода

Изделие А

800

800

900

1000

1000

1000

1200

1200

1400

1500

1500

1500

Изделие Б

1000

900

900

1000

1200

1400

1400

1500

1500

1500

1500

1500

4. Итого количество единиц

продукции подлежащих изготовлению

Изделие А

8000

8100

9100

10000

10000

10200

12000

12200

14100

15000

15000

15000

138700

Изделие Б

9900

9000

9100

10200

12200

14000

14100

15000

15000

15000

15000

15000

153500

Бюджет производственных

запасов на планируемый год Табл.4.

Наименование

Отчётный год (факт)

1

2

3

4

5

6

7

8

9

10

11

12

Планируемый год

1.Запас готовой продукции на конец

периода,ед.

Изделие А

800

900

1000

1000

1000

1200

1200

1400

1500

1500

1500

1500

Изделие Б

900

900

1000

1200

1400

1400

1500

1500

1500

1500

1500

1500

2. Производственная себестоимость

единицы продукции, руб.

Изделие А

289

310

293

281

279

283

286

280

283

292

303

300

Изделие Б

32

33,6

32,7

32

32

32,5

33

33

33

34

35

35

3. Запас готовой продукци в тыс.

руб.

Изделие А

231,20

279,00

293,00

281,00

279,00

339,60

343,20

392,00

424,50

438,00

454,50

450,00

4205,00

Изделие Б

28,80

30,24

32,70

38,40

44,80

45,50

49,50

49,50

49,50

51,00

52,50

52,50

524,94

Итого:

260,00

309,24

325,70

319,40

323,80

385,10

392,70

441,50

474,00

489,00

507,00

502,50

4729,94

4. Запас основных материалов на

конец периода, тыс.руб.

Изделие А

332,42

382,20

432,00

444,00

463,08

556,80

580,72

688,08

750,00

768,00

792,00

792,00

6981,30

Изделие Б

67,68

69,89

79,97

97,60

114,24

117,31

127,20

129,00

132,00

135,00

138,00

138,00

1345,89

Итого:

400,10

452,09

511,97

541,60

577,32

674,11

707,92

817,08

882,00

903,00

930,00

930,00

8327,19

Бюджет прямых затрат на

материалы за планируемый год Табл.5.