|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Учебное пособие: Бухгалтерско-управленческий учет

где К - отношение транспортно-заготовительных расходов к покупной стоимости материалов на конец отчетного периода (в процентах); ТЗРН - сумма транспортно-заготовительных расходов на начало периода; ТЗРОТЧ п - сумма транспортно-заготовительных расходов за отчетный период; Мн - стоимость материалов на начало отчетного периода по покупным ценам; Мотч п - стоимость материалов, поступивших за отчетный период, в покупных ценах. За основу формирования планово-учетных цен берется, как правило, плановая себестоимость заготовления материалов. В зависимости от точности расчета и реальной экономической ситуации планово-учетные цены могут отклоняться от фактической себестоимости материалов в ту или иную сторону. Но в любом случае на затраты производства материалы будут списаны по фактической себестоимости. С этой целью рассчитывается процент отклонения фактической стоимости материалов от планово-учетной стоимости. Для этого делается аналогичный расчет процента отклонений, как и при первом методе. Отличие заключается только в том, что транспортно-заготовительные расходы являются всегда положи - тельной величиной, а сумма отклонений при втором варианте может быть как положительной, так и отрицательной. Таким образом, суть учета материалов при использовании планово-расчетных цен сводится к следующему. Аналитический учет материалов по номенклатурным номерам осуществляется с использованием планово-расчетных цен, с помощью которых про - изводится таксировка поступающих материалов в учетных регистрах. В конце отчетного периода по данным синтетического учета материалов определяется их фактическая себестоимость и про - цент отклонения от планово-расчетных цен. На основании рассчитанного процента производится корректировка стоимости списанных материалов по соответствующим направлениям. 2.1.2 Определение стоимости отпускаемых материаловКолебания в стоимости одного и того же материала вызывают скачки в себестоимости производимой продукции. Поэтому возникает задача обоснованного списания материалов на себестоимость различных изделий. В настоящее время существует не - сколько способов списания, каждый из которых имеет свои достоинства и недостатки. К таким методам относятся следующие способы оценки производственных запасов: - по себестоимости каждой единицы; - по средней себестоимости; - по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО); - по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО). Применение одного из методов по виду (группе) запасов производится в течение отчетного года. Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов. Материально-производственные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце. Оценка материально-производственных запасов может производиться по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО). Оценка запав сов методом ФИФО основана на допущении, что материальные ресурсы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. ресурсы, первыми поступающие в производство (в торговле - в продажу должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начал месяца. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости продажи продукции (работ, ус луг) учитывается себестоимость ранних по времени приобретений. Оценка материально-производственных запасов может производиться организацией по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО). Оценка запасов методом ЛИФО основана на допущении, что ресурсы, первыми поступающие в производство (продажу), должны быт оценены по себестоимости последних в последовательности приобретения. При применении этого метода оценка материальных ресурсов находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости продажи продукции (работ, услуг) учитывается себе стоимость поздних по времени приобретения. Фактическая себестоимость материалов может иметь различный значения в зависимости от выбранного предприятием метода оценке Пример. В течение квартала, закончившегося 31.03. предприятие закупило 200 л жидкости. 1.02 - 100 л по 1000 р. за литр; 1.03-100 л по 2000 р. за литр.30.03 отпущено на выполнение заказа 100 л по 4000 р. за литр. Таблица.

Из примера видно, что метод ФИФО ведет к расчету более низкой себестоимости реализованной продукции, следовательно - к более высокой прибыли. Оценка конечного запаса сырья будет рассчитана по самым высоким ценам. При использовании метода ЛИФО в затраты включаются более высокие цены, это приводит к более высокой себестоимости реализованной продукции и к более низкой прибыли. При использовании метода средней цены себестоимость реализованной продукции и оценка конечного запаса будет между значениями, полученными по ЛИФО и ФИФО. Рассмотрим наиболее подходящий метод оценки запаса для принятия управленческих решений. Нас будут больше интересовать будущие расходы на сырье. Использование материалов приводит к тому, что их необходимо возмещать. Расходы на материалы будущего периода будем называть затратами замещения. Исчисление прибыли будет точнее если затраты будут учитываться по цене замещения. Пример. Частное лицо открывая дело имеет наличными 1 000 000 р. Он использует эти деньги на закупку 1000 ед. материалов по Цене 1000 р. за 1 ед. Через полгода он продает 1000 ед. за 1 200 000 р. Цена единицы запаса на эту дату составляет 1500 р. Из примера можно сделать вывод, предприниматель имеет прибыль в 200 000 рублей, но его капитал не увеличился, по существу он уменьшился, так как в начале его капитал составлял 1000 ед. материалов, а в середине года - 800 ед. материалов. Поэтому для руководства предприятия нужны промежуточные отчеты прибылях и убытках, в которых себестоимость реализованной продукции рассчитывается на основе оценки отпускаемых материалов по стоимости их замещения. А теперь рассмотрим, какой метод оценки материалов наиболее приемлем для принятия управленческих решений. Пример. Предприниматель открыл дело, имея 1 500 000 р., в тот же день он закупил 500 ед. запаса по 1000 р. каждая, и еще 500 ед.1.07. по 2000 р. каждая.31.12. он продает 500 ед. по 2400 р. Стоимость запаса замещения на эту дату - 2400 р. Рассчитаем величину прибыли согласно каждому методу:

Из примера видно, что метод ЛИФО обеспечивает наибольшее приближение к затратам замещения. Разница между затратами замещения и затратами, исчисленными согласно каждому методу оценки материалов, зависит от скорости оборачиваемости материалов. Чем больше эта скорость, тем короче этот период от приобретения сырья до сбыта и, следовательно, тем ближе затраты. прошлого периода к затратам замещения. Когда скорость оборачиваемости запасов высока, цены остаются достаточно стабильными. Метод ФИФО обеспечивает удовлетворительное приближение. Если скорость оборачиваемости невысока и цены не стабильны, то нужно отдать предпочтение методу ЛИФО. Организация может применять в течение отчетного года как элемент учетной политики один метод оценки по каждому отдельному виду (группе) материально-производственных запасов. Кроме этих методов в международной практике используются и другие, например: - метод ХИФО (HIFO - higest in, first out): вошедший по наивысшей стоимости выходит первым; - метод ЛОФО (LOFO - lowest in, first out): вошедший по наименьшей стоимости выходит первым; - метод КИФО (KIFO - kousern in, first out): при составлении баланса концерна в первую очередь учитываются внутриконцерновые поставки. В зависимости от применяемых методов себестоимость материалов, отпущенных в производство, и себестоимость остатка запасов на конец месяца в бухгалтерском учете будут различными, отличаясь от общих фактических затрат на приобретение материалов. Это повлияет на уровень рентабельности реализуемой готовой продукции и, в конечном счете, на рентабельность предприятия, а также величину прибыли, облагаемой налогом. 2.1.3 Определение оптимального размера заказываемой партииСоздание запасов всегда сопряжено с расходами. Вложения в запасы - это крупные средства предприятий и ими необходимо эффективно управлять, чтобы они не были неоправданно большими. К издержкам на приобретение и содержание материальных ресурсов относятся затраты на хранение и затраты на приобретение запасов. К затратам на хранение относятся: вложенные финансовые средства; расходы на складское хранение материалов, которые, в свою очередь, включают в себя: расходы на содержание складских помещений и эксплуатацию складского оборудования, расходы на оплату труда складского персонала; расходы, связанные с потерей качественных характеристик материалов; расходы на подработку, подсортировку материалов. Средства, вложенные в запасы, являются вмененными издержкам. От них зависит величина прибыли, которая могла бы быть получена, если бы средства1 не были вложены в запасы. Вмененными издержками являются только те, которые меняются в зависимости от размера закупленной партии. К затратам на приобретение материалов относят: - расходы на подготовку и оформление заказа; - расходы на доставку; - оплату труда персонала, занимающегося закупкой; - канцелярские расходы. Наличие запасов - это расходы. Однако отсутствие запасов - это тоже расходы, только выраженные в форме разнообразных потерь. К основным видам потерь, связанных с отсутствием запасов, относят: - потери от простоя производства; - потери от отсутствия товара на складе в момент предъявления спроса; - потери от закупки мелких партий товаров по более высоким ценам и др. Несмотря на то, что содержание запасов сопряжено с определенными затратами, предприятия вынуждены их создавать, так как отсутствие запасов может привести к еще большей потери прибыли. Рациональное управление запасами позволяет обеспечить бесперебойность производственного процесса при минимальных расходах на содержание запасов. Перечислим основные мотивы, которыми руководствуются предприятия, создавая материальные запасы: - возможность колебания спроса. Спрос на товар подвержен Колебаниям, которые не всегда можно точно предугадать. Поэтому, если не иметь достаточного страхового запаса, не исключена ситуация, когда платежеспособный спрос не будет удовлетворен; - сезонные колебания спроса некоторых видов товаров; - скидки за покупку крупной партии товаров также могут стать причиной создания запасов; Процесс оформления и доставки каждого нового заказа сопровождается рядом издержек: - издержки административного характера, связанные с поиском поставщика, проведение переговоров с ним, командировками, междугородними переговорами и тому подобное; - издержки на транспортировку заказа. Снизить эти затраты можно, сократив количество заказов, что равносильно увеличению объема заказываемой партии, и, соответственно, повышению размера запаса. Создавая запасы, предприятие сталкивается с двумя основными проблемами: - оно должно обеспечить наличие запасов, достаточных для производства продукции; - оно должно избегать излишних запасов. Если предприятие закупает большое количество материальных запасов, то уменьшается стоимость выполнения заказа. Однако в этом случае предприятие должно нести значительные расходы на хранение. При приобретении небольших количеств материальных запасов уменьшаются инвестиции в запасы, но при этом увеличивается частота закупок, что ведет к увеличению расходов на выполнение заказа. При определении оптимального уровня заказа необходимо решить две проблемы: снижение стоимости хранения больших партий материалов и снизить стоимость выполнения заказа. Пример. Предприятие покупает материалы по цене 90 рублей за единицу. Общая годовая потребность в этом сырье 40 000 единиц. Другие расходы на хранение 1 единицы материалов - 1 р. Издержки по хранению 10% т.е. составляют 9 р. Следовательно, стоимость хранения одной единицы материалов - 10 р. Расходы на транспортировку 20 р. Определим оптимальный размер заказа

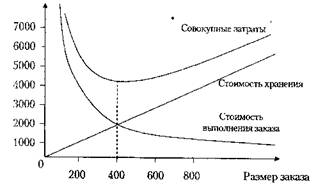

Если во время получения заказа нет запасов и полученные единицы товарно-материальных ценностей используются равномерно, то средним запасом будет половина заказанного количества. Количество заказов на поставку определяют делением необходимого годового количества в 40000 ед. на размер заказа. Годовую стоимость хранения находят как произведение среднего запаса на стоимость хранения одной единицы материала. Из таблицы видно, наиболее выгоден заказ на 400 единиц. При таком количестве материалов совокупные ежегодные затраты минимальны. Графический метод. Расходы на хранение и транспортировку

Рис.3.1 Зависимость суммы расходов на транспортировку и расходов на хранение от размера заказа По графику видно, что если размер заказа растет, стоимость хранения тоже увеличивается. Стоимость выполнения заказа уменьшается по мере роста размеров закупаемых партий. Линия совокупных затрат находится в минимуме для заказа в 400 единиц и проходит через точку пересечения кривых стоимости выполнения заказа и стоимости хранения запасов. Следовательно, наиболее экономичен размер заказа в точке, где стоимость хранения равна стоимости выполнения заказа. Расчет по формуле. Размер одной заказываемой и доставляемой партии S. Допустим, что стоимость хранения одной единицы запаса постоянна. Тогда средняя величина запаса составит S/2. Общая стоимость хранения за период будет равна среднему запасу, умноженному на стоимость хранения единицы запаса (М):

Размер транспортно-заготовительных расходов за период Т оп-ределится умножением количества заказов за этот период на величину расходов, связанных с размещением доставки одного заказа. Q C трасп. = K * - , S Где K – расходы на транспортировку одного заказа; Q\S – количество завозов за период времени. Выполнив ряд преобразований, найдем по формуле оптимальный размер единовременно доставляемой партии (Sопт), при котором величина суммарных затрат на хранение и завоз будет минимальной: SQ Cобщ = M * - - - + K * - --- 2 S Минимум Cобщ имеет в точке, в которой ее первая производная S равна нулю, а вторая производная больше нуля. Найдем первую производную: M Q Cобщ = - - - K * - --- 2 S2 Найдем значение S, обращающее производную целевой функции в ноль: M Q - - - K * - - - = 0 2 S2опт Откуда 2 * К * Q Sопт = Ö - ------------ M По данным нашего примера получим:

2.2 Учет накладных расходовНакладные расходы включают в себя затраты труда вспомогательных рабочих, дополнительных материалов и другие косвенные расходы. Накладными являются те расходы, которые не могут быть непосредственно отнесены к прямым затратам. Накладные расходы относятся на себестоимость продукции пропорционально определенному фактору затрат.д.ля этого определяют коэффициент накладных расходов путем деления суммы накладных расходов за отчетный период на фактор затрат. В отечественной практике учета таким факторам чаще всего служит заработная плата основных производственных рабочих, что в условиях автоматизации производственного процесса является неверным т.к доля прямых затрат на труд невелика. Рассчитанный таким образом единый или общезаводской коэффициент распределения накладных расходов – не лучший метод распределения и в каждом из них затраты времени на изготовление продукции различны. Следовательно, можно сделать вывод, что единый коэффициент (ставку) распределения накладных расходов можно использовать только тогда, когда на все работы во всех подразделениях расходуется примерно одинаковое время. Если на изготовление продукции в разных подразделениях затрачивается разное время, то необходимо установить ставки распределения расходов по каждому подразделению, т.е. цеховые коэффициенты накладных расходов. На первом этапе накладные расходы распределяют по цехам пропорционально определенному базису. Например, расходы на отопление и освещение могут быть распределены между цехами пропорционально площади каждого подразделения. На этом этапе накладные расходы распределяются всеми цехами: производственными и непроизводственными. На втором этапе расходы обслуживающих подразделений перераспределяются на производственные пропорционально объему услуг, которые они оказывают производственным цехам. Например, при распределении накладных расходов, приходящихся на склад, базой распределения может быть стоимость отпущенных каждому цеху материалов. На третьем этапе рассчитываются коэффициенты (ставки) распределения накладных расходов. При расчете коэффициентов используют различные факторы затрат. При этом использование данных о времени работы основных производственных рабочих наиболее целесообразно, когда речь идет о подразделениях, не оснащенных станками, и использование времени работы станков предпочтительнее, когда речь идет о подразделениях, оснащенных станками. Пример. Общезаводские расходы за период на предприятии, где имеются три производственных подразделения(цех А, цех Б, сборочный цех) и два обслуживающих подразделения (склад и отдел технического обслуживания), составляют: Заработная плата вспомогательных рабочих: Цех100 000 р. Цех 99 500 р. Сборочный цех 92 500 р. Склад 10 000 р. ОТО 60 000 р. __________________________________ Итого: 362 000 р. 2. Затраты на вспомогательные материалы:

3. Освещение и отопление 50 000 р. 4. Арендная плата 100 000 р. 5. Страховка оборудования 15 000 р. 6. Амортизация 150 000 р. 7. Страховка зданий 25 000 р. 8.3/п управленческого персонала 80 000 р. ____________________________________________ Итого: 420 000 р. Всего накладных расходов: 1 035 000 р. Имеется также следующая информация:

Из учетных записей ОТО следует, что время, затраченное на работы по техническому обслуживанию составляет: Цех А 12 000 ч Цех Б 8 000 ч Сборочный цех 5 000 ч Стоимость материалов, выданных производственным цехам: Цех А 400 000 р. Цех Б 300 000 р. Сборочный цех 100 000 р. _________________________________ Итого: 800 000 р. Для распределения статей накладных расходов составим ведомость анализа накладных расходов.

Перераспределение накладных расходов обслуживающих подразделений на производственные. Завершен первый этап, накладные расходы распределены между производственными и обслуживающими подразделениями. Теперь необходимо перераспределить расходы обслуживающих подразделений на производственные. При распределении накладных расходов, приходящихся на склад, критерием (базой) распределения является стоимость отпущенных цехам материалов. Если из материалов, отпущенных всем цехам на сумм 800 000 р., цеху А отпущено материалов на сумму 400 000 р., т это составляет 50% всех материалов, и эти 50% (от 80000 р) приходятся на цех А (т.е.40000 р). В ОТО регистрируется время, затраченное персоналом н проведение работ по техническому обслуживанию. Если из 25 000 ч, отработанных ОТО, 12 000 ч затрачены на работы цехе А, то 48% этих расходов (48% =12 000 ч /25000 ч * 100%) приходятся на этот цех. Перераспределение расходов обслуживающих подразделений

Расчет ставок распределения накладных расходов Итак, мы перераспределили накладные расходы. Следующий этапом является установление ставок накладных расходов для каждого подразделения для отнесения их на заказы. Допустим, предприятие использует данные о времени работы станков в качестве базы распределения для станочных цехов данные о времени работы основных производственных рабочих - для сборочного цеха. Тогда ставка равна:

Расчет ставок распределения накладных расходов

Распределение накладных расходов по изделиям Заключительным этапом является распределение накладных расходов по изделиям. Предположим, что изделие требует следующих затрат: 3 часа цехе А, 2 часа в цехе Б и 1 час в сборочном цехе. Накладные расходы составят (на изделие): Цех А 3 ч х 4,35 р. = 13,05 р. Цех Б 2 ч х 7 р. = 14 р. Сборочный 1 ч х1,25 р. = 1,25 р. ________________________________________ Итого: 28,30 р. Глава 3. Методы калькулирования затрат в управленческом учете3.1 Классификация затратПри формировании системы управленческого учета, способной удовлетворять потребности менеджеров всех уровней управления организацией, необходимо, прежде всего, чтобы данная система собирала и классифицировала все основные затраты, производимые в процессе осуществления хозяйственной деятельности. Управление затратами представляет собой по своей сущности управление всей деятельностью организации, так как охватывает все стороны происходящих производственных процессов. Соответственно, учет затрат и калькулирование себестоимости продукции - один из важнейших разделов управленческого учета. Себестоимость производства единицы продукции служит базой для принятия большинства управленческих решений. При этом состав и величина себестоимости определяются затратами, которые ее формируют. Под затратами в широком смысле понимают выраженный в денежной форме объем потребленных ресурсов, использованных для достижения определенной цели. К основным задачам учета затрат на производство относятся: обеспечение администрации организации информацией для принятия управленческих решений; наблюдение и контроль за фактическим уровнем затрат в сопоставлении их с нормативами и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее; исчисление себестоимости выпускаемой продукции для оценки готовой продукции и расчета финансовых результатов; выявление и оценка экономических результатов производственной деятельности структурных подразделений. Планирование, учет и контроль затрат обеспечиваются по различным направлениям, т.е. областям деятельности, требующим обособленного и целенаправленного учета затрат.д.ругими словами, система учета затрат должна накапливать информацию по всем направлениям, которые вызывают у менеджеров необходимость оценить использованные ресурсы. С направлениями учета затрат тесно связана их классификация. В целом, в зависимости от направлений учета затрат, можно выделить три большие классификации: классификация затрат, связанных с производством продукции и определением себестоимости; классификация затрат для принятия решений и планирования; классификация затрат в целях контроля и регулирования. Согласно классификации затрат, связанных с производством продукции и определением себестоимости, выделяют следующие основные группировки затрат на производство: по видам; по способу включения в себестоимость продукции; по экономической роли в процессе производства. В зависимости от видов затрат используются две группировки: по элементам расходов и по статьям калькуляции. В соответствии с экономическим содержанием статей расходов все затраты, осуществляемые организациями в ходе производственной или коммерческой деятельности, должны группироваться по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие расходы. Таким образом, затраты группируются в целом по организации независимо от места их возникновения и назначения. Элементы расходов корреспондируют со счетами активов и обязательств организации. Данная группировка затрат дает представление о том, сколько и каких ресурсов было израсходовано в течение периода безотносительно к конкретным произведенным продуктам. Она позволяет составлять смету расходов для конкретного объема производства, дает возможность выявлять качественные показатели деятельности организации, контролировать расходы в соответствии с их экономическим содержанием в процессе производства продукции. Помимо поэлементной группировки затрат в организациях также используется классификация затрат по статьям калькуляции. Данная классификация предусматривает выделение затрат на производство, которые могут быть прямо включены в себестоимость отдельных видов продукции (как прямые расходы). Статьи калькуляции могут быть как одноэлементными, так и комплексными (многоэлементными), в зависимости от того, объединяют ли они в себе расходы, относящиеся к одному экономическому элементу или к нескольким. Так, например, статья "Сырье и материалы" является одноэлементной, так как включает в себя только один экономический элемент - материальные затраты, а статья "Общепроизводственные расходы" является комплексной, объединяющей в себе целый ряд экономических элементов. На сегодняшний день типовая номенклатура калькуляционных статей затрат производства состоит из двенадцати пунктов. Сырье и материалы. Возвратные отходы. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций. Топливо и энергия на технологические цели. Заработная плата производственных рабочих. Отчисления на социальные нужды. Расходы на подготовку и освоение производства. Общепроизводственные расходы. Общехозяйственные расходы. Потери от брака. Прочие производственные расходы. Расходы на продажу. При этом, как правило, в многономенклатурных производствах первые шесть статей обычно относят к основным расходам, а остальные - к накладным. По способу включения в себестоимость продукции разделяют прямые и косвенные расходы. Прямые расходы - это затраты, которые можно прямым путем без специальных расчетов отнести на конкретный вид продукции или партию. Прямые расходы состоят из прямых затрат на материалы и прямых затрат на труд. Прямые затраты на материалы - расходы на материалы, которые непосредственно пошли на изготовление конкретного продукта, составив его материальную субстанцию. Прямые затраты на труд - расходы на труд основных производственных рабочих, непосредственно вовлеченных в изготовление продукта. Затраты, которые нельзя прямо, непосредственно и экономично отнести на определенный вид или партию продукции, называют косвенными расходами. Из-за невозможности включения в себестоимость конкретного вида или партии продукции прямым путем при калькулировании они включаются в нее в определенной доле (части) на основании расчета-распределения по установленной в организации методике. Как правило, косвенные расходы распределяются на себестоимость продукции в два этапа - по центрам ответственности и готовым изделиям но заранее выбранным базам и рассчитанным коэффициентам. При этом распределение определяется объемом производства pi его Делением на законченное и незаконченное. На практике разграничение прямых и косвенных расходов зависит от направления затрат - области деятельности или продукта, требующих обособленного или целенаправленного учета затрат. Одни и те же затраты могут выступать в различных ситуациях в качестве прямых или косвенных. То есть прямые затраты - это те, которые могут непосредственно быть связаны с целью учета. По экономической роли в процессе производства затраты делятся на основные и накладные: основные - непосредственно связанные с технологическим процессом производства; накладные - образующиеся в связи с организацией, обслуживанием производства и управлением им. В свою очередь, накладные расходы можно подразделить на производственные и непроизводственные. К производственным накладным расходам относятся все производственные затраты, кроме прямых затрат на материалы и прямых затрат на труд. Они включают: затраты на содержание и эксплуатацию оборудования и производственных помещений, вспомогательные материалы, труд вспомогательных рабочих и обслуживающего персонала, затраты на отопление, освещение, налоги на собственность и все другие затраты, связанные с функционированием производственных подразделений организации. Данные расходы непосредственно не составляют субстанцию продукта, но необходимы для его производства и реализации. Помимо перечисленных существуют также следующие виды классификаций затрат на производство: входящие и истекшие затраты; затраты на продукт и расходы отчетного периода. Входящие затраты - это затраты, связанные с приобретением активов, которые в будущем должны принести доход организации. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||