|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Учебное пособие: Бухгалтерско-управленческий учетСущностью и основной характеристикой "директ-костинга" является подразделение затрат на постоянные и переменные в зависимости от изменения объема производства, при этом на себестоимость единицы продукции относят только переменные затраты, постоянные расходы не относят. То есть идея состоит в том, что определение переменных затрат по производству и реализации готовой продукции более важно для принятия управленческих решений, чем определение данных о постоянных затратах, на величину которых руководитель не оказывает оперативного влияния. Одним из ключевых показателей системы "директ-костинг" является маржинальный доход или сумма покрытия, представляющий собой разницу между выручкой от реализации и переменными затратами. Величина маржинального дохода, определенная для конкретного вида продукции, показывает "вклад" данного товара в покрытие постоянных затрат и тем самым - в общую сумму прибыли организации. Наименование "директ-костинг" ("Direct-Costing-System") было впервые введено в 1936 г. американским экономистом Д. Харрисом как учет прямых затрат. Это объясняется тем, что в начале применения данной системы в себестоимость включались только прямые переменные расходы, а все виды косвенных расходов списывались непосредственно на финансовые результаты периода. Таким образом, сумма переменных затрат совпадала с суммой прямых затрат. В настоящее время в результате постепенной трансформации "директ-костинг" предусматривает учет себестоимости не только в части прямых переменных расходов, но и в части переменных косвенных затрат. Главной особенностью системы "директ-костинг" является то, что себестоимость продукции (работ, услуг) учитывается и планируется только в части переменных затрат. При этом постоянные расходы собирают на отдельном счете (или счетах) и с заданной периодичностью (например, один раз в месяц) списывают непосредственно на счет финансовых результатов. Другими словами, постоянные расходы не включаются в себестоимость продукции, а как расходы периода относятся на уменьшение прибыли от реализации в том периоде, в котором они были произведены. В то же время, отдельный учет постоянных затрат дает возможность менеджерам осуществлять более оперативный их контроль и регулирование. В качестве постоянных расходов выступают часть общепроизводственных расходов и все общехозяйственные расходы, которые только содействуют изготовлению продукции, непосредственно не участвуя в ее производстве. Это затраты, связанные с процессом обслуживания и управления и зависящие в большей мере от длительности отчетного периода. В системе "директ-костинг" по переменным затратам оцениваются и остатки готовой продукции на складе, и незавершенное производство на конец периода. При этом ограничение себестоимости лишь переменными расходами позволяет упростить планирование, учет и контроль за счет резкого уменьшения числа калькуляционных статей затрат: себестоимость становится "более обозримой", а отдельные затраты - лучше контролируемыми. Деление расходов на постоянные и переменные позволяет получить информацию о расходах, необходимую для принятия большого числа управленческих решений. В первую очередь, это касается решений в части оценки затрат при различной производительности. Еще одно преимущество системы "директ-костинг" состоит в том, что ее применение позволяет использовать многоступенчатый принцип построения отчета о доходах. Отчет должен содержать такие показатели, как: выручка от реализации продукции (ВР), переменные затраты (ПЗ), маржинальный доход (МД = ВР - ПЗ), постоянные (фиксированные) затраты (ФЗ) и прибыль (П = МД - ФЗ). Таким образом, на первом этапе выявляется маржинальный доход, т.е. сумма продаж за вычетом переменных затрат, а затем уже чистая прибыль организации без постоянных расходов. Данный подход усиливает контроль за формированием затрат обращения по местам возникновения затрат и по центрам ответственности и, следовательно, позволяет менеджерам принимать более оперативные и эффективные управленческие решения. При использовании "директ-костинга" размер прибыли определяется уровнем переменных производственных затрат, ценами продажи, структурой выпускаемой продукции и величиной постоянных затрат производства. В результате такая учетная информация позволяет в оперативном порядке находить наиболее выгодные комбинации продажных цен и объема производства, быстро переориентировать производство в соответствии с меняющейся конъюнктурой рынка. С помощью "директ-костинга" обосновываются важные управленческие решения, в том числе по оптимизации производственной программы, о целесообразности принятия к исполнению определенного заказа, о приобретении или замене оборудования, производстве полуфабрикатов или заказе их на стороне, выпуске побочной продукции, по вопросам ценовой политики и другие. Система "директ-костинг" позволяет: определять формы зависимости затрат от объемов производства; получать информацию о прибыльности или убыточности хозяйственной деятельности в зависимости от объема производства и продаж; рассчитывать критическую точку объема продаж; оптимизировать товарный ассортимент; прогнозировать поведение затрат в зависимости от различных факторов; принимать управленческие решения в условиях ограниченности какого-либо ресурса; проводить эффективную ценовую политику; решать тактические задачи управления организацией. На основе анализа переменных и постоянных затрат разрабатываются гибкие программы-сметы (гибкие бюджеты). Они составляются таким образом, что хотя и ориентируются на исходную ожидаемую величину выручки, позволяют учесть возможные отклонения объема продаж и выручки от реализации и влияние этих отклонений на конечную величину прибыли. Они позволяют менеджеру рассчитать тот объем продаж, при котором достигается безубыточность организации, а затем оценить прибыльность при различных уровнях деловой активности. В условиях рыночной экономики "директ-костинг" дает также информацию о возможности использования в конкурентной борьбе демпинга - продажи товаров по заведомо заниженным ценам, что связано с установлением нижнего краткосрочного предела Цены (на уровне переменных затрат на изготовление). Одним из важнейших преимуществ использования в учете системы "директ-костинг" является возможность изучения взаимосвязей и взаимозависимостей между объемом производства, затратами и прибылью. Ее применение позволяет управленческому аппарату заострить внимание на изменении маржинального дохода как по организации в целом, так и по отдельным видам продукции, таким образом делая возможным оценку прибыльности производства и продаж различных продуктов вне зависимости от общего спада или подъема объемов реализации, связанных с сезонностью продаж или другими факторами. С другой стороны, выявляя продукцию с большей рентабельностью, организация оптимизирует свой ассортимент. Благодаря использованию "директ-костинга" значительно расширяются аналитические и контрольные возможности учета: анализируя поведение переменных и постоянных затрат зависимости от изменения объемов продаж, можно гибко и оперативно принимать решения по управлению, особенно касающиеся выбора между альтернативными вариантами действий. Раздельное отражение в учете позволяет более четко отслеживать и контролировать как переменные, так и постоянные производственные затраты в разрезе подразделений организации, товарных групп и сегментов рынка. Кроме того, использование системы "директ-костинг" при составлении внутренней управленческой отчетности позволяет избежать излишней капитализации постоянных накладных расходов в периоды, когда спрос на производимую продукцию уменьшается и происходит накопление производственных запасов. Вместе с тем, данная система имеет некоторые недостатки. Так, она не может быть использована для калькулирования фактической производственной себестоимости продукции за отчетный год. "Директ-костинг" не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость с точки зрения возмещения всех затрат. В связи с чем для определения полной себестоимости продукции требуется дополнительное распределение условно-постоянных расходов. Кроме того, информация о себестоимости продукции, ограниченной переменными затратами, не может быть использована для прогнозирования рентабельности на основную продукцию организации в долгосрочном периоде: постоянные расходы остаются таковыми только в определенном интервале релевантности - при резком увеличении объема производства их уровень также возрастет, состав же переменных расходов, как правило, изменяется под влиянием изменения технологии и организации производства. Надо отметить также тот факт, что ведение учетных работ в рамках системы "директ-костинг" осложняется трудностью подразделения затрат производства на переменные и постоянные (большая часть расходов организации носит полупеременный или условно-постоянный характер), особенно если учесть, что такая классификация не может быть неизменной в организации, а должна уточняться исходя из постоянно меняющихся условий хозяйствования. Тесты 1. Маржинальный доход у нормально функционирующей организации за один и тот же период времени: а) обычно выше прибыли от реализации продукции; б) как правило, ниже прибыли от продаж; в) должен быть равен прибыли от реализации продукции, товаров и услуг. 2. Изменение уровня постоянных затрат организации в отчетном периоде на стоимость остатка нереализованных продуктов в системе "директ-костинга": а) не влияет или уменьшает стоимость; б) увеличивает или уменьшает стоимость; в) влияет на величину маржинальной прибыли. 3. "Директ-костинг" в основном предназначен для: а) оперативного управления организацией; б) стратегического управления организацией; в) составления финансовой отчетности. 4. Себестоимость, рассчитанная в системе "директ-костинг" включает: а) все затраты, связанные с хозяйственной деятельностью организации; б) только производственные затраты; в) только переменные производственные затраты. 5. При увеличении объема производства себестоимость продукции уменьшится: а) при учете полной себестоимости; б) при учете себестоимости, ограниченной переменными затратами; в) при учете себестоимости, ограниченной производственными затратами. Общая величина постоянных затрат компании, связанная с содержанием ее производственных мощностей, равна 40 000 руб. При этом максимальная загрузка производственных мощностей может дать выпуск 2000 изделий. Фактический выпуск продукции составляет 1500 изделий. Задание. Определить величину постоянных затрат, приходящуюся на незагруженные мощности. Решение. При полной загрузке производственных мощностей на единицу продукции приходится: 40 000 / 2000 = 20 руб. постоянных затрат. Таким образом, величина постоянных затрат, связанная с фактической загрузкой производственных мощностей, равна: 1500x20 = 30 000 руб. Следовательно, на содержание незагруженных производственных мощностей приходится: 40 000-30 000 =10 000 руб. При увеличении выпуска продукции данная величина является резервом снижения себестоимости, приходящейся на единицу изделия. Производственная компания выпускает и продает три вида продукции. Имеются следующие данные.

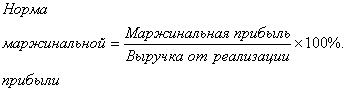

Общая сумма переменных общепроизводственных расходов равна 58 000 руб. Базой распределения являются затраты основных материалов. Задание. Найти нижний краткосрочный предел цен на выпускаемые изделия. Решение. Рассчитаем долю переменных общепроизводственных расходов, приходящуюся на каждый вид продукции: для I - 58 000 х 80 000 / (80 000 + 30 000 + 35 000) - 32 000 руб.; для II-58 000x30 000/(80 000+ 30 000+ 35 000) = 12000руб.; для III - 58 000 х 35 000/ (80 000 + 30 000 + 35 000) = 14 000 руб. Определим нижний краткосрочный предел цен по видам продукции: для I - (80 000 + 60 000 + 32 000) / 2000 - 86 руб.; для II - (30 000 + 20 000 + 12 000) / 1000 = 62 руб.; для III - (35 000 + 21 000 + 14 000) / 1400 = 50 руб. Компания рассматривает проект покупки нового оборудования стоимостью 520 000 руб., максимальная производственная мощность которого составляет 4500 изделий в год при сроке полезного использования 5 лет. Прогнозируемая цена изделия равна 80 руб., а емкость рынка - 3000 изделий в год. Переменные затраты на единицу продукции составляют 55 руб. Задание. Определить целесообразность проекта. Решение. Постоянные расходы, связанные с использованием данного станка, выражаются через начисление амортизации в следующей сумме: ФЗ = 520 000 х 20% - 104 000 руб. Маржинальная прибыль на единицу выпускаемой продукции составит: МПед=80-55 = 25руб. Исходя из уравнения безубыточности: ВР - П3едх Vnp + ФЗ + П. Таким образом, объем продаж, необходимый для покрытия постоянных расходов, будет равен: Vup= 104 000/25 = 4160 изд. Следовательно, при емкости рынка, равной 3000 изделий в год, данный проект будет являться убыточным. Если же организация найдет дополнительных покупателей, то при полной загрузке оборудования, она получит прибыль: П = 4500 х 80 - (4500 х 55 + 104 000) = 8500 руб. С учетом того, что максимальная загрузка производственных мощностей на практике, как правило, не достигается, а поиск новых рынков сбыта не всегда возможен и может быть связан с дополнительными затратами, данную сделку заключать не следует. Глава 4. Управленческий учет в системе управления хозяйствующего субъекта4.1 Учет затрат и доходов по центрам ответственностиВ основе учета затрат и доходов по центрам ответственности лежит децентрализация управленческого процесса и делегирование прав и ответственности менеджерам отдельных подразделений. Производственно-финансовая деятельность организации включает в себя большое количество различных хозяйственных операций. При этом конечный результат этой деятельности за отдельно взятый период также зависит от множества факторов. Для эффективного управления организациям необходимо иметь информацию об отдельных участках деятельности, знать, где именно поглощаются затраты и что обеспечивает предприятию наибольшую прибыль. Данная задача решается при установлении взаимосвязи затрат и доходов с действиями конкретных лиц, ответственных за самостоятельные участки деятельности организации. То есть для управления крупным предприятием необходимо делегирование управленческих полномочий и установление конкретной индивидуальной ответственности за определенные участки работы. Разделение полномочий и ответственности между управленческим персоналом разного уровня способствует расширению возможностей и повышению эффективности управления организацией. Управление м режиме ответственности означает контроль и направление работать как со стороны управляющих - над выделенными участками работы, так и контроль над управляющими - со стороны вышестоящих уровней управления. Учет, основанный на данных взаимосвязях, называется учетом по центрам ответственности. Согласно К. Друри: "учет по центрам ответственности осуществляется по принципу признания зон индивидуальной ответственности"[5]. Так называемые "зоны" ответственности выделяются на основе функций, закрепленных за отдельными менеджерами, т.е. за базу берется организационная структура организации. Другими словами, центр ответственности - это подразделение организации, в котором контролируется возникновение затрат, получение доходов, использование инвестиционных ресурсов. Центры ответственности возникают в результате децентрализации управления и делегирования ответственности от высших звеньев управления к низшим. Укрупнено все центры ответственности можно разделить на следующие типы: Центры затрат - подразделения, менеджеры которых отвечают только за определенные виды расходов, связанных с конкретным участком деятельности. При этом каждый центр затрат должен объединять производство только однородных видов продукции, что обеспечит сопоставимость показателей и упростит распределение между ними косвенных расходов. Один центр ответственности может включать несколько центров затрат; Центры прибыли - подразделения, в которых менеджеры, наряду с ответственностью за расходами, несут также ответственность и за соответствующие этим расходам доходы. В центрах прибыли менеджеры, как правило, контролируют все компоненты деятельности своего подразделения, оказывающие влияние на финансовый результат; Центры инвестиций - подразделения, явившиеся объектами капиталовложений. Менеджеры центров инвестиций отвечают за затраты, а также за результаты инвестиционных процессов и эффективность капиталовложений; Центры продаж - подразделения, менеджеры которых отвечают за объемы реализации продуктов деятельности организации, обеспечение заданной структуры продаж и затраты, связанные с процессом продажи. Обычно в качестве центров продаж выступают отделы сбыта или маркетинга. Целью учета по центрам ответственности является удовлетворение информационных потребностей внутреннего управления. Он позволяет оперативно контролировать затраты и результаты на разных уровнях управления организации и оценивать работу отдельных менеджеров и подразделений на основе согласованных планов деятельности и оперативности предоставления взаимосвязанной отчетной информации, а также первичного анализа. Как отмечает В. Палий: "Вся деятельность компании, все ее направления, как основные, так и вспомогательные, должны быть покрыты центрами ответственности, связанными между собой линиями ответственности и обеспечены необходимой информационной инфраструктурой". Задачи учета по центрам ответственности реализуются через систему составления бюджетов или смет по отдельным центрам. При этом в основе построения бюджетов для центров ответственности заложено правило, согласно которому, каждый менеджер несет ответственность только за те затраты и доходы, на которые он может оказать существенное влияние и которые сможет контролировать. Так, например, менеджеры центров затрат должны отвечать в первую очередь за прямые затраты, непосредственно связанные с деятельностью этих центров. Результаты работы центров ответственности отражаются в отчетах об исполнении бюджетов и смет, составляемых с заданной периодичностью. Несмотря на то, что данные отчеты являются основным поставщиком информации о работе менеджеров, они не должны служить источником обвинения тех или иных управляющих; их основная цель - выявить "узкие" места в деятельности организации, указать на ситуации и проблемы, которые в будущем должны быть приняты во внимание. Учет затрат и доходов по центрам ответственности должен носить системный характер. Можно выделить три основных принципа, заложенных в систему учета по центрам ответственности: Выделение зон ответственности и персонализация учетных документов. Определение контролируемых статей, относящихся к отдельным центрам ответственности. Составление руководителями центров ответственности смет и бюджетов и предоставление ими отчетности по фактическим результатам работы. Причем по каждому экономически обособленному центру ответственности должны быть разработаны необходимые и присущие только ему показатели и формы отчетности. При передаче продукции или полуфабрикатов из одного центра ответственности в другой контроль за показателями затрат и их влиянием на конечные результаты деятельности организации осуществляется по отклонениям. В зависимости от особенностей организации, ее виды деятельности и подразделения могут группироваться очень широко либо очень узко, но настолько, насколько это необходимо с точки зрения соответствия следующим основным критериям: группировка видов деятельности в центре ответственности не должна приводить к дублированию ответственности за отдельные показатели; степень детализации информации по центрам ответственности не должна быть избыточной: выделяемые места возникновения затрат и доходов должны упрощать сбор информации и принятие управленческих решений, а не усложнять их; разделение видов деятельности на центры ответственности недолжно противоречить принципу целесообразности - возможные выгоды от контроля затрат не должны превосходить расходы на содержание системы контроля. Таким образом, учет затрат и доходов по центрам ответственности представляет собой систему контроля и регулирования деятельности организации, предполагающую прямую и обратную связь. Прямая связь реализуется через составление планов деятельности, выраженных в бюджетах и сметах, составленных для центров ответственности, которые являются главным ориентиром для оперативного управления организацией. Обратная связь осуществляется путем сопоставления фактически достигнутых результатов с запланированными, их анализом и принятием управленческих решений в целях корректирующего воздействия и обеспечения желаемых результатов в будущем. Своевременность и оперативность обратной связи обеспечивается тщательной разработкой системы документов и документооборота, а также широким использованием автоматизированных систем учета. Учет по центрам ответственности способствует формированию четко налаженного механизма управления деятельностью подразделений организации, совершенствованию системы внутренней отчетности, повышению уровня мотивации персонала в достижении высоких результатов работы. Тесты 1. Центры ответственности выделяются: а) в результате децентрализации управления и делегирования ответственности от высших звеньев к низшим; б) как следствие организационной структуры организации; в) как необходимые структурные звенья управления затратами. 2. Территориальная обособленность центра ответственности: а) обязательна; б) желательна; в) не играет никакой роли. 3. Расходы места затрат и центра ответственности у одного и того же подразделения организации: а) всегда совпадают по сумме затрат; б) никогда не совпадают друг с другом; в) могут совпадать, но могут быть и различными. 4. Руководитель центра ответственности отвечает: а) за все затраты, связанные с его подразделением; б) только за доходы; в) за те показатели, на которые он может оказывать свое управленческое воздействие. 5. В качестве центра прибыли может выступать: а) любое подразделение организации; б) подразделение организации, занимающееся сбытом продукции; в) подразделение организации, в котором можно соотнести затраты с результатами деятельности. 4.2 Анализ "затраты объем прибыль"Анализ "затраты-объем-прибыль" является одним из самых популярных инструментов управленческого учета. Он дает возможность проследить взаимосвязь между такими характеристиками, как затраты, объем и прибыль, т.е. определить влияние, которое оказывают изменения в затратах, цене товара, объеме его производства и номенклатуре выпускаемых товаров на величину получаемой от реализации продуктов прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Указанные взаимосвязи формируют основную модель финансовой деятельности, которая выражается формулой: ВР (выручка от реализации) = ПЗ (переменные затраты) + +ФЗ (постоянные затраты) + П (прибыль) Результаты данного анализа широко используются при принятии управленческих решений на краткосрочную перспективу. Можно выделить следующие основные вопросы, для решения которых предоставляет информацию анализ "затраты-объем-прибыль": оценка целесообразности производства того или иного вида продукции; обоснование целесообразности производства или покупки комплектующих изделий и полуфабрикатов; определение ценовой стратегии организации; оценка целесообразности покупки оборудования; оценка целесообразности изменений технологии и организации производства. Благодаря такому широкому спектру применения анализ "затраты-объем-прибыль" является эффективным средством управления для достижения максимально возможной в данных условиях прибыли организации. В основе проведения данного анализа лежит понимание поведения затрат организации. Так, планируя основные направления деятельности, менеджер должен учитывать поведение затрат при изменении объема производства. С другой стороны, поведение затрат должно быть проанализировано применительно к единице продукции. При этом ключевым моментом анализа "затраты-объем-прибыль" является деление всех затрат организации на переменные и постоянные. Учитывая различия в поведении переменных и постоянных затрат, от увеличения или уменьшения которых неодинаково зависят объем выпуска продукции и прибыль организации, можно ответить на следующие вопросы: Какой объем продаж обеспечит покрытие всех затрат организации? Какой объем продаж позволит организации достичь запланированного уровня прибыли? Какую прибыль может ожидать организация при том или ином объеме продаж? Как изменения в структуре продаж могут повлиять на финансовые результаты деятельности? Какое влияние на уровень прибыли оказывают изменения в переменных и постоянных затратах, а также в продажных ценах на продукцию? Как известно, переменные затраты изменяются пропорционально изменению объема производства. С другой стороны, они могут быть дискретными, т.е. изменяться ступенчато. Постоянные же затраты в общей сумме остаются прежними при изменении объема производства, но при этом меняются в расчете на единицу продукции. Функцию затрат в коротком периоде можно описать следующей формулой: TC = FC+ VC, где ТС - общие затраты на производство продукции; FC - постоянные затраты на производство; VC - переменные затраты на производство. В то же время надо иметь ввиду, что классифицировать затраты на переменные и постоянные можно лишь в определенных пределах, в так называемой области релевантности. Каждая работающая организация рассчитана на определенный объем производства, превышение которого неминуемо повлечет ускоренный рост затрат по сравнению с ростом объема производства. Оптимальный уровень деловой активности организации характеризуется ее производственной мощностью. Это определяется как абсолютной величиной постоянных затрат, так и такими качественными характеристиками, как используемая техника, технология и организация производства. Для каждого диапазона объемов производства эти параметры различны. Интервал, в котором функция затрат носит линейный характер, называется релевантным. Функция затрат в данном интервале описывается следующей формулой: TC = FC + Q x AVC, где ТС - общие затраты на производство продукции; FC - постоянные затраты на производство; Q - фактический объем продаж; AVC - переменные затраты на единицу продукции. Таким образом, постоянные затраты постоянны только относительно определенной области релевантности и определенного времени. На практике процесс производства, как правило, характеризуется смешанными затратами, т.е. имеет и постоянную, и переменную составляющие. Анализ "затраты-объем-прибыль" часто называют анализом критической точки. Он позволяет найти наиболее выгодное соотношение между переменными затратами, постоянными затратами, ценой и объемом производства продукции. При этом главная роль в выборе стратегии поведения организации принадлежит маржинальной прибыли. Добиться увеличения прибыли можно, повысив величину маржинальной прибыли. Под маржинальной прибылью понимают разность между выручкой от реализации продукции и переменными расходами на изготовление данного объема продукции, или разность между продажной ценой единицы продукции и переменными расходами, приходящимися на единицу продукции. Другими словами, это сумма, достаточная для покрытия постоянных затрат и получения прибыли. В первую очередь маржинальная прибыль необходима для покрытия постоянных затрат, а затем уже для получения прибыли. Если маржинальной прибыли недостаточно для покрытия постоянных затрат, организация несет убыток от своей деятельности. Так как маржинальная прибыль равна выручке от реализации за минусом переменных затрат, то маржинальная прибыль на единицу продукции равна ее цене минус переменные расходы на единицу продукции. Таким образом, маржинальная прибыль, приходящаяся на единицу продукции, показывает вклад каждой реализованной единицы продукции в покрытие постоянных затрат и общую прибыль организации. Это есть концепция маржинальной прибыли. Согласно данной концепции на величину прибыли организации воздействуют изменения следующих факторов: а) продажная цена товара; б) количество проданных единиц; в) величина постоянных затрат; г) величина переменных затрат. Концепция маржинальной прибыли, или маржинальный подход, позволяет менеджерам подготовить информацию, необходимую для определения будущей цены единицы продукции, выбора поставщика сырья и материалов, анализа процесса производства, а также решения задачи "производить или покупать". Учет, основанный на концепции маржинальной прибыли, называется учетом по усеченной себестоимости (себестоимости на уровне переменных производственных затрат). Показатель, характеризующий отношение маржинальной прибыли к сумме выручки от реализации, называется нормой маржинальной прибыли.

Норма маржинальной прибыли показывает, какое влияние на маржинальную прибыль оказывает изменение суммы выручки от реализации. Зная норму маржинальной прибыли, можно определить ожидаемую прибыль организации при увеличении объема производства или продаж. При прочих равных условиях выгоднее увеличивать объем производства той продукции, для которой норма маржинальной прибыли наибольшая. Объем продаж (реализации продукции), при котором организация покроет свои постоянные затраты за счет маржинальной прибыли, т.е. момент, когда организация не будет иметь ни прибыли, ни убытков, а каждая дополнительно проданная единица продукции будет приносить прибыль, называется точкой безубыточности (критической точкой, мертвой точкой, точкой равновесия). Таким образом, критическая точка показывает, до какого предела может упасть объем реализации так, чтобы организация не понесла убытка. Для вычисления критической точки используются: метод уравнений; графический метод. Метод уравнений основывается на уравнении: Выручка от реализации - Переменные затраты – - Постоянные затраты = Прибыль. В расчете на единицу продукции уравнение принимает следующий вид: Цена единицы х Количество единиц - - Переменные затраты на единицу х Количество единиц - - Постоянные затраты = Прибыль. Так как в точке безубыточности прибыль равна нулю, эта точка будет найдена при условии равенства выручки и суммы переменных и постоянных затрат, т.е. необходимо найти такие параметры, которые удовлетворяли бы этому уравнению. Для того чтобы определить объем реализации, необходимый для получения заданной величины прибыли, нужно подставить в уравнение сумму прибыли. Если известна норма маржинальной прибыли, то точку безубыточности можно рассчитать по формуле:

или:

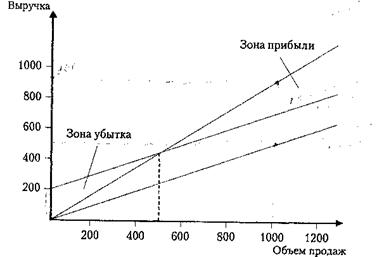

Графический метод основан на построении комплексного графика "затраты-объем-прибыль". График строится в следующей последовательности: Наносится линия постоянных затрат - прямая, параллельная оси абсцисс. Выбирается точка на оси абсцисс, показывающая определенную величину объема. Для этой точки рассчитывается величина общих затрат (постоянных и переменных) по формуле: Y= a+ +bХ. Исходя из полученного значения, строится прямая на графике. Вновь выбирается точка на оси абсцисс и находится для нее сумма выручки от реализации. Строится прямая и для этого значения. На полученном графике точкой безубыточности будет точка пересечения прямых, построенных по значениям затрат и выручки. Для того чтобы узнать количество единиц для достижения критической точки, необходимо решить уравнение исходя из следующей формулы:

Для того чтобы построить график зависимости "затраты-объем-прибыль", определив таким образом составляющую постоянных и переменных затрат на единицу продукции, можно воспользоваться одним из следующих методов. 1. Метод, основанный на записях в бухгалтерских регистрах. При использовании данного метода анализируются бухгалтерские проводки по основным учетным регистрам (например, по Главной книге) в разрезе счетов затрат: 20, 23, 25, 26, 44. В результате такого анализа все затраты делятся на переменные и постоянные. Затем на основании дополнительных документов определяется полная сумма этих затрат. Надо отметить, что данный метод на практике не часто используется из-за своей трудоемкости. 2. Визуальный метод. При использовании визуального метода график строится на основе наблюдений приблизительно. 3. Метод высшей и низшей точек (метод "мини-макси"). Метод основывается на наблюдении величины затрат при максимальном и минимальном объемах производства. При этом переменные затраты на единицу продукции определяются как частное отделения разности затрат в высшей и низшей точках на разность в объемах производства в тех же точках. Данная формула вычисления затрат справедлива только в области релевантности, но не дает нужных результатов вне этой области. Недостатком метода "мини-макси" является то, что для определения затрат используются только две точки, что явно недостаточно для определения точной зависимости "затраты-объем". 4. Метод наименьших квадратов относится к методам математической статистики. Для установления зависимости между затратами и объемом производства и определения суммы затрат используют уравнение регрессии: Y= a + bХ. В данном уравнении: Y - зависимая переменная, представляющая собою общую сумму затрат или смешанные затраты, а - общая сумма постоянных затрат, b - переменные затраты на единицу продукции, X - независимая переменная, отражающая объем производства. Прямая затрат должна строиться таким образом, чтобы сумма квадратов отклонений фактических значений функции Y от значений, найденных по уравнению регрессии (отклонений расстояний от точек фактических значений до теоретической линии регрессии), была бы наименьшей:

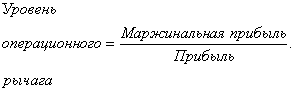

где Yi - фактические значения, Yj - расчетные значения. Важно отметить, что анализ взаимосвязи "затраты-объем-при-быль" и величин в критической точке может дать точную и полезную информацию для управления, если выполняются следующие допущения. Поведение постоянных и переменных затрат можно измерить точно. Затраты и выручка от реализации имеют линейную зависимость от уровня производства. Производительность внутри уровня релевантности не уменьшается. Переменные затраты и цена не изменяются в течение планируемого периода. Структура продукции не изменяется в течение планируемого периода. Объем продаж и объем производства приблизительно равны. Если одно (или более) из данных допущений не выполняются, применение анализа "затраты-объем-прибыль" может привести к ошибкам. Для принятия управленческих решений важно также использование такого показателя, как уровень операционного рычага. Операционный рычаг показывает долю постоянных затрат в структуре общих затрат данной организации. Операционный рычаг значителен в тех организациях, где высока доля постоянных затрат по отношению к переменным; самый низкий уровень операционного рычага наблюдается на предприятиях, где больший удельный вес в составе затрат занимают переменные затраты. Уровень операционного рычага определяется по формуле:

Таким образом, он показывает, как при заданном объеме продаж изменение этого показателя (в процентах) повлияет на изменение прибыли. Если у организации высокий уровень операционного рычага, ее прибыль очень чувствительна к изменениям в объеме продаж и незначительное изменение в нем приводит к значительному изменению прибыли. Анализ "затраты-объем-прибыль" особенно актуален в следующих случаях: а) при введении в производство нового продукта; б) при модернизации производственных мощностей; в) при создании новой организации; г) при изменении производственной или административной деятельности организации. В целом основными преимуществами данного анализа являются: простота использования; наглядность при планировании прибыли; иллюстративность демонстрации; влияние операционных изменений на прибыльность организации; помощь в определении оптимального соотношения постоянных и переменных затрат. Тесты 1. Маржинальная прибыль - это: а) сумма постоянных расходов и прибыли организации; б) разница между выручкой от реализации продукции и переменными затратами на ее производство; в) разница между выручкой от реализации продукции и периодическими расходами. 2. При уровне продаж меньше, чем объем производства себестоимость единицы реализованной продукции: а) будет ниже, чем обычно; б) будет выше; в) останется такой же. 3. Если объем продаж возрос, то при прочих равных условиях: а) себестоимость единицы продукции увеличится; б) себестоимость единицы продукции уменьшится; в) себестоимость единицы продукции останется без изменений. 4. Показатель маржинальной прибыли может использоваться для: а) планирования ценовой политики; б) планирования структуры ассортимента продукции; в) составления отчета о прибылях и убытках. 5. Критерии принятия решений о нижней границе цены зависят: а) от вида сделки - традиционный ассортимент или дополнительный контракт на поставку; б) от уровня загрузки производственных мощностей; в) от обоих вышеназванных факторов. Пример 1 Компания, постоянные расходы которой составляют 12 200 руб., производит несколько видов продукции при заданной структуре продаж:

Задание. Определить критическую точку деятельности организации в стоимостном и натуральном выражении. Решение. Определим маржинальную прибыль на единицу изделия по видам продукции: МП1 = 20 - 12 = 8 руб.; МП2 = 40-28=12ру6.; МП3 = 30-22 = 8руб. II II Соответственно, норма маржинальной прибыли на единицу изделия составит: НМП1 = 8 / 20 = 0,40; НМП2 = 12 / 40 = 0,30; НМП3 = 8 / 32 = 0,25. Таким образом, критическая точка в рублях составит: КТ - 12 200 / 0,4 х 0,2 + 0,3 х 0,5 + 0,25 х 0,3 - 40 000 руб. Отсюда: объем I вида продукции в критической точке = 40 000 х 20% = 8000 руб.; II вида продукции - 40 000 х 50% = 20 000 руб.; III вида продукции - 40 000 х 30% = 12 000 руб. В натуральных единицах: I вид продукции = 8000 / 20 = 400 изд.; II вид продукции - 20 000 / 40 = 500 изд.; III вид продукции =12 000 / 32 = 375 изд. Пример 2 За отчетный год компания имела следующие объемы производства и валовые расходы.

Задание. Найти переменные расходы на единицу продукции, величину постоянных расходов и составить уравнение совокупных затрат, используя метод "мини-макси". Решение. Рассчитаем переменные расходы на единицу продукции как результат от деления разницы между максимальными и минимальными валовыми расходами, деленными на разность между максимальным и минимальным объемами производства: 560 000 - 400 000/ 1800 - 800 = 160 руб. Постоянные расходы организации определяются как разница между валовыми и переменными расходами: 400 000 - 160 х 800 = 272 000 или 560 000 - 160 х 1800 = 272 000. Следовательно, уравнение совокупных затрат будет иметь вид: Rвал =272 000+ 160Х, где Rвал - совокупные затраты или валовые расходы. 4.3 Формирование внутренней управленческой отчетностиУправленческая отчетность - это комплекс взаимосвязанных данных и расчетных показателей, отражающих функционирование организации как субъекта хозяйственной деятельности и сгруппированных в целом по предприятию и в разрезе структурных подразделений. Отчетность является важнейшим источником информации для анализа и принятия решений. Управленческая отчетность ориентирована на внутренних пользователей, ее содержание определяется целями и задачами управления. Создание системы внутренней управленческой отчетности требует определения перечня информации, которая необходима менеджерам различных структурных подразделений организации, а также частоты ее представления. Разработка форм управленческой отчетности должна осуществляться в соответствии со следующими принципами: все отчеты должны быть адресными и конкретными; текущие отчеты должны содержать оперативную информацию, полезную для принятия управленческих решений; формы отчетов должны учитывать психологические особенности и уровень подготовленности конкретного менеджера, для которого предназначен отчет; отчеты не должны быть перегружены излишними данными, в то же время вся представленная в них информация должна быть систематизирована; затраты на подготовку внутренней управленческой отчетности не должны превышать экономического эффекта от ее использования. Кроме самих форм отчетности должен быть проработай регламент их представления, передачи и обработки. В целом, отчеты должны быть простыми для восприятия, содержащаяся в них информация точной и лаконичной, названия самих документов и их разделов - адекватными и понятными. Все данные, представленные в отчетах, не должны допускать неоднозначного толкования. Требования о содержании отчетности должны сформулировать руководители центров ответственности и другие лица, относящиеся к управленческому персоналу и заинтересованные во внутренней управленческой информации. При этом управляющие должны разъяснить исполнителям, составляющим внутреннюю отчетность, какая информация, в каком виде и объеме и в какие сроки необходима. Выделяют такие специальные требования к внутренней управленческой информации, как: гибкая, но единообразная структура; понятность и обозримость информации; оптимальная частота представления; пригодность для анализа и оперативного контроля. Нужно отметить, что специфика деятельности каждой организации предъявляет свои требования и к содержанию управленческой отчетности. В целом, всю информацию, отражаемую в управленческой отчетности, можно представить в виде следующих блоков: проекты решений по инвестициям и кредитам; прогнозы поступлений наличных средств; анализ источников финансирования, потребности в новых источниках и изменения в них; соотношение заемных и собственных средств; результаты хозяйственной деятельности и прибыль; платежеспособность в краткосрочной и долгосрочной перспективе и движение денежных средств; возможные управленческие воздействия; интерпретация данных и пояснения для руководства. Правильно составленная и своевременно представленная отчетность позволяет обеспечить решение следующих задач: выявление существующих проблем и недостатков; выделение моментов, указывающих на потенциальные проблемы в будущем; всеохватывающий и оперативный обзор деятельности; расчеты и информирование о фактической эффективности и рентабельности деятельности; группировка и анализ информации для выбора оптимальных вариантов решения проблем, возникающих в ходе деятельности; представление информации для принятия стратегических решений. Для каждого из направлений хозяйственной деятельности, осуществляемых организацией, целесообразно формировать отдельные формы управленческой отчетности, т.е. система отчетов должна быть реструктурирована. При этом минимальный объем отчетных форм должен включать в себя: накопительные ведомости по структурным подразделениям, центрам ответственности, видам или группам продукции, статьям бюджета; сводки - краткие сведения о деятельности подразделения на конкретную дату; итоговые отчеты - отчеты, представляющие результаты деятельности организации в целом и ее структурных подразделений за определенный период. По формату представления выделяют управленческую отчетность: в табличном формате - наиболее распространенная и удобная форма отчетности, обеспечивает быстрое восприятие информации при наличии у пользователя определенного уровня экономических знаний. Таблицы как правило содержат отдельные комментарии и справочные данные о ключевых показателях; в графическом формате - в виде построенных (сформированных) графиков и диаграмм; отличительной чертой является наглядность представления данных при одно временной ограниченности количества показателей; в текстовом формате - в виде письменной пояснительной информации любой текстовой формы. Система управленческой отчетности накладывается в организационную структуру организации исходя как из уровней организации, так и из видов протекающих производственных процессов. В первом случае отчетность делится на: отчетность, представляемую для высшего руководства; отчетность для руководства структурных подразделений и отчетность для менеджеров низшего уровня управления. При этом различают оперативные, текущие и сводные отчеты. Оперативные представляются ежемесячно, еженедельно (или ежедневно) на нижнем уровне управления в центрах ответственности, содержат подробную информацию для принятия текущих решений. Текущие отчеты содержат обработанную и синтезированную информацию для среднего уровня управления в центрах прибыли, центрах инвестиций, составляются с периодичностью от ежемесячного до ежеквартального. Сводные отчеты представляются с периодичностью от ежемесячного до ежегодного для высшего управленческого звена; на их основе принимаются стратегические решения и осуществляется общий контроль деятельности и контроль управленческого персонала на среднем и нижнем уровне. Во втором все отчеты выделяют в зависимости от охваченных ими процессов: закупки и заготовления; производства; продажи. По содержанию все отчеты, составляемые в рамках управленческой отчетности, делятся на: комплексные, отчеты по ключевым позициям (тематические) и аналитические отчеты. Комплексные отчеты характеризуют деятельность организации в целом и ее отдельных сегментов. Они составляются с заданной периодичностью по итогам работы за месяц или иной отчетный период (квартал, полугодие, год) и содержат информацию о выполнении планов, о структуре доходов и расходов организации, величине задолженности, движении денежных средств и т.д. Отчеты по ключевым позициям (тематические) представляются по мере необходимости и содержат информацию о наиболее важных для успешного функционирования организации показателях: объеме продаж, потерях от брака, срывах поставок и т.д. Аналитические отчеты готовятся только по запросам управляющих и содержат информацию, раскрывающую причины и следствия результатов работы организации по отдельным аспектам деятельности. В заключение, надо отметить, что внутренняя отчетность каждой организации индивидуальна и не может быть стандартного набора внутренней отчетности с едиными формами и информационной структурой. Можно выделить наиболее распространенные недостатки внутренней управленческой отчетности, которых нужно избегать: информация обобщается в основном для контроля объема продаж или определения затрат и не связана с потребностями отдельных управляющих, деятельность которых при носит доход или требует затрат; информация, обобщенная в отчетности, адресуется не тем лицам, часто даже не для управляющего, находящегося на передовой линии хозяйственной деятельности, а для его начальника или руководителя; в отчетности представляется конкретная информация по общим вопросам, что затрудняет принятие решений на конкретных направлениях; в отчетности преобладает избыточная ненужная информация. В результате на управляющего возлагается работа по сортировке информации в поисках той, что ему действительно необходима для управления. Тесты 1. Формы внутренней управленческой отчетности: а) устанавливаются законодательно; б) разрабатываются вышестоящими организациями; в) выбираются организациям самостоятельно. 2. Основная цель составления бухгалтерской управленческой отчетности: а) координация действий руководителей отдельных подразделений; б) предоставление полной и своевременной информации для принятия управленческих решений; в) формирование отчетных показателей деятельности организации. 3. Основными требованиями к составлению управленческой отчетности являются: а) точность данных; б) оперативность предоставления; в) значимость. 4. В разработке форм внутренней управленческой отчетности принимают участие: а) только непосредственные руководители подразделений организации; б) руководители структурных подразделений совместно с линейными управляющими; в) производственный персонал организации. 5. Прогнозный баланс организации составляется: а) на основе частных бюджетов; б) на основе генерального бюджета организации; в) на основе бюджета продаж. Глава 5. Принятие управленческих решений5.1. Анализ соотношения прибыли, затрат и объема продажКритическая точка - это точка объема продаж, в которой за траты равны выручке от реализации, т.е. где нет ни прибыли, ни убытков. Для ее вычисления применяют три метода: - метод уравнения; - метод маржинального дохода; - графическое изображение. Пример. Частный предприниматель планирует продавать товар на рынке, он может купить его по 50 к., а продавать по 90 к. Единовременный платеж за место равен 200 р. Сколько товара нужно продать, чтобы достигнуть критической точки. 1. Метод уравнения Любой отчет о финансовых результатах может быть представлен следующим образом: выручка - переменные затраты - постоянные затраты = прибыль или цена х на количество единиц - переменные расходы за единицу X на количество единиц - постоянные расходы = прибыль. Пусть х - количество единиц, которое надо продать, тогда можно составить следующее уравнение: 0,9* - 0,5* - 200 = 0. 2. Метод маржинального дохода - это модификация предыдущего. Маржинальный доход = выручка - постоянные расходы. Маржинальный доход на единицу = цена - удельные переменные расходы. 0,9 - 0,5 = 0,4 маржинальный доход на единицу. Критическая точка (КТ) = постоянные расходы: на маржинальный доход на единицу = 200/0,4 = 500. Отчет о финансовых результатах в КТ можно представить следующем виде: - выручка 0,9 х 500 - 450; - переменные расходы 0,5 х 500 - 250; - маржинальный доход 200; - постоянные расходы 200; - прибыль 0; 3. Графический метод Чтобы нанести на график линию переменных расходов, выберем объем - 1000 ед. Найдем точку расходов, соответствующую этому объему - 1000 х 0,5 = 500. Чтобы нанести на график линию постоянных расходов, отметим на вертикальной оси точку, соответствующую 200 р. начертим линию постоянных расходов параллельно линии переменных расходов. Чтобы нанести на график линию выручки, возьмем тот же объем продаж и поставим точку, полученную от умножения цены на объем - 0,9 х 1000 = 900.

Заданная прибыль: Теперь ответим на вопрос: "Сколько единиц нужно продать, чтобы получить прибыль в размере 20% от выручки? " Пусть х-количество единиц, которое необходимо продать. Составляем уравнение: 0,9х - 0,5х - 200 - 0,2 х 0,9х х=909 ед. Финансовый отчет примет вид: - выручка 0,9 х 909 - 818 - переменные расходы 0,5 х 909 = 454,5 - маржинальный доход 363,5 - постоянные расходы 200 - прибыль 163,5-20% Метод маржинального дохода: х = (постоянные расходы + заданная прибыль): на маржинальный доход на единицу = (200 + 0,2г X 0,9) /0,4. График показывает, что при 909 ед. получена прибыль, ее размер определяется, как разница по вертикали между линиями выручки и постоянных расходов. Маржа безопасности это та величина выручки, которая находится за критической точкой, ее сумма показывает, до какого предела может упасть выручка, чтобы не было убытка. На удельный маржинальный доход и на точку перелома влияет изменение переменных расходов. Допустим, мы приобретаем товар не за 50, а за 70 к. Тогда маржинальный доход упадет с 0,4 до 0,2 к., а точка перелома переместится с 500 до 1000 ед. Степень контроля за величиной переменных расходов различна в зависимости от объема продаж, что объясняют психологией менеджеров. Когда возрастает объем продаж, управляющие склонны наращивать объем производства, а при спаде они начинают следить за затратами. При снижении объема продаж обычно снижают отпускные цены, в то же время делается попытка увеличения производительности труда или закупки материалов по более низким ценам. Постоянные расходы могут быть намерено увеличены для обеспечения более прибыльной комбинации производства и распределения. Например, можно увеличить расходы на продажи, заменив реализацию через оптовиков на прямую, непосредственно на рынке. Это даст возможность повысить отпускную цену. Влияние налога на прибыль. Теперь нужно узнать, сколько товаров нужно продать, чтобы получить 163 р. прибыли после налогообложения. Введем налог на прибыль. Пусть У - заданная прибыль перед налогообложением, Т - налоговая ставка, равна 24%, R - заданная прибыль после налогообложения: R=Y-TY, 5.2. Принятие управленческих решений в вопросах о ценообразовании и ассортименте выпускаемой продукцииРелевантные затраты - проектные затраты, фактические затраты нужны только как база для прогнозирования затрат, принятие правильного решения зависит от информации представляемой учетной системой. Более удобная система не по переменным издержкам, а по полной себестоимости. Например, предприятие сбывает продукцию через торговых представителей, по утрам они загружают продукцию в машины, днем собирают заказы от покупателей. Чувствуя, что некоторая продукция более прибыльна, чем другая, руководитель просит проанализировать затраты и выручку. Бухгалтер, которому было дано задание, отнес все производственные и коммерческие расходы на продукцию, чтобы подсчитать прибыль на каждую единицу. Результаты расчетов показали, что некоторые изделия были проданы в убыток и руководитель снимает их с производства. Однако после этого прибыль предприятия снизилась, так как уменьшение выручки не повлекло за собой изменение затрат. Часть накладных и коммерческих расходов осталась прежней. Руководство иногда сталкивается с проблемой: стоит ли брать специальный заказ по ценам ниже рыночных? Например, предприятие производит обувь. Новый покупатель предложил купить оптом 20000 пар по 7,5 р. за единицу, всего на 150 000 р., он берет на себя транспортные расходы. Руководитель настроен против спецзаказа, так как цена 7,5 р. ниже полной себестоимости (8,125 р). Следует ли принять заказ? Реализация за год - 80 000 пар, цена реализации - 10 р., переменные расходы на единицу - 5 р., постоянные - 250 000 р., коммерческие - 120 000 р. Таблица 5.1 Плановый расчет прибыли на год (по методу полной себестоимости)

Релевантными при принятии спецзаказа являются только переменные затраты. Постоянные производственные и все коммерческие расходы никаким образом не повлияют на прибыль - эти расходы нерелевантные. Таблица 5.2. Плановый расчет прибыли на год по двум вариантам (по методу директ-костинг)

В ценообразовании под полной понимают себестоимость, включающую не только производственные, но административные и коммерческие расходы. Наибольшее влияние на ценообразование оказывают покупатели, конкуренты и затраты. Менеджер должен посмотреть на товар глазами покупателя. Покупатель может отвергнуть вашу продукцию и предпочесть товар конкурента, выбрав аналогичный более дешевый или имеющий лучшие характеристики. Если вы знаете технологию конкурирующей фирмы, размер производственных площадей, затраты и оперативную политику то вам легче установить цену на свою продукцию. Иногда важнее захватить рынок сбыта или установить долговременные связи, а не замыкаться на ценах. Но наиболее практично установив ту минимальную цену, которая в краткосрочном периоде все же обеспечит прибыль. В ценообразовании наиболее рационально использовать маржинальный подход. Во-первых, он представляет более детальную информацию, выделяя переменные и постоянные расходы. При нем легко сопоставлять поведение прибыли, затрат и объема, и, следовательно, установить разумную цену. При методе полной себестоимости постоянные расходы наравне с переменными усредняются, и если меняется объем, то доля| постоянных расходов, приходящихся на единицу, изменяется. Предприятия, которые опираются при ценообразовании на затраты, чаще используют метод полной себестоимости, а не директ-костинг, объясняя это следующим: - в условиях долгосрочного периода все затраты должны быть покрыты; - считается дорогостоящим производить анализ соотношений объема и затрат для наименований продукции; - полная себестоимость обеспечивает большую стабильность. При сопоставлении достоинств переменных и полных затрат нельзя искать только белые или черные стороны. В одних случаях лучше использовать директ-костинг, а в других - полную себестоимость. Переменные затраты приоритетны в следующих случаях: - сравнение с конкурентами; - установление цен на новую продукцию; - принятие решений о спецзаказе. 5.3. Маржинальный подход с учетом лимитирующего фактораКогда формируется производственный план в условиях ограниченных мощностей, часто приходится отдавать предпочтение одному из заказов. Выбрать продукцию, приносящую прибыль, помогает маржинальный подход. Это не означает, что в производство нужно пускать изделия с наибольшим маржинальным доходом. Допустим, предприятие выпускает продукцию А и Б. Таблица 5.3

На первый взгляд, более выгодно производить продукцию Б, но при условии, что мощности ограничены 1000 часами и за 1 час можно произвести три единицы продукции А или одну единицу Б, нужно выбрать - А. Продукция А имеет больший маржинальный доход на час при лимитируемом факторе. Таблица 5.4

Производственники часто сталкиваются с вопросом: производить комплектующие изделия или покупать? Допустим, что производство запчасти несет следующие расходы

Поступило предложение покупать эту запчасти за 16 р. Первоначальное сравнение себестоимости и цены говорит в пользу последней, но это решение преждевременное. Нужно выбрать релевантные затраты. Рассмотрим постоянные накладные расходы (5000 р). Возможно, что 3000 р. представляют расходы, от которых нельзя избавиться при снятии с производства запчасти, - это амортизация, заработная плата администрации, и т.д. То есть) 3000 р. - расходы нерелевантные. Релевантны только переменные расходы. Если запчасти будет покупаться, то 3000 р. постоянных расходов будет сохранено. Таблица 5.5. Релевантные показатели

5.4 Эффект структурных сдвиговРеализационная корзина - это набор относительных долей продукции, которые в общей сумме дают выручку. Если структура меняется, то заданная выручка может быть достигнута. Влияние на прибыль этих сдвигов будет зависеть от того, в сторону высоко - или низкорентабельной продукции пpoизошло изменение первоначальной структуры. Предположим, организация, выпускающая два вида продукции: А и Б, имеет следующий бюджет:

Предположим, что на три единицы продукции Б приходится реализация одной единицы продукции А (А = ЗБ). Пусть Б - количество единиц продукции Б до критической точки, тогда ЗБ - количество единиц продукции А до критической точки. (Выручка - переменные расходы - постоянные расходы = 0). 5 х ЗБ + 10Б - 4 х ЗБ - ЗБ - 300 000 = 0, 25Б - 15Б = 300 000, Б = 30 000 (шт), А = 3x30 000 = 90 000 (шт). Объем реализации в критической точке равен 120000 р. Допустим теперь, что произошли структурные сдвиги: выпущена только продукция А с маржинальным доходом 1 р. Критическая точка = 300 000 /1 = 300 000 единиц продукции А. Если произведена только продукция Б: Критическая точка = 300 000 / 7 = 42 856 единиц продукции Б. Можно сделать вывод, что при любом заданном объеме, прибыль будет тогда выше, когда выше удельный вес продукции с большим маржинальным доходом. Предположим, что общий объем реализации не изменялся (160000 единиц). Но продано было 100000 единиц продукции А и 60 000 единиц продукции Б.

Прибыль при этом поднялась на 120000 р. Анализ структурных сдвигов часто вносит ясность в отклонения фактической прибыли от запланированной, даже если менеджеры строго контролируют общий объем продаж. [1] Друри К. Введение в управленческий и производственный учёт. – М.: 1998, с.115. [2] Шим Д.К., Сигел Д.Г. Методы управления стоимостью и анализа затрат. – М.: 1996, с.45. [3] Друри К. Введение в управленческий и производственный учёт. – М.: 1998, с.231. [4] Друри К. Введение в управленческий и производственный учёт. – М.: 1998, с.231. [5] Друри К. Введение в управленческий и производственный учёт. – М.: 1998, с.48. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||