|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

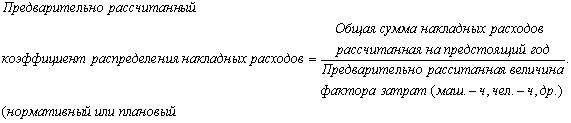

Учебное пособие: Бухгалтерско-управленческий учетИстекшие затраты - это активы организации, использованные ею в своей деятельности с целью получения дохода и потерявшие способность приносить доход в будущем. При этом истекшие затраты относят на уменьшение финансового результата в отчетном периоде, т.е. сопоставляют с доходами. Затраты на продукт или затраты, входящие в себестоимость продукции, - это затраты на производство продукции, составляющие ее себестоимость до момента ее реализации. Расходы отчетного периода - это расходы, понесенные в течение периода и не вошедшие в стоимость производственных запасов. В производственных организациях затратами на продукт будут являться все производственные затраты, а расходами отчетного периода - все непроизводственные расходы (административно-управленческие и расходы на продажу). В торговых организациях затратами на продукт являются транспортно-заготовительные расходы на приобретение товаров, а расходами отчетного периода - все остальные расходы. Затраты на продукт до реализации продукции являются входящими затратами, а расходы отчетного периода - истекшими затратами (поэтому они не включаются в стоимость производственных запасов). В целях классификации затрат для принятия решений и планирования выделяют следующие группировки затрат: по отношению к объему производства; принимаемые и не принимаемые в расчет затраты; устранимые и неустранимые затраты; инкрементные и маржинальные затраты. Информация об изменении затрат в зависимости от изменения деловой активности организации необходима для принятия таких решений, как: а) планирование объема производства продукции на предстоящий год; б) изменение отпускных (продажных) цен на продукцию в целях увеличения объема выручки от реализации; в) увеличение производственных мощностей организации за счет капиталовложений. По отношению к объему производства различают переменные, постоянные и полупеременные расходы. Переменные - затраты, изменяющиеся в прямой пропорции по отношению к изменению объема производства и постоянные в расчете на единицу продукции. Обычно к переменным расходам относят затраты сырья и основных материалов, заработную плату основных производственных рабочих, переменные производственные затраты, переменные затраты на продажу товаров и услуг. Постоянные - затраты, не зависящие от изменения объема производства (относительно постоянные), но меняющиеся в расчете на единицу продукции. Это затраты, связанные с техническим обслуживанием оборудования и помещений, предназначенных для сбыта и обмена товаров или услуг. В противоположность переменным затратам они включают в себя расходы, необходимые для обеспечения производственных или обслуживающих мощностей и оборудования для сбыта товаров и услуг. Различают постоянные затраты двух уровней. Часть постоянных затрат приходится нести в начале производственной деятельности. Они называются постоянными производственными затратами при полностью загруженной мощности производства. Вторая часть постоянных затрат изменяется год от года - ступенчато. Это дискреционные постоянные затраты (полупостоянные). Полупеременные - затраты, включающие в себя переменные и постоянные компоненты. Часть таких затрат изменяется при изменении объема производства, другая - остается постоянной в течение отчетного периода. Не все затраты организации принимаются в расчет при выборе управленческого решения в части какой-либо программы (задачи). Другими словами, при принятии управленческих решений необходимо принимать в расчет только те затраты и доходы, которые относятся к решаемой проблеме. Затраты, принимаемые в расчет при принятии решения, - это затраты, которые могут изменяться в зависимости от конкретного решения. Затраты, которые не изменяются под воздействием принятого решения, характеризуются как не принимаемые в расчет. Иногда используются термины "устранимые и неустранимые" затраты. Устранимые - это затраты, принимаемые в расчет при принятии решений, зависящие непосредственно от принимаемого решения. Неустранимые - это затраты, не зависящие от принятых управленческих решений и имеющие место при принятии любого из них. Неустранимые затраты часто путают с безвозвратными расходами, так как они также не учитываются при принятии решения. Под безвозвратными расходами понимаются затраты, уже произведенные в результате принятых ранее управленческих решений, но которые не могут быть изменены никаким решением в будущем. Не все не принимаемые в расчет затраты являются безвозвратными расходами, с другой стороны, безвозвратные расходы никогда не принимаются в расчет. В целях принятия решений об увеличении выпуска продукции используются также перечисленные ниже термины. Инкрементные (дифференциальные) затраты - дополнительные затраты, имеющие место в результате производства или продажи дополнительных единиц продукции. По своей сути это постоянные затраты, изменяющиеся при колебании уровня деловой активности организации выше определенной мощности. Маржинальные затраты - дополнительные затраты, возникающие при выпуске одной дополнительной единицы продукции. При ограниченности каких-либо ресурсов вводится термин вмененные или альтернативные затраты. Вмененные затраты также характеризуют как "упущенную выгоду", т.е. возможность получения дохода, которая теряется при выборе одного из альтернативных вариантов решения. В целях планирования используют также термин нормативные затраты. Нормативные - это заранее установленные затраты, выступающие в качестве показателей, которые необходимо соблюдать. Их разрабатывают на основе информации о прошлых затратах, необходимых для производства продукции. Классификация затрат в целях контроля и регулирования предусматривает следующие группировки затрат: по центрам ответственности; регулируемые и нерегулируемые. Учет затрат по центрам ответственности основан на установлении взаимосвязи затрат и доходов с действиями конкретных лиц, ответственных за расходование соответствующих средств и получение определенных доходов. С помощью учета по центрам ответственности затраты распределяются между отдельными участками производственного процесса. Все затраты и доходы, регистрируемые по центрам ответственности, должны классифицироваться как регулируемые и нерегулируемые со стороны менеджера центра ответственности. Это необходимо для оценки управленческой деятельности менеджера. Таким образом, регулируемые затраты - это поддающиеся контролю и регулированию со стороны менеджера затраты, величина которых устанавливается руководителем функционального подразделения. Нерегулируемые - затраты, не поддающиеся контролю pi регулированию со стороны менеджмента на данном уровне управления. Тесты 1. Классификация затрат по статьям калькуляции необходима для: а) принятия управленческих решений в кризисных ситуациях; б) планирования затрат на производство отдельных видов продукции; в) для исчисления себестоимости отдельных видов продукции и группировки затрат по местам возникновения. 2. Классификация затрат по экономической роли в процессе производства предполагает деление затрат на: а) прямые и косвенные; б) основные и накладные; в) переменные и постоянные. 3. К прямым расходам относятся: а) расходы по управлению и организации производства; б) заработная плата основных рабочих; в) расходы на подготовку и освоение производства. 4. К расходам периода относятся: а) административно-управленческие расходы; б) расходы на продажу продукции; в) общепроизводственные расходы. 5. Расходы на упаковку готовой продукции являются: а) производственными переменными расходами; б) непроизводственными переменными расходами; в) непроизводственными постоянными расходами. Пример 1 Задание. 1. Определите, к какой из указанных категорий относятся перечисленные ниже затраты (постоянные, переменные, условно-переменные): а) оплата труда производственных рабочих; б) амортизация машин и оборудования; в) плата за аренду помещения; г) расход вспомогательных материалов; д) расходы на рекламу; е) расходы на обслуживание машин и оборудования; ж) оплата труда аппарата управления; з) лицензионные платежи (роялти). 2. Какие из перечисленных ниже затрат должны подлежать регулированию со стороны начальника производственного отдела: а) плата за материалы; б) плата за производственные площади; в) расход сырья и материалов; г) плата за электроэнергию, потребляемую машинами; д) амортизация машин, оплата труда производственных рабочих; е) расходы на обслуживание машин и оборудования - усовно-переменные затраты; ж) плата за страхование машин и механизмов. Решение. 1. В соответствии с классификацией затраты могут быть отнесены к следующим категориям: а) оплата труда производственных рабочих - переменные затраты; б) амортизация машин и оборудования - постоянные затраты; в) плата за аренду помещения - постоянные затраты; г) расход вспомогательных материалов - условно-переменные затраты; д) расходы на рекламу - постоянные затраты; е) расходы на обслуживание машин и оборудования - условно-переменные затраты; ж) оплата труда аппарата управления - постоянные затраты; з) лицензионные платежи (роялти) - постоянные затраты. 2. Должны подлежать регулированию со стороны начальника производственного отдела следующие затраты: в) расход сырья и материалов; г) плата за электроэнергию, потребляемую машинами; д) амортизация машин, оплата труда производственных рабочих в случае, если начисление производится исходя из объема выпускаемой продукции или степени использования основных средств. В производственной компании в предстоящем году ожидаемая сумма постоянных расходов равна 40 000 руб. При этом переменные затраты на единицу продукции составляют 60 руб. Задание. Необходимо найти объем выпуска продукции, при котором ее полная себестоимость равна 100 руб. Решение. Полная себестоимость продукции складывается из переменных затрат и части постоянных расходов, приходящихся на единицу изделия. Таким образом: 100 = 60+ 40 000/X, где X - объем производства. Х= 40 000 / 100 - 60 = 1000 (изделий). 3.2 Позаказный метод учета затратПозаказный метод калькулирования обычно используется при изготовлении единичных изделий либо в мелкосерийных производствах. Он также характерен для организаций, занимающихся оказанием услуг или выполнением различных работ. В производственных организациях позаказное калькулирование может иметь место, если удается выделить и индивидуализировать производство отдельного изделия или небольшой партии изделий и получить информацию не о средней, а об индивидуальной себестоимости. В отдельных случаях заказы могут состоять из большого количества изделий. Но основным условием позаказного калькулирования является заранее определенное количество продукции заданного вида. Данный метод учета помимо производственных отраслей широко применяется в сфере оказания различных услуг, а также в строительной отрасли. В качестве объекта калькулирования при позаказном методе выступает производственный заказ. Производственные заказы открываются соответствующими службами организации (например планово-производственным отделом), т.е. ими заполняются бланки заказа (карточки или ведомости калькуляции затрат по заказу), документы аналитического учета затрат производства по данному заказу. Таким образом, в условиях рассматриваемого метода бланк заказа является основным учетным регистром, закрываемым по окончании производства конкретного заказа. По нему определяется индивидуальная фактическая себестоимость единицы продукции, вида работ или услуги. Другими словами, отчетную калькуляцию составляют только после выполнения заказа (время ее составления, как правило, не совпадает со временем составления периодической бухгалтерской отчетности). До окончания выполнения заказа все относящиеся к нему производственные затраты будут считаться незавершенным производством. Форма бланка заказа разрабатывается организациями самостоятельно. Он может быть как бумажным документом, так и представлять собой компьютерный файл, как правило заполняемый менеджером подразделения, в котором выполняется заказ, либо в бухгалтерии организации. При этом каждому заказу присваивается регистрационный номер, который указывается не только в бланке заказа, но и во всех первичных документах, связанных с заказом. Таким образом, производственный заказ выступает в роли основной планово-учетной единицы. Могут иметь место случаи, когда при изготовлении сложных или дорогостоящих изделий организуется раздельный учет затрат по изготовлению отдельных частей или блоков изделия, если они представляют собой законченные конструкции: на них открываются отдельные заказы с самостоятельной нумерацией. В то же время, если один заказ включает большое количество различных наименований изделий, к заказу открывается ведомость (перечень) этих предметов. В организации могут открываться следующие виды заказов: а) индивидуальные (отдельный заказ на каждую единицу изделия) - по наиболее крупным и дорогостоящим изделиям; б) годовые (один заказ на все изделия данного наименования на год) - по основным изделиям; в) групповые (один заказ на группу однородных изделий); г) разовые - на выпуск заранее определенного количества изделий и выполнение отдельных, определенных работ. При использовании позаказного метода все прямые затраты учитываются в разрезе статей калькуляции по отдельным производственным заказам. При этом накопление информации о затратах, относящихся к заказу, осуществляется в определенной последовательности. В первую очередь фиксируются прямые расходы на материалы и оплату труда производственных рабочих, непосредственно занятых выполнением заказа. Для отпуска материалов на выполнение заказа планово-производственный отдел одновременно с открытием заказа оформляет требование на необходимые материалы и передает его кладовщику. Копии требований передаются в бухгалтерию для списания соответствующих сумм со счета "Материалы" на счет "Основное производство". Бухгалтерия проставляет цену и сумму по каждому виду материалов, перечисленному в требовании. Одновременно стоимость отпущенных материалов заносится в бланк или карточку заказа на основании номера заказа, проставленного в требовании на отпуск материалов со склада. Стоимость вспомогательных материалов учитывается в составе накладных расходов. Трудовые затраты на выполнение заказа определяются на основании карточек учета затрат времени (нарядов), либо табелей учета рабочего времени, где отражается количество часов, в течение которых рабочие занимались выполнением определенного заказа. Отработанные чел. -ч умножаются на тарифную ставку рабочих; полученная сумма относится на себестоимость заказа (счет "Основное производство") либо включается в накладные расходы (счет "Общепроизводственные расходы"), если речь идет о труде вспомогательного персонала. При производстве заказов, помимо прямых затрат на материалы и труд, в организации также формируются накладные расходы - своеобразный накопитель косвенных затрат. Несмотря на то что эти затраты не имеют прямого отношения к отдельным заказам, они должны быть включены в затраты на производство, т.е. отнесены к заказам. С развитием производственно-технологических процессов доля накладных расходов в общих суммарных затратах организации увеличивается. При этом существуют как накладные расходы, образующиеся в отдельных производственных подразделениях, так и накладные расходы, относящиеся ко всей организации в целом: амортизация производственных зданий, коммунальные платежи, арендная плата, расходы на содержание аппарата управления и другие. Накладные расходы подразделяют на две основные группы - производственные и непроизводственные. Для оценки производственных запасов, определения финансового результата по реализованной продукции, а также для принятия управленческих решений, основанных на информации о себестоимости продукции, необходимо грамотное распределение накладных расходов. Процесс распределения накладных расходов называют поглощением, или включением, накладных расходов. Необходимо правильно выбрать базу распределения накладных расходов, т.е. фактор затрат, при изменении которого происходило бы соответствующее, пропорциональное ему, изменение накладных расходов. То есть изделия, которые косвенно вызывают большие затраты накладных расходов, также требуют больше сумм и по фактору затрат. Чаще всего на практике в качестве базы распределения выбирается какой-либо количественный показатель, размер которого напрямую зависит от объема производства, например: чел. -ч работы персонала - при трудоемком производстве, маш. -ч работы оборудования - при фондоемком производстве и др. Базовый показатель (фактор затрат), относительно которого будут распределяться накладные расходы, закрепляется в учетной политике. В случаях, когда связь между накладными расходами и технологией изготовления изделий различна в разных подразделениях, распределение накладных расходов целесообразно осуществлять, используя двухступенчатую процедуру. Первая ступень предусматривает распределение накладных расходов между центрами затрат (производственными подразделениями). На второй ступени накладные расходы распределяются между заказами (видами продукции), проходящими через цех. В этом случае в организации применяются как общезаводской, коэффициент накладных расходов, так и цеховые коэффициенты. При этом каждый цех может иметь собственную базу распределения. Важным также является момент распределения накладных расходов. Накладные расходы могут распределяться как по окончании выполнения заказа - по факту, так и предварительно - до начала его выполнения. Более эффективным, с точки зрения управления, является второй способ, когда накладные расходы учитываются в стоимости заказа заранее: с одной стороны, появляется возможность планирования затрат, с другой - нивелируется воздействие на стоимость заказа таких факторов, как сезонность работ или плавающие ставки накладных расходов. Согласно К. Друри: "Средняя годовая ставка, базирующаяся на соотношении всех накладных расходов за год, годового объема производственной деятельности, более полно отражает обычное соотношение совокупных затрат и объема продукции". [1] Предварительное распределение накладных расходов производится на основе рассчитанного нормативного (планового) коэффициента:

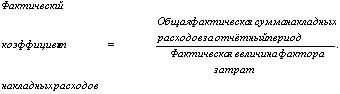

То есть сумма накладных расходов, включаемых в затраты, определяется умножением величины фактора затрат, требуемой для отдельного заказа, на предварительно рассчитанный коэффициент накладных расходов. Данный коэффициент рассчитывается на основе заранее спрогнозированной исходя из динамики затрат в прошлые годы суммы накладных расходов на предстоящий год. Оценка может производиться в форме гибкого бюджета (сметы) накладных расходов. Показатели гибкого бюджета (сметы) накладных расходов показывают, какие суммы косвенных расходов ожидаются при различных объемах производства. Информация о плановых суммах накладных расходов собирается со всех подразделений организации, вовлеченных в производственный процесс, а также административно-управленческих, затем ожидаемые значения затрат по каждому подразделению суммируются и находится общая сумма накладных расходов по организации. Как правило, общая величина накладных расходов, спланированная вперед, несколько отличается от их фактической величины. Отклонения могут быть как положительными, так и отрицательными. Суммы, на которые фактические накладные расходы больше или меньше заложенных заранее, называются недораспределенными или перераспределенными накладными расходами. Несовпадение спланированных и фактических сумм накладных расходов может объясняться не только ошибками, допускаемыми при расчете накладных расходов по предварительно рассчитанному коэффициенту, но и влиянием на общий уровень затрат различных объективных и субъективных факторов. В любом случае в конце отчетного периода возникает необходимость списания излишка или недостатка накладных расходов. Если сумма отклонения не представляет собой большую величину, то целесообразно рассматривать ее как затраты (доходы) периода и отнести на уменьшение или увеличение финансового результата. В случае, когда сумма отклонения значительна и при этом большее число изготовленных в течение года изделий не продано к концу отчетного периода, накладные расходы перераспределяются на стоимость заказов с помощью фактического коэффициента распределения:

Тесты 1. При позаказном калькулировании основным учетным документом для определения себестоимости продукции является: а) отчет производственного подразделения; б) карточка заказа; в) отчет о расходе сырья и материалов. 2. За базу распределения косвенных расходов при позаказном калькулировании принимают: а) объем выпущенной продукции в натуральном выражении; б) объем выпущенной продукции в денежном выражении; в) вид затрат, размер которого напрямую зависит от объема производства. 3. При позаказном калькулировании данные о затратах собираются: а) по отчетным периодам; б) по производственным подразделениям; в) по выполненным заказам. 4. При распределении производственных накладных расходов: а) кредитуется счет 26; б) дебетуется счет 25; в) кредитуется счет 25. 5. Позаказное калькулирование может использоваться: а) только в производственных организациях; б) везде, где существует возможность соотнести затраты с конкретным видом продукции, работы или услуги; в) в организациях, работающих по договорам. Производственная компания за отчетный период выполнила два заказа: по изготовлению изделия А в количестве 180 ед. и изделия Б в количестве 240 ед. При этом были произведены следующие расходы: отпущены основные материалы на заказ: А - 84 000 руб.; па заказ Б - 120 000 руб.; начислена заработная плата (с отчислениями) основным рабочим, занятым производством: заказа А - 45 000 руб.; заказа Б - 56 000 руб. Общая сумма общепроизводственных расходов составила - 60 000 руб. Было реализовано покупателям 120 ед. заказа А и 200 ед. заказа Б. Задание. Определить себестоимость изделий заказов А и Б и остаток на счете "Готовая продукция". Базой распределения производственных накладных расходов является использование основных материалов. Решение. В первую очередь подсчитаем прямые расходы, связанные с производством заказов: по заказу А - 84 000 + 45 000 = 129 000 руб.; по заказу Б - 120 000 + 56 000 = 176 000 руб. Определим коэффициент распределения производственных накладных расходов: Краспр. н. р. = 60 000 / (84 000 + 120 000) = 0,294 В соответствии с коэффициентом произведем распределение производственных накладных расходов: на заказ А относится - 84 000 х 0,294 = 24 696 руб.; на заказ Б - 120 000 х 0,294 = 35 280 руб. Определим себестоимость изделий: заказа А - (129 000 + 24 696) / 180 = 853,87 руб.; заказа Б - (176 000 + 35 280) / 240 = 880,33 руб. Покупателям было отпущено: из заказа А-853,87 х 120= 102 464; из заказа Б-880,33x200= 176 066. Остаток по счету "Готовая продукция" составит: 129 000 + 176 000 + 60 000 - (102 464 + 176 066) = 86 470 руб. 3.3 Попроцессный метод учета затратПопроцессный метод калькулирования себестоимости используется в организациях серийного или массового производства, как правило - с непрерывным производственным циклом. При этом изделия одного вида проходят в заданной последовательности определенные этапы производства - процессы, пока не будут полностью завершены. Таким образом, производство разбито на отдельные технологические стадии и повторяющиеся операции. На практике применяются три вида организации движения продукции при попроцессном калькулировании: последовательное перемещение; параллельное перемещение; избирательное перемещение. В организациях, использующих последовательное перемещение, каждое изделие или продукт последовательно подвергаются одинаковой серии операций. Движение продукции параллельным методом означает, что исходные сырье и материалы проходят отдельные стадии технологического цикла одновременно, но в различных подразделениях, затем в определенном процессе они сходятся в единую цепочку. Избирательное перемещение означает, что каждый из видов продукции, выпускаемых организацией, проходит через стадии производственного процесса в той последовательности и в соответствии с теми требованиями, которые предусмотрены конкретно для каждого из них. Причем количество технологических этапов для разных видов продукции может быть различно. Попроцессный метод учета затрат характерен для таких отраслей промышленности, как текстильная, нефтеперерабатывающая, бумажная, химическая, машиностроительная, лакокрасочная и Других. В отличие от позаказного метода в непроизводственной сфере попроцессное калькулирование обычно не применяется. Надо также отметить, что в одной организации могут одновременно применяться как позаказный, так и попроцессный методы калькулирования. Основной особенностью попроцессного калькулирования является то, что все прямые и косвенные затраты на производство учитываются по статьям калькуляции на весь выпуск продукции, а не на индивидуальные изделия. Исходя из этого, себестоимость единицы изделия рассчитывается делением общей суммы произведенных затрат за определенный период на количество единиц продукции, выпущенной за тот же период. То есть затраты списываются на отчетный период, а не на время, необходимое для изготовления изделий: время составления отчетной калькуляции совпадает со временем составления периодической бухгалтерской отчетности. Это приводит к тому, что часть изделий постоянно находится в незавершенном производстве (за исключением организаций, не имеющих незавершенное производство). При применении попроцессного метода учета затрат предполагается, что необходимое количество основных материалов, необходимых для производства продукции, списывается в начале производственного цикла. Далее, по мере последовательного прохождения отдельных этапов производства, к стоимости основных материалов добавляется стоимость трудовых затрат и накладных расходов, которые в совокупности составляют так называемые конверсионные расходы или добавленные затраты (сумма прямых затрат на труд и производственных накладных расходов). Таким образом, процесс накопления затрат идет параллельно процессу производства: себестоимость готового изделия определяется путем сложения затрат на каждую стадию производственного процесса; после прибавления к общей сумме затрат стоимости последней стадии получают итоговую себестоимость продукции. Все затраты, связанные с производством, подразделяются между отдельными этапами, а поступление готовой продукции на склад происходит по средней себестоимости единицы. Джей К. Шим и Джоэл Г. Сигел[2] выделяют следующие особенности организаций, использующих попроцессную систему калькуляции: качество продукции однородно; отдельный заказ не оказывает влияния на производственный процесс в целом; выполнение заказов покупателя обеспечивается на основе запасов изготовителя; производство является непрерывным массовым и осуществляется поточным методом; применяется стандартизация технологических процессов и продукции производства; контроль затрат по производственным подразделениям является более целесообразным, чем контроль на основе учета требований покупателя или характеристик продукта; спрос на выпускаемую продукцию постоянен; стандарты по качеству проверяются на уровне производственных подразделений, например технический контроль проводится непосредственно на линии в ходе производственного процесса. Если рассматривать простое попроцессное калькулирование, характерное для отраслей с кратким производственным циклом и отсутствием незавершенного производства (например добывающая промышленность), то проблем с исчислением себестоимости готовой продукции не возникает. С другой стороны, при наличии в организации запасов незавершенного производства на начало и конец отчетного периода, себестоимость готовой продукции нельзя найти простым делением общей себестоимости на число единиц продукции, находившихся в производстве в течение этого периода. То есть Для вычисления себестоимости готовой продукции необходимо перевести единицы, находящиеся в процессе обработки, в эквивалентное число готовых изделий. Количество эквивалентных изделий в незавершенном производстве на конец периода определяется путем расчета процента завершенности производимых работ и умножения его на общее число единиц продукции, находящихся в процессе обработки на конец периода. Так, например, если известно, что на конец периода из производства вышло 30 000 готовых изделий, а остаток незавершенного производства составляет 10 000 изделий, законченных обработкой на 50%, то общее количество эквивалентных изделий будет равно 35 000 изделий: к 30 000 действительно готовых изделий прибавляем 5000 условно готовых (10 000 х 50%). После определения числа эквивалентных (условно готовых) изделий себестоимость единицы продукции находится обычным путем: делением общей суммы затрат на количество эквивалентных изделий. При этом трудности может вызвать оценка степени завершенности продукции. Для правильного определения процента готовности по незавершенному производству необходимо, чтобы производственные инженеры с максимальной долей точности определили, какая часть общих затрат необходима для прохождения каждой стадии производственного цикла. Нужно учесть тот факт, что так как основные материалы отпускаются на производство в самом начале производственного цикла, любые частично законченные обработкой единицы продукции считаются полностью законченными с точки зрения использования материалов, а процент завершенности определяется по отношению к прямым затратам на труд и производственным накладным расходам, другими словами, к добавленным затратам или стоимости обработки. Можно сказать, что все производственные затраты в попроцесс-ном калькулировании аккумулируются по двум основным статьям - прямым затратам на материалы и конверсионным расходам. В качестве центров затрат выступают производственные подразделения организации либо отдельные производственные процессы, соответствующие этапам производства. Для попроцессной калькуляции затрат используется отчет производственного подразделения, в котором отражается информация о количестве изделий, проходящих обработку в данном подразделении, сумме затрат за период, а также об изделиях, законченных обработкой и оставшихся в незавершенном производстве. На основе отчетов подразделений составляется так называемая сводная ведомость затрат на производство, где обобщаются все затраты по производству, отнесенные на то или иное подразделение, и содержится распределение полных затрат между запасами незавершенного производства и выпущенной за период готовой продукцией. Можно выделить следующие этапы составления попроцессной калькуляции: расчет условного объема производства; расчет количества эквивалентных изделий на конец периода; суммирование всех затрат, приходящихся на данный объем производства, и исчисление себестоимости единицы продукции; распределение затрат между себестоимостью выпущенной готовой продукции и стоимостью незавершенного производства на конец периода. В организациях, имеющих незавершенное производство на начало и конец периода, себестоимость продукции, выпущенной за отчетный период, складывается из стоимости изделий в незавершенном производстве на начало периода и затрат на завершение их обработки плюс себестоимость единиц продукции, начатой и законченной в данном отчетном периоде. Исходя из того, что затраты, как правило, могут изменяться от периода к периоду, то себестоимость изделий, производство которых начато в прошлом периоде, будет отличаться от себестоимости изделий, полностью произведенных в отчетном году. Калькулирование затрат и составление отчетов подразделений может осуществляться двумя методами: методом средней взвешенной и методом ФИФО. Различие между этими двумя методами заключается в том, что при методе средней взвешенной количество эквивалентных изделий рассматривается независимо от того, произведены ли затраты в предыдущем (в незавершенном производстве) или текущем отчетном периоде, т.е. затраты за два периода усредняются; при методе ФИФО расчет производится исходя из принципа, согласно которому единицы продукции в незавершенном производстве на начало периода будут завершены до того, как новые изделия поступят в обработку, т.е. первая попавшая в цикл обработки единица продукции будет первой завершенной единицей продукции в данный период. Этапы составления попроцессной калькуляции (за исключением первого) при использовании этих методов будут несколько отличаться. Так, для расчета количества эквивалентных изделий на конец периода при использовании метода средней взвешенной общее количество эквивалентных изделий рассматривается как количество эквивалентных изделий, законченных и оформленных как готовые, плюс количество эквивалентных изделий в незавершенном производстве на конец периода. При использовании метода ФИФО эквивалентные изделия, представленные в незавершенном производстве на начало периода, вычитаются из общей суммы эквивалентных изделий за период, т.е. определяется количество эквивалентных изделий, произведенных только в отчетном периоде. Расчет затрат на одно эквивалентное изделие (себестоимости единицы продукции) при использовании метода средней взвешенной производится делением общей суммы затрат по прямым расходам на материалы и конверсионным расходам, включая затраты на начало и конец периода, на общее количество эквивалентных изделий. Таким образом, затраты на эквивалентное изделие рассматриваются как среднее взвешенное затрат, произведенных в отчетном периоде и затрат в незавершенном производстве на начало периода. При использовании метода ФИФО затраты разных периодов не смешиваются, а учитываются раздельно. Затраты на эквивалентное изделие определяются делением затрат отчетного периода на количество изделий, произведенных в отчетном периоде, т.е. при расчете затрат на эквивалентное изделие затраты, произведенные в предыдущем периоде и отраженные в незавершенном производстве на начало периода, не добавляются к затратам, произведенным в отчетном периоде, а учитываются отдельно. На практике метод ФИФО применяется редко из-за большей трудоемкости расчетов. С другой стороны, он дает более точные результаты, особенно в периоды резких колебаний стоимости ресурсов. Тесты 1. В организации, оказывающей услуги, может использоваться: а) попроцессный метод учета затрат; б) попередельный метод учета затрат; в) позаказный метод учета затрат. 2. Эквивалентная калькуляция наиболее применима в: а) швейном производстве; б) машиностроении; в) химической промышленности. 3. При попроцессном калькулировании основным учетным документом для определения себестоимости продукции является: а) карточка заказа; б) отчет производственного подразделения; в) накладная на отпуск материалов. 4. Попроцессное калькулирование: а) предполагает наличие массового производства; б) применимо в любой производственной организации; в) характерно только для индивидуального производства. 5. Понятие эквивалентного изделия используется для: а) расчета себестоимости единицы продукции; б) распределения затрат между готовой продукцией и незавершенным производством; в) определения финансового результата деятельности организации за отчетный период. В производственной компании, использующей попроцессный метод учета затрат, на начало отчетного периода в производстве находилось 50 000 изделий, на 100% готовых по отношению к затратам основных материалов и на 20% готовых по отношению к конверсионным расходам. При этом затраты в незавершенном производстве составляли: по основным материалам - 25 000 руб.; конверсионные расходы - 16 000 руб. В отчетном месяце в производство было запущено еще 160 000 изделий. Затраты в течение месяца составили: основные материалы - 75 000 руб.; конверсионные расходы - 320 000 руб. В течение месяца из производства вышло 180 000 готовых изделий. Оставшиеся в производстве изделия на 100% готовы по отношению к затратам основных материалов и на 40% по отношению к конверсионным расходам. Задание. Определить себестоимость продукции методом ФИФО. Рассчитать остатки по счетам "Готовая продукция" и "Незавершенное производство". Решение. Определим количество изделий, оставшихся в незавершенном производстве на конец месяца: 50 000 + 160 000 - 180 000 = 30 000 изд. Таким образом, в отчетном месяце было закончено производство 50 000 изделий, начато и закончено - 130 000 изделий; начато, но не закончено - 30 000 изделий. Определим количество условно готовых изделий на начало месяца: по отношению к затратам основных материалов: 50 000 x 100% = 50 000 изд.; по отношению к конверсионным расходам: 50 000 x 20% =10 000 изд. Рассчитаем затраты на единицу изделия в незавершенном производстве: по основным материалам: 25 000 / 50 000 = 0,500 руб. по конверсионным расходам: 16 000 /10 000 = 1,600 руб. То есть, себестоимость единицы продукции в предыдущем месяце равна: 0,500+ 1,600 = 2,100 руб. Определим количество условно готовых изделий на конец месяца: по отношению к затратам основных материалов: 30 000 х 100% = 30 000 изд.; по отношению к конверсионным расходам: 30 000x40%= 12 000 изд. Произведем расчет количества эквивалентных изделий, полностью произведенных в отчетном периоде: по отношению к основным материалам: 180 000 - 50 000 х 100% - 30 000 х 100% = 100 000 изд.; по отношению к конверсионным расходам: 180 000 - 50 000 х 20% + 30 000 х 40% - 182 000 изд. Произведем расчет затрат на единицу продукции: по материалам: 75 000 / 160 000 = 0,469 руб. /ед.; по конверсионным расходам: 320 000 /182 000 = 1,758 руб. /ед. То есть себестоимость единицы продукции в отчетном месяце равна: 0,47+ 1,76 = 2,227 руб. Определим себестоимость изделий, начатых в предыдущем и законченных в отчетном месяце: (25 000 + 16 000 + 1,76 (50 000 х 80%)) / 50 000 = 2, 228 руб. Произведем распределение затрат между готовой продукцией и незавершенным производством: Готовая продукция: 50 000 х 2,228 + 130 000 х 2,227 = 400 910 руб. Незавершенное производство: 30 000 х 0,469 + (30 000 х 40% х 1,758) = 35 166 руб. Произведем проверку, суммируя все затраты: по условию: 25 000 + 16 000 + 75 000 + 320 000 = 436 000 руб.; по итогам решения: 400 910 + 35 166 = 436 075 руб. Погрешность в 75 руб. связана с округлением чисел до тысячных долей. 3.4 Учет затрат комплексного производстваВ некоторых отраслях хозяйствования производство одного продукта одновременно вызывает производство других продуктов, т.е. имеет место так называемое совместное производство: по окончании одного производственного цикла выходят два или более продукта. Таким образом, затраты на производство будут иметь отношение сразу к нескольким продуктам и, следовательно, вызывать необходимость распределения между ними (относительно какой-либо базы). Совместное производство нескольких продуктов характерно для таких отраслей, как нефтепереработка, деревообработка, молочная промышленность и других. Необходимо отличать совместно производимую продукцию от побочной продукции. Каждый отдельно взятый совместно производимый продукт является значимо важным для организации с точки зрения получения дохода, тогда как побочный продукт хоть и производится за счет того же источника, что и основной, но не является значимо важным и, как правило, имеет относительно низкую рыночную стоимость. К. Друри характеризует совместно производимые продукты как продукты одновременного производства "когда каждый из них имеет самостоятельную цену реализации", а побочные продукты как продукты, производимые одновременно с другими, но имеющие "специфику в определении цены реализации"[3]. Производство побочной продукции обычно носит случайный характер, в отличие от производства совместных продуктов. В то же время, при изменении технологии производственного процесса или рыночной конъюнктуры, побочный продукт может перейти в категорию совместно производимого. Как совместно производимые, так и побочные продукты нельзя идентифицировать как различные продукты до определенной стадии производства, называемой точкой разделения. Следовательно, до достижения этой стадии производства все затраты не поддаются распределению, а будут относиться ко всей массе производимой продукции. После же идентификации отдельных продуктов и распределения затрат между ними возможны два пути: реализация данных продуктов; дальнейшая обработка продуктов и калькулирование производимых затрат отдельно по каждому из продуктов. Большое значение придается распределению затрат между продуктами комплексного производства. Распределение производственных затрат между совместно производимыми продуктами необходимо для: оценки стоимости товарно-материальных запасов; определения себестоимости реализованной продукции; установления отпускных цен на продукцию; предоставления аналитической информации управленческому аппарату организации в целях оценки целесообразности производства данного продукта, рентабельности и планирования товарного ассортимента. На практике применяются различные методы распределения затрат между совместно производимыми продуктами. Причем любой из них несет в себе определенную долю субъективности. Тем не менее использовать их, как было указано, необходимо. Распределение затрат между совместно производимыми продуктами на основе объема производства в натуральных показателях является наиболее простым и также наименее оправданным методом распределения. Как правило, метод распределения, основанный на натуральных показателях, используется при производстве однородных продуктов с одинаковым спросом на них на рынке. При использовании данного метода предполагается, что каждый из произведенных продуктов вызывает у организации одинаковые затраты живого и овеществленного труда и одинаковые доходы. В соответствии с этим на производство каждого вида продукции относится доля затрат, определенная исходя из его Удельного веса в натуральном измерении и в общем объеме производства. |

|