|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

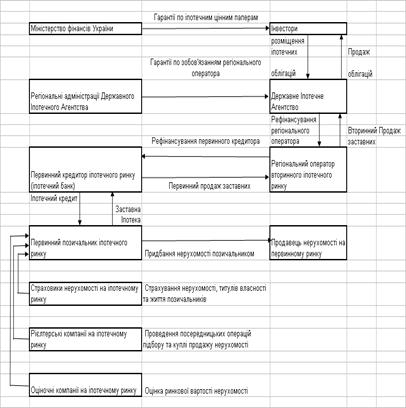

Дипломная работа: Іпотечне кредитування як механізм залучення фінансових ресурсів для підприємницької діяльностіМіжнародний досвід свідчить, що найбільш ефективною і придатною для імплементації в снуючих українських реаліях є дворівнева модель функціонування ринку потечного кредитування. Ця модель передбачає наявність первинного та вторинного ринків іпотечного кредитування. Первинний ринок характеризується відносинами щодо надання та погашення іпотечних кредитів у площині іпотечний кредитор – позичальник. Суть функціонування вторинного ринку полягає в рефінансуванні діяльності іпотечних кредиторів на первинному ринку шляхом емісії іпотечних цінних паперів, продажу іпотечних активів спеціалізованим потечним установам або передачі цих іпотечних активів у заставу для залучення кредитів рефінансування. В Україні існу нагальна потреба у створенні вторинного ринку іпотечного кредитування з огляду на існуючі в банківській системі ризики ліквідності, обумовлені наявною тенденцією щодо фінансування довгострокових іпотечних кредитів за рахунок короткострокових пасивів банків. Саме тому, пріоритетом політики держави у сфері розвитку національної системи іпотечного кредитування мають стати [13]: - запровадження в господарський обіг іпотечних цінних паперів, які можуть випускатися безпосередньо іпотечними кредиторами або іпотечними установами другого рівня, що діятимуть в якості фінансових посередників між іпотечними кредиторами першого рівня та потенційними інвесторами – пенсійними фондами, страховими компаніями, інститутами спільного інвестування, банками; - законодавче нституційне забезпечення функціонування вторинного ринку іпотечного кредитування. Запровадження в обіг іпотечних цінних паперів є лише передумовою функціонування механізму рефінансування діяльності іпотечних кредиторів на первинному ринку. В умовах, коли розбудова системи інституційних інвесторів (пенсійних фондів, компаній страхування життя) в Україні знаходиться тільки на первинному етапі розвитку, залучити довгострокові та недорогі фінансові ресурси в систему іпотечного кредитування в наступні декілька років можна буде лише у іноземних інвесторів. Враховуючи низьку капіталізацію банківської системи та низький (“спекулятивний”) кредитний рейтинг України, буде існувати проблема недовіри з боку іноземних інвесторів до іпотечних цінних паперів, випущених українськими банками. Наслідком цього будуть незначні обсяги інвестицій у ці цінні папери з боку ноземних інвесторів та високі проценти ставки по ним. Суттєвим фактором, що може у майбутньому впливати на розвиток ринку іпотечного кредитування, є можливість створення за участю держави земельного іпотечного банку та механізм його діяльності. При обговоренн доцільності створення земельного іпотечного банку необхідно розглянути дв можливі моделі діяльності такого банку. Перша модель – це банк, який безпосередньо здійснюватиме первинне іпотечне кредитування сільськогосподарських виробників під заставу сільськогосподарських земель, друга – це банк другого рівня, який буде лише рефінансувати банки, що надали кредити сільськогосподарським виробникам під заставу сільськогосподарських земель, і у разі неповернення останніми іпотечних кредитів викуповуватиме у банків ці землі з їх подальшим продажем. Вадами першо моделі функціонування такого банку є надвисокі витрати на його створення, враховуючи необхідність мати хоча б одну філію у кожному районному центрі, відповідне програмне і комп’ютерне забезпечення, залучення відповідних фахівців, розробку деталізованих процедур видачі таких кредитів тощо. Крім того необхідно мати на увазі, що існуюча в Україні мережа банківських установ може забезпечити банківськими послугами, у тому числі кредитами, сільськогосподарських виробників у разі їх стабільної прибуткової діяльності. Головними недоліками другої моделі є те, що у банку другого рівня не буде достатньо коштів для рефінансування банків, які надали кредити сільськогосподарським виробникам під заставу сільськогосподарських земель (За оцінками фахівці у сфері агро політики щорічна потреба сільгоспвиробників у кредитах складає суму не меншу ніж у 5-8 млрд. грн. – і це лише на поповнення оборотних коштів, без врахування коштів необхідних на придбання машин та обладнання). Крім того у разі одночасного продажу великих обсягів сільськогосподарських земель, що відчужуватимуться, цей банк може зіштовхнутися з проблемою падіння цін на них, а це у свою чергу призведе до втрат самого банку. Необхідно також враховувати, що у цьому випадку у банка будуть виникати суттєві проблем з виконання власних зобов’язань перед кредиторами. Ринок потечного кредитування в Україні створюється в умовах поступового поліпшення таких базових макроекономічних показників, як зростання валового внутрішнього продукту, низькі темпи інфляції, стабільність національної валюти, підвищення заінтересованості внутрішніх інвесторів у вкладенні коштів у боргові цінн папери, що дає змогу забезпечити динамічний його розвиток. Передумовами створення ринку іпотечного кредитування є: - поступове збільшення доходів населення з тенденцією до подолання низького рівня платоспроможності; - переорієнтація пріоритетів у кредитній діяльності найбільших банків на іпотечне кредитування, динамічне збільшення портфеля іпотечних кредитів цих банків; - прийняття стандартів житлового іпотечного кредитування; - розвиток фондового ринку; - розвиток системи недержавного пенсійного забезпечення. Однак нині в Україні існують і негативні фактори: - високі відсоткові ставки за іпотечними кредитами і повільна динаміка їх зменшення; - стотні кредитні, відсоткові та валютні ризики іпотечних кредиторів та відсутність ефективних механізмів забезпечення збереження реальної вартост кредитних ресурсів, у тому числі відсутність механізму плаваючої відсотково ставки; - недостатня диверсифікація джерел фінансових ресурсів та їх висока вартість; - відсутність системи рефінансування іпотечного кредитування; - надання переваги іпотечному кредитуванню в іноземній валюті; - незбалансованість активів та пасивів банків за строками розміщення та залучення коштів; - відсутність стандартів земельного та комерційного іпотечного кредитування; - недостатня капіталізація банків. В основу Концепції [13] покладені принципи функціонування ринку іпотечного кредитування, які відображають позитивний міжнародний досвід у цій сфері і зрозумілі та прийнятні для національних та іноземних інвесторів. Концепція встановлює єдин стратегічні підходи, які мають бути покладені в основу державної політики у сфері іпотечного кредитування, що розвиватиметься на ринкових засадах з мінімально можливим втручанням держави. При цьому держава забезпечує режим найбільшого сприяння суб’єктам ринку іпотечного кредитування та створю законодавчі та економічні умови для стимулювання ефективного розвитку цього ринку. Принципи функціонування національної системи іпотечного кредитування в Україні повинн відповідати як інтересам іпотечних кредиторів, так і інтересам позичальників. Основною метою створення національної системи іпотечного кредитування є формування ефективних ринкових механізмів залучення довгострокових фінансових ресурсів у фінансово-кредитну сферу та забезпечення функціонування на цій основі ринку довгострокового іпотечного кредитування із застосуванням сучасної ринкової інфраструктури та фінансових інструментів, які дають змогу поступово знизити вартість потечних кредитів для населення та суб’єктів господарювання і збільшити строки кредитування. Розбудова ефективної системи іпотечного кредитування сприятиме: - залученню довгострокових фінансових ресурсів національних та іноземних нвесторів в економіку України; - розв’язанню проблеми забезпечення житлом населення; - активізації ринку нерухомості; - розвитку фондового ринку та ринків фінансових послуг; - стимулюванню розвитку економіки в цілому, зокрема будівельної і агропромислово галузі. Основою створення та розвитку національної системи іпотечного кредитування є: - прозорість діяльності учасників ринку іпотечного кредитування; - створення системи державної реєстрації прав на нерухоме майно та їх обмежень, а також забезпечення вільного доступу до такої системи; - стандартизація процедури видачі, обслуговування та погашення іпотечних кредитів; - установлення правил проведення оцінки платоспроможності позичальника; - використання міжнародного досвіду; - державне регулювання та нагляд у сфері іпотечного кредитування; - невтручання з боку органів державної влади у поточну діяльність учасників ринку потечного кредитування; - функціонування ринку іпотечного кредитування на засадах вільної конкуренції; - соціальний захист учасників ринку іпотечного кредитування - фізичних осіб. Міжнародний досвід свідчить, що найефективнішою є дворівнева модель функціонування ринку потечного кредитування, яка передбачає наявність первинного та вторинного ринку. На первинному ринку складаються відносини між іпотечним кредитором позичальником щодо надання та погашення іпотечних кредитів. Суть функціонування вторинного ринку полягає в рефінансуванні іпотечних кредиторів шляхом еміс потечних цінних паперів, продажу іпотечних активів банкам, спеціалізованим небанківським іпотечним фінансовим установам другого рівня (далі - іпотечна установа другого рівня) або передачі цих іпотечних активів у заставу для залучення кредитів з метою рефінансування. Іпотечна установа другого рівня повинна забезпечити диверсифікацію ризиків іпотечних кредиторів, які діють на первинному ринку іпотечного кредитування, та провадити діяльність з рефінансування іпотечних кредиторів за рахунок коштів, отриманих від розміщення іпотечних цінних паперів, забезпечених іпотечним покриттям. Створення вторинного ринку іпотечного кредитування обумовлено тенденцією банківсько системи до фінансування довгострокових іпотечних кредитів за рахунок короткострокових пасивів банків. Саме тому створення вторинного ринку потечного кредитування є одним з основних пріоритетів політики держави у сфер розвитку національної системи іпотечного кредитування. З метою сприяння розвитку іпотечного кредитування, забезпечення необхідно ліквідності ринку та мінімізації ризиків передбачається участь держави в утворенні іпотечної установи другого рівня, яка не буде учасником первинного ринку іпотечного кредитування. При цьому держава утримуватиметься від безпосередньої участі в утворенні і діяльності іпотечних кредиторів першого рівня. Учасниками ринку іпотечного кредитування є позичальники-іпотекодавці, іпотечні кредитори (банки та небанківські фінансові установи), нотаріуси, посередники на ринку нерухомості, оцінювачі, державні виконавці, спеціальні організації з продажу майна, органи державної реєстрації прав на нерухоме майно та їх обмежень, страховики, іпотечні установи другого рівня та банки, які здійснюють рефінансування іпотечних кредиторів, інвестори, управителі іпотечних активів, розпорядники платежів. Для формування стабільного ринку іпотечного кредитування необхідно забезпечити об’єктивне інформування усіх його учасників про основні умови, вимоги та ризики у процесі їх діяльності на ринку іпотечного кредитування. Держава створюватиме сприятливі умови для розрахунку за іпотечними кредитами окремих категорій громадян (зокрема молоді, військовослужбовців, державних службовців), якщо це передбачено законодавством, шляхом субсидування витрат позичальників на сплату відсотків за іпотечними кредитами. Така підтримка повинна бути справедливою, адресною, довгостроковою, прозорою та доступною. Для формування вторинного ринку іпотечного кредитування держава здійснюватиме регулювання та нагляд за випуском та обігом іпотечних цінних паперів і буде сприяти захисту майнових прав та інтересів інвесторів. З метою захисту інтересів страхувальників та вигодонабувачів за договорами страхування на ринку іпотечного кредитування держава здійснюватиме заходи щодо регулювання та нагляду за діяльністю страховиків та страхових посередників. Прозорост системи іпотечного кредитування можливо досягти шляхом створення та функціонування Єдиного державного реєстру прав на нерухоме майно та їх обмежень. Єдиний державний реєстр прав на нерухоме майно та їх обмежень повинен забезпечувати: - реєстрацію прав на нерухоме майно та їх обмежень і внесення змін до реєстру одночасно з видачею відповідної довідки у день звернення; - пріоритет - переважне право однієї особи відносно права іншої особи на те саме нерухоме майно; - вищий пріоритет - пріоритет, встановлений раніше будь-якого іншого пріоритету стосовно того самого нерухомого майна. З метою стимулювання розвитку вторинного ринку іпотечного кредитування повинен бути запроваджений механізм пільгового оподаткування доходів, отриманих як відсотки або дохід за іпотечними цінними паперами, емітентом яких є резиденти. З метою реалізації цієї Концепції [13] в Україні необхідно: - прийняти закони про іпотечні цінні папери, бюро кредитних історій; - врегулювати питання функціонування Земельного кадастру України та створення диної державної системи реєстрації прав на нерухоме майно та їх обмежень; - утворити за участю держави іпотечну установу другого рівня. Для цього розробити економічне обґрунтування її діяльності та бізнес-план, визначити джерела формування статутного капіталу, порядок створення, основні види операцій та способи рефінансування іпотечних кредиторів; - створити систему державного регулювання та нагляду за діяльністю фінансових установ - іпотечних кредиторів; - внести зміни до законодавства в частині встановлення додаткових вимог до потечних кредиторів та іпотечних активів стосовно капіталу, резервів, вимог до якості та обсягу активів; - удосконалити систему державної підтримки найбільш вразливих верств населення з метою забезпечення їх доступним житлом; - забезпечити формування фондів житла для тимчасового проживання та підтримання х у належному стані; - удосконалити систему фахової підготовки та сертифікації спеціалістів фінансового ринку; - удосконалити податкове законодавство в частині запровадження механізму пільгового оподаткування доходів, отриманих як відсотки або дохід за іпотечними цінними паперами, емітентом яких є резиденти. Висновки розділу 1 Враховуючи проведені дослідження оптимальна перспективна структура системи іпотечного кредитування в Україні повинна наближатися до наведеної на рис. 1.3 [53]:

Рис. 1.3 - Суб’єкти та об’єкти перспективної системи іпотечного кредитування в Україні РОЗДІЛ 2. АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ЗАТ “ЯНЦІВСЬКИЙ ГРАНІТНИЙ КАР'ЄР” У 2002 – 2004 РОКАХ 2.1 Загальна характеристика підприємства Закрите акціонерне товариство ЗАТ “Янцівський гранітній кар'єр” розта-шоване за адресою: 70050, Запорізька область, смт. Кам ' яне Вільнянського району Статутний фонд Товариства 57 070 грн. розподілений на 5707000 простих іменних акцій номіналом по 0,01 гривні(1 коп). Форма власності – колективна(20). Код ЄДРПОУ – 05467607 Код діяльності ПО КВЕД – 14.11.0. Основний вид діяльності – добування та обробка граніту. Янцівські граніти – це сірі граніти з кварцовими білими прожилками відносяться до груп відносно дешевих гранітів (вартість 1 м2 полірованої плитки 10 мм товщини не вище 21$/м2 при вартості червоно-чорних гранітів Криворізького басейну відповідної товщини не менше 30$/м2) На рис.Д.1 – Д.3 Додатку Д наведені кольорові текстури основних видів гранітів на ринку України, серед яких продукція Янцівського гранітного кар'єру - “Янцівський” граніт сірого кольору (рис.Д.2) має як прямих конкурентів у своєму класі (рис.Д.1) так і альтернативних конкурентів серед гранітів інших кольорових текстур(рис.Д.3). Висока конкурентна боротьба на ринку гранітно продукції потребує модернізації обладнання та випуску продукції світового рівня якості для виходу на світові ринки. Основною проблемою є пошук джерел фінансування модернізації, оскільки традиційна кредитоспроможність підприємств, оцінена за методологією дійсного розділу 2 – є низькою. 2.2 Аналіз складу і джерел утворення майна (активів) та іпотечної цінності необоротних активів Аналіз фінансово-економічного стану підприємства і керування його фінансами проводиться на основі його фінансових звітів [19]. Метою фінансових звітів є структурована економічна інформація про фінансовий стан, результати діяльності і зміни у фінансовому стані підприємства, що є корисної для широкого кола користувачів у прийнятті ними економічних рішень. З 1 січня 2000 р. на підприємствах України незалежно від форм власності (крім банків і бюджетних установ) впроваджені основні форми фінансової звітності, що відповідають міжнародним стандартам, і використовуються при розрахунках фінансового стану підприємства й акціонерного капіталу: Форма №1 “Баланс звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [20]. Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [21]. У табл. А.1, А.2 Додатку А приведена динаміка статей балансу ВАТ «Янцівський гранітний кар'єр» за 2002 - 2004 роки. У табл.А.3, А.4 Додатку А приведена динаміка статей звітів про фінансові результати ВАТ «Янцівській гранітний кар'єр » за 2003 -2004 роки. У табл.А.5, А.6 Додатку А представлені результати вертикального і горизонтального аналізу балансів підприємства ВАТ «Янцівський гранітний кар'єр» за 2003 та 2004 роки, що дозволяють аналізувати як динаміку зміни сум статей балансу підприємства протягом року по кварталах, так досліджувати зміну внутрішньої структури статей балансу [23]. Основн результати проведеного ретроспективного аналізу динаміки активів і пасивів балансу підприємства у вертикальному і горизонтально-хронологічному розрізах, дозволяють констатувати наступне: 2003 РІК: 1. За звітний період (2003 рік) у структурі пасивів балансу (джерел) виникли наступні зміни: - при загальному падінні валюти балансу на -30,94 % (з 10,437 млн.грн. до 7,208 млн.грн.), власний капітал зменшився на -39,82 % за рахунок зменшення раніше створеного фонду додаткового капіталу на 42,42% ( на – 3,878 млн.грн.); - у звітному періоді підприємство покрило збиток базового періоду –202,2 тис.грн отримало капіталізуємий чистий прибуток + 54,7 тис.грн.; - довгостроков кредитні ресурси практично залишилися на одному рівні як в базовому (71,5 тис.грн.), так і в звітному періодах(62,5 тис.грн.); - якщо у базовому періоді власний капітал становив долю 87,15% в валюті пасивів балансу, то у звітному – тільки 75,94%; - кредиторська заборгованість незначно впала на -0,75 %, але становить долю 10,77% в валют балансу замість 7,5% в базовому періоді (на початок 2000 року); - вексел видані, які становили в базовому періоді долю 0,28% в валюті балансу, в звітному періоді різко підвищилися та становлять долю 8,68% в валюті балансу внаслідок зростання з 29,2 тис.грн. до 625,8 тис.грн. (на 2043%); - таким чином запозичені поточні зобов'язання зросли у звітному періоді на 31,71% становлять долю 23,16% замість 12,16% у базовому періоді; У такий спосіб підприємство ВАТ “Янцівський гранітний кар'єр” впроваджує у своїй діяльност механізми виключно комерційних позичок (видані векселі та кредиторська заборгованість), не застосовуючи механізмів банківського кредитування. 2. У структур активів за звітний період (2003 рік) виникли наступні істотні зміни: - необоротн активи зменшилися на –68,37% за рахунок руху основних фондів: а) сальдо вибуття(продаж ОФ) по первісній вартості на суму 3,0 млн.грн; б) зменшення залишкової вартості за рахунок підвищення зносу (на 529,9 тис.грн); - доля необоротних фондів в валюті балансу активів у звітному періоді впала з 76,51 % (базовий період) до 61,8% при падінні фактичної суми необоротних активів з 7,984 млн.грн.(базовий період) до 4,454 млн.грн. (звітний період); - загальна доля оборотних активів в валюті балансу зросла з 23,32%(базовий період) до 38,2% при зростанні суми оборотних активів на + 13,1% ( з 2,434 млн.грн. до 2,753 млн.грн.); - доля виробничих запасів в валюті балансу активів зросла з 6,95%(базовий період) до 11,45% при зростанні суми виробничих запасів на + 13,76% (з 0,725 млн.грн. до 0,825 млн.грн.); - доля готової продукції в валюті балансу активів зросла з 2,04%(базовий період) до 8,35% при зростанні суми готової продукції на + 182,2% (з 0,213 млн.грн. до 0,601 млн.грн.); - доля дебіторської заборгованості за відпущену продукцію зросла в валюті балансу активів з 10,16%(базовий період) до 10,91% при падінні суми дебіторсько заборгованості на – 25,85% (з 1,061 млн.грн. до 0,787 млн.грн.); - дебіторська заборгованість базового періоду за розрахунками з бюджетом ( експортне відшкодування ПДВ) в звітному періоді зросла з 0,03 млн.грн. до 0,121 млн.грн. (на 299,6%) становлячи долю 1,69% проти 0,29% у базовому періоді; - сума грошових коштів в касі у звітному періоді в валюті балансу зросла з 1,38% до 4,38%і; Таким чином, проведений аналіз активів валюти балансу свідчить про падіння активів балансу за рахунок різкого зменшення (ліквідації) основних фондів та зносу основних фондів. 2004 РІК1. За 9 місяців звітного періоду (2004 рік) у структурі пасивів балансу (джерел) виникли наступні зміни: - при загальному падінні валюти балансу на -15,01 % (з 7,033 млн.грн. до 5,977 млн.грн.), власний капітал зменшився на -32,44 % за рахунок зменшення раніше створеного фонду додаткового капіталу на 39,44% ( на –2,076 млн.грн.); - у звітному періоді підприємство покрило збиток базового періоду –120,4 тис.грн отримало чистий прибуток + 236,7 тис.грн.; - довгостроков та короткострокові кредитні ресурси не використовуються як в базовому, так і в звітному періодах; - якщо у базовому періоді власний капітал становив долю 75,34% в валюті пасивів балансу, то у звітному – тільки 59,89%, але в валюті балансу з ' явилися додатков кошти, які прирівнюються до власного капіталу, по розділу ІІ “Забезпечення наступних виплат” в долі – 25,09% від валюти балансу ( + 1,5 млн.грн); - кредиторська заборгованість впала на 39,1 % і становить 7,91% в валюті балансу замість 11,04% в базовому періоді (на початок 2001 року); - вексел видані, які становили в базовому періоді долю 8,9% в валюті балансу, в звітному періоді не використовуються (0%); - таким чином запозичені поточні зобов'язання впали у звітному періоді на 46,1% становлять 15,01% замість 23,77% у базовому періоді; У такий спосіб підприємство ВАТ “Янцівський гранітний кар'єр” практично не впроваджує у своїй діяльності механізми фінансових важелів банківських позичкових коштів, а доля комерційних позичок (видані векселі та кредиторська заборгованість) – різко зменшилася у звітному періоді відносно базового. 2. У структур активів за 9 місяців звітного періоду (2004 рік) виникли наступні істотні зміни: - необоротн активи зменшилися на –9,85% за рахунок руху основних фондів: а) сальдо оновлення мінус вибуття по первісній вартості - + 1,32%; б) зменшення залишково вартості за рахунок підвищення зносу (на +18,68%) на – 10,0 % - доля необоротних фондів в валюті балансу активів у звітному періоді зросла з 63,34 % (базовий період) до 67,18% при падінні фактичної суми необоротних активів з 4,454 млн.грн.(базовий період) до 4,016 млн.грн. (звітний період); - загальна доля оборотних активів в валюті балансу впала з 36,66%(базовий період) до 32,82% при падінні суми оборотних активів на – 23,93% ( з 2,578 млн.грн. до 1,961 млн.грн.); - доля виробничих запасів в валюті балансу активів впала з 11,73%(базовий період) до 7,88% при падінні суми виробничих запасів на – 42, 92% (з 0,825 млн.грн. до 0,47 млн.грн.); - доля готової продукції в валюті балансу активів впала з 8,56%(базовий період) до 7,88% при падінні суми виробничих запасів на – 21, 73% (з 0,6 млн.грн. до 0,47 млн.грн.); - доля дебіторської заборгованості за відпущену продукцію зросла в валюті балансу активів з 11,18%(базовий період) до 12,47% при падінні суми дебіторсько заборгованості на – 5,26% (з 0,786 млн.грн. до 0,745 млн.грн.); - дебіторська заборгованість базового періоду за розрахунками з бюджетом ( експортне відшкодування ПДВ) в сумі ) - 121млн. грн. у звітному періоді погашена; - сума грошових коштів в касі у звітному періоді впала на –15,1 %, становлячи 1,85% від валюти активів балансу у зрівнянні з 2,0% у базовому періоді; Таким чином, проведений аналіз активів валюти балансу свідчить про падіння активів балансу за рахунок різкого зменшення виробничих запасів та зносу основних фондів. Оскільки, відповідно, при аналізі пасивів балансу відмічається падіння долі поточних зобов'язань, для детального аналізу треба провести дослідження звіту про фінансові результати. 2.3 Аналіз фінансових результатів діяльності При аналізі фінансових результатів діяльності використані Положення (стандарт) бухгалтерського обліку "Звіт про фінансові результати" (Форма 2), що обумовлюють зміст і форму Звіту, а також загальні вимоги до розкриття його статей [21]. Результати вертикально-горизонтального аналізу звіту про фінансові результати 2003 рік та, відповідно, за 2002 рік(базовий) наведені в табл.Б.1 Додатку Б, результати 2004 рік та, відповідно, за 2003 рік (базовий) – в табл. Б.2 Додатку Б. Результати ретроспективного аналізу результатів фінансової діяльност структури витрат підприємства, дозволяють констатувати наступне: 2003 РІК - отриманий доход за реалізовану продукцію зріс на +3,94% (на +0,336 млн.грн.) з рівня 8,553 млн.грн.(за 2002 рік) до 8,889 млн.грн. (за 2003 рік); - доля чистого доходу від реалізації продукції (мінус податок ПДВ) становить долю 83,33% від отриманого доходу за реалізовану продукцію, доля загально собівартості реалізованої продукції зросла у звітному періоді з 68,72% (базова) до 81,06% при абсолютному зростанні собівартості у звітному періоді на + 22,6% з рівня 5,877 млн.грн.(2002 рік) до 7,206 млн.грн.(2003 рік); - відповідно, доля реалізаційного прибутку впала у звітному періоді з 15,2% (базова) до 2,27% при абсолютному падінні реалізаційного прибутку у звітному періоді на - 84,47% з рівня 1,3 млн.грн.(2002 рік) до 0,202 млн.грн.(2003 рік); - доля адміністративних витрат зросла у звітному періоді з 4,89% (базова) до 6,98% при абсолютному зростанні адміністративних витрат у звітному періоді на + 48,47% з рівня 0,418 млн.грн.(2002 рік) до 0,621 млн.грн.(2003 рік); - доля витрат на збут зросла у звітному періоді з 5,46% (базова) до 6,52% при абсолютному зростанні витрат на збут у звітному періоді на + 24,22% з рівня 0,467 млн.грн.(2002 рік) до 0,58 млн.грн.(2003 рік); - загальн фінансові результати від операційної діяльності у звітному період характеризуються збитком -0,935 млн.грн. зрівнянні зі збитком у базовому періоді – 0,007 млн.грн., тобто операційна діяльність характеризується наростаючою збитковістю; - операційна збитковість звітного періоду погашена прибутком від реалізації основних фондів на суму + 1,285 млн.грн.; - завдяки продажу основних фондів у звітному періоді чистий прибуток до розподілу у звітному періоді становить 0,35 млн.грн. (доля - +3,95 %), що, після покриття збитків попереднього періоду у сумі 0,202 млн.грн., відповідає доходності акц підприємства +32,81% при 18% (згідно варіанту роботи) розподілі чистого прибутку до виплати дивідендів; - відносне зменшення собівартості виробництва у звітному періоді характеризується наступними показниками: а) доля загальних витрат(виробнича собівартість + собівартість управління та збуту) підвищилась з 84,0% (базовий період) до 93,86% від валового реалізаційного доходу, при цьому абсолютне зростання загальних витрат становить + 16,13% з рівня 7,185 млн.грн.(базовий період) до 8,344 млн.грн.; б) в структурі виробничої собівартості відмічається у звітному періоді підвищення долі матеріальних витрат з 47,13%(базовий період) до 60,65%(звітний період) від валового реалізаційного доходу при значному абсолютному підвищенні суми матеріальних витрат на + 33,77%; в) структурна доля витрат заробітної плати з відрахуваннями у звітному та базовому періоді практично співпадають; г) структурна доля амортизація та собівартост управління і збуту у звітному періоді знизилися на 11-13% відносно базового періоду; 2004 РІК - отриманий доход за реалізовану продукцію зріс на +24,07% (на +1,529 млн.грн.) з рівня 6,335 млн.грн.(за 9 місяців 2003 року) до 7,885 млн.грн. (за 9 місяців 2004 року); - доля чистого доходу від реалізації продукції (мінус податок ПДВ) становить долю 83,33% від отриманого доходу за реалізовану продукцію, доля загально собівартості реалізованої продукції впала у звітному періоді з 76,77% (базова) до 67,04% при абсолютному зростанні собівартості у звітному періоді на + 8,35% з рівня 4,879 млн.грн.(9 місяців 2003 року) до 5,286 млн.грн.(9 місяців 2004 року); - відповідно, доля реалізаційного прибутку зросла у звітному періоді з 6,57% (базова) до 16,29% при абсолютному зростанні реалізаційного прибутку у звітному періоді на + 207,76% з рівня 0,417 млн.грн.(9 місяців 2003 року) до 1,285 млн.грн.(9 місяців 2004 року); - доля адміністративних витрат впала у звітному періоді з 7,54% (базова) до 6,83% при абсолютному зростанні адміністративних витрат у звітному періоді на + 12,34% з рівня 0,479 млн.грн.(9 місяців 2003 року) до 0,538 млн.грн.(9 місяців 2004 року); - доля витрат на збут зросла у звітному періоді з 6,15% (базова) до 6,67% при абсолютному зростанні витрат на збут у звітному періоді на + 34,57% з рівня 0,390 млн.грн.(9 місяців 2003 року) до 0,526 млн.грн.(9 місяців 2004 року); - загальн фінансові результати від операційної діяльності у звітному періоді становлять +239,2 млн.грн.(доля - +3,03%) у зрівнянні зі збитком у базовому період 226,5 млн.грн.(доля - -3,56%); - чистий прибуток до розподілу у звітному періоді становить 0,165 млн.грн. (доля - +2,1 %), що відповідає доходності акції підприємства +38,71% при 100% розподіл чистого прибутку до виплати дивідендів; - відносне зменшення собівартості виробництва у звітному періоді характеризується наступними показниками: а) доля загальних витрат(виробнича собівартість + собівартість управління та збуту) зменшилась з 90,45% (базовий період) до 80,54% від валового реалізаційного доходу, при цьому абсолютне зростання загальних витрат становить + 10,74% з рівня 5,749 млн.грн.(базовий період) до 6,35 млн.грн.; б) в структурі виробничої собівартості відмічається у звітному періоді зниження долі матеріальних витрат з 55,73%(базовий період) до 44,73%(звітний період) від валового реалізаційного доходу при незначному абсолютному зниженні суми матеріальних витрат на –0,41%; в) структурна доля інших составних виробничо собівартості (заробітна плата з відрахуваннями, амортизація) та собівартост управління і збуту у звітному та базовому періоді практично співпадають; 2.4 Коефіцієнтний аналіз показників фінансової діяльності та іпотечної кредитоспроможності підприємства В табл. Г.1 – Г.4 Додатку Г наведені алгоритми розрахунків показників рентабельності діяльності, показників ділової активност діяльності, показників майнового стану, показників фінансової стійкості підприємства [32] з використанням форм фінансової звітності – Форма 1 “Баланс” [20] та Форма 2 “Звіт про результати фінансової діяльності” [21]. Платоспроможність підприємства – це здатність підприємства впевнено сплачувати всі свої боргов зобов’язання згідно з встановленими строками або відповідно до договірних умов [30]. Її можна вивчати за минулий період, на якусь певну (звітну) дату або як майбутню можливість розрахувати у необхідні терміни за існуючими короткостроковими зобов’язаннями. Платоспроможність підприємства визначається системою показників ліквідності оборотних активів балансу. Знаменник в усіх наведених показників один і той самий – поточн пасиви, тобто термінові невідкладні зобов’язання. Показники ліквідності характеризують здатність фірми виконувати свої поточн (короткострокові) зобов’язання за рахунок поточних активів. Коефіцієнт загальної ліквідності (Кл.заг.) (коефіцієнт покриття) це відношення поточних активів (Апот) до поточних зобов’язань (Зпот):

де:

Цей результат співвідноситься з одиницею і показує, скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов’язань. При Кл.заг.<2 вважається, що платоспроможність підприємства невисока існує певний фінансовий ризик. Співвідношення 2:1 вважається нормальним, але для деяких сфер бізнесу воно може коливатись від 1,2 до 2,5 [32]. Коефіцієнт термінової ліквідності (Кл.терм.) – це відношення активів високої ліквідності (Алікв) до поточних зобов’язань:

де: Алікв - активи високої ліквідност = поточні активи – запаси (Форма 1 строки (260-100-110-120-130-140-150); Коефіцієнт абсолютної ліквідності (Кл. абс.) характеризується відношенням грошових засобів та коротк. цінних паперів (Г,Цп) до поточних зобов’язань:

де: Г,Цп – грошові засоби та короткострокові цінні папери (Форма 1 строки (230+240)); Значення цього коефіцієнта є достатнім, якщо він перевищує 0,2-0,25 [32]. Співвідношення короткострокової дебіторської та кредиторсько заборгованостей – показує наскількі термінові надходження від боржників до підприємства відповідають терміновим вимогам кредиторів до підприємства:

де: Здеб – короткострокова дебіторська заборгованість (Форма 1 строки (160+170+180+190+200+210)); Зкред – короткострокова кредиторська заборгованість (Форма 1 строки (520+530+540)); Значення цього коефіцієнту є сприятливими, якщо він перевищує 1,25 [32]. Однією з найважливіших характеристик фінансового стану підприємства є фінансова стійкість. Фінансова стійкість характеризує ступінь фінансової незалежност підприємства щодо володіння своїм майном і його використання. Для оперативного розрахунку абсолютних показників фінансової стійкості(коефіцієнту покриття запасів оборотними коштами) вартість запасів (З) порівнюється з послідовно поширюваним переліком таких джерел фінансування [35]: - власні оборотн кошти (НВОК); - власн оборотні кошти і довгострокові кредити та позики (НВОК + Дп); - власн оборотні кошти, довго- та короткострокові кредити і позики (НВОК + Дп + ДФЗ). Відповідно до забезпеченості запасів згаданими варіантами фінансування можливі чотири типи фінансової стійкості [35]: 1. Абсолютна стійкість - для забезпечення запасів (З) достатньо власних оборотних коштів; платоспроможність підприємства гарантована: З < НВОК 2. Нормальна стійкість – для забезпечення запасів крім власних оборотних коштів залучаються довгострокові кредити та позики; платоспроможність гарантована:З < НВОК+Дп 3. Нестійкий фінансовий стан – для забезпечення запасів крім власних оборотних коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але можливість її відновити: З < НВОК + Дп + ДФЗ 4. Кризовий фінансовий стан – для забезпечення запасів не вистачає “нормальних” джерел фінансування; підприємству загрожу банкрутство: З > НВОК + Дп + ДФЗ Забезпеченість запасів джерелами формування є сутністю фінансової стійкості, її зовнішнім проявом, а наслідком є платоспроможність (ліквідність). Результати 2003 року Як видно з результатів розрахунків показників ліквідності, платоспроможності та джерел покриття виробничих запасів ВАТ Янцівський гранітний кар ' єр” (табл.В.1 – В.3 Додатку В): - на звітну дату показники покриття запасів з стійкого фінансового стану переведені в зону кризового фінансового стану, тобто розмір запасів не відповідає зменшенню капіталу підприємства за рахунок продажу активів (основних фондів), що потребу швидкої реакції, враховуючи певну кризу з реалізацією (падіння дебіторсько заборгованості та зростання готової нереалізованої продукції); - показники платоспроможності та ліквідності знаходяться близько до діапазону нормативів для коефіцієнтів ліквідності, за виключенням показника абсолютної ліквідності, тобто необхідно підвищити норматив готівкових грошей на розрахунковому рахунку та в касі, та падіння показника строкової ліквідності за рахунок відміченого падіння рівня дебіторської заборгованості, тобто кризи з реалізацією; Як видно з результатів розрахунків показників рентабельності та фінансової стійкості в ВАТ “Янцівський гранітний кар ' єр (табл.В.2 Додатку В): - рентабельність активів та власного капіталу по чистому доходу, відповідно, у звітному період підвищилась відносно базового, з 68,29% до 102,77% та з 78,36% до 135,34%; - навпаки, рентабельність активів та власного капіталу по валовому реалізаційному прибутку, відповідно, у звітному періоді знизилась відносно базового, з 12,46% до 2,8% та з 14,29% до 3,69%; - рентабельність власного капіталу по чистому прибутку після оподаткування з негативного збитку у базовому періоді піднялася до +1,9% у звітному періоді; - наведений рівень рентабельності власного капіталу по чистому прибутку після оподаткування дуже низький, бо відповідає строку окупності власного капіталу 52,6 років, що робить підприємство інвестиційно непривабливим; - вс показники фінансової стійкості(фінансування, маневреності, незалежності), хоча зменшилися після часткового продажу основних фондів, і відповідному зменшенню капіталу, одначе відповідають у звітному періоді відносно стійкому стану підприємства; Як видно з результатів розрахунків показників майнового стану та ділової активності в ВАТ “Янцівський гранітний кар ' єр” (табл.В.1 Додатку В): - коефіцієнт трансформації активів у виручку від реалізації підвищився у звітному періоді на +51,5% (з 0,68 у базовому періоді до 1,03 у звітному періоді); - фондовіддача основних фондів підвищилася у звітному періоді на +87,8% (з 0,9 у базовому періоді до 1,69 у звітному періоді); - коефіцієнт оборотності обігових коштів зменшився на –8,2 % (з 2,93 у базовому періоді до 2,69 у звітному періоді), що відповідає зростанню періоду 1-го обороту обігових коштів з 124,66 дня до 135,65 днів; - коефіцієнт оборотності запасів коштів зменшився на –18,5 % (з 6,15 у базовому періоді до 5,01 у звітному періоді), що відповідає зростанню періоду 1-го обороту запасів з 59,35 дня до 72,87 дня; - коефіцієнт оборотності дебіторської заборгованості зріс на +40,2 % (з 6,72 у базовому періоді до 9,42 у звітному періоді), що відповідає зниженню періоду 1-го обороту дебіторської заборгованості з 54,33 дня до 38,76 дня; - коефіцієнт оборотності кредиторської заборгованості зріс на +23,6 % (з 7,51 у базовому періоді до 9,28 у звітному періоді), що відповідає зниженню періоду 1-го обороту (погашенню) кредиторської заборгованості з 48,58 дня до 39,33 дня; - мобільність активів зросла з 0,233(базовий період) до 0,382(звітний період), що відповіда зростанню долі оборотних коштів в активах з 0, 393 (базовий період) до 0,523(звітний період), відміченому при аналізі активів та коефіцієнту покриття запасів; - в результаті продажу частини зношених основних фондів загальний коефіцієнт зносу основних фондів зменшився з 0,654(базовий період) до 0,393(звітний період); Отриман характеристики ділової активності, що свідчать про негативні процеси у розвитку підприємства, тому інвестиційна привабливість є низькою. Результати за 2004 рік:Як видно з результатів розрахунків показників ліквідності, платоспроможності та джерел покриття виробничих запасів ВАТ Янцівський гранітний кар ' єр” (табл.В.5 – В.8 Додатку В): - на звітну дату показники покриття запасів з кризового фінансового стану переведені в зону стійкого фінансового стану, тобто відмічене при аналізі активів балансу зменшення виробничих запасів має позитивний сенс; - показники платоспроможності та ліквідності перевищують нижній діапазон нормативів для коефіцієнтів ліквідності за виключенням показника абсолютної ліквідності, тобто необхідно підвищити норматив готівкових грошей на розрахунковому рахунку та в касі; Як видно з результатів розрахунків показників рентабельності та фінансової стійкості в ВАТ “Янцівський гранітний кар ' єр (табл.В.7 Додатку В): - рентабельність активів по чистому доходу та валовому реалізованому прибутку у звітному період підвищилась відносно базового, відповідно, на 46,0% та 262,0%; - рентабельність власного капіталу по чистому доходу та валовому реалізованому прибутку у звітному періоді підвищилась відносно базового, відповідно, на 83,0% та 355,0%; - вказане вище дозволило при практично незмінному рівні адміністративних витрат та витрат на збут перейти від негативної рентабельності власного капіталу по чистому прибутку після оподаткування (збиток у базовому періоді –4,27%) до позитивного рівня рентабельності у звітному періоді +4,63%; |

|