|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

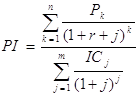

Дипломная работа: Іпотечне кредитування як механізм залучення фінансових ресурсів для підприємницької діяльностіб) Метод розрахунку індексу рентабельності інвестиції Цей метод є по суті наслідком попереднього. Індекс рентабельності (PI) = ІД (індекс доходності) розраховується по формулі [41]:

Якщо PI>1, то проект варто прийняти; якщо PI<1, то проект варто відки-нути; якщо PI=1, то проект є ні прибутковим, ні збитковим. Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку PI. модифі-кується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку нвестиційного проекту):

в) Метод розрахунку внутрішньої норми прибутку інвестиції Під внутрішньою нормою прибутку інвестиції (IRR= ВНД) розуміють значення коефіцієнта дисконтування r, при якому NPV проекту дорівнює нулю: IRR = r, при якому NPV = f( r ) = 0. Іншими словами, якщо позначити IC=CF0, то IRR знаходиться з рівняння [41]:

За допомогою таблиць вибираються два значення коефіцієнта дисконту-вання r1<r2 таким чином, щоб в інтервалі (r1, r2) функція NPV=f(r ) змінювала своє значення з “+” на “-” чи з “-” на “+”. Далі застосовують формулу

де r1 - значення табульованого коефіцієнта дисконтування, при якому f(r1)>0 (f(r1)<0)); r2 - значення табульованого коефіцієнта дисконтування, при якому f(r2)<0 (f(r2)>0)). г) Метод визначення строку окупності інвестицій Цей метод, що одним з найпростіших і широко використовуємих у сві-товій обліково-аналітичній практиці, не припускає тимчасової упорядкованості грошових надходжень [36]. Алгоритм розрахунку строку окупності (СО) залежить від рівномірності розподілу прогнозованих доходів від інвестиції. Якщо доход розподілений по роках рівномірно, то строк окупності розраховується розподілом одноразових витрат на величину річного доходу, обумовленого ними. При одержанні дробового числа воно округляється убік збільшення до найближчого цілого. Якщо прибуток розподілений нерівномірно, то строк окупності розраховується прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна формула розрахунку показника СО має вид:

Нерідко показник СО = РР розраховується більш точно, тобто розглядається і дробова частина року; при цьому робиться припущення, що грошові потоки розподілені рівномірно протягом кожного року. Тоді формула (3.10) модифікується для розрахунків як:

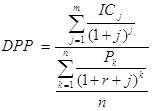

При враховуванні часового аспекту в розрахунок приймаються грошові потоки, дисконтовані по показнику WACC, а відповідна формула для розрахунку дисконтованого строку окупності (DPP) ма вид:

Очевидно, що у випадку дисконтування строк окупності збільшується, тобто завжди DPP>PP. Іншими словами, проект прийнятний за критерієм СО може виявитися неприйнятним за критерієм DPP= ДСО [36]. Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку ДСО(DPP) модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконто-вані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

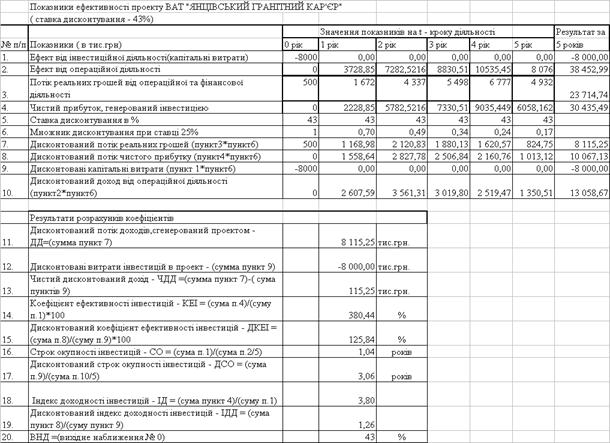

В табл. 3.1 приведений алгоритм та результати розрахунку ліквідної вартості обладнання, яке реалізується через 5 років (повного життєвого циклу). Таблиця 3.1 – Ліквідаційна вартість проекту ВАТ Янцівський гранітний кар'єр”

Результати розрахунків ліквідаційної вартост обладнання заносяться в табл.3.2 – “Результати інвестиційної діяльності”, в якій занесені результати інвестиційних потоків на підприємство (із знаком “-“) Тлікв.-операц ліквідації обладнання. Таблиця 3.2 – Результати інвестиційно діяльності проекту ВАТ „Янцівський гранітний кар'єр”

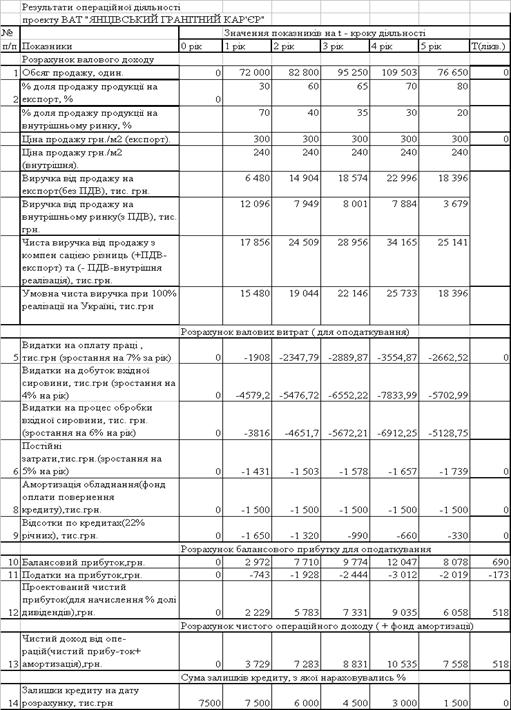

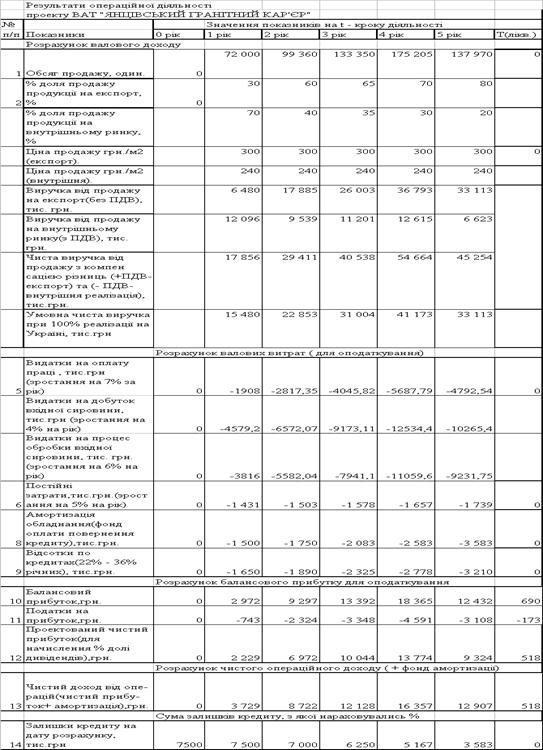

В табл. 3.3 приведені результати розрахунку операційної діяльності підприємства на основі вхідних даних (розрахунки в EXCEL-2000). Таблиця 3.3 – Результати операційної діяльност проекту ВАТ „Янцівський гранітний кар'єр”

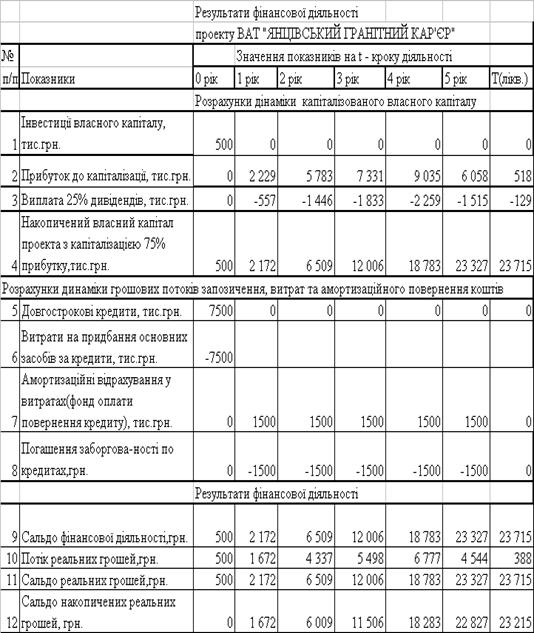

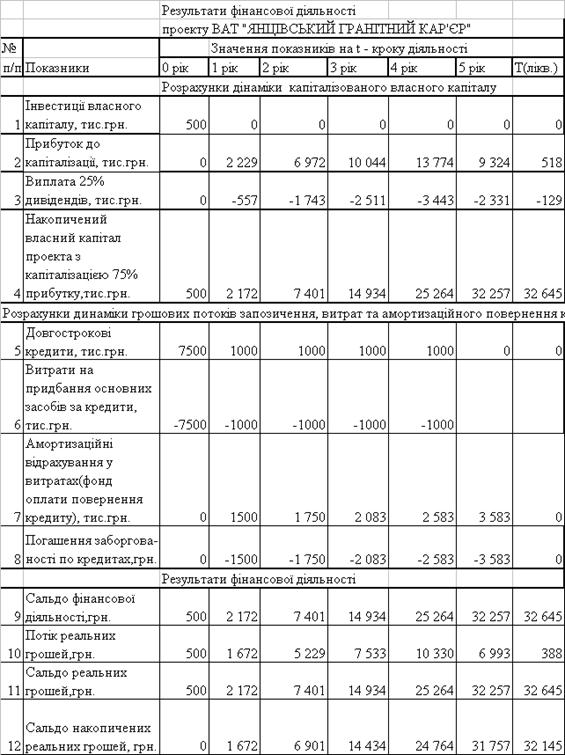

За результатами розрахунків інвестиційної та операційної діяльностей підприємства (табл. 3.2, 3.3) розраховуємо результати фінансової діяльності підприємства та грошові потоки (табл. 3.4). Таблиця 3.4 – Результати фінансової діяльност проекту ВАТ „Янцівський гранітний кар'єр”

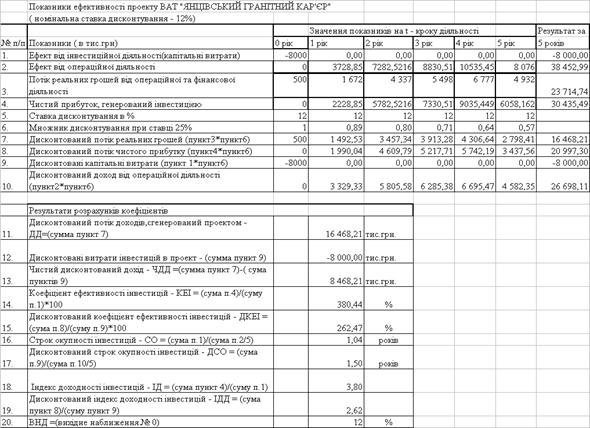

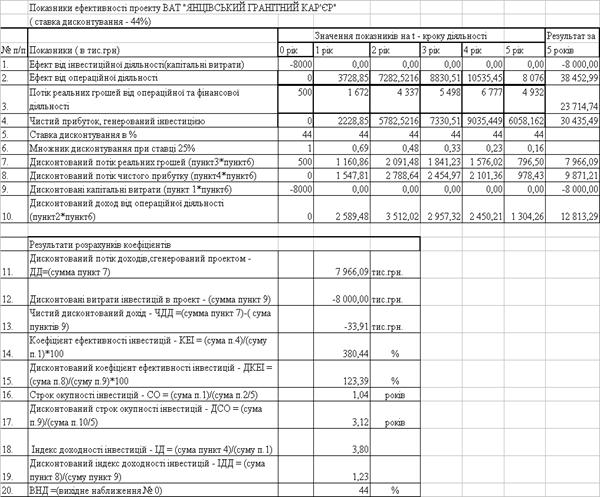

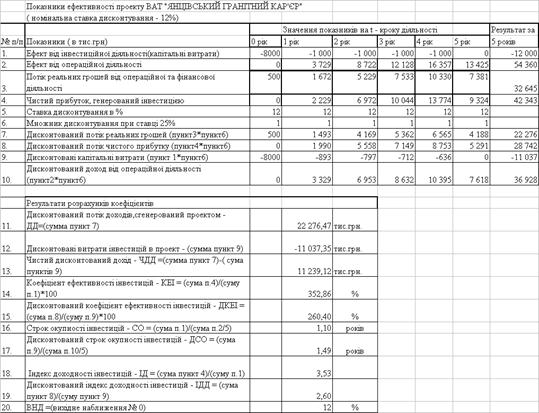

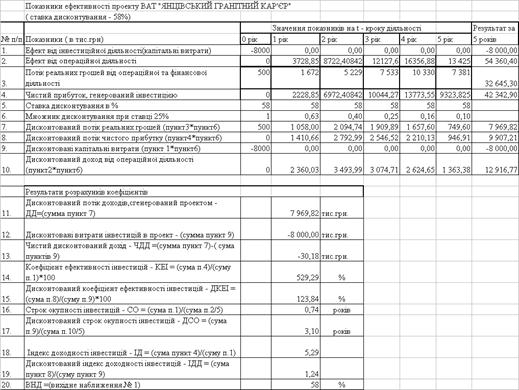

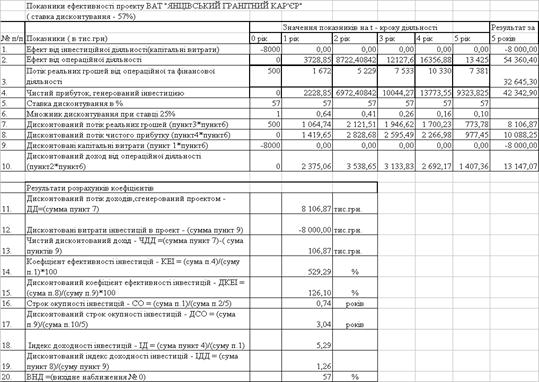

В табл. 3.5-3.7 наведені розрахунки в “електронних таблицях” EXCEL-2000 послідовними приближеннями значення ВНД – внутрішньої норми доход-ності, тобто такого значення % зміни вартості грошей у часі, яка дозволяє вирівняти дисконтовані інвестиції та чистий дисконтований доход підприємства, тобто ВНД – досягнута фактична рентабельність капіталу. За результатами наближень табл.3.6, 3.7 внутрішня норма дисконтування проекту розраховується як:

Таблиця 3.5 - Результати розрахунків при номінальній ставці дисконтування – 12 %

Таблиця 3.6 - Результати розрахунків при номінальній ставці дисконтування – 44 %

Таблиця 3.7 - Результати розрахунків при номінальній ставці дисконтування – 43 %

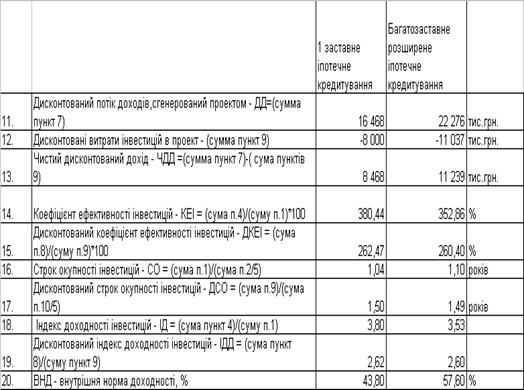

3.3 Розширення інвестиційного проекту на основі кредитування під другу та наступн потечні заставні Оскільки результати розрахунків ефективності інвестиційного проекту показали у розділ 3.2 його високу ефективність, доцільно розглянути схему розширення виробництва в проекті при щорічному додатковому інвестуванні в проект по 1 млн.грн. у вигляді банківського іпотечного кредиту додатково до 8 млн.грн. початкового кредитування. Сутність запропонованої схеми додаткового кредитування спирається на наступні основи потечного кредитування: а) Оскільки обсяг первинної заставної становить 35 млн.грн., це дозволя комерційному банку емітувати вторинні іпотечні цінні папери – короткостровов (до 1 року) іпотечні сертифікати та залучити додаткові кошти для розширення кредитування; б) оформлення другої та наступних заставних між банком та ВАТ „Янцівський гранітний кар’єр” має на меті переоформлення іпотечного кредиту по схем поглинаючі умови”, тобто ставка кредитування підвищується по „ризиковій” схем компенсації загальної суми іпотечного кредиту з врахуванням позитивного ефекта кредитоспроможності підприємства: - кредит 7,5 млн.грн. – річна ставка 22% (вихідні умови кредитування під першу заставну), строк повернення – рівними частками на протязі 5 років; - кредит 7,5 млн.грн.+ 1 млн. грн.(на початок другого року) – річна ставка 27%, строк повернення залишку – рівними частками на протязі 4 років; - кредит 7,5 млн.грн.+ 2 млн. грн.(на початок третього року року) – річна ставка 30%, строк повернення залишку – рівними частками на протязі 3 років; - кредит 7,5 млн.грн.+ 3 млн. грн.(на початок четвертого року) – річна ставка 33%, строк повернення залишку – рівними частками на протязі 2 років; - кредит 7,5 млн.грн.+ 4 млн. грн.(на початок п’ятого року) – річна ставка 36%, строк повернення залишку – рівними частками на протязі 1 року; Враховуючі, що джерелом повернення іпотечного кредиту по розділу 3.2 є амортизаційн відрахувння, запропонована схема компенсації суми кредиту дозволя використовувати амортизаційні відрахування на розширення обсягу основних засобів та обсягів виробництва, тобто використати фінансові кошти додаткового кредитування за рахунок іпотечних цінних паперів для підвищення фінансових результатів. В табл.К.1- К.7 Додатку К наведені результати розрахунку ефективності розширеного варіанта інвестиційного проекту. 3.4 Порівняльна оцінка ефективності схем іпотечного багатозаставного та нвестиційного кредитування В табл. 3.8 наведені результати порівняння показників інвестиційного та розширеного нвестиційного проекту. Таблиця 3.8 Порівняльні показники ефетивності однозаставного та багатозаставного іпотечного кредиту

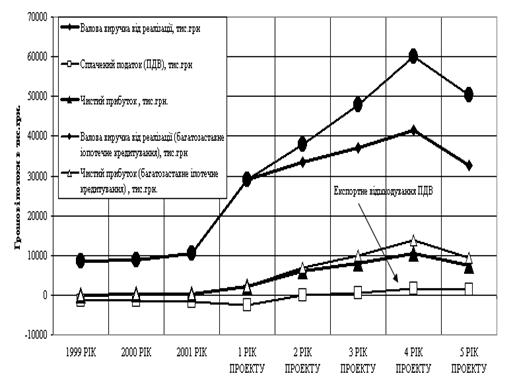

На рис.3.4 наведений вихідний графік результатів дипломного дослідження доцільності та високої ефективності розвитку зовнішньоекономічної діяльності ВАТ “Янцівський гранітний кар’єр” за рахунок використання іпотечного кредитування під заставу ліквідної іпотеки – титулу власності на корисні копалини, розташовані на земельній ділянці, яка надається в іпотеку.

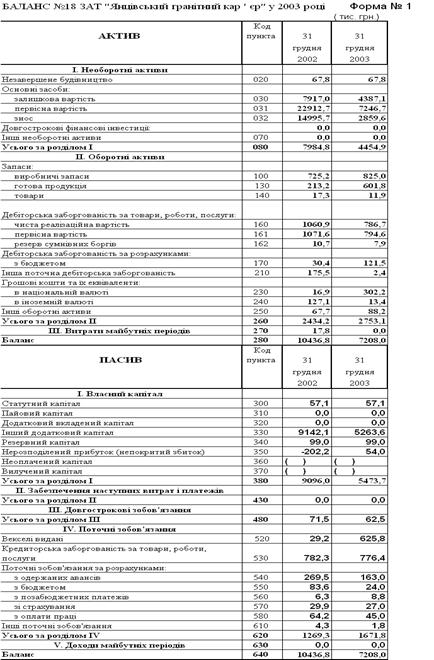

Рис. 3.4 - Підвищення показників розширеного нвестиційного проекту при впровадженні розширеного іпотечного кредитування на основі багатозакладної схеми іпотечного кредитування Висновки розділу 3 1) Використання механізму фінансування інвестиційних проектів підприємств за рахунок іпотеки дозволяє їм використати фінансовий важіль залучених коштів для технічного переозброєння виробництва та виходу з новою конку рентноздатною продукцією на світовий ринок; 2) Механізм багатозаставного іпотечного кредитування дозволяє підвищити показники нвестиційного проекту по чистому дисконтованому доходу ЧДД на 20-25% ( з 8,5 млн.грн. до 11,3 млн.грн.) та підвищити внутрішню норму доходності проекта з 43,8 % до 57,6 % при розрахунковому очікуванні 12 % річних; ВИСНОВКИ Фінансова система більшості країн світу сьогодні формується іпотечними зобов'язаннями. Статистика сучасних фінансових ринків говорить про те, що понад 80% зобов'язань, що обертаються на ринку капіталів, це зобов'язання, забезпечені іпотекою, більше половини всіх кредитів, що видаються країнами Європейського союзу - це іпотечні кредити. Обсяг портфелів іпотечних кредитів в країнах Європейського союзу складає біля 400 млрд.євро, що дорівнює 40% ВВП Об'єднаної Європи. Статистика дає можливість стверджувати, що в основі сучасного фінансового ринку лежать зобов'язання, забезпечені іпотекою. Нерухомість є віссю, на якій будуються відносини кредитора і боржника. Нормальне функціонування іпотечної фінансової системи має багато позитивного - це дешеві довгострокові кредити, і зростаючі обсяги житлового будівництва, задоволення попиту на житло. На думку міжнародних експертів, розвиток економіки в країні може проходити за двома сценаріями: коли іпотечний ринок розвивається нормально, його обсяги ростуть, збільшуються, або складається ситуація, в якій снують фактори, що стримують динаміку росту, тобто іпотечного ринку просто не снує. Дослідження, проведені у дипломній роботі, показують високу ефективність застосування механізму іпотечного кредитування під іпотеку титулів власності на землі та об’єкти, що нерозривно з нею пов’язані (перспективні запаси корисних копалин, які ще не добуті за період іпотечного кредитування), для довгострокового фінансування інвестиційних проектів розвитку підприємництва в області добичі та обробки корисних копалин. Так проведений аналіз показав, що досліджене підприємство ВАТ „Янцівський гранітний кар’єр для отримання необхідного фінансування, замість застави всієї товарно продукції та частини основних засобів, може використати довгострокове іпотечне кредитування, при цьому оцінка вартості наявної іпотечної застави нового типу (перспективн запаси корисних копалин, які ще не добуті за період іпотечного кредитування), яку має підприємство, показує, що вона в 5-10 разів більше, ніж сума необхідного кредиту. Запропоновані та проаналізовані в дипломному проекті шляхи розвитку іпотечного кредитування суб’єктів підприємницької діяльності основані на перспективній схемі використання вторинних цінних паперів – іпотечних сертифікатів: - під першу заставну надається довгостроковий кредит суб’єкту підприємницької діяльності для здійснення інвестиційного проекту; - на суму першої заставної формується іпотечний пул та банком випускаються на ринок короткострокові іпотечні цінні папери – іпотечні сертифікати; - отримані банком кошти від розташування іпотечних цінних паперів при позитивній доходності проекту та своєчасному поверненню частки виданого кредиту та сплати процентів – направляються на розширення кредиту, але при умові підвищення процентної ставки; - при такій схемі підприємство має можливість використати кошти амортизаційних відрахувань на розширення раніше запланованих обсягів виробництва та отримання надпланового прибутку; Проведена в дипломній роботі оцінка поточного стану привабливості іпотечного кредитування для комерційних банків та для фінансування діяльності суб’єктів господарювання показала, що: - підприємства можуть ефективно використати іпотеку як засіб рефінансування коштів, направлених при організації діяльності на придбання основних засобів, будівель, споруд, земельних участків тощо; - банківська система має можливість використати мультиплікатор підвищення доходності за рахунок не тільки кредитних процентів, але і доходів від продажу первинних цінних паперів –заставних та вторинних цінних паперів – іпотечних сертифікатів короткострокового рефінансування виданих грошових кредитів; Розбудова ефективної системи іпотечного кредитування сприятиме вирішенню наступних стратегічних завдань: - залучення довгострокових фінансових ресурсів національних та іноземних інвесторів в економіку України; - підвищення платоспроможного попиту населення та вирішення на цій основі проблеми забезпечення житлом; - активізація ринку нерухомості; - розвиток фондового ринку та ринку фінансових послуг, зокрема банківського, небанківського секторів; - стимулювання розвитку економіки в цілому та, зокрема, будівельної і пов’язаних з нею галузей економіки, аграрного сектору. Протягом останніх років в Україні почалося формування правової бази, необхідної для системи іпотечного кредитування. У 2003 роц прийняті Закони України "Про іпотеку", “Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати” та “Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю”, „Про забезпечення вимог кредиторів та реєстрацію обтяжень”. Поточними проблеми правового та економічного характеру в іпотечному кредитуванні, як потребують нагального вирішення, за результатами аналізу дійсного дипломного проекту є: (1) створення єдиної державної системи реєстрації прав власності на нерухоме майно та їх обмежень, (2) запровадження в господарський обіг іпотечних цінних паперів, (3) функціонування Земельного кадастру, (4) створення бюро кредитних історій, (5) іпотечного кредитування об'єктів незавершеного будівництва, вже зараз суттєво стримують розвиток ринку іпотечного кредитування в Україні. Окрім цього, земельна іпотека в Україні до цього часу майже не розвивалася через мораторій на продаж сільськогосподарських земель, який згідно із Земельним кодексом повинен був діяти до 01.01.2005, але пролонгований до 2008 -2010 року згідно з Постановою Верховної ради України у серпні 2004 року. Немає правового механізму оцінки земель з врахуванням природних запасів корисних копалин, які можуть бути здобуті на них. Найбільш важливим для ефективного росту багатозаставного іпотечного кредитування є вторинний фондовий ринок торгівлі іпотечними цінними паперами, що дозволить короткострокове рефінансування банків, які „заморозили” кошти виданих довгострокових потечних кредитів в ліквідних об’єктах нерухомості. Проведена в дипломному проекті оцінка параметрів та ефективність багаторазової іпотеки для розширення іпотечного кредитування інвестиційного проекту показала на приклад ВАТ „Янцівський гранітний кар’єр”, що: - використання механізму фінансування інвестиційних проектів підприємств за рахунок іпотеки дозволяє їм використати фінансовий важіль залучених коштів для технічного переозброєння виробництва та виходу з новою конкурентноздатною продукцією на світовий ринок; - механізм багатозаставного іпотечного кредитування дозволяє підвищити показники нвестиційного проекту по чистому дисконтованому доходу ЧДД на 20-25% ( з 8,5 млн.грн. до 11,3 млн.грн.) та підвищити внутрішню норму доходності проекта з 43,8 % до 57,6 % при розрахунковому очікуванні 12 % річних; СПИСОК ЛІТЕРАТУРИ 1. ЗАКОН УКРАЇНИ „Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати” // від 19 червня 2003 року N 979-IV.2. ЗАКОН УКРАЇНИ „Про іпотеку” // від 5 червня 2003 року N 898-IV.3. ЗАКОН УКРАЇНИ „Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю” // від 19 червня 2003 року N 978-IV.4. ЗАКОН УКРАЇНИ „Про страхування” // від 7 березня 1996 року N 85/96-ВР (Законом України від 4 жовтня 2001 року N 2745-III цей Закон викладено у новій редакції), із змінами і доповненнями, внесеними Законами України станом на 1 липня 2004 року N 1971-IV.5. ЗАКОН УКРАЇНИ „Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні” // від 12 липня 2001 року N 2658-III(Із змінами доповненнями, внесеними Законами України станом від 9 вересня 2004 року N 1992-IV).6. ЗАКОН УКРАЇНИ „Про заставу” // від 2 жовтня 1992 року N 2654-XII (Із змінами доповненнями, внесеними Законами України станом від 18 листопада 2003 року N 1255-IV).7. Закон України “ Про банки та банківську діяльність” // від 7 грудня 2000 року N 2121-III. 8. Господарський кодекс України // від 16.01.2003 р. № 436.9. ЦИВІЛЬНИЙ КОДЕКС УКРАЇНИ // від 16 січня 2003 року N 435-IV (Із змінами доповненнями, внесеними законами України станом від 12 травня 2004 року N 1713-IV, ОВУ, 2004 р., N 25, ст. 1629).10. ЖИТЛОВИЙ КОДЕКС УКРАЇНСЬКОЇ РСР// 30 червня 1983 р. N 5464-Х (Із змінами доповненнями, внесеними Законами України станом від 29 червня 2004 року N 1925-IV, ОВУ, 2004 р., N 29, ст. 1953).11. ЗЕМЕЛЬНИЙ КОДЕКС УКРАЇНИ // від 25 жовтня 2001 року N 2768-III (Із змінами доповненнями, внесеними Законами України станом від 12 травня 2004 року N 1709-IV, ОВУ, 2004 р., N 22, ст. 1486).12. Інструкція про порядок регулювання діяльності банків в Україні//Постанова Правління Національного банку України від 28.08.2001 N 368. 13. КОНЦЕПЦІЯ створення національної системи іпотечного кредитування // розпорядження Кабінету Міністрів України від 10 серпня 2004 р. № 559-р. 14. План рахунків в комерційних банках України +Інструкція “ Правила застосування Плану рахунків в комерційних банках України” // Постанова правління НБУ № 388 від 21.11.1997 в редакції змін Постанови НБУ від 10 січня 2002 року N 11). 15. Положення “ Про кредитування” // Постанова Правління НБУ № 246 від 28.09.1995 в редакції змін Постанови НБУ від 4 грудня 2001 року N 495. 16. Про затвердження Порядку формування фондів житла для тимчасового проживання та Порядку надання і користування житловими приміщеннями з фондів житла для тимчасового проживання //КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 31 березня 2004 р. N 422.17. Про затвердження Тимчасового порядку державної реєстрації іпотек // КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 31 березня 2004 р. N 410.18. Про стандартну (типову) форму бланка заставної // Рішення Державної комісії з цінних паперів та фондового ринку від 4 вересня 2003 року N 363.19. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінан сової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000. 20. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000. 21. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000. 22. Щодо обліку іпотеки // НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ ЛИСТ від 12.03.2004 р. N 12-112/435-2327.23. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. М.: Финансы и статистика, 1996. 24. Бланк И. Инвестиционный менеджмент. – К.: МП «ИТЕМ» ЛТД, 1995. 25. Бойчук І.М. Харів П.С., Хопчан М.І. Економіка підприємств. – Львів: В-во “Сполом”, 1998. 26. Волков С.С. Іпотечне кредитування в Україні: передумови, ризики та перспективи // Український дiловий тижневик "Контракти" / № 35 вiд 30-08- 2004. 27. Глазунов В.М. Финансовый анализ и оценка риска реальных инвестиций. – М.: «Финстат-Информ», 1997. 28. Євтух О.Т. Іпотека – механізм ефективного використання ресурсів – Луцьк, «Волинська обласна друкарня», 2001, 305 с. 29. Євтух О.Т. Доходна іпотека – Луцьк, «Волинська обласна друкарня», 2000, 304 с. 30. Економіка підприємств / За ред. Покропивного С. Ф.– К.: Хвиля-Прес, 1995. 31. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. – Москва: Финансы и статистика, 2000. 32. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник – К.: МАУП,2000. 33. Ипотека и финансирование недвижимости в Украине // Материалы 3 ежегодной профессиональной конференции, 7-8 апреля 2004 г, г. Киев. 34. Йолкіна В. Про іпотечне кредитування // «Экспресс-анализ законодательных и нормативных актов», 1 грудня 2003 р., № 48 (414), с. 15). 35. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. - М.: Финансы и статистика, 1996г. 36. Костіна Н.І., Алексєєв А.А., Василик О.Д. Фінансове прогнозування: методи і моделі. – К.: “Знання”, 1995. 37. Кудрявцев В.А., Кудрявцева Е.В. Основы организации ипотечного кредитования – М.: «Высшая школа», 1998. 38. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки.- М.: ИКЦ «Дис», 1997. 39. Лагутін В.Д. Становлення та розвиток системи іпотечного кредитування // «Фінанси України», № 1, 2004, с.75 – 82. 40. Лагутин В.Д. Кредитование: теория и практика. Учебное пособие.- 3 –е изд- К.: «Знание», 2002, 215 с. 41. Липсиц И.В., Косов В.В. Инвестиционный проект: методы подготовки и анализа. – М.: «БЕК», 1996. 42. Миронова О. Податок з доходів фізичних осіб та іпотечне житлове кредитування// «Податки та бухгалтерський облік», 11 березня 2004 р., № 21 (683), с. 42. 43. Москвін С.О., Бевз С.М., Дідик В.Г. Проектний аналіз. – К.: Лібра, 1998. 44. М’якішевська О.М. Стан перспективи іпотечного кредитування // «Фінанси України», № 11, 2003, с. 112 118. 45. Недбайло А. Проблемные вопросы рефинансирования коммерческого банка путем ипотечных ценных бумаг // «Финансовый консультант», №12, 2003, с.15 - 21 46. Ноур Т. Іпотека в 2004 році // «Баланс», 21 жовтня 2003 р., № 43 (481), с. 29. 47. Покропивний С.Ф., Новак А.П. Ефективність інноваційно-інвестиційної діяльності. – К. 1997. 48. Ревуцька Н. Iпотечне кредитування: зарубiжний досвiд i перспективи розвитку в Украiнi // "Цiннi папери Украiни", N2 (290), 15 сiчня 2004 року. 49. Риндя А. Фундамент потекоманії // «Податки та бухгалтерський облік», 30 жовтня 2003 р., № 87 (645), с. 24 50. Риндя А. Іпотечні стовпи в Україні // «Податки та бухгалтерський облік», 2 жовтня 2003 р., № 79 (637), с. 23. 51. Соботович О. Система потечного кредитування в Україні: проблеми та перспективи розвитку // «Фінанси», № 10, 2003, с.3-7 52. Финансовый менеджмент. Учебник для вузов/ Под. ред. Г. Поляка. – М.: «Финансы»,1997 53. Шклярук С.Г. Финансовая система – К.: «Норма-принт», 2003. Додаток А Баланси ВАТ “Янцівський гранітний кар'єр” за 2002 -2004 роки Таблиця А.1 Баланс ВАТ “Янцівський гранітний кар ' єр” за 2002 –2003 роки

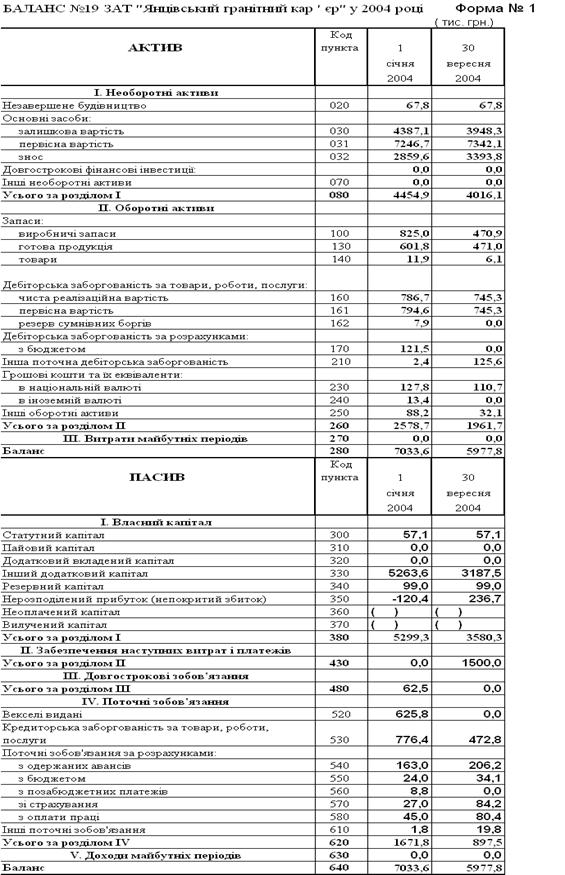

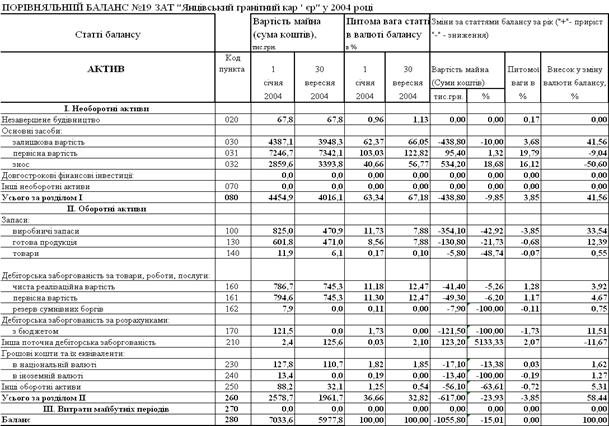

Таблиця А.2 Баланс ВАТ “Янцівський гранітний кар ' єр” за 2004 рік

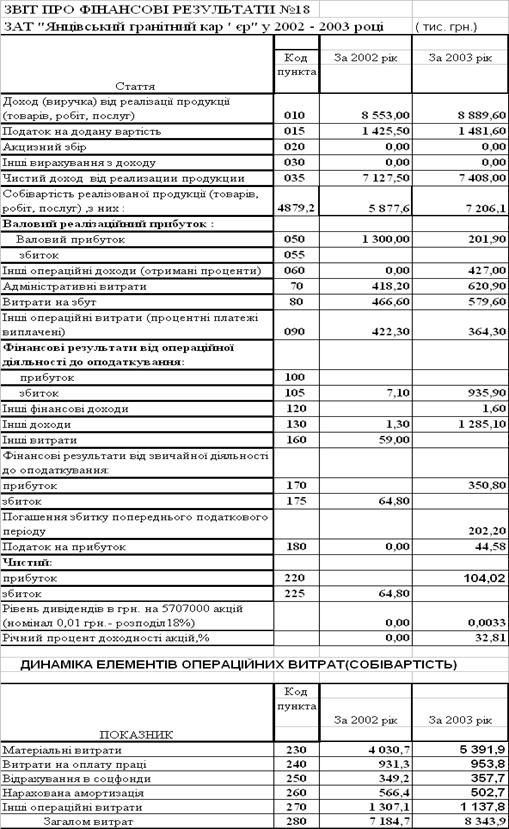

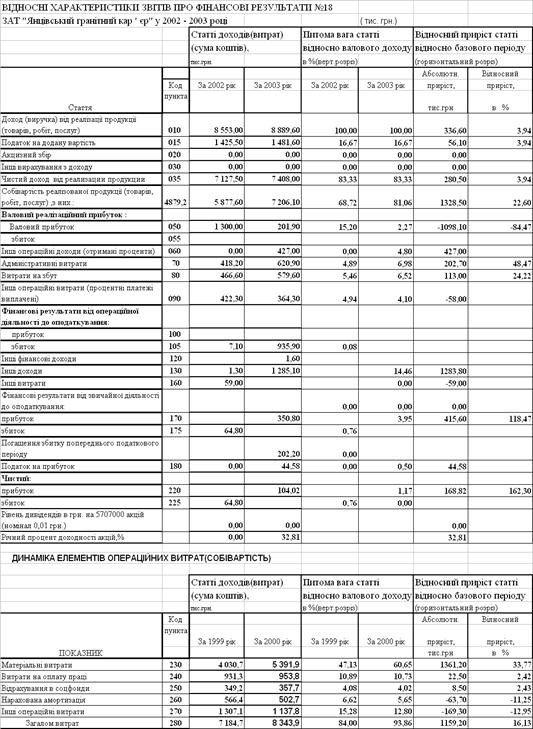

Таблиця А.3 Фінансові результати ВАТ “Янцівський гранітний кар'єр” у 2002 -2003 роках

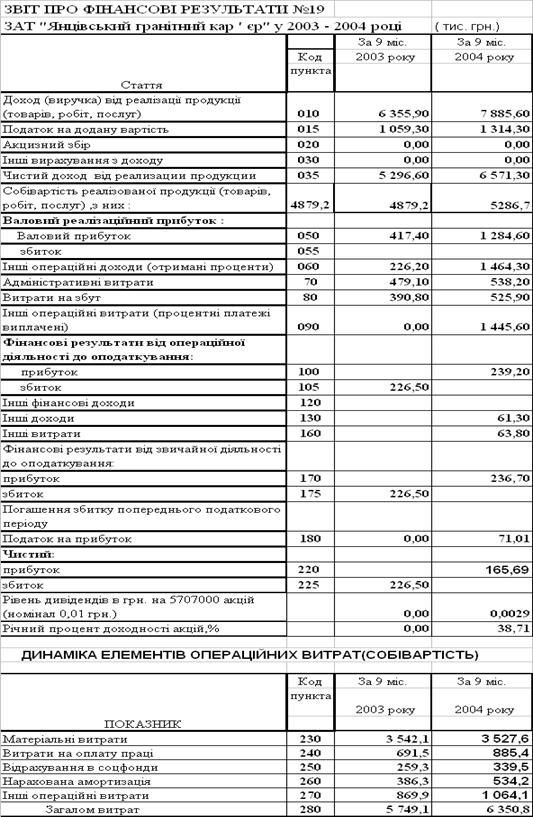

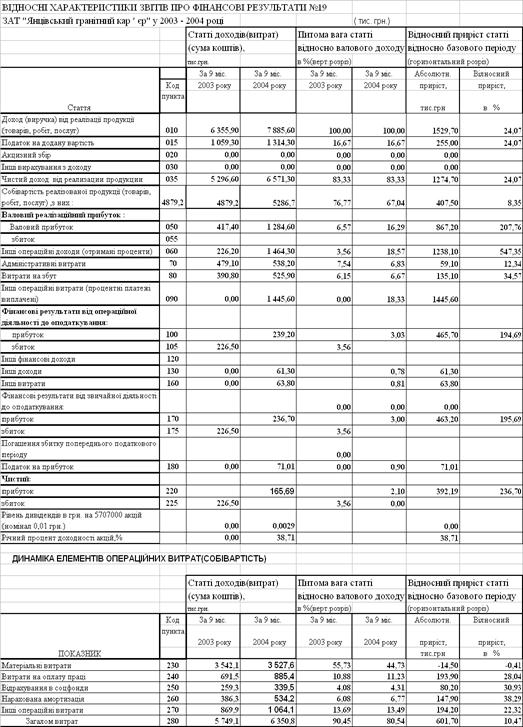

Таблиця А.4 Фінансові результати ВАТ “Янцівський гранітний кар'єр” у 2003 - 2004 роках

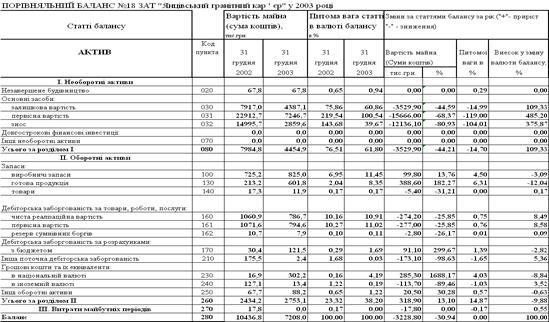

Таблиця А.5 Вертикально-горизонтальний аналіз балансу ВАТ “Янцівський гранітний кар'єр” у 2003 році

Таблиця А.6 Вертикально-горизонтальний аналіз балансу ВАТ “Янцівський гранітний кар'єр” у 2004 році

Додаток Б Аналіз фінансових результатів діяльності ВАТ “Янцівський гранітний кар'єр” за 2002 -2004 роки Таблиця Б.1 – Вертикальний аналіз фінансових результатів за 2003 рік

Таблиця Б.2 – Вертикальний аналіз фінансових результатів за 2004 рік

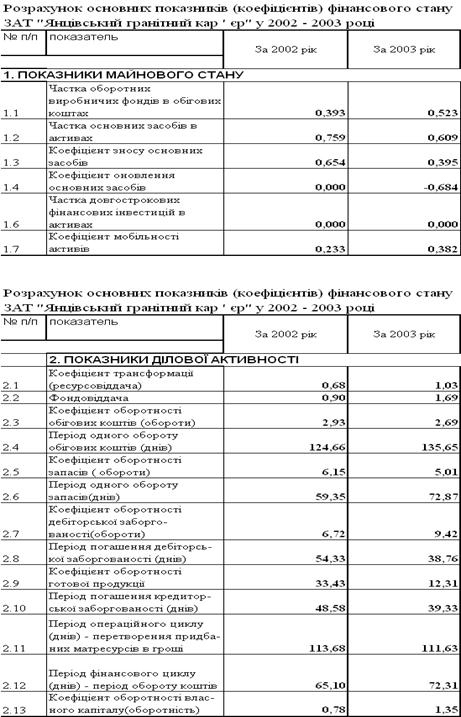

Додаток В Коефіцієнтний аналіз показників діяльності ВАТ “Янцівський гранітний кар'єр” за 2002 -2004 роки Таблиця В.1 – Показники майнового стану та ділово активності у 2003 році

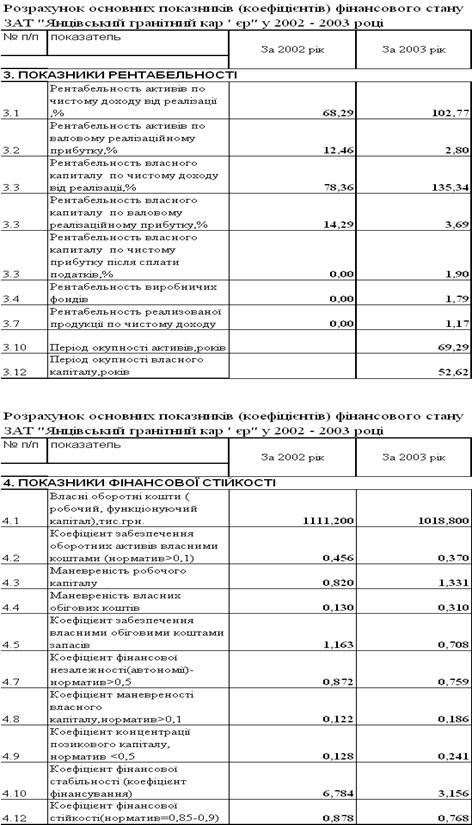

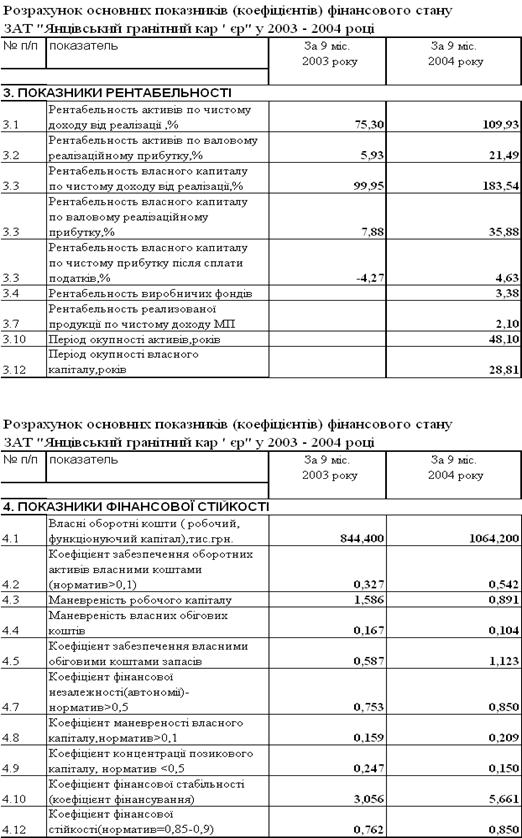

Таблиця В.2 – Показники рентабельності та фінансово стійкості у 2003 році

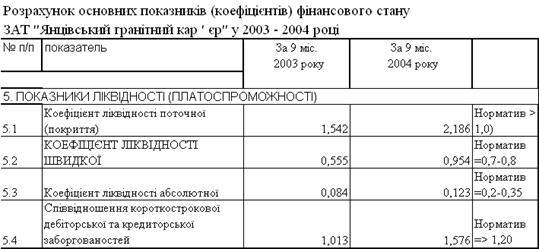

Таблиця В.3 – Показники ліквідності у 2003 році

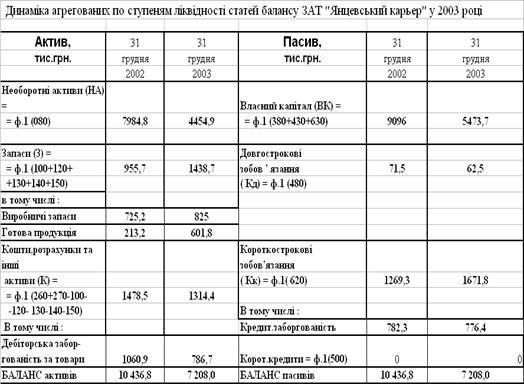

Таблиця В.4 – Агрегатний баланс у 2003 році

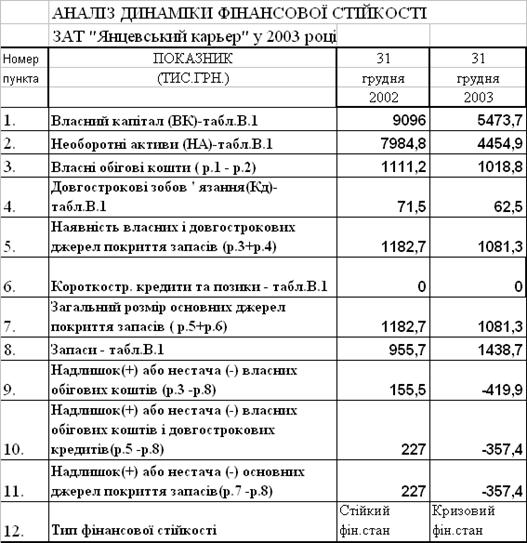

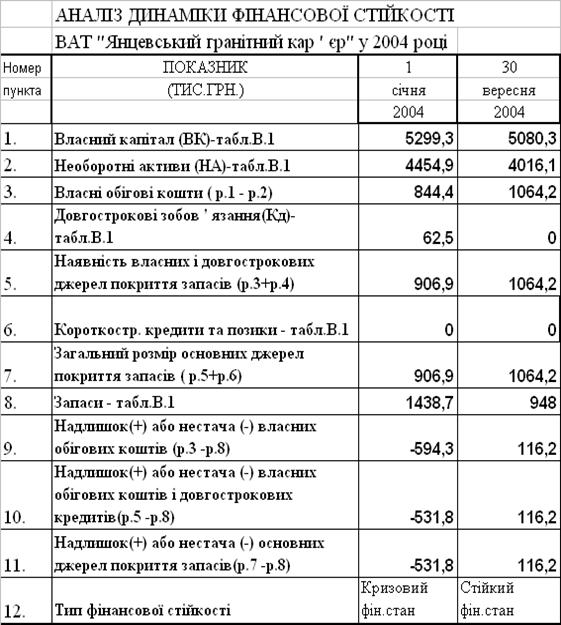

Таблиця В.5 Фінансова стійкість по покриттю запасів у 2003 році

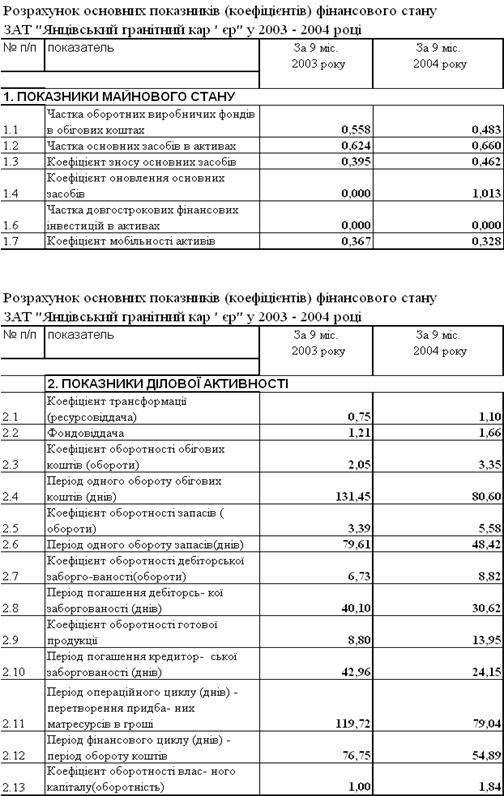

Таблиця В.6 – Показники майнового стану та ділово активності у 2004 році

Таблиця В.7 – Показники рентабельності та фінансово стійкості у 2004 році

Таблиця В.8 – Показники ліквідності у 2004 році

Таблиця В.9 Агрегатний баланс за 2004 рік

Таблиця В.10 – Показники фінансової стійкості по запасам у 2004 році

Додаток Г Алгоритми розрахунків показників (коефіцієнтів) фінансово-економічної платоспроможності, стійкості та ліквідності Таблиця Г.1 - Алгоритми розрахунку показників рентабельності

Таблиця Г.2 - Алгоритми розрахунку показників ділово активності

Таблиця Г.3 - Алгоритми розрахунку показників майнового стану

Таблиця Г.4 - Алгоритми розрахунку показників фінансової стійкості

Додаток Д Продукція гранітних кар’єрів

Рис. Д.1 - Основн прямі конкуренти (текстурно - сірі граніти) продукції Янцівського гранітного кар'єру(Запорізька область, Україна) Додаток Е Параметри класифікації позичальників по фінансовому стану Таблиця Е.1 – Класифікація позичальників по фінансовому стану

Додаток Ж Порівняльн ціни на українські граніти в Росії та в Україні Таблиця Ж.1 - Прайс-лист ТОВ "ГАЛАТР" (м. Москва, Росія) на модульні гранітн плити з Росії і СНД для будівельних фірм Москви і Підмосков'я в USD/м2 з урахуванням ПДВ, тари і навантаження (Розміри: 300х300, 300х400, 300х600, 400х400, 400х600)

Примітки: 1. Постачання каменю в будь-якій фактурі (пиленій, шліфованої, термообработаній, бучардованій, полірованій) здійснюється протягом 10 днів з моменту внесення передоплати за замовлення (70%). 3. Термін виготовлення замовлення обсягом > 300 м2 протягом 30 робочих днів. 5. Діє гнучка система знижок: від обсягу більш 100м2 до 300м2 2-3%; від 300м2 до 600м2 – 3-5%, від 600м2 до 1500м2 – 5-7%; від 1500м2 знижки договірні. 6. Вартість плит пиляної фактури - 80-90% вартості полірованої, шліфованої - 95%. Таблиця Ж.2 - ЗАТ "НОВАТОР"(Україна04073,Київ-73, вул.Вербова,8-а) пропонує продукцію з гранітів українських родовищ, зроблену на устаткуванні фірм: "Pedrini", "Barsanti" (Італія) Плитка лицювальна розміром: 300x300, 300x600, 400x400, 400x600, 500x500, 600x600мм

Додаток З Розрахунки ефективності розширеного інвестиційного проекту Таблиця З.1

Таблиця З.2

Таблиця З.3

Таблиця З.4

Таблиця З.5

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(3.6)

(3.6) (3.7)

(3.7) (3.11)

(3.11)  (3.13)

(3.13)