|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Іпотечне кредитування як механізм залучення фінансових ресурсів для підприємницької діяльності- наведений рівень рентабельності власного капіталу по чистому прибутку після оподаткування дуже низький, бо відповідає строку окупності власного капіталу 28,8 років, що робить підприємство інвестиційно непривабливим; - вс показники фінансової стійкості(фінансування, маневреності, незалежності) відповідають у звітному періоді стійкому стану підприємства; Як видно з результатів розрахунків показників майнового стану та ділової активності в ВАТ “Янцівський гранітний кар ' єр (табл.В.8 Додатку В): - коефіцієнт трансформації активів у виручку від реалізації підвищився у звітному періоді на +46% (з 0,75 у базовому періоді до 1,1 у звітному періоді); - фондовіддача основних фондів підвищилася у звітному періоді на +37,2% (з 1,21 у базовому періоді до 1,66 у звітному періоді); - коефіцієнт оборотності обігових коштів зріс на +63,4 % (з 2,05 у базовому періоді до 3,35 у звітному періоді), що відповідає зниженню періоду 1-го обороту обігових коштів з 131,4 дня до 80,6 днів; - коефіцієнт оборотності запасів коштів зріс на +64,6 % (з 3,39 у базовому періоді до 5,58 у звітному періоді), що відповідає зниженню періоду 1-го обороту запасів з 79,6 дня до 48,4 дня; - коефіцієнт оборотності дебіторської заборгованості зріс на +31,05 % (з 6,73 у базовому періоді до 8,82 у звітному періоді), що відповідає зниженню періоду 1-го обороту дебіторської заборгованості з 40,1 дня до 30,6 дня; - коефіцієнт оборотності кредиторської заборгованості зріс на +78,0 % (з 6,28 у базовому періоді до 11,18 у звітному періоді), що відповідає зниженню періоду 1-го обороту (погашенню) кредиторської заборгованості з 43,0 дня до 24,15 дня; - мобільність активів знизилася з 0,367(базовий період) до 0,328(звітний період), що відповідає зниженню долі оборотних коштів в активах з 0, 558 (базовий період) до 0,483(звітний період), відміченому при аналізі активів та коефіцієнту покриття запасів; Отримані характеристики ділової активності, що свідчать про розвиток підприємства, можуть бути використані при бюджетному прогнозуванні плану наступного року. З метою швидко дентифікації фінансової кризи, виявлення причин, що неї визначаються, розробки антикризових заходів на підприємствах доцільно впроваджувати систему раннього попередження і реагування (СРПР). Система раннього попередження реагування - це особлива інформаційна система, що сигналізує керівництву про потенційні ризики, що можуть насуватися на підприємство як із зовнішнього, так з внутрішнього середовища. Одним з найважливіших інструментів системи раннього попередження банкрутства підприємств і методом його прогнозування є дискримінантний аналіз. Зміст дискримінантного аналізу полягає в тому, що за допомогою статистичних методів будується функція й обчислюється інтегральний показник, на підставі якого з достатньою імовірністю можна передбачити банкрутство суб'єкта господарювання. Існує багато підходів до прогнозування фінансової неплатоспроможності суб'єктів господарювання. Будь-яка методика оцінювання кредитоспроможності є, по суті, методикою прогнозування банкрутства. У закордонній практиці поширення придбали дві моделі - Альтмана і Спрингейта, названі на честь їхніх авторів [25]. Модель Альтмана (розроблена в 1968 році і відома також за назвою «розрахунок Z-показника» - інтегрального показника рівня погрози):

де Х1 = (Поточні активи - Поточні пасиви) / Обсяг активу; Х2 = Нерозподілений прибуток / Обсяг активу; Х3 = Прибуток до виплати відсотків / Обсяг активу; Х4 = Ринкова вартість власного капіталу / Позикові засоби; Х5 = Виторг від реалізації / Обсяг активу; При Z < 1,8 - мовірність банкрутства дуже висока; 1,8 < Z < 2,7 - імовірність банкрутства середня; 2,7 < Z < 2,99 - імовірність банкрутства невелика; Z > 2,99 - імовірність банкрутства незначна. Розрахунок нтегрального показника Альтмана (у міру скептицизму по його застосування для українських підприємств) за даними балансу ВАТ «Янцівський гранітний кар'єр» за 2004 рік, дає наступні значення:

Таким чином, мовірність банкрутства підприємства по Альтману мала. 2.5 Оцінка класу платоспроможності та необхідного обсягу застави при поточному та потечному кредитуванні ВАТ «Янцівський гранітний кар’єр» Процес кредитування складається з ряду етапів, кожний з який окремо забезпечує рішення конкретних задач, а в сукупності вони спрямовані на досягнення мети банківського кредитування – одержання банківського прибутку [24]. На першому етапі банківського кредитування аналізуються і відбираються заявки клієнтів на одержання кредиту. У заявці визначаються цільове призначення кредиту, його сума, термін використання, дата погашення, характеристика і економічний ефект проекту від кредитування, форми забезпечення кредиту. Після ознайомлення з документами службовець розмовляє з майбутнім позичальником, що має велике значення для наступного рішення питання про надання кредиту. На цьому етапі банк повинний приділити увагу вірогідності докумен-тів нформації, на підставі яких зважується питання про надання кредиту. Другий етап процесу кредитування припускає вивчення кредитоспромож-ності клієнта, тобто наявність передумов для одержання кредитів, здатності їхнього одержання. Кредитоспроможність позичальника визначається показниками, що характеризують його акуратність при розрахунках за раніше отримані кредити, його поточне фінансовий стан і перспективи змін, здатність при необхідності мобілізувати кошти з різних джерел. Комерційний банк аналізує, вивчає діяльність потенційного позичальника, визначає його кредитоспроможність, прогнозує ри-зик неповернення кредиту і приймає попереднє розрахункове рішення про надання або відмову у наданні кредиту. При цьому впроваджені типові форми “Класу кредитоспроможност [38] (табл.2.1): Таблиця 2.1 - Клас кредитоспроможності позичальників

Розрахунок класу кредитоспроможності проводиться при розрахунках фінансової стійкості та ліквідності підприємства. Фінансова стійкість характеризує ступінь фінансово незалежності підприємства щодо володіння своїм майном і його використання. Позичкова операція – це акт комерційного продажу коштів на визначений термін. Тому в умовах ринкових відносин плата за кредит(процент) стає об'єктивним супутником кредиту, складовою частиною позичкової операції [43]. Вартість кредиту складається з процентної ставки, комісії за видачу й оформлення кредиту та нших елементів. Основним видом плати за користування банківським кредитом є процент. Поряд з процентом банки можуть установлювати комісію, що застосовується як додатковий елемент ціни банківського кредитування. Комісія встановлює, як правило, у тих випадках, коли в процесі кредитування банк виконує додаткову робо-ту, пов’язану з оформленням позички і контролем, або наглядом за здійсненням проекту, що кредитується. Комісія може сплачуватися окремо, або додаватися до процента. Рівень процентно ставки залежить від таких факторів [45]: - облікова ставка центрального банку; - рівень нфляції; - строк позички; - ціна сформованих ресурсів; - ризик; - розмір позички; - попит на банківські позички; - якість застави; - зміст заходів, що кредитуються; - витрати на оформлення позички і контроль; - ставка банку-конкурента; - характер відносин між банком і клієнтом; - норма прибутку від інших активних операцій. Вплив цих факторів на рівень процентної плати за користування банківськими позичками взаємозв’язаним, тому важко визначити кількісне значення кожного з них, але враховувати їх у сукупності доцільно. Базовою процентною ставкою за кредитами комерційних банків є облікова ставка центрального банку, за якою останній здійснює рефінансування комерційних банків. Базова процента ставка може бути або вищою, або нижчою обліково ставки. Якщо комерційний банк має дешеві ресурси (порівняно з обліковою ставкою ), він має право встановлювати проценти за своїми позичками нижчі від обліково ставки. Рівень інфляц впливає як на облікову ставку Центрального банку [52], так і на ставки процента за позичками комерційних банків. Незважаючи на те, що Центральний банк встановлює позитивну проценту ставку (тобто з урахуванням інфляції), комерційн банки також враховують інфляційний фактор. Річ у тім, що облікова ставка Центрального банку не змінюється часто, тому в періоди між її змінами і при інфляційній активності у комерційних банків виникає потреба враховувати ту інфляцію, яка не покрита обліковою ставкою. Фактор терміну кредиту прямо пропорційно впливає на рівень процентної ставки за позичками банку. Чим триваліший термін користування, тим дорожчим для позичальника кредит. Така залежність обумовлена двома причинами. По-перше, при тривалішому терміні позички більшим є ризик втрат від неповернення боргу і від знецінення коштів, переданих у позичку у зв’язку з інфляцією, що не-минуча в ринковій економіці. По-друге, вкладення коштів довготривалого характеру, як правило, забезпечують відносно вищу віддачу. Ціна сформованих банком ресурсів безпосередньо впливає на рівень процентної ставки за кредитами. Вона складається з депозитного процента й інших видів плати за куплені кредитн ресурси. Чим дорожче обходяться банку ресурси, тим, за інших рівних умов, вища норма позичкового процента. Ризик невід’ємним атрибутом кредитування. Тут виникають кредитний і процентний ризики. Рівень цих ризиків залежить від виду позички і від порядку сплати процентів. Найризикованішими є незабезпечені (бланкові) позички. Ступінь ризику забезпечених кредитів залежить від повноти і якості застави. Чим вищий ступінь кредитного ризику, тим більша вірогідність для банку зазнати втрат від неповернення позичальником основного боргу і несплати процентів по ньому. Тому більш ризиковані позички видаються під вищий процент, аби компенсувати кредитору витрати від ризикового розміщення коштів. Розмір позички зворотно впливає на рівень процентної ставки. Її рівень нижчий при більших позичках, оскільки відносні витрати, пов’язані з кредитною послугою, тут нижчі. Крім того, великі позички надаються великим клієнтам, котрі, як правило, менше схильні до ризику банкрутства. Але з такого правила можуть бути і винятки. банк може не зменшувати процентної ставки за великими кредитами, коли за його розрахунками це може призвести до підвищення ризику у зв’язку з погіршенням структури позичкового портфеля внаслідок порушення правила диверсифікації активів. Попит на позички прямо впливає на рівень процентної ставки. Зростання попиту зумовлює підвищення процентної ставки за позичками. Але в умовах конкуренції між кредитними установами і боротьби за розширення ринку послуг банки можуть не зважати на це ринкове правило. Вони можуть не підвищувати рівень процентних ставок при зростанні попиту на кредит, керуючись ти, що нижчі процентні ставки за кредитами дадуть змогу залучити більшу кількість клієнтів і завоювати конкурентні переваги. Якість застави зворотно впливає на рівень процентної ставки за позичками. Чим вона вище, тим, за інших рівних умов, відносно нижчою може бути процентна ставка за позичкою. Це пов’язано з тим, що якісніша застава зменшує ризик втрат у разі примусового погашення позички за рахунок її реалізації. На рівень процентної ставки впливає зміст заходів, що кредитуються. Так, кредити, що опосередковують витрати, висока рентабельність яких є результатом спекулятивних дій позичальника, коштують звичайно дорожче тих, котрі забезпечують ефект, пов’язаний з виробництвом продукції, особливо сільського господарства. Витрати на оформлення позички і контроль прямо впливають на рівень позичкового процента. Чим ці витрати більші, тим, за інших рівних умов вища норма процента за позичкою. Іноді витрати, пов’язані з кредитним процесом, не включаються у процентну ставку, а компенсуються шляхом стягнення з позичальника комісійних платежів. Ставка банку-конкурента враховується при встановленні рівня позичкового процента залежно від характеру процентної політики, яку проводить даний банк. Прагнення додаткового прибутку спонукає встановлювати вищі проценти порівняно з іншими кредиторами. Якщо проводиться політика розширення ринку кредитних послуг, позичковий процент встановлюється на нижчому рівні, ніж у кон-курентів. Норма прибутку від інших активних операцій банку слугує одним з орієнти-рів при встановленн норми позичкового процента. Якщо, наприклад, інвестиційні операції забезпечують банку відносно вищий прибуток (на одиницю вкладеного капіталу), ніж позичкові, то банку необхідно переглянути свою процентну політику в бік підвищення рівня позичкового процента. При врахування означених факторів треба не забувати про підсумковий результат, який полягає тому, що визначена в кредитній угоді процентна ставка має бути джерелом отримання прибутку від позичкових операцій. Резерв для відшкодування можливих втрат за кредитними операціями бан-ків [15] (далі - резерв під кредитні ризики) є спеціальним резервом, необхідність формування якого обумовлена кредитними ризиками, що притаманні банківській діяльності. Створення резерву під кредитні ризики - це визнання витрат для відображення реального результату діяльності банку з урахуванням погіршення якості його активів або підвищення ризиковості кредитних операцій. Банки самостійно визначають рівень ризику кредитних операцій, оцінюють фінансовий стан позичальників (контрагентів банку) та вартість застави в межах чинного законодавства. З метою розрахунку резерву під кредитні ризики банки мають здійснювати класифікацію кредитного портфеля за кожною кредитною операцією залежно від фінансового стану позичальника, стану обслуговування позичальником кредитно заборгованості та з урахуванням рівня забезпечення кредитної операції. За результатами класифікації кредитного портфеля визначається категорія кожно кредитної операції: "стандартна", "під контролем", "субстандартна", "сумнівна" чи "без-надійна". Загальна заборгованість за кредитними операціями становить валовий кредитний ризик для кредитора. Для цілей розрахунку резервів на покриття можливих втрат за кредитними операціями визначається чистий кредитний ризик (в абсолютних показниках) шляхом зменшення валового кредитного ризику, класифікованого за ступенями ризику, на вартість прийнятного забезпечення. Банки зобов'язані створювати та формувати резерви для відшкодування можливих втрат на повний розмір чистого кредитного ризику за основним боргом, зваженого на відповідний коефіцієнт резервування, за всіма видами кредитних операцій у національній та іноземних валютах. Резерв під кредитні ризики поділяється на резерви під стандартну та нестандартну заборгованість за кредитними операціями. Резерви під нестандартну заборгованість формуються за кредитними операціями, класифікованими як "під контролем", "субстандартні", "сумнівні", а також "безнадійні". Резерв під кредитні ризики формується в тій валюті, у якій враховується заборгованість. Резерв під кредитні ризики використовується лише для покриття збитків за непогашеною позичальниками заборгованістю за кредитними операціями за основним боргом, стягнення якої є неможливим. Класифікація позичальників за результатами оцінки їх фінансового стану здійснюється з урахуванням рівня забезпечення за кредитними операціями, наведеного у табл. Е.1 Додатку Е. За станом погашення позичальником (контрагентом банку) кредитної заборгованості за основним боргом та відсотків за ним на підставі кредитної історії позичальників та їх взаємовідносин з банком обслуговування боргу вважається (табл.2.2): Таблиця 2.2 – Оцінка кредитної історії позичальника

Таблиця 2.3 – Класифікація кредиту позичальника

Таблиця 2.4 - Коефіцієнти резервування кредитних ризиків

Таблиця 2.5 – Розрахунок чистої вартості застави позичальника

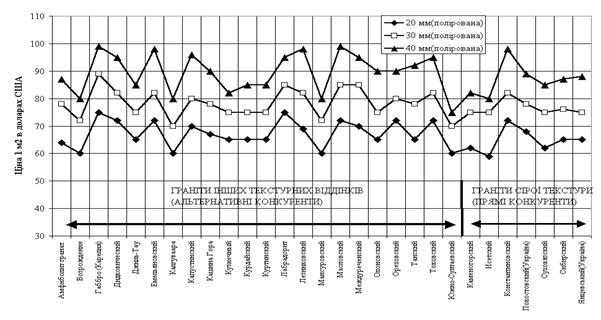

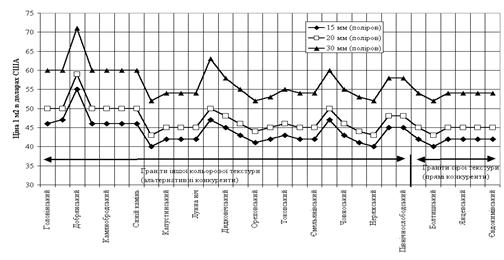

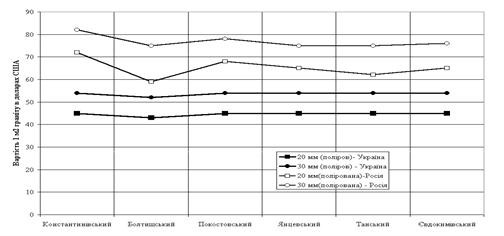

При визначенн чистого кредитного ризику для розрахунку резерву сума валового кредитного ризику за кожною кредитною операцією окремо може зменшуватися на вартість прийнятного забезпечення (гарантій та застави майна і майнових прав). Сума гарантій та вартість предмета застави береться до розрахунку резервів під кредитні ризики з урахуванням коефіцієнтів залежно від категорії кредитно операції (табл.2.6): На підставі класифікації валового кредитного ризику та врахування прийнятного забезпечення банк визначає чистий кредитний ризик за кожною кредитною операцією зважує його на встановлений коефіцієнт резервування (табл.2.5): Згідно з результатами аналізу попереднього розділу підприємству необхідний кредит розміром 400000 грн. (табл. В.7 Додатку В) для тимчасового покриття залученим банківським капіталом величини запасів в оборотних коштах. Оцінка умов для звичайного банківського кредиту Підприємство ВАТ Янцівський гранітний кар'єр” подає заявку на кредит 400 000 грн. на 1 рік під 25 % річних. В якості застави на загальну суму 800 000 грн. надається (баланс 2004 р. - табл. А.2 Додатку А): - готова продукція вартістю 601,8 тис.грн.; - дебіторська заборгованість за розрахунками з бюджетом 121,5 тис.грн.; - частина дебіторської заборгованості за відпущену продукцію на суму 78 тис.грн. (з загальної суми 786,7 тис.грн.); Експертний аналіз з боку банку дає наступну діагностику: а) Згідно показників табл.2.1 по класам кредитоспроможності: - по коефіцієнту незалежності = 0,759 – клас 1 (>0,6); - по коефіцієнту абсолютної ліквідності = 0,189 – клас 2 (0,15 – 0,2); - по коефіцієнту строкової ліквідності = 0,659 – клас 2 (0,4 - 0,7); - по коефіцієнту покриття = 0,659 – клас 3 (<1,0); Таким чином середній клас кредитоспроможності –2 клас б) Згідно показників табл.2.2, враховуючі 2 клас кредитоспроможності та невисоку рентабельність підприємства, клас позичальника – В. в) Згідно таблиц 2.4 – кредитна операція відноситься до класу “субстандартна”. г) Згідно табл.2.6 для субстандартних кредитів рівень заліку застави становить всього 20% від балансової вартості. Відповідно, рівень застави для надання кредиту в 400000 грн. повинен бути піднятий до 2 млн.грн. д.) Таким чином, підприємство ВАТ “Янцівський гранітний кар'єр” повинно надати в заставу додатково основних фондів на суму 1,2 млн.грн. з наявних 4,3 млн.грн. (баланс 2004 табл. А.2 Додатку А). Інакше банк відмовить у наданні кредиту, чи може надати кредит на суму тільки 160 000 грн. замість 400000 грн. е) Варіант ризикового кредитування банком при заниженій сумі застави з еквівалентним підняттям ставки кредитування з 25% до 40% річних – вочевидь не може бути прийнятий підприємством, оскільки підвищена на 80000 грн. сума процентів «з'їдає» весь плановий прибуток підприємства. Оцінка умов для іпотечного кредитування а) для розвитку підприємства (освоєння запасів граніту) – необхідний рівень інвестицій оцінюється в 2–8 млн. грн., але темп розробки родовищ граніту (продаж та повернення інвестицій) – 10-12 років. б) при іпотечному кредитуванні в якості застави підприємство може оформити не тільки земельний участок, але і запаси корисних мінералів, які можуть бути віднесені до вартісних об’єктів, оскілько до початку розробок проходять геологічну оцінку доцільності добуття та обсягів можливої добичі на сучасному рівні розвитку технологій. Таким чином, потека запасів корисних копалин на земельній ділянці – це новий вид іпотеки, який можна використовувати для розвитку іпотечного кредитування банками розвитку добуваючих підприємств. Геологічно – вартісна оцінка запасів граніту на відведеному 1200 гектарному участку землі показує, що вартість запасів граніту оцінюється в 80 – 120 млн. доларів США, при цьому щорічна добича граніту при існуючому обладнанні та технологіях становить не більше 3 млн.доларів у вартісному виміру стримується не тільки виробництвом, але і обмеженим попитом на внутрішньому ринку України. В розділі 3 дипломної роботи проведена оцінка ефективності застосування іпотеки корисних копалин в якості застави іпотечного кредиту. РОЗДІЛ 3. ЕФЕКТИВНІСТЬ ВПРОВАДЖЕННЯ НОВИХ СХЕМ ІПОТЕЧНОГО КРЕДИТУВАННЯ ЗАТ «ЯНЦІВСЬКИЙ ГРАНІТНИЙ КАР’ЄР» ДЛЯ ВИКОНАННЯ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ РОЗВИТКУ 3.1 Маркетинговий аналіз привабливості зовнішньоекономічного ринку та підприємницька ідея бізнес-плану проекту В табл. Ж.1 Додатку Ж наведений прайс-лист російської фірми ТОВ "ГАЛАТР" (м. Москва, Росія) на модульні гранітні плити з Росії і СНД для будівельних фірм Москви і Підмосков'я в USD/м2 з урахуванням ПДВ, тари і навантаження (розміри гранітних плиток: 300х300, 300х400, 300х600, 400х400, 400х600 мм). В табл.Ж.2 Додатку Ж наведений прайс-лист української фірми ЗАТ "НОВАТОР" (Україна, Київ-73, вул.Вербова,8-а), яка пропонує продукцію з гранітів українських родовищ, зроблену на устаткуванні фірм: "Pedrini", "Barsanti" (Італія) - плитка лицювальна розміром: 300x300, 300x600, 400x400, 400x600, 500x500, 600x600 мм. Аналіз даних табл.Ж.1, Ж.2 Додатку Ж, наведений на рис.3.1 – 3.3, по порівняльному ціновому аналізу вартості гранітної полірованої плитки (прямих та альтернативних конкурентів по кольору для “Янцівського” граніту) на ринках Росії та України показує, що вартість українських сортів граніту на ринках Росії на 40 – 60 % вище, ніж ціна на вітчизняному ринку. При цьому слід зауважити, що для південних країн архітектори надають перевагу червоним кольорам текстури граніту, а у північних країнах архітектори більш схильні до сірого (сталевого) кольору текстури граніту. Так, набережна Москва-ріки облицьована “Янцівським” гранітом ще за часи СРСР.

Рис. 3.1 - Порівняльний ціновий аналіз вартості гранітної полірованої плитки (прямих та альтернативних конкурентів по кольору) на ринках Росії

Рис. 3.2 - Порівняльний ціновий аналіз вартості гранітної полірованої плитки (прямих та альтернативних конкурентів по кольору) на ринках України

Рис. 3.3 - Порівняльний ціновий аналіз вартості гранітної полірованої плитки сірої текстури (прямих конкурентів по кольору) на ринках України та Росії Враховуюч результати маркетингового аналізу зовнішнього та внутрішнього ринку реалізац гранітів, доцільним стратегічним напрямком розвитку ЗАТ «Янцівський гранітний кар’єр» є вихід зі своєю продукцією на зовнішній ринок, для чого необхідно провести розробку бізнес-плану проекту розвитку підприємства для обгрунтування доцільності його фінансування та оцінки прогнозних техніко-економічних результатів реалізації проекту. Бізнес-план – це план розвитку підприємства, необхідний для освоєння нових сфер діяльності чи фірми для створення нових сфер бізнесу. Основними цілями бізнес-плану є [27]: 1) визначення ступеня життєздатності і майбутньої стійкості підприємства, зниження ризику підприємницької діяльності; 2) конкретизація перспектив бізнесу; 3) залучення уваги й інтересу потенційних інвесторів фірми, а також споживачів і постачальників; 4) придбання досвіду планування, показ підприємства в перспективі. Бізнес-план необхідний, насамперед, для залучення уваги майбутніх інвесторів, як відправна точка при веденні переговорів з майбутніми партнерами. Основна підприємницька ідея бізнес-плану розглянутого в дипломному проект нвестиційного проекту полягає в наступному: 1. Для виходу на зовнішньоекономічний ринок не тільки з традиційною продукцією гранітних кар'єрів – гранітними блоками від 3 до 10 м3, а з високоліквідною продукцією стадії кінцевої переробки – полірованою облицювальною плиткою, необхідно забезпечити обробку граніту згідно міжнародним стандартам по допускам на різнотовщинність після обробки плиток, забезпечення жорстких допусків на їх геометрію та високої якості полірованої поверхні. 2. На сьогоднішній день такі стандарти забезпечує автоматизована лінія з набором дискових алмазних пил та шліфувально-полірувальних станів італьянських фірм "Pedrini", "Barsanti". 3. Експортн поставки полірованої гранітної плитки “Янцівським гранітним кар'єром дозволяють впровадити наступні фінансові виграші [30]: а) Підняти ціни реалізації полірованої плитки на 20 % ( реалізація в Росію на умовах Франко-Завод”) у порівнянні з цінами реалізації на Україні; б) Згідно з законом по ПДВ отримати експортне бюджетне відшкодування у розмірі 20% від ціни експортної реалізації. в) При реалізац полірованої плитки на вітчизняному ринку та необхідності сплати 20% отриманого ПДВ в ціни реалізації – перекрити бюджетну заборгованість експортним бюджетним відшкодуванням. 3.2 Інвестиційний проект на основі кредитування під першу іпотечну заставну Розрахунковий кошторис інвестицій та змінних постійних витрат на реалізацію інвестиційного проекту в дипломному проект прийнятий наступним. Джерелом залучення інвестицій є іпотечний банківський кредит під заставу(іпотеку) запасів граніту в кар’єрі по ціні 600 доларів США за 1 м3 та виділення певної суми власних коштів підприємства. Таблиці вхідних даних інвестиційного проекту 1. Додатков нвестиції: 1.1 Придбане обладнання за рахунок кредиту на 5 років на суму 7 500 000 грн.(1,4 млн.доларів США) під заставу гранітних блоків (11 670 м3 по 600 доларів США за 1 м3 – 500% від суми кредиту, оскільки кредит – субстандартний згідно розрахунків розділу 2 для параметрів кредитоспроможності підприємства); 1.2 Кредит взятий під 22 % річних; 1.3 Ринкова вартість обладнання через 5 років складе 10 % від первісної вартості; 1.4 Затрати на ліквідацію обладнання складуть 8 % від ринкової вартості через 5 років; 1.5 Повернення основної суми кредиту проводиться рівними долями з 1(першого) року по закінченню кожного з п ' яти років; 1.6 Збільшення оборотного капіталу з власних коштів становить 500 000 грн.(випуск облігацій ЗАТ); 1.7 Сплата процентів за користування кредитом – щорічна; 2. Випуск продукції: 2.1 Згідно з проектною продуктивністю імпортної лінії прогнозується обсяг випуску продукц на 1-ий рік в еквіваленті полірованої плитки товщиною 20 мм – 72 000 м2 (1 440 м3 – чистий обсяг,1 900 м3 – розрахунковий обсяг гранітної сировини в блоках): 2.2 Обсяг продукції буде збільшуватися на 15 % кожного року до 5-го року; 2.3 На 5 рік обсяг продукції складе 70 % від обсягу четвертого року; 2.4 Реалізація продукції на внутрішньому ринку та на зовнішньому ринку по рокам становитиме: -1 рік – 30% (експорт), 70%(внутрішня реалізація); -2 рік – 60% (експорт), 40%(внутрішня реалізація); -3 рік – 65% (експорт), 35%(внутрішня реалізація); -4 рік – 70% (експорт), 30%(внутрішня реалізація); -5 рік – 80% (експорт), 20%(внутрішня реалізація); 2.5 Ціна реалізації в розрахунку на товщину плитки 20 мм складе: - на внутрішньому ринку – 45 USD/м2 (з ПДВ – “франко-завод”) - експортна ціна в Росію – 55 USD/м2 (без ПДВ – “франко-завод”) 3. Витрати: 3.1 Видатки на оплату праці в перший рік становитимуть - 5 USD з кожного м2 плитки та підвищуються на 7% у рік. 3.2 Видатки на добуток вхідної сировини становитимуть – 12 USD з кожного м2 плитки та підвищуються на 4 % у рік; 3.4 Видатки на процес обробки вхідної сировини становитиме 10 USD з кожного м2 плитки та підвищуються на 6 % у рік; 3.5 Постійн витрати на перший рік становитимуть 270 000 USD та підвищуються на 5% у рік; 4. Норма доходу на капітал становить 12 % річних (ставка інфляції) при додатковому відрахуванн 25 % чистого прибутку акціонерам та власникам облігацій. 5. Додатков умови: 5.1 Тривалість життєвого циклу – 5 років, тобто за 5 років обладнання повністю амортизується(для податку на прибуток); 5.2 Амортизація обчислюється рівними частками протягом терміну служби(щорічними порціями); 5.3 Через 5 років обладнання демонтується та продається; 5.4 Виробнича площа під нове обладнання є, а для спрощення розрахунківамортизація будинку не враховується; 5.5 Всі інш затрати фірма сплачує з власних засобів; 5.6 Всі платеж припадають на кінець року; 5.7 Норма доходу на капітал прийнята традиційно; 5.8 Ставка податку на прибуток згідно з Законом України [6] – 25 %. 5.10 Фонд нараховано амортизації обладнання, віднесений на валові витрати, витрачається на повернення суми основного кредиту, при цьому згідно з Законом України “Про оподаткування прибутку підприємств”, оскільки кредит витрачений на придбання амортизуємих основних фондів, то його повернення не відноситься на валов витрати підприємства для оподаткування податком на балансовий прибуток. Вимоги до проведення проектного аналізу та зміст розрахунків Виходячи із заданих вхідних даних і умови реалізації проекту, потрібно визначити показники ефективност проекту [36]: - ЧДД чистий дохід, що дисконтувався; - ІД ндекс доходності та ІДД – дисконтований індекс доходності; - ВНД внутрішня норма доходності; - СО строк окупності та ДСО – дисконтований строк окупності; - КЕІ коефіцієнт ефективності інвестицій та ДКЕІ – дисконтований коефіцієнт ефективності інвестицій Методи оцінки ефективност нвестиційних проектів Інвестиційний проект розробляється задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиліттями. У проектному аналізі прийнятий метод зрівнювання різночасових грошей, так зване дисконтування [41]. Майбутня цінність Бс сьогоднішніх грошей визначається за формулою:

де С сьогоднішня сума грошей, що інвестуються; d – постійна норма дисконту, що дорівнює прийнятій для інвестора нормі прибутку на капітал; t – тривалість розрахункового періоду (в роках); Сьогоднішня цінність Сб майбутніх грошей визначається таким чином:

Перерахунок поточних і майбутніх сум в еквівалентній вартост шляхом дисконтування дозволяє визначити цінність проектів на основі поточних майбутніх витрат і результатів. Підраховані за кожний рік життя проекту, вони дисконтуються, а потім підсумовуються з метою одержання загального показника цінності проекту, на основі якого роблять висновок щодо прийнятності проекту. Критерії, що використовуються в аналізі інвестиційно діяльності, можна підрозділити на дві групи в залежності від того враховується чи ні часовий параметр: 1) засновані на дисконтованих оцінках; 2) засновані на облікових оцінках. До першої групи відносяться критерії: - чистий приведений ефект (Net Present Value, NPV); - ндекс рентабельності інвестиції (Probability Index, PI); - внутрішня норма прибутку (Internal Rate of Return, IRR); - модифікована внутрішня норма прибутку (Modified Internal Rate of Return, MIRR); - дисконтований строк окупності інвестиції (Discounted Payback Period, DPP). До другої групи відносяться критерії: - строк окупності інвестиції (Payback Period, PP); - коефіцієнт ефективності інвестиції (Accounting Rate of Return, ARR). а) Метод розрахунку чистого приведеного ефекту Цей метод заснований на зіставленні величини вихідної інвестиції (IC) із загальною сумою дисконтованих чистих грошових надходжень, генерованих нею протягом прогнозованого періоду. Оскільки приплив коштів розподілений у часі, він дисконтується за допомогою коефіцієнта r, встановлюваного інвестором самостійно виходячи зі щорічного відсотка повернення, який він хоче чи може мати на нвестований їм капітал. Припустимо робиться прогноз про те, що інвестиція (IC) буде генерувати протягом n років річні доходи в розмірі Р1, Р2, , Рn. Загальна накопичена величина дисконтованих доходів (Present Value, PV) і чистий приведений ефект (Net Present Value, NPV= ЧДД –чистий дисконтований доход) відповідно розраховуються по формулах [41]:

Якщо NPV>0, то проект варто прийняти; якщо NPV<0, то проект варто відкинути; NPV=0, то проект ні прибутковий, ні збитковий. Дамо економічне трактування критерію NPV з позиції власників компанії, що по суті і визначає логіку критерію NPV: - якщо NPV<0, то у випадку прийняття проекту цінність компанії зменшиться, тобто власники компанії понесуть збиток; - якщо NPV=0, то у випадку прийняття проекту цінність компанії не зміниться, тобто добробут її власників залишиться на колишньому рівні; - якщо NPV<0, то у випадку прийняття проекту цінність компанії, а отже, і добробут власників збільшиться. Проект із NPV=0 має додатковий аргумент у свою користь – у випадку реалізації проекту добробут власників компанії не зміниться, але в той же час обсяги виробництва зростуть, тобто компанія збільшиться в масштабах. Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку NPV моди-фікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

де j прогнозований середній рівень інфляції. При розрахунку NPV, як правило, використовується постійна ставка дис-контування, однак при деяких обставинах, наприклад, очікується зміна рівня дисконтних ставок, можуть використовуватися ндивідуалізовані по роках коефіцієнти дисконтування. Якщо в ході імітаційних розрахунків приходиться застосовувати різні коефіцієнти дисконтування, то формула (3.5) не застосовується, і проект прийнятний при постійній дисконтній ставці може стати неприйнятним. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||