|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Анализ финансового состояния ОАО "Новосибирскэнерго"Курсовая работа: Анализ финансового состояния ОАО "Новосибирскэнерго"ВВЕДЕНИЕ В данной курсовой работе проведен анализ финансового состояния ОАО «Новосибирскэнерго». Дата создания акционерного общества "Новосибирскэнерго— февраль 1993 года. Это одна из крупнейших энергетических компаний России. ОАО "Новосибирскэнерго" обеспечивает энергоснабжение Новосибирской области (площадь — 178,2 тыс. км2., численность населения — 2,66 млн. человек). В состав генерирующих мощностей ОАО "Новосибирскэнерго" входит 5 тепловых электрических станций и ГЭС. Распределение электрической энергии потребителей осуществляет ЗАО «Региональные электрические сети» по линиям электропередачи общей протяженностью свыше 49 тыс. км. Для повышения надежности электроснабжения Новосибирска и в целях бесперебойного питания его электроприемников в энергосистеме создана кольцевая схема воздушных линий электропередачи 110 и 220 кВ. Большая часть электроэнергии и тепла производится на тепловых станциях, работающих на угле. Основные поставщики угля — Канско-Ачинский и Кузнецкий бассейны. Чтобы обеспечить энергоснабжение области, новосибирские энергетики каждый год сжигают свыше 6 миллионов тонн угля. ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ НОВОСИБИРСКЭНЕРГО ТАБЛИЦА 1 Расход топлива ОАО «Новосибирскэнерго»

Основные потребители тепло- и электроэнергии — промышленные предприятия (23%), транспорт и связь (19%), население (34%), ЖКХ (8%) и сельское хозяйство (5%). Теплоснабжающая система Новосибирска принадлежит к числу наиболее сложных теплофикационных систем страны и по масштабам развития Новосибирские тепловые сети входят в пятерку крупнейших теплофикационных систем России. На рубеже 2000-го года в городе сформирована разветвленная сеть трубопроводного транспорта тепла протяженностью более 1000 километров (в том числе магистральных тепловых сетей 288 км). К общей сети подключено более 11000 потребителей теплоэнергии. Новосибирская энергосистема представляет собой сложный территориально-рассредоточенный объект управления, для которого создана интегральная автоматизированная система управления. Она обеспечивает связь со всеми предприятиями, входящими в состав ОАО "Новосибирскэнерго". Оперативное руководство работой электростанций, входящих в энергосистему, а также связь с диспетчерским управлением Объединенной энергосистемы Сибири осуществляется с центрального диспетчерского пункта "Новосибирскэнерго", который оснащен необходимыми средствами связи, АСУ, приборами телемеханики, узловых подстанций и линий электропередачи. Основные виды деятельности: Производство, передача и продажа электрической и тепловой энергии, монтаж, наладка и ремонт энергообъектов, теплоэнергетического, электроэнергетического оборудования и энергоустановок потребителей. Основные виды продукции: Электроэнергия - 64,7% Теплоэнергия - 32,7 %. Установленная мощность по состоянию на 01.01.2006 г. — 2 977 МВт. ТАБЛИЦА 2 Протяженность воздушных линий электропередачи ОАО «Новосибирскэнерго»

ТАБЛИЦА 3 Количество подстанций ОАО «Новосибирскэнерго»

Установленная мощность трансформаторных подстанций: 10 054 700 кВА 1. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ Оценка как аналитическая процедура связана с выявлением размера и динамики отклонений анализируемых показателей, отражающих состояние финансово-хозяйственной деятельности, от базисных значений критериев. При оценке изучается также структура хозяйственного процесса и его элементов. В качестве объекта оценки финансово-хозяйственной деятельности ОАО «Новосибирскэнерго» принимается финансовая отчетность за 2006 год. С целью объективной оценки состояния хозяйственных систем, экономической диагностики, измерения влияния отдельных факторов на отклонения в состоянии хозяйственных систем, прогнозирования их ожидаемого состояния, принимаем в качестве основной базы для сравнения финансовые показатели на 1 января 2005 года. В качестве вспомогательных баз для анализа динамики отклонений фактического состояния системы финансово-хозяйственной деятельности (далее - ФХД) организации и ее элементов от базисного, принимаем показатели предыдущих периодов, в частности за 2001-2005 годы. Критерии оценки финансово–экономических аспектов деятельности - показатели, выражающие цель, либо желаемое состояние хозяйственной системы, процессов, их элементов В качестве критериев оценки принимаем следующие показатели: Таблица 4 Критерии оценки ФХД ОАО «Новосибирскэнерго»

1.1 Подготовка бухгалтерской отчетности Оценке финансового состояния организации предшествует подготовка финансовой отчетности, которая заключается в проверке достоверности данных, обеспечении их сопоставимости, преобразовании отчетного баланса в аналитический баланс-нетто. Сложной, но необходимой является процедура обеспечения сопоставимости данных. Сопоставимость данных нарушается вследствие инфляции и переоценки активов, использования различных способов группировки информации при получении одноименных показателей. Инфляция проявляется в повышении уровня цен на ресурсы и продукцию, приводит не только к несопоставимости данных отчетности за различные периоды, но и обусловливает искажение показателей финансового состояния организации. Инфляцию характеризуют индексом цен в течение анализируемого периода и индексом инфляции. Индекс цен (f), или темп изменения цен, который можно выразить в виде коэффициента или процента, определяется путем соотношения цен ресурса или продукции на конец и начало анализируемого периода. Индекс инфляции (df) характеризуется темпом прироста цен и определяется как разность между индексом цен и единицей или 100%: df = f – 1 (100%) (1) Таблица 5 Показатели оборачиваемости активов и пассивов ОАО «Новосибирскэнерго»

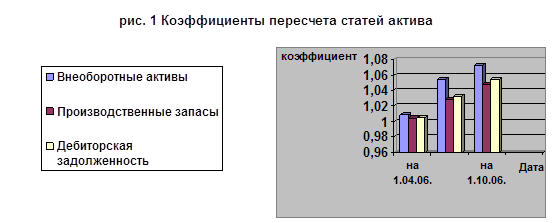

Используя метод общего индекса покупательной способности денег (ОИПС), определим значения коэффициентов пересчета стоимости различных групп активов в соответствии с интервалами, приведенными в таблице 5: Коипс/F = К1 * K2 * … * Kn, (2) где К1, K2, …,Kn – индексы роста потребительских цен. Таблица 6 Коэффициенты пересчета статей актива

Вывод: Чем выше оборачиваемость того или иного актива, тем в большей степени его оценка по балансу соответствует реальной стоимости актива, так, например, денежные активы не нуждаются в индексации, наибольший индекс переоценки имеют внеоборотные активы. Таблица 7 Актив исходного баланса ОАО «Новосибирскэнерго» за 2006 год

Инфляционные процессы в Российской Федерации за предшествующий и текущий годы не превышают 30% и имели значения в течение 2006 года от 3 до 8 %. С целью более точного анализа ФХД произведем переоценку внутренней отчетности, используя данные Таблицы 6 по следующим статьям: |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||