|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Анализ финансового состояния ОАО "Новосибирскэнерго"В период с 2001 по 2004 годы, а так же в анализируемый период видна явная тенденция к увеличению краткосрочной кредиторской задолженности и снижению дебиторской, и соответственно к привлечению инвестиций в развитие материально-технической базы ОАО «Новосибирскэнерго». Прослеживается характерное изменение структуры баланса для современной экономики России, когда цели организации достигаются без значительного увеличения собственных средств и даже со снижением их удельного веса в активе баланса, а так же с использованием привлеченного капитала, доля которого постепенно растет. 1.4 Оценка ликвидности активов и баланса ОАО «Новосибирскэнерго» Ликвидность баланса характеризует способность организации своевременно рассчитываться по краткосрочным обязательствам. Ликвидность баланса определяется как степень покрытия краткосрочных обязательств организации ее активами. Ликвидность активов характеризует способность активов быть своевременно проданными и зависит от времени, необходимого для превращения активов в денежные средства. Чем меньше это время, тем выше ликвидность активов. В зависимости от степени ликвидности, или скорости преобразования в денежные средства, активы организации разделяются на четыре группы (н – начало периода 01.01.2006 г., к конец периода 01.10.2006 г.), в тыс. руб.: 1. Наиболее ликвидные активы, включающие денежные средства и краткосрочные финансовые вложения (А1=R1а) – А1н = 530 841, А1к = 651 008; 2. Быстро реализуемые активы, объединяющие краткосрочную дебиторскую задолженность со сроком погашения не более 12 месяцев и прочие оборотные активы (А2=R2а + R3а) – А2н = 2 123 258 + 0 = 2 123 258, А2к = 3 780 026; 3. Медленно реализуемые активы, к которым относятся запасы и затраты, долгосрочные финансовые вложения (А3=Z+F5) – А3н = 1 123 573 + +8 413 671 = 9 537 244. А3к = 1 449 514 + 9 023 797 = 10 473 311; 4. Трудно реализуемые активы, наибольший удельный вес которых составляют основные и прочие внеоборотные средства (А4=F-F5) – А4н = 13 963 600 – 1 123 573 = 12 840 027, А4к = 15 126 634 – 1 449 514 = =13 677 120. Активы первых трех групп называются текущими активами. Расчеты произведены на основании данных Таблицы 11. Пассивы баланса по степени срочности их оплаты также образуют четыре группы (н – начало периода 01.01.2006 г., к – конец периода 01.10.2006 г.), в тыс. руб.: 1. Наиболее срочные обязательства, к которым относятся кредиторская задолженность и прочие краткосрочные пассивы (П1=Rр) П1н = 2 470 009, П1к = 2 113 367; 2. Краткосрочные кредиты и заемные средства (П2=K2) – П2н = 696 432, П2к = 2 556 784; 3. Долгосрочные кредиты и заемные средства (П3=K1) – П3н = 1 462 352, П3к = 2 129 651; 4. Постоянные пассивы, включающие, главным образом, источники собственных средств (П4=Iс) – П4н = 13 523 893, П4к = 14 207 380. Пассивы первых двух групп называются текущими пассивами. Расчеты произведены на основании данных Таблицы 11. Баланс считается абсолютно ликвидным при выполнении следующих условий: А1 >= П1, А2 >= П2, А3 >= П3, А4 <= П4. Три первых условия - главные. Четвертое носит второстепенный характер и выполняется всегда при достижении первых трех условий. Четвертое условие свидетельствует о наличии в организации собственных источников оборотных средств. Таблица 16 Баланс ликвидности

Вывод: Достижение абсолютной ликвидности - идеал. В данном случае анализ баланса показывает, что величина кредиторской задолженности и прочих краткосрочных пассивов превышает сумму денежных средств и краткосрочных финансовых вложений, как начале периода, так и в его конце, а так же значение постоянных пассивов выше значения трудно реализуемых активов. Однако недостаток средств этих двух групп компенсируется их избытком по группам А3-П3 и А4-П4. Для ОАО «Новосибирскэнерго» характерна компенсация более ликвидными активами менее ликвидных. Для оценки ликвидности вычисляются коэффициенты ликвидности, состав и рекомендуемые значения которых приведены ниже. 1. Коэффициент абсолютной ликвидности отражает, какую долю краткосрочной задолженности организация способна погасить практически немедленно за счет денежных средств и краткосрочных финансовых вложений. Коэффициент абсолютной ликвидности (L1) равен отношению наиболее ликвидных активов (А1) к краткосрочным обязательствам (П1+П2):

2. Промежуточный коэффициент покрытия показывает, какую часть краткосрочной задолженности организация сможет погасить при условии продажи краткосрочной дебиторской задолженности. Промежуточный коэффициент покрытия (L2) равен отношению суммы наиболее ликвидных и быстрореализуемых активов (А1+А2) к краткосрочным обязательствам:

3. Общий коэффициент покрытия характеризует, насколько текущая задолженность обеспечена оборотными активами. Общий коэффициент (L3) покрытия равен отношению величины всех оборотных активов (А1+А2+А3) к краткосрочным обязательствам:

4. Коэффициент ликвидности можно определить на базе показателя чистых, или собственных оборотных активов. Названный коэффициент ликвидности (L4) равен отношению чистых оборотных активов (Qч) к краткосрочным обязательствам. Величина чистых оборотных активов, или собственных оборотных средств равна разности между текущими активами и текущими пассивами: Qч = (А1 + А2 + А3) - (П1 + П2) (6). Чистые оборотные активы показывают, что останется в обороте организации, если погасить всю краткосрочную задолженность. В специальной литературе чистые оборотные активы называются также финансово-эксплуатационными потребностями (ФЭП) [2.19]. Представленный ниже коэффициент ликвидности характеризует способность организации погасить краткосрочную задолженность за счет собственных оборотных средств:

Кроме показателя чистых оборотных активов в анализе и управлении финансами используется показатель чистых активов, порядок оценки стоимости которых применительно к акционерным обществам установлен совместным приказом Министерства финансов РФ и Федеральной комиссии по рынку ценных бумаг [1.6]. Величина чистых активов определяется на основании бухгалтерской отчетности путем вычитания из суммы активов организации, принимаемых к расчету, суммы пассивов, принимаемых к расчету Qчa = (Ai)-(Пi) (8) Расчет величин коэффициентов ликвидности произведен в Приложении 10. В состав активов, принимаемых к расчету, включаются: * внеоборотные активы (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы); * оборотные активы (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы) за исключением фактических затрат на выкуп обществом у акционеров собственных акций для их перепродажи или аннулирования, а также задолженности участников (учредителей) по взносам в уставный капитал. В состав активов, принимаемых к расчету, включаются: * долгосрочные и краткосрочные обязательства по займам и кредитам; * кредиторская задолженность; * задолженность участникам (учредителям) по выплате доходов; * резервы предстоящих расходов; * прочие долгосрочные и краткосрочные обязательства. Коэффициенты ликвидности L1-L4 не учитывают вероятностей своевременной продажи активов и обращения их в деньги либо высоколиквидные ценные бумаги. Не принимаются также во внимание возможные отклонения в требованиях кредиторов вернуть долг в установленные сроки и относятся к коэффициентам статичной ликвидности. Коэффициент, позволяющий учесть названные выше условия вероятности, можно назвать интегральным коэффициентом ликвидности (L5):

Этот коэффициент является также показателем динамичной ликвидности. Вероятность своевременной продажи дебиторской задолженности принимается равной 0.5, а запасов и затрат - 0.3.Вероятность своевременного взыскания краткосрочных кредитов банков и займов составляет 0.5. Платежеспособность и ликвидность организации - взаимосвязанные показатели. При условии достаточной ликвидности обеспечивается и платежеспособность субъекта. В Таблице 17 приведены значения коэффициентов ликвидности в ОАО «Новосибирскэнерго», а также рекомендуемые значения коэффициентов ликвидности, принятые в международной практике. Значение коэффициента L1 близко к рекомендуемому, но все же несколько ниже его, поэтому анализируемая компания не имеет возможности своевременно ликвидировать краткосрочные обязательства. Стоит обратить внимание на тот факт, что значение коэффициента абсолютной ликвидности к концу периода снизился с 0,17 до 0,14, однако его значение не на столько низко, что бы можно было судить о негативных тенденциях. Значение общего коэффициента покрытия несколько больше рекомендуемого, его снижение к концу анализируемого периода еще раз доказывает стремление руководства формировать финансовую структуру капитала ОАО «Новосибирскэнерго» с постепенным увеличением доли заемных средств. Таблица 17 Критерии оценки ликвидности баланса

Значение коэффициента L1 говорит о том, что организация имела и имеет возможность погасить «львиную долю» краткосрочной кредиторской задолженности за счет продажи дебиторской задолженности. За счет собственных оборотных средств ОАО «Новосибирскэнерго» так же может погасить кредиторскую задолженность, о чем свидетельствует коэффициент L4. Вывод: Значения практически всех коэффициентов ликвидности баланса имеют положительный характер. Однако для анализа ФХД ОАО «Новосибирскэнерго» особенно важен коэффициент абсолютной ликвидности, поскольку данная организация является поставщиком энергоресурсов, а значение L1 находится ниже рекомендуемого. Но следует отметить, что на протяжении 2001-2006 годов значение данного коэффициента постепенно приближается к международным стандартам, а это придает позитивный характер ФХД компании. 1.5 Оценка финансовой устойчивости организации Оценка финансовой устойчивости осуществляется на базе балансовой модели: F + Z + Rа = Iс + K1 + K2 + Rр (10) Для начала периода: 18 152 686 тыс.руб. 13 963 600 + 1 123 573 + 2 654 099 = 13 523 893 + 1 462 352 + 696 432 + 2 470 009 Для конца периода: 21 007 182 тыс.руб. 15 126 634 + 1 449 514 + 4 431 034 = 14 207 380 + 2 129 651 + 2 556 784 + 2 113 367. Учитывая, что долгосрочные кредиты направляются в основном на приобретение основных средств и прочих внеоборотных активов, можно преобразовать исходную формулу баланса к виду: Z + Rа = [(Iс + K1) - F] + [K2 + Rр] (11) Для начала периода: 18 152 686 тыс.руб. 1 123 573 + 2 654 099 = [(13 523 893 + 1 462 352) – 13 963 600] + [696 432 + 2 470 009] Для конца периода: 21 007 182 тыс.руб. 1 449 514 + 4 431 034 = [(14 207 380 + 2 129 651) - 15 126 634] + [2 556 784 + 2 113 367]. При выполнении одного из условий ликвидности баланса организации в ситуации, если долгосрочная дебиторская задолженность признается ликвидной: Rа >= (K2 + Rр) (12) Для начала периода: 2 654 099 < (696 432 + 2 470 009) = 3 166 441 Для конца периода: 4 431 034 < (2 556 784 + 2 113 367) = 4 670 151, для обеспечения финансовой устойчивости организации необходимо, чтобы величина запасов и затрат не превышала источников, предназначенных для их финансирования: Z <= [(Iс + K1) - F] (13) Для начала периода: 1 123 573 > [(13 523 893 + 1 462 352) – 13 963 600] = 1 022 645 Для конца периода: 1 449 514 > [(14 207 380 + 2 129 651) - 15 126 634] = 1 210 397. Выражение 12 определяет одно из условий ликвидности, а выражение 13 - отражает условие финансовой устойчивости организации. Таким образом, соотношение величин материальных оборотных средств, собственных и заемных источников их формирования определяет финансовую устойчивость организации. Вывод: Произведенные вычисления указывают на не возможность признания долгосрочной дебиторской задолженности ликвидной и о превышении величины запасов и затрат над источниками, предназначенными для их финансирования. В связи с этим можно сделать вывод о недостаточной финансовой устойчивости ОАО «Новосибирскэнерго». Организация должна сделать акцент на снижение запасов и затрат, а так же на снижение доли кредиторской задолженности и увеличение доли краткосрочных кредитов банков и займов. Обеспеченность запасов и затрат источниками финансирования является сущностью финансовой устойчивости. Способность организации своевременно рассчитаться по своим краткосрочным обязательствам выступает внешним проявлением финансовой устойчивости. Для идентификации типов финансовых ситуаций по степени их устойчивости можно вычислить три показателя обеспеченности запасов и затрат источниками формирования последних: dEс =(Iс - F) - Z - излишек или недостаток собственных источников формирования оборотных средств (14) Для начала периода: dEс = (13 523 893 – 13 963 600) – 1 123 573 = - 1 563 280 Для конца периода: dEс = (14 207 380 - 15 126 634) – 1 449 514 = - 2 368 768; dEt =(Ic + K1 - F) - Z - излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат (15) Для начала периода: dEt = (13 523 893 + 1 462 352 – 13 963 600) – 1 123 573 = - 100 928 Для конца периода: dEt = (14 207 380 + 2 129 651 - 15 126 634) – 1 449 514 = - 239 117; dEs =(I c+ K1 + K2 - F) - Z - излишек или недостаток общей величины источников формирования запасов и затрат (16) Для начала периода: dEs = (13 523 893 + 1 462 352 + 696 432 – 13 963 600) – 1 123 573 = 595 504 Для конца периода: dEs = (14 207 380 + 2 129 651 + 2 556 784 - 15 126 634) – 1 449 514 = 2 795 901. Вывод: Произведенные расчеты подтверждают, что ОАО «Новосибирскэнерго» находится в неустойчивом финансовом положении, поскольку имеет недостаток собственных источников формирования оборотных средств (dEc < 0), недостаток собственных и долгосрочных заемных источников формирования запасов и затрат ( dEt < 0), излишек общей величины источников формирования запасов и затрат (dEs > 0), однако сохраняется возможность изменения финансовой ситуации и восстановления равновесия за счет привлечения краткосрочных кредитов и займов. Для характеристики уровня финансовой устойчивости вычислим коэффициенты обеспеченности запасов и затрат источниками финансирования. Перечень коэффициентов финансовой устойчивости, алгоритмы расчетов и значения приведены в Таблице 18 Таблица 18 Основные коэффициенты финансовой устойчивости организации

Как следует из расчетов, финансовое состояние ОАО «Новосибирскэнерго» неустойчивое, однако привлечение краткосрочных заемных средств может обеспечить необходимую сумму источников формирования запасов и затрат. Таблица 19 Прочие коэффициенты финансовой устойчивости

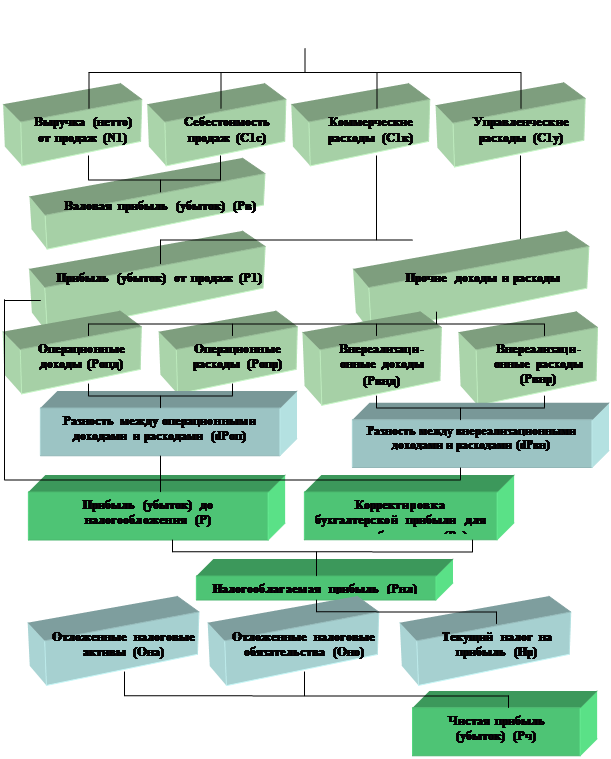

1.6 Оценка прибыли (убытков), безубыточности и производственного рычага Показатели прибыли (убытков) характеризуют абсолютные результаты хозяйствования. Основой для определения критериев оценки прибыли (убытков) является модель ее формирования и использования, характеризующая финансово-хозяйственный механизм организации. Порядок формирования финансовых результатов субъектов хозяйствования, отражен на рис. 6. Как следует из рис. 6, доходы, расходы, а следовательно, и финансовые результаты, подразделяются на обусловленные обычными видами деятельности и относящиеся к прочим [ПБУ 9/99, ПБУ 10/99]. 1.6.1 Оценка прибыли Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, выполнения работ, оказания услуг (N1). Если предметом деятельности организации является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью. Аналогичны объекты расходов по обычным видам деятельности. В состав расходов по обычным видам деятельности относятся затраты, составляющие себестоимость проданных товаров, продукции, работ, услуг (C1c), коммерческие расходы (расходы на продажу – С1к) и управленческие расходы (С1у). Затраты на производство и продажи товаров, продукции, работ, услуг подразделяются на переменные (прямые) и постоянные (косвенные). В законодательстве и действующих правилах ведения учета отсутствует строгая классификация затрат на постоянные и переменные. Руководство каждой организации в зависимости от особенностей финансово-хозяйственной деятельности может по своему усмотрению подразделить затраты на постоянные и переменные. Переменные затраты зависят от объемов производства и продаж продукции продуктов труда, изменяются пропорционально этим объемам.

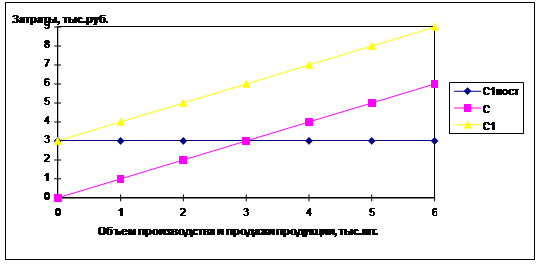

Рис. 6 Схема формирования финансовых результатов организации Постоянные затраты зависят не от объемов производства и продаж, а от условий деятельности организации. Постоянные затраты связаны с самим фактом существования субъекта хозяйствования и имеют место даже в том случае, если субъект ничего не производит. На рис. 7 представлен график, позволяющий проиллюстрировать понятие постоянных, переменных и общих затрат.

Рис. 7 График затрат на производство и продажи товаров, продукции, работ, услуг Себестоимость проданных товаров, продукции, работ, услуг (С1с) при формировании ее согласно принципу «direct-cost» (усеченную себестоимость) составляют переменные (прямые) затраты, которые возможно отнести непосредственно к определенным видам продуктов труда. Переменными (прямыми) расходами являются производственные затраты материальные, на оплату труда производственного персонала, отчисления на социальные нужды. К постоянным затратам относятся коммерческие расходы (С1к) и управленческие (С1у). В состав постоянных затрат включается, в частности, арендная плата, плата за пользование природными ресурсами, заработная плата управленческого персонала, затраты на рекламу, консультационные, аудиторские и информационные услуги, на подготовку и повышение квалификации кадров и т.п. Алгебраическая сумма себестоимости, коммерческих и управленческих расходов характеризует полные затраты на производство и продажи товаров, продукции, работ, услуг (полную себестоимость) С1, тыс.руб: С1 = С1с + С1к + С1у. (17) Для начала периода: С1н = 15 695 855 + 0 + 0 = 15 695 855 Для конца периода: С1к = 14 399 753 + 0 + 0 = 14 399 753 Затраты в бухгалтерском учете принимаются в фактических размерах, независимо от применяемых утвержденных в установленном порядке лимитов, норм и нормативов для целей налогообложения прибыли. Разность между выручкой и себестоимостью проданных продуктов труда образует валовую (маржинальную )прибыль Рв, тыс.руб: Рв = N1 – C1c. (18) Для начала периода: Рвн = 16 483 238 - 15 695 855 = 787 383 Для конца периода: Рвк= 14 800 778 - 14 399 753 = 401 024 Маржинальная прибыль на единицу товаров, продукции (работ, услуг) P1мi, тыс.руб. определяется как разность между ценой продажи Цi = N1i/Qi и переменными затратами на единицу товаров С1перi = С1i * Дэi,/ Qi:. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||