|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Анализ финансового состояния ОАО "Новосибирскэнерго"Таблица 12 Пассив аналитического баланса-нетто

При построении сравнительного аналитического баланса-нетто (Приложение 6 и 7) использовались следующие инструменты с применением базисного метода оценки: - удельный вес ,% - Руi = Yi * 100/ Ва., где Yi – значение статьи баланса, Ва – итог баланса, Руi, Рубi – удельный вес статьи баланса (сравниваемой, базисной) по отношению к итогу баланса (рассчитывается аналогично как для базисных величин, так и для сравниваемых); - отклонения в абсолютных величинах, тыс. руб - ∆аi = Yi – Yб, где Yб – соответствующее Yi базисное значение статьи баланса; - отклонение по удельному весу, % - ∆уi = Руi - Рубi; - темп роста, % - Трi = Yi * 100/ Yб; - темп прироста, % - Тпр = Трi – 100% В приложении 8 представлена аналитическая детализированная форма отчета о прибылях и убытках, построенная на основании отчетов о прибылях и убытках за 2005 год и за III квартал 2006 года. Таблица 13 Отчет о прибылях и убытках (аналитическая форма детализированная)

Вывод: На основании сравнительного баланса – нетто можно судить в целом о положительном росте показателей ФХД ОАО «Новосибирскэнерго» на 15,72%. Как положительные факторы роста можно отметить снижение удельного веса внеоборотных активов, за счет выбытия изношенного оборудования, увеличение доли денежных средств ( Тпр = 66,95%), снижение кредиторской задолженности и стремление организации улучшить показатели за счет использования заемных средств как в краткосрочном так и в долгосрочном периодах. Некоторый отрицательный фон вносит увеличение дебиторской задолженности в краткосрочном периоде. 1.3 Оценка структуры и динамики финансовых ресурсов Оценка структуры финансовых ресурсов связана с вычислением удельного веса каждой статьи (раздела) аналитического баланса-нетто в общей сумме активов и пассивов на конец рассматриваемого периода в сравнении с данными на начало периода. Оценка структуры иллюстрирует использование метода вертикального анализа. Динамика финансовых ресурсов отражается посредством абсолютных отклонений по каждому виду активов и пассивов на конец и начало периода в сопоставимых ценах, отклонений по удельному весу, темпов роста и прироста ресурсов. При оценке динамики в качестве базы для сравнения используются показатели наличия активов и пассивов на начало анализируемого периода. В приложении 8 представлена аналитическая детализированная форма отчета о прибылях и убытках, построенная на основании отчетов о прибылях и убытках за 2005 год и за III квартал 2006 года.

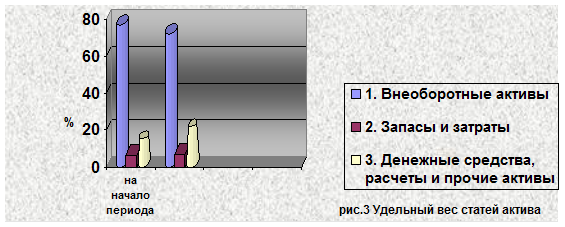

Данные диаграмм (рис.3) и Таблицы 11 свидетельствуют о том, что в сопоставимых ценах имущество организации, сравнительный аналитический баланс которого приведен в Приложении 6, увеличилось на 2 854 496 тыс.руб., в том числе на 1 163 034 тыс.руб. возросла сумма основных средств и внеоборотных активов, на 325 941 тыс. руб. - материальных оборотных средств. Сумма денежных средств, средств в расчетах и прочих активов увеличилась с 2 654 099 тыс.руб. до 4 431 034 тыс.руб. Если на начало года доля внеоборотных активов составляла 76,92%, то к концу года доля этих активов в имуществе организации снизилась до 72,01%. В то же время доля запасов и затрат увеличилась на 2,67%, а доля денежных средств и средств в расчетах возросла с 14,62% до 21,09%. В Приложениях 6 и 7 отражена также структура и динамика различных видов нематериальных оборотных средств, приведены темпы роста и прироста имущества в целом и по видам. В активе баланса ОАО «Новосибирскэнерго» преобладают внеоборотные активы, оборачиваемость которых, а, следовательно, способность приносить выручку от продажи и прибыль значительно ниже запасов и затрат и других видов оборотных средств.

Данные Таблицы 12 и диаграммы (рис.4), в которых представлены результаты оценки структуры источников финансирования показывают, что за отчетный период сумма источников собственных средств предприятия возросла на 683 487 тыс. руб. в то время, как удельный вес собственных средств снизился с 74,5% на начало периода до 67,63% на конец периода. Это явилось следствием того, что компания сделала ставку на краткосрочные займы в сумме 1 860 352 тыс. руб., а также на 667 299 тыс. руб. сумму долгосрочных кредитов и займов. Вместе с тем, менеджеры ОАО «Новосибирскэнерго» пошли на снижение кредиторской задолженности на 356 642 тыс.руб. Оценка структуры и динамики имущества и источников его образования показала, что дебиторская задолженность составляет не малую долю активов компании, а именно 6,29%, что не позволяет включать эти суммы в оборот. Однако следует отметить, что данная задолженность краткосрочная и возникла в связи осуществлением организацией авансовых платежей подрядчикам, реализующим программу РАО ЕЭС по увеличению генерирующих мощностей. В краткосрочном периоде этот показатель обусловливает ухудшение финансового состояния организации. Таблица 14 Анализ структуры пассивов

Основную долю просроченной кредиторской задолженности составляет задолженность поставщикам и подрядчикам по договорам о долевом участии в развитии энергетических объектов при строительстве ТЭЦ-6. Обязательства перед поставщиками не исполнены в связи с прекращением финансирования строительства ТЭЦ-6.

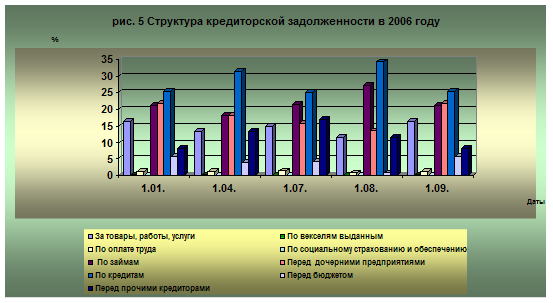

В Приложении 9 и на рис.5 постатейно приведена оценка структуры и динамики кредиторской задолженности. Доля кредиторской задолженности за товары, работы и услуги достигает максимума 16,51% на 1 января 2006 года и 1 октября 2006 года и колеблется в пределах 11, 68% - 14.94% в течении анализируемого периода. Нужно отметить, что доля задолженности перед поставщиками и подрядчиками не высока и в основном является текущей, базирующейся по отчетам ОАО «Новосибирскэнерго» на долгосрочных договорах по поставкам товаров (работ, услуг). Основную долю кредиторской задолженности составляют кредиты и займы, достигающие «пиковых» значений, соответственно 34, 23% и 27, 15% в августе 2006 года и в течении анализируемого периода имеют «лидирующие» значения. На конец рассматриваемого периода, т.е. на 01.10.2006 г. их доля снижается, соответственно до значений 25,42% и 21,22%, однако в суммовом выражении на эту дату виден значительный рост данных показателей, достигающих своего максимума. Сумма кредитов на 01.01.2006 года составляет 1 176 630 тыс.руб., а к 01.10.2006 года она вырастает до 2 905 873 тыс.руб. По займам за тот же период произошел рост с 982 154 тыс. руб. до 1 780 562 тыс.руб. Данный факт нельзя назвать отрицательным, поскольку менеджмент предприятия стремится достичь поставленных целей по развитию генерирующего комплекса не только за счет ускоренного оборота собственных средств, но и за счет привлеченных. Как видно из таблицы 14 доля краткосрочных кредитов в общей сумме кредитов на 1 октября 2006 года составляет более 50%, и в суммовом выражении имеет значение 2 556 784 тыс.руб. Стоит отметить как отрицательный факт кредиторскую задолженность перед дочерними предприятиями, несмотря на то, что ее доля и сумма в структуре кредиторской задолженности неуклонно снижается с 1 015 634 тыс.руб. до 564 897 тыс.руб. Поскольку такая ситуация не позволяет интенсивно развиваться зависимым от ОАО «Новосибирскэнерго» организациям, то соответственно негативно сказывается на ФХД головной компании. Таблица 15 Структура кредиторской задолженности в период 2001 – 2004 г.г.

Вывод: |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||