|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

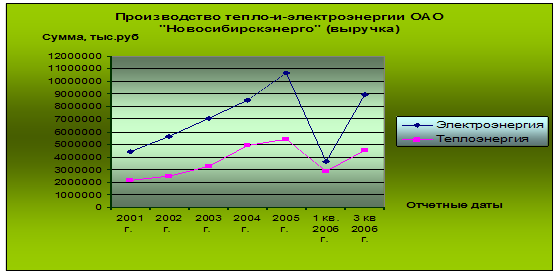

Курсовая работа: Анализ финансового состояния ОАО "Новосибирскэнерго"Р1мi = Цi - С1перi. (19) Для начала периода: Цэн = 899 тыс.р./млн.кВтч, С1эперн = 859 тыс.р./млн.кВтч, Цтн = 0,410 тыс.р./Гкал, С1тперн = 0,394 тыс.р./Гкал Р1мэн = 899 859 = 40 – по электроэнергии Р1мэн = 0,410 0,394 = 0,016 – по теплоэнергии Для конца периода: Цэк = 927 тыс.р./млн.кВтч, С1эперк = 896 р/кВтч, Цтк = 0,447 тыс.р./Гкал, С1тперк = 0,439 тыс.р./Гкал Р1мэк = 927 896 = 31 – по электроэнергии Р1мэк = 0,447 0,439 = 0,008 – по теплоэнергии Данные по производству энергоресурсов, выручке от их реализации и обозначениях представлены в Приложении 11. Показатель маржинальной прибыли дает возможность применить финансовые инструменты управления на уровне не только предприятия в целом, но и производственных подразделений. Названный критерий используется в анализе безубыточности производства, позволяет определить рациональные соотношения между постоянными и переменными затратами, принять решение о сокращении либо расширении объемов производства и продажи товаров, продукции (работ, услуг) различных видов, назначить наценку на товары, которая должна быть не ниже маржинальной прибыли.

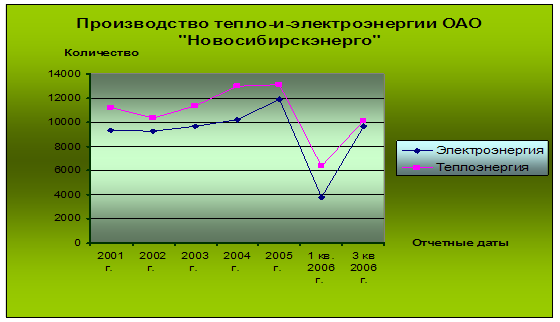

Рис.8. Производство тепло-и-электроэнергии ОАО «Новосибирскэнерго» в период 2001-2006 годов Разность между валовой прибылью, коммерческими и управленческими расходами характеризует прибыль (убыток) от продаж, тыс. руб.: Р1= Рв – С1к – С1у. (20) Для начала периода: Р1н = 787 383 - 0 - 0 = 787 383 Для конца периода: Р2к= 401 024 – 0 - 0 = 401 024 Очевидно, что прибыль от продаж можно выразить через выручку от продажи, себестоимость, коммерческие и управленческие расходы: Р1 = N1 – C1c – С1к – С1у. (21), где N1 – C1c = Р1 Прочие доходы и расходы (Рпрд, Рпрр) подразделяются на операционные (Ропд, Ропр) и внереализационные (Рвнд, Рвнр). Если доходы и расходы, связанные с арендой имущества или прав, а также участием в уставных капиталах других организаций, не относятся к систематическим видам деятельности, то они признаются операционными. Операционные доходы согласно ПБУ 9/99 «Доходы организации» составляют проценты к получению за предоставление организацией в пользование денежных средств, а также за использование банком находящихся на счете организации денежных средств (Р31д). К операционным расходам относятся проценты к уплате за пользование кредитами и займами, оплата услуг кредитных организаций (Р31р). Доходы и расходы, обусловленные продажей основных средств и иных активов, отличных денежных средств (кроме иностранной валюты), продукции, товаров, составляют прочие операционные доходы (Р33д, Р33р). К прочим операционным доходам относится прибыль от участия в совместной деятельности. Расходы данного типа составляют отчисления в оценочные резервы (по сомнительным долгам, под обесценение вложений в ценные бумаги и др.). Внереализационные доходы и расходы образуют подлежащие получению и уплате штрафы, пени, неустойки за нарушение условий договоров; связаны с возмещением убытков, причиненных организации или организацией; прибыль (убытки) прошлых лет; безвозмездно полученные активы; суммы дооценки и уценки активов; курсовые разницы; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности; нереальные для взыскания долги; перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление мероприятий культурно – просветительского, спортивного характера, связанные с организацией отдыха, развлечений, прочие доходы и расходы рассматриваемой группы. Прибыль (убыток) до налогообложения (Р) определяется путем алгебраического суммирования прибыли (убытка) от продаж, прочих доходов за минусом прочих расходов, тыс.руб.: Рн = Р1 + (Рпрд - Рпрр). (22) Рпрд = Р31д + Р32д + Р33д + Рвнд, Рпрр = Р31р + Р33р + Рвнр Для начала периода: Рпрдн = 4 547 593, Рпррн = 4 812 054 Рн = 787 383 + (4 547 593 - 4 812 054) = 522 922 Для конца периода: Рпрдк = 839 101, Рпррк = 1 213 187 Рк= 401 024 + (839 101 – 1 213 187) = 26 938 Показатель «Прибыль (убыток) до налогообложения» аналогичен формируемым в отчетности предыдущих лет показателям балансовой прибыли (убытка), прибыли (убытка) отчетного периода, конечного финансового результата. Чистая прибыль (убыток) отчетного периода (Рч, тыс.руб.) исчисляется путем вычитания из суммы прибыли (убытка) до налогообложения (Р), отложенных налоговых активов (Она) и иных аналогичных платежей (Иап) сумм отложенных налоговых обязательств (Оно) и текущего налога на прибыль (Hp): Рч = (Р + Она + Иап) – Оно – Нр. (23) Для начала периода: Рчн = (522 922 + 31 911 + 0) - (-11 951) – 291 527 = 280 586 Для конца периода: Рчк= (26 938+ 38 291 + 44 809) – 87 359 – 28 571 = - 5 892 Под отложенным налоговым активом (Она) понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в последующих за отчетным периодах. Отложенные налоговые обязательства (Оно) обусловливают увеличение суммы налога на прибыль к уплате в бюджет в последующих отчетных периодах. Таким образом, в качестве основных критериев оценки прибыли следует использовать показатели валовой прибыли (Рв), прибыли (убытка) от продаж (Р1), прибыли (убытка) до налогообложения (Р), чистой прибыли (убытка) отчетного периода (Рч). По усмотрению аналитика в состав критериев оценки финансовых результатов могут быть включены показатели, характеризующие разность между прочими доходами и расходами (dРпр), в том числе операционными (dРоп) и внереализационными (dРвн). В условиях акционерных обществ представляет интерес показатель чистой прибыли акционеров (Рча, тыс.руб.), определяемый путем вычитания дивидендов на привилегированные акции (Дп) из чистой прибыли: Рча = Рч Дп. (24) За 2005 год: Рча = 280 586 – 28 059 = 252 527 – размер чистой прибыли акционеров ОАО «Новосибирскэнерго». Данные по акциям компании приведены в Приложениях 12 и 13. Оценка прибыли (убытков) заключается в выявлении размера и динамики отклонений фактических значений показателей финансовых результатов, принятых в качестве критериев оценки, от базисных, а также изучении структуры прибыли. Результаты оценки прибыли приведены в Приложении 15.

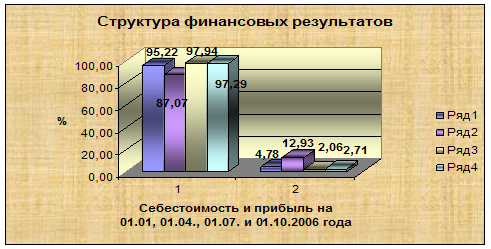

Рис.9 Структура финансовых результатов ОАО «Новосибирскэнерго» Вывод: ОАО «Новосибирскэнерго» в течение анализируемого периода имело не плохие результаты по прибыли от продаж, которая совпадает с маржинальной прибылью, поскольку организация очевидно включает коммерческие и управленческие расходы в себестоимость продукции. Однако с начала периода чистая прибыль снизилась с 280 586 тыс.руб до убытка в 5 892 тыс.руб, что по всей вероятности является исключением из правил. Компания должна снизить составляющие себестоимости продукции, поскольку размер маржинальной прибыли имеет довольно низкий показатель – около 4 % по отношению к цене отпускаемых энергоресурсов. Организация имеет довольно низкий показатель прибыли до налогообложения, которой едва хватает на покрытие обязательных платежей, а в конце периода этот показатель привел к убытку, поскольку ее доля снизилась с 3.17 до 0,18% от выручки (Приложение 15). Как следует из Приложения 15, в объеме выручки от продажи наблюдается увеличение доли затрат с 95,22% в начале года до 97,29% на 01.09.2006 г. 1.6.2 Точка безубыточности производства (бизнеса), запас финансовой прочности, производственный рычаг Расчет точки безубыточности (break-even point) бизнеса обусловлен необходимостью анализа взаимосвязей между объемом производства и продажи товаров, продукции, работ, услуг (К), затратами (C1), выручкой (N1) и прибылью (Р1) от продажи. Точке безубыточности соответствует такой объем производства и продажи товаров, продукции, работ, услуг, при котором предприятие способно покрыть затраты без получения прибыли. В точке безубыточности выручка от продажи равна издержкам, а прибыль - нулю. Точка безубыточности называется также точкой критического (предельного) объема производства и продажи товаров, продукции, работ, услуг, критической, мертвой точкой, точкой самоокупаемости, перелома, разрыва, порогом рентабельности. Критический объем производства и продажи товаров, продукции, работ, услуг в натуральном выражении при наличии одного вида товара определяется в соответствии с выражением 5.2.1:

где: Ц - цена продажи товаров, продукции, работ, услуг;

Поскольку в отчетах о прибылях и убытках величины С1к и С1у, составляющих постоянные затраты, не указаны, принимаем величину С1пост = 0,25С1с. Если объем продаж меньше критической величины, то предприятие не получит прибыли. Чем выше уровень постоянных затрат, тем больше величина критического объема производства и продажи товаров, продукции, работ, услуг. Уменьшение постоянных затрат, таких, к примеру, как заработная плата управленческого персонала, затраты на командировки и другие общехозяйственные нужды, позволяет понизить критический объем производства и продажи продуктов труда. Расчет точки безубыточности ОАО «Новосибирскэнерго» приведен в Приложении 17.

Рис.10Динамика изменения отпуска энергоресурсов

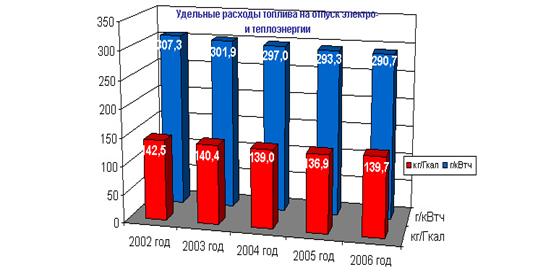

Рис.11 Удельные расходы топлива на отпуск тепло-и-электроэнергии

Расчет значения операционного рычага (ОР) приведен в Приложении 17. 1.7 Оценка рентабельности деятельности ОАО «Новосибирскэнерго» Эффективность хозяйствования характеризуют показатели рентабельности, исчисляемые путем отношения прибыли до налогообложения или чистой к базам, отражающим затраты различных факторов производственно-хозяйственной деятельности. Следует обратить внимание на использование в качестве синонимов таких понятий, как рентабельность, доходность, прибыльность, норма прибыли. Следует выделить две группы показателей рентабельности: 1. Продукции; 2. Капитала. К первой группе относятся следующие показатели рентабельности: * рентабельность отдельных видов товаров, продукции, работ, услуг -Ri; * рентабельность товаров, продукции, работ, услуг (товарооборота) - Rп; * рентабельность продаж - Rчп; * предельная рентабельность - Rс. Рентабельность отдельных видов продукции (работ, услуг) исчисляется отношением разницы между продажной ценой и полными затратами, либо себестоимостью единицы продукта труда к полным затратам, себестоимости или продажной цене. Как указывалось в 5.1, себестоимость включает, главным образом, переменные затраты. Выражения 5.3.1 - 5.3.4 характеризуют порядок расчета различных показателей рентабельности отдельных видов товаров, продукции, работ, услуг: 1. По отношению к полным затратам:

Продажа электроэнергии Для начала периода: Rнc = (10 670 248 – 10 202 306)/10 202 306 = 0,046 Для конца периода: Rкc = (8 945 930– 8 639 852)/ 8 639 852= 0,035 Продажа теплоэнергии Для начала периода: Rнc = (5394978 – 5179632)/ 5179632 = 0,042 Для конца периода: Rкc = (4546878 4463923)/ 4463923 = 0,019 2. По отношению к переменным затратам:

Продажа электроэнергии Для начала периода: Rнcпер = (10 670 248 – 10 202 306)/10 202 306 = 0,046 Для конца периода: Rкcпер = (8 945 930 8 639 852)/ 8 639 852= 0,035 Продажа теплоэнергии Rнcпер = (5394978 5179632)/ 5179632 = 0,042 Для конца периода: Rкcпер = (4546878 4463923)/ 4463923 = 0,019 3. По отношению к цене по данным полных затрат:

Продажа электроэнергии Для начала периода: Rнц = (10 670 248 – 10 202 306)/ 10 670 248 = 0,044 Для конца периода: Rкц = (8 945 930– 8 639 852)/ 8 945 930= 0,034 Продажа теплоэнергии Для начала периода: Rнц = (5394978 – 5179632)/ 5394978 = 0,04 Для конца периода: Rкц = (4546878 4463923)/ 4546878 = 0,018 4. По отношению к цене по данным переменных затрат (доля маржинальной прибыли в цене продажи):

Продажа электроэнергии Для начала периода: Rнцпер = (10 670 248 – 10 202 306)/ 10 670 248 = 0,044 Для конца периода: Rкцпер = (8 945 930– 8 639 852)/ 8 945 930= 0,034 Продажа теплоэнергии Для начала периода: Rнцпер = (5394978 5179632)/ 5394978 = 0,04 Для конца периода: Rкцпер = (4546878 4463923)/ 4546878 = 0,018 где: Цi - продажная цена i-го вида товара, продукции, работ, услуг; C1i - полные затраты i-го вида товара, продукции, работ, услуг; С1iпер - переменные затраты (себестоимость) на единицу товара, продукции, работ, услуг. Следует обратить внимание, что коэффициент (формула29) аналогичен критерию доли маржинальной (валовой) прибыли в цене продажи. Как отмечалось выше, эти показатели целесообразно использовать для принятия решения о расширении, свертывании, ликвидации производства отдельных видов продуктов труда. Таблица 20 Показатели производства и продажи продукции ОАО «Новосибирскэнерго» А. Начало периода

Продолжение Таблицы 20 А. Конец периода

Наиболее предпочтительным является выпуск продукции, обеспечивающей максимальное значение рентабельности по данным переменных затрат (Riцпер) или максимальную долю маржинальной прибыли в цене продажи (а). Производство с отрицательными значениями названных показателей нецелесообразно. Вывод: Значения рентабельности по обоим видам продукции достаточно низки, но сравнимы друг с другом. В конце отчетного периода произошло снижение рентабельности теплоэнергии, однако необходимо учесть, что это сезонное колебание рентабельности, поскольку в летний период потребление теплоэнергии снижается весомо, а сумма затрат снижается не значительно. ОАО «Новосибирскэнерго» не может отказываться от выпуска теплоэнергии поскольку является монополистом в регионе, руководству организации необходимо снизить долю переменных затрат. Рентабельность товаров, продукции, работ, услуг (товарооборота) определяется как отношение прибыли до налогообложения (Р) к выручке от реализации (N1) либо себестоимости продукции (C1). Рентабельность, исчисленная по отношению к выручке от продажи товаров, продукции, работ, услуг, тыс. руб.:

Для начала периода: RнпN1 = 522 922/ 16 483 238 = 0,032 Для конца периода: RкпN1 = 25 542/ 14 034 008 = 0,002 Рентабельность, исчисленная по отношению к себестоимости товаров, продукции, работ, услуг:

Расчет рентабельности товаров, продукции, работ, услуг (товарооборота), исчисленной по отношению к себестоимости приведен в Таблице 11. Рентабельность продаж (Rчп) определяется как отношение чистой прибыли (Рч) к выручке от продажи (N1) , тыс. руб:

Расчет рентабельности продаж, исчисленной по отношению к себестоимости приведен в Таблице 11а. Рентабельность продаж в зарубежных источниках специальной литературы обозначается ROS (return on sales) и называется также коммерческой маржой. Показатели рентабельности товаров, продукции, работ, услуг характеризуют доходность основной деятельности организации и позволяют контролировать и регулировать затраты производства и цены в условиях меняющейся конъюнктуры рынка и налоговой политики. Показатель рентабельности продуктов труда определяется также путем отношения чистой прибыли к себестоимости проданных товаров, продукции, работ, услуг. Предельная рентабельность (Rс) - отношение прибыли от продажи товаров, продукции, работ, услуг (P1) к полным затратам (C1) , тыс. руб:

Для начала периода: Rнс = 787 383 / 15 695 855 = 0,05 Для конца периода: Rкс = 401 024 / 14 399 753 = 0,03 Предельная рентабельность используется для регулирования цен на продукцию организаций-монополистов. Рентабельность капитала включает такие показатели, как: * общая (экономическая) рентабельность - R; * финансовая (чистая) рентабельность - Rч; * рентабельность внеоборотных активов (в т.ч. по видам) - Rf; * рентабельность текущих (оборотных) активов (в т.ч. по видам) - Rq; * рентабельность собственных средств - Ric; * рентабельность финансовых вложений - Rfin; * рентабельность акционерного капитала………………- Rча. Рентабельность капитала определяется путем отношения прибыли до налогообложения или чистой прибыли к средней стоимости соответствующих видов активов или пассивов. Общая (экономическая) рентабельность исчисляется отношением прибыли до налогообложения (Р) к средней за анализируемый период стоимости основных и оборотных активов ((F+Q)cp), тыс. руб.:

F - стоимость внеоборотных активов; Q - стоимость оборотных активов; Z - стоимость материальных оборотных активов; Rа - сумма денежных средств, краткосрочных финансовых вложений, дебиторской задолженности и прочих оборотных активов; Bа - стоимость активов предприятия. Ва ср = (Ва н + Ва к) / 2 = 19 579 934 тыс.руб. Для начала периода: R н = 522 922 / 19 579 934 = 0,027 Для конца периода: R к = 25 542 / 19 579 934 = 0,001 Cредняя за период стоимость активов рассчитывается по формуле: (F + Q)ср = [(F + Q)н + (F + Q)к]/2, (35) (F + Q)срн = [(13 963 600 + 3 777 672) + (15 126 634 + 5 880 548)]/2 = 19 579 934 н,к - обозначения начала и конца периода, Qср = 4 829 110 тыс.руб. Общая рентабельность характеризует прибыль до налогообложения, получаемую предприятием с одного рубля совокупных активов. В зарубежной специальной литературе этот показатель обозначается как ROА (return on assets). Среднее значение общей (экономической) рентабельности, по данным мировой практики, составляет 18-20%. Финансовая (чистая) рентабельность (Rч) определяется отношением чистой прибыли (Рч) к средней за период стоимости внеоборотных и оборотных активов ((F+Q)cp) , тыс. руб:

Для начала периода: Rнч = 280 586 / 19 579 934 = 0,014 Для конца периода: Rкч = - 5 892 / 19 579 934 = - 0,0003 Среднее значение этого показателя в мировой практике 12%. Показатели рентабельности внеоборотных активов (Rf), оборотных средств (Rq), отдельных видов названных активов, а также рентабельности производственных фондов (Rf+z), рассчитываются путем отношения прибыли до налогообложения либо чистой к средней стоимости соответствующих активов. Производственными фондами признаются нематериальные активы, основные средства, а также запасы и затраты. Рентабельность финансовых вложений (Rfin) отражает прибыль, полученную от финансовых вложений (в частности, от ценных бумаг, долевого участия в уставных капиталах других организаций) на один рубль средней за анализируемый период величины долгосрочных и краткосрочных финансовых вложений организации. Рентабельность собственных средств (Ric) характеризует доходность собственного капитала и исчисляется путем отношения чистой прибыли (Рч) к средней за период сумме источников собственных средств ((Ic)ср), тыс. руб:

Iсср = (Iсср + Iсср) / 2 = (13 523 893 + 14 207 380) / 2 = 13 865 637 тыс. руб. Для начала периода: Rнс = 280 586 / 13 865 637 = 0,02 Для конца периода: Rкс = - 5 892 / 13 865 637 = - 0,0004 В зарубежной специальной литературе рассмотренный показатель обозначается как ROE (return on equity). Рентабельность акционерного капитала (Rча), определятся путем отношения разности между нераспределенной прибылью, остающейся в распоряжении организации (Рчп) и ее частью, направляемой на выплату дивидендов на привилегированные акции (Дп – см. Приложение 12) к средней за период величине собственного капитала ((Ic)ср):

Для начала периода: Rнча = 280 586 – 28 059/ 13 865 637 = 0,019 Для конца периода: Rкча = - 5 892 – 28 059/ 13 865 637 = - 0,00035 Вывод: Таким образом, произведенный расчет по видам рентабельности, очевидно, показывает, что рентабельность производства ОАО «Новосибирскэнерго» находится на низком уровне. Так по общей экономической рентабельности значение показателя отличается от среднего значения по данным мировой практики более чем на 17%, по финансовой (чистой) рентабельности значение на начало периода составило лишь 1,4% против 12%, принятых в мировой практике, а к концу периода этот показатель снизился до отрицательного значения. Компании необходимо повышать размер чистой прибыли, увеличивать выпуск электроэнергии, поскольку она имеет больший показатель рентабельности, снижая тем самым затраты. Рентабельность акционерного капитала ОАО «Новосибирскэнерго» так же не высока, однако менеджмент компании принимает правильное решение о выплате дивидендов акционерам по привилегированным акциям, что явилось одним из существенных факторов повышения в 2006 году капитализации эмитента на 6,7% (см.Приложение 14), несмотря на низкие финансовые показатели. 1.8 Оценка деловой активности и состоятельности ОАО «Новосибирскэнерго» 1.8.1 Деловая активность Эффективность хозяйствования выражается не только рентабельностью деятельности организации, но и зависит от ее деловой активности, характеризующей прежде всего использование внеоборотных и оборотных активов, производительность труда. В качестве критериев оценки деловой активности выступают такие показатели, как коэффициенты оборачиваемости (фондоотдача), фондоемкость, период оборота средств и показатели производительности. Расчет коэффициентов оборачиваемости осуществляется путем отношения выручки от продажи товаров, продукции, работ, услуг к средней стоимости соответствующего вида средств организации. Величина, обратная коэффициенту оборачиваемости, носит название фондоемкости, а применительно к оборотному капиталу – коэффициента закрепления капитала на рубль товарной продукции. Период оборота средств организации определяется в днях, для чего длительность анализируемого периода делится на соответствующие коэффициенты оборачиваемости. Период оборота характеризует скорость оборота и показывает, сколько дней потребуется для продажи активов и превращения их в деньги. Сокращение периода оборота приводит к абсолютному сокращению потребности организации в ресурсах при неизменном объеме производства и продажи продуктов труда, а также относительной экономии ресурсов на один рубль проданных товаров, продукции, работ, услуг при увеличении объема производства и продаж. Увеличение скорости оборота средств означает повышение производственного потенциала организации. Период оборота оказывает непосредственное воздействие на платежеспособность организации. Названные выше показатели, характеризующие эффективность использования капитала, рассчитываются по активам, как в целом, так и отдельным их видам. Классификация оборотного капитала в зависимости от функционального назначения, роли в финансово-хозяйственной деятельности и принципа организации приведена на рис. 6.1.1.

Рис.14 Классификация оборотного капитала Оборотный капитал обеспечивает текущие потребности организации. Оборотные производственные средства обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции в процессе одного производственного цикла. Оборотные средства – это совокупность денежных средств, авансированных для создания и использования оборотных производственных активов и средств обращения для обеспечения непрерывного процесса производства и продажи продуктов труда. Расчет основных показателей деловой активности организации приведен в Таблице 21. Таблица 21 Показатели деловой активности организации

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||