|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Анализ и совершенствование хозяйственной деятельности ООО "Спектр"

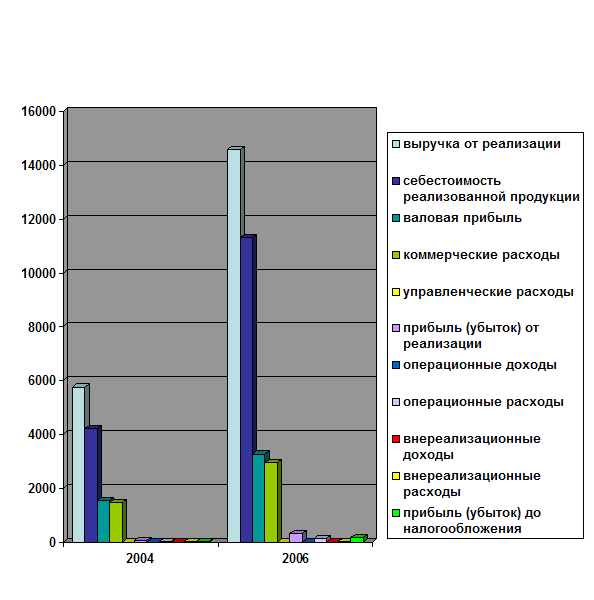

Рисунок 2 – Анализ основных показателей за 2004, 2006 г.

При расчете структуры сначала определяем удельный вес расходов в выручке от реализации, т.е. строки 2,4,5 делим на строку 1, затем все оставшиеся строки делим на последнюю строку аналитической таблицы. Анализ структуры прибыли позволяет оценить влияние отдельных ее слагаемых на конечный финансовый результат. По данным таблицы определяем направления увеличения прибыли или снижения убытка. За анализируемый период прибыль увеличилась на 489,66% (табл. 3). На увеличение повлияло: · Увеличение выручки от реализации на 153,9 % · Увеличение объемов производства вследствие приобретения предприятием основных средств. Темп увеличения выручки опережает темп увеличения затрат. В структуре произошли следующие изменения: · Прибыль от реализации продукции уменьшилась на 30%. · Операционные расходы увеличились на 10%. · Внереализационные расходы уменьшились на 30%. Основной доход предприятие получило от торгово-закупочной деятельности. 2.2. Анализ обеспеченности предприятия собственными оборотными средствами (СОС)

Основные средства необходимы для осуществления финансово- экономической деятельности организации. В процессе их использования они устаревают, восстановление основных средств (фондов) происходит за счет начисления амортизации. Они переносят свою стоимость по частям на стоимостном производстве продукции, работ, услуг. Их состав и соотношение зависит от специфики производства организации. Одним из важнейших факторов увеличения объема производства продукции на предприятиях является обеспеченность их собственными фондами в необходимом количестве и ассортименте и более полное их использование. Определим обеспеченность предприятия и его структурные подразделения основными фондами и уровень их использования по обобщающим и частным показателям. Для анализа составляем аналитическую таблицу 2. При анализе обеспеченности предприятия СОС определяем излишек (+) или недостаток (-) наличия СОС для покрытия запасов и дебиторской задолженности за товары, не прокредитованной банком.

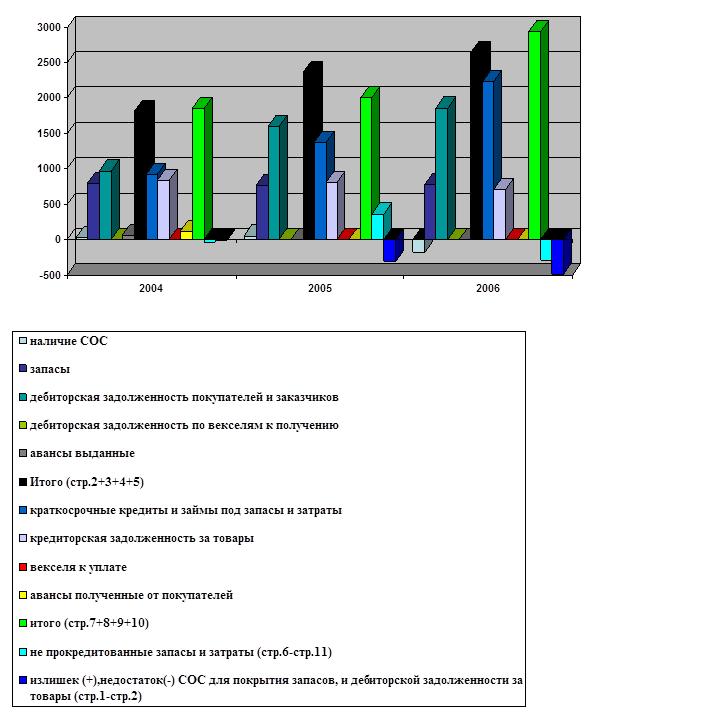

Таблица 3 - Анализ обеспеченности предприятия СОС для покрытия запасов и дебиторской задолженности.

На предприятии определяется недостаток собственных оборотных средств (табл.2), что свидетельствует о неустойчивом финансовом положении. За аннализируемый период недостаток СОС для покрытия запасов и дебиторской задолженности увеличивается. Это свидетельствует о том, что предприятие для своей текущей деятельности привлекает заемные средства, которые являются необоснованными и снижают финансовую устойчивость предприятия. Значит, рост дебиторской задолженности требует увеличения собственных оборотных средств, а именно: · Прибыли; · Увеличения добавочного капитала; · Уставного капитала. Ниже приведен рисунок 3- Анализ обеспеченности предприятия собственными оборотными средствами.

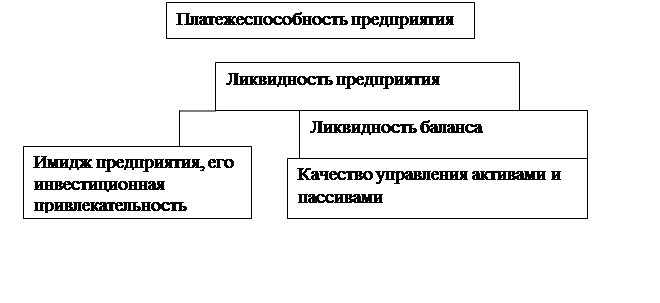

Рисунок 3 - Анализ обеспеченности предприятия СОС для покрытия запасов и дебиторской задолженности. 2.3. Анализ платежеспособности и ликвидности Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств. На рисунке 4, показана блок – схема, отражающая взаимосвязь между платежеспособностью и ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся. Следовательно, ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности предприятия. Иными словами ликвидность - это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

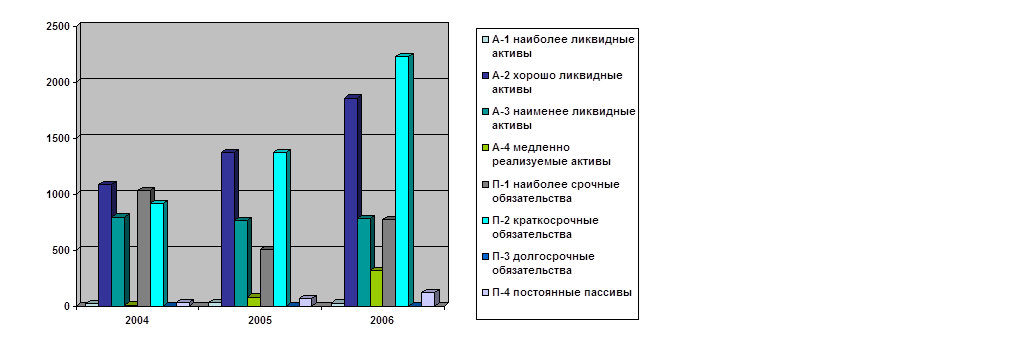

Рисунок 4 - Взаимосвязь между платежеспособностью и ликвидностью. Осуществим группировку активов и пассивов предприятия по их срочности, сопоставим отклонения между ними, данные сведем в таблицу 4. А1- включает в себя абсолютные ликвидные активы, такие как денежные наличные и краткосрочные финансовые вложения. А2- относится быстро реализуемым активам: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременной отгрузки продукции, оформление банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособность, форм расчетов. А3- наименее реализуемые активы, для них понадобится значительно больший срок для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. А4- это медленно реализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство. Соответственно и разбиваются обязательства предприятия: П1- наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили). П2- среднесрочные обязательства (краткосрочные кредиты банка) П3- долгосрочные кредиты банка и займы. П4- собственный акционерный капитал, находящийся постоянно в распоряжении предприятия. Таблица 4 – Анализ ликвидности баланса.

По данным таблицы 4 видно, что предприятие не может отвечать по своим краткосрочным обязательствам. Необходимо предпринять меры по ускорению оборачиваемости дебиторской задолженности и тем самым повысить платежеспособность предприятия. Недостаток наиболее ликвидных активов уменьшается.

Рисунок 5 – Анализ ликвидности баланса. Для анализа устойчивости финансового положения предприятия рассчитаем показатели оценки платежеспособности и ликвидности, результаты сведем в таблицу 5 и сделаем выводы. Таблица 5 - Анализ показателей платежеспособности и ликвидности.

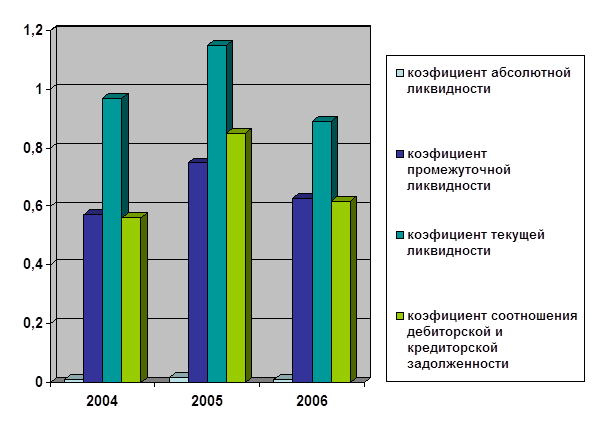

По данным таблицы 5, выполним рисунок 6 – Анализ платежеспособности и ликвидности.

Рисунок 6 – Анализ платежеспособности и ликвидности.

Выводы: 1. Ликвидность предприятия очень низкая. Предприятие не может отвечать по своим обязательствам. Платежеспособность предприятия по сравнению с 2004 годом увеличивается. Коэффициент ликвидности находится ниже рекомендуемых значений. Очень низкое значение коэффициента абсолютной ликвидности говорит о том, что предприятие не имеет возможности рассчитаться со своими поставщиками материальных ресурсов и соответственно является для них непривлекательным. 2. При условии отсутствия безнадежной к взысканию дебиторской задолженности данное предприятие является привлекательным для кредитующих организаций. В целом у предприятия достаточно активов, чтобы покрыть свои обязательства. Но по сравнению с прошлым годом значение коэффициента ликвидности снизилось. Различные показатели ликвидности не только дают разностороннюю характеристику платежеспособности предприятия при разной степени учета ликвидных активов, но и отвечают интересам различных внешних пользователей аналитической информации. Общая платежеспособность предприятия определяется, как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Основным фактором, обуславливающим общую платежеспособность, является наличие у предприятия реального собственного капитала. 2.4. Анализ себестоимости Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного производства, финансовое состояние субъектов хозяйствования. Анализ себестоимости продукции, работ и услуг имеет очень большое значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и выработать корректирующие меры по использованию возможностей снижения себестоимости продукции. Объектами анализа себестоимости продукции являются следующие показатели: · Полная себестоимость товарной продукции в целом и по элементам затрат; · Затраты на рубль продукции; · Себестоимость отдельных изделий; · Отдельные статьи затрат; · Затраты по центрам ответственности. Источники информации: «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д. Элементы затрат: материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.). Затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.). Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкости и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что говорит о повышении уровня кооперации и специализации. Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения. Основные статьи калькуляции: сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы. Для анализа динамики себестоимости по калькуляционным статьям составляем таблицу 6.

Таблица 6 – Анализ себестоимости по калькуляционным статьям.

В 2006 году по сравнению с 2004 годом экономия имела место по таким калькуляционным статьям как: потери от брака (повысилось качество выпускаемой продукции вследствие автоматизации процессов). Основная и дополнительная заработная плата (фонд заработной платы увеличился на 50%, а производительность труда на 75%, доля заработной платы в структуре затрат уменьшилась на 20%). Увеличение расходов имело место по статьям: расход на подготовку и освоение производства (освоение новых видов продукции), расход на содержание и эксплуатацию оборудования (приобретение предприятием основных фондов). Значительный перерасход был по статьям: общепроизводственные и общехозяйственные расходы. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||