|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Анализ и совершенствование хозяйственной деятельности ООО "Спектр"Показатели деловой активности.

Рецензия на дипломную работу студентки Медведевой Марины Германовны по специальности Менеджмент организации ГОУ ВПО «Удмуртский государственный университет» Институт экономики и управления На тему «Анализ и совершенствование хозяйственной деятельности предприятия» Дипломный проект Медведевой Марины Германовны посвящен вопросам анализа и совершенствования хозяйственной деятельности предприятия. Предоставленная на рецензирование дипломная работа написана на основе деятельности ООО «Спектр». В доступной форме раскрыты все разделы дипломного проекта. В первой части дается подробное описание современного состояния организации. Во – второй части проведен экономический анализ деятельности ООО «Спектр» за три года. Все расчеты анализа сопровождаются таблицами и диаграммами, что дает реальное представление как изменяются те или иные показатели в течении трех лет. Расчеты проведены грамотно и в доступной форме. В третьей части диплома автором предложены варианты управленческих решений по совершенствованию финансово- хозяйственной деятельности предприятия. Предложения сопровождаются рисунками и расчетами в таблицах связанные с их внедрением текущих затрат. В последней четверотой части дипломной работы автор предлагает подробный бизнес- план нового магазина по продаже постельных принадлежностей. Бизнес- план содержит все необходимые таблицы с расчетами, что говорит о реальном внедрении его как проекта по совершенствованию финансово- хозяйственной деятельности ООО «Спектр». В целом дипломная работа соответствует предъявляемым требованиям, и заслуживает оценки отлично, а ее автор Медведева Марина Германовна присвоение квалификации менеджер, менеджмент организации.

Доклад. Уважаемые председатели государственной аттестационной комиссии, позвольте представить вашему вниманию дипломный проект на тему: «Анализ и совершенствование хозяйственной деятельности предприятия». Выбранная мною тема является одной из самых актуальных на сегодняшний день. Целью дипломного проекта является анализ финансово- хозяйственной деятельности предприятия за три года, выявление и построение «дерева проблем», разработка вариантов управленческих решений. Выбор и обоснование решения (проекта) по совершенствованию финансово- хозяйственной деятельности. Объектом исследования является ООО «Спектр», находящееся по адресу УР, с.Завьялово. Данное предприятие создано в целях обеспечения населения продуктами питания. Данные, полученные в результате анализа финансово- хозяйственной деятельности, показали, что на предприятии прослеживаются как положительные, так и отрицательные моменты. В процессе выявления и построения «дерева проблем» я разработала два варианта управленческих решений по укреплению финансово- хозяйственной деятельности. Первое предложение это объединение в закупочную фирму при оптовой закупке партии товаров. Увеличение доли собственного капитала предприятия возможно за счет увеличения прибыли, в частности необходимо сокращать затраты на приобретение товаров при оптовых закупках без потери их качества. Это возможно за счет сокращения цены закупки товара и сокращения транспортных расходов. При данной схеме (табл.) три фирмы, каждая из которой объединяются в одну компанию, единолично закупают партию товара. Цель закупочной компании в увеличении закупаемой партии товара, путем привлечения других потребителей и сокращения текущих затрат. ООО «Спектр» имеет следующие плюсы объединения: · Снижение себестоимости продукции; · Имеется возможность работать по конкурентным ценам; · Увеличивать обьем продаж, благодаря низким ценам; · Сокращать складские издержки. Основным мероприятием по совершенствованию финансово- хозяйственной деятельности ООО « Спектр», это разработка и внедрение бизнес- плана нового магазина для продажи постельных принадлежностей. Бизнес- план содержит описание создаваемого бизнеса и оценку возможности его окупаемости. Как показали исследования рынка сбыта в с. Завьялово, рынок предлагаемого товара практически не развит и поэтому возникла необходимость открытия магазина. Ассортимент нашего товара распространяется на людей со средним достатком, это подтверждается низкими ценами. Можно с уверенностью сказать, что открытие магазина будет выгодно покупателям и соответственно ООО «Спектр». Спасибо за внимание. Таблица 1 - Анализ обеспеченности предприятия СОС для покрытия запасов кредиторской и дебиторской задолженности.

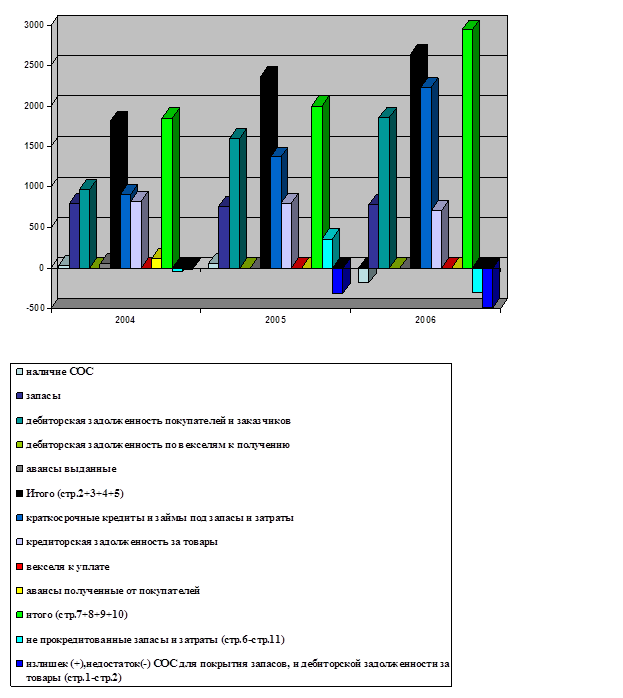

На предприятии определяется недостаток собственных оборотных средств, что свидетельствует о неустойчивом финансовом положении.

Рисунок 1- Анализ обеспеченности предприятия СОС для покрытия запасов кредиторской и дебиторской задолженности. Таблица 2 – Анализ ликвидности баланса.

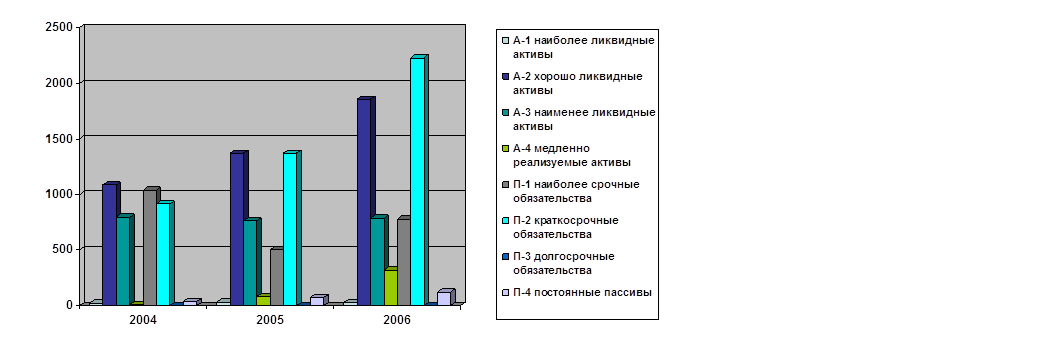

По данным таблицы 2 видно, что предприятие не может отвечать по своим краткосрочным обязательствам. Необходимо предпринять меры по ускорению оборачиваемости дебиторской задолженности и тем самым повысить платежеспособность предприятия. Недостаток наиболее ликвидных активов уменьшается.

Рисунок 2 – Анализ ликвидности баланса. Таблица 3 - Анализ показателей платежеспособности и ликвидности.

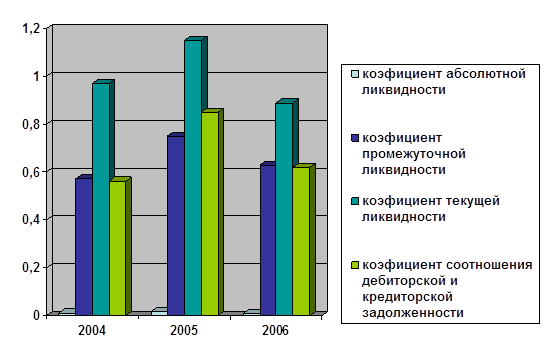

Рисунок 3- Анализ платежеспособности и ликвидности. 10 шт. 10 шт. 10 шт.

100 руб. 100 руб. 100 руб. 100 руб. 100 руб. 100 руб.

30 шт. 240 руб. Рисунок 4 - Схема получения преимуществ, при объединении в закупочную фирму. Таблица 5 - Планируемые показатели.

Необходимые капитальные вложения составляют 798386,39 рублей. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20